Допустим, пришли вы устраиваться на работу. Собеседование пройдено с блеском, ни одного вопроса не оставлено без ответа. Начальство рукоплещет, сулит огромную заработную плату. А отработав целый месяц, вы получили на карточку не «обещанный» гонорар, а совершенно непонятную сумму. В чем же дело?

Сразу оговоримся, что речь не идет о стажировке и испытательном сроке. В такие периоды уровень заработка, должностной оклад, обычно устанавливается гораздо ниже, чем фактический оклад на постоянном месте работы. Так почему заработная плата, полученная по факту, ниже той, которую обещал начальник?

Основная причина — это налогообложение. Любой работодатель, выплачивающий зарплату своим работникам, обязан удержать налог на доходы физических лиц. Для большей части видов вознаграждений за труд применяется ставка 13 %.

То есть со всех выплат, которые вам положены, бухгалтерия попросту обязана удержать налог в размере 13 % — это 130 рублей с каждой заработанной тысячи.

Как снизить сумму налога

Законодатели предусмотрели ровно пять способов законно снизить размер удерживаемого НДФЛ с зарплаты. Эти способы помогают уменьшить тот самый налоговый вычет из зарплаты в 13 %, получая в итоге больше. И эти 5 способов тоже называются «налоговый вычет». Главное — не запутаться

Это определенная часть дохода, которая освобождается от обложения НДФЛ. То есть если у гражданина имеется право на льготу, то с конкретной суммы дохода не будет удерживаться налог.

В Налоговом кодексе определено, какие вычеты из зарплаты существуют, — и их всего пять:

- . Он положен гражданину либо на самого себя, либо на несовершеннолетних иждивенцев. Иждивенцами признаются все дети: кровные, усыновленные, опекаемые или взятые на попечение. Причем не только несовершеннолетние, но и обучающиеся на очных формах образования.

- Социальные. Их получают, если в отчетном периоде гражданин произвел траты на обучение, лечение либо приобрел лекарственные препараты (по рецепту врача). Причем получить его допускается не только за расходы на самого себя, но и на своих близких родственников.

- Профессиональные. Они позволяют уменьшить налогооблагаемый доход на сумму фактически понесенных затрат по договорам ГПХ (выполнение работ, услуг, авторские договора и прочее). Если определить размер фактических расходов не представляется возможным, то применяются специальные нормативы затрат (в процентном отношении к доходу).

- Имущественный положен гражданам при приобретении или продаже отдельных категорий имущества. К примеру, при покупке квартиры или дома работнику положен вычет в 2 000 000 рублей, а это 260 000 рублей НДФЛ (максимальная сумма льготы). А если жилплощадь приобрели в ипотеку, то возникает право на дополнительную привилегию — 3 000 000 рублей по уплаченным процентам за кредит. А это 390 000 рублей НДФЛ (максимальная сумма возврата). . Применяется налогоплательщиками при осуществлении операций определенного рода. Например, если гражданин проводит сделки с ценными бумагами, вносит средства на индивидуальные инвестиционные счета или получает доход по операциям на этих счетах.

Подробно обо всех видах льгот, размерах, ограничениях, условиях получения мы рассказали в специальной статье «Вычеты из заработной платы».

Как работает налоговый вычет

Допустим, у работника возникает право на налоговый вычет. Тогда сумма удержанного из зарплаты налога меньше. Рассмотрим конкретный пример.

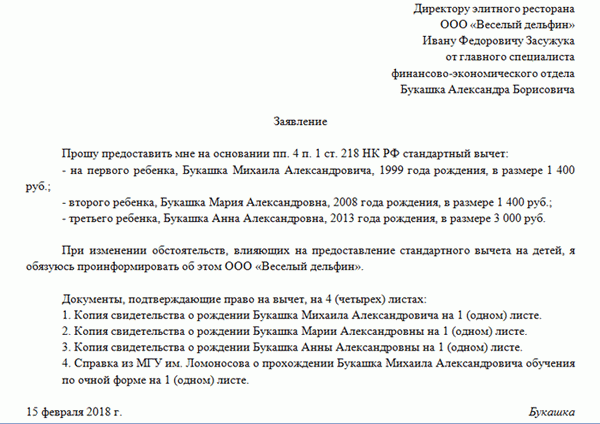

Букашка Александр имеет троих детей: Аню (5 лет), Машу (10 лет) и Мишу (19 лет). Миша учится в институте на очном отделении, имеется подтверждающая справка.

Чтобы получить причитающееся, Букашка пишет заявление на имя работодателя.

В итоге при зарплате в 50 000 рублей в месяц сумма НДФЛ составит:

(50 000 – (1400 +1400 + 3000)) × 13 % = 44 200 × 13 % = 5746 рублей.

То есть сумма налога снизится с 6500 рублей до 5746 руб. — на 754 рубля. Не много, конечно, но все же.

Если гражданин не знал о налоговых вычетах из зарплаты, к примеру, Букашка не подал заявление работодателю, в таком случае налогоплательщик вправе вернуть излишне удержанный НДФЛ через ФНС. Только придется заполнить налоговую декларацию по форме 3-НДФЛ и приложить копии подтверждающих документов.

Что будет, если вычет по НДФЛ больше начисленной зарплаты? В некоторых случаях сумма положенной льготы больше начисленного дохода. Тогда возникает излишне удержанный НДФЛ, который разрешается по закону перенести на следующий месяц. Но воспользоваться неизрасходованным остатком в следующем календарном году нельзя.

Исключение — имущественный налоговый вычет (продажа или покупка жилья и некоторого другого имущества).

Об авторе статьи

Наталья Евдокимова Бухгалтер-эксперт, опыт практической работы — более 15 лет.

Что значит: до вычета НДФЛ

Величина зарплаты, которую сотрудник получает на руки, отличается от начисленного заработка на сумму исчисленного подоходного налога. Не имеет значения способ выплаты — перечислением или наличными через кассу.

Как предусматривает глава 23 Налогового кодекса Российской Федерации, до выдачи заработной платы каждый налоговый агент рассчитывает и удерживает сумму налога с каждого работника, а затем направляет эти суммы перечислением денежных средств со своего банковского счета в бюджет. Кроме того, предприятие еще и сдает отчетность по рассчитанному, удержанному и уплаченному им от лица сотрудников в бюджет НДФЛ по каждому сотруднику.

Предприятие выступает в качестве налогового агента — иными словами, посредника между работником и фискальными органами, или государством.

В целом можно сказать, что налоговая система освобождает наемных сотрудников от необходимости самостоятельно рассчитывать этот налог и вносить его на счет бюджета.Таким образом, если в описании вакансии указывается максимальная заработная плата — до вычета НДФЛ, работник получит сумму зарплаты после удержания налога.

Как посчитать зарплату “на руки” или как посчитать “чистую” зарплату

Самый простой способ узнать ее примерный размер – по формуле:

Эту формулу можно применять, если сотрудник не пользуется налоговыми вычетами и предприятие не предусматривает для него дополнительных неденежных бонусов. Коэффициент 0,87 учитывает сумму налога на доходы физических лиц, исходя из наиболее распространенной расчетной ставки 13%, которая будет удержана из заработной платы данного работника и впоследствии от его лица перенаправлена в бюджет самой организацией.

Например, когда предлагается «30 000 до вычета НДФЛ», то сумма к выдаче на руки будет только 26100 рублей:

30000 рублей * 0,87 = 26100 рублей.

Сумма НДФЛ в данном примере равна 3900 рублей (30000 рублей – 26100 рублей).

Здесь показан упрощенный способ расчета, который подходит, если требуется быстро прикинуть примерную сумму заработка на руки. Однако размер чистой зарплаты можно определить точнее при использовании классического алгоритма подсчета.

Правильный способ расчета суммы зарплаты к выдаче на руки заключается в первоначальном точном вычислении размера НДФЛ и последующем вычитании его суммы из величины начисленного вознаграждения за труд.

От правильности или ошибочности вычисления НДФЛ с зачетом всех положенных сотруднику налоговых вычетов может существенно измениться сумма зарплаты, которая попадет в карман работника. Если сумма начисленной зарплаты известна, то есть смысл самим посчитать налог и ожидаемый размер зарплаты к выдаче.

Как рассчитать НДФЛ и “чистую” зарплату самостоятельно

Последовательность расчета налога определяется главой 23 Налогового кодекса РФ и включает несколько этапов:

- Подсчитывается сумма дохода сотрудника, включая оклад, премии, надбавки, сдельный заработок и прочее. Обязательно учитывается районный коэффициент («северные»), если рабочее место находится в районах, где предусмотрено его применение. Кроме того, включается сумма неденежных доходов и выгод. В частности, если работодатель обеспечивает сотрудников бесплатным питанием, то стоимость этого питания учитывается в составе дохода сотрудника. То же самое относится к оплате отдыха, абонементов в спортивные залы и других дополнительных бонусов, предоставляемых персоналу. Включаются в состав дохода также суммы суточных при нахождении в командировке в той части, которая превышает норму суточных расходов, установленную статьей 217 главы 23 Налогового кодекса РФ. При смене места работы гражданином в пределах одного календарного года, доходы на обоих местах работы суммируются.

Сумма с учетом всех доходов и выгод может получиться в результате значительно больше величины начисленной зарплаты.

2. Определяется величина налоговых вычетов. Они объединены в несколько категорий, полное описание и условия применения приведены в главе 23 Налогового кодекса РФ:

2.1. Стандартные налоговые вычеты (подробнее в статье 218 НК).

Чаще всего используется родителями, имеющими несовершеннолетних детей:

Первенец — 1400 рублей,

Следующий ребенок — 1400 рублей,

Последующие дети — 3000 рублей на каждого,

Инвалид первой либо второй группы — 12000 рублей.

2.2. Социальные налоговые вычеты (подробнее в статье 219 НК).

- Это расходы на оплату обучения, медицинских услуг, дополнительных взносов в накопительную часть страховой пенсии – как за себя, так и за близких родственников, которые понес сам работник (в частности, оплата обучения работодателем, но в интересах сотрудника, сюда не относится).

- При расчете оплаты труда на предприятии социальные вычеты не учитываются, для их получения потребуется посетить инспекцию по налогам в начале следующего года и предъявить там справки и расходные документы при подаче налоговой декларации.

2.3. Имущественные налоговые вычеты (подробнее в статье 220 НК).

- Как правило, такие вычеты могут быть предоставлены при наличии расходов гражданина на покупку или возведение жилья, включая уплату процентов по кредиту, полученному для этой цели.

- НДФЛ по таким расходам можно вернуть двумя способами: первый – по окончании года сдать декларацию, получить пересчет суммы налога и вернуть уплаченные суммы на свой счет; второй – подать документы о понесенных расходах в бухгалтерию своего предприятия и сразу получать зарплату без вычитания НДФЛ до тех пор, пока не будет исчерпана сумма вычета.

2.4. Профессиональные налоговые вычеты (подробнее в статье 222 НК).

- Обычно получить такой вычет возможно лишь в налоговой инспекции, поскольку отсутствует налоговый агент.

Исходя из вышесказанного, для расчета суммы вычетов, необходимой для дальнейшего определения величины чистой зарплаты, целесообразно учитывать только два вида вычетов: стандартные и имущественные. Причина такого выбора заключается в том, что работник вправе потребовать их учета непосредственно у работодателя.

| Важно предъявить в бухгалтерию все документы, указанные Налоговым кодексом для подтверждения права работника на получение вычета, и проконтролировать правильность расчета сумм вознаграждения, подлежащего налогообложению. |

3. Определяется сумма налогооблагаемого дохода – это не только начисленная зарплата, но и прочие доходы от работодателя с учетом налоговых вычетов.

4. Рассчитывается величина налога – сумма налогооблагаемого дохода человека умножается на налоговую ставку. В стандартных случаях применяется ставка 13%. Более подробно применение ставок налога описано в статье 224 главы 23 Налогового кодекса РФ.

5. После того, как рассчитана ожидаемая сумма подоходного налога, можно точно рассчитать сумму чистой зарплаты по формуле:

Пример расчета чистой зарплаты:

Допустим, человек с одним ребенком 5 лет рассматривает вакансию, в которой оговаривается зарплата 40000р. до вычета НДФЛ, а также предоставление бесплатного питания и абонемент в бассейн. Он позвонил в отдел кадров и выяснил, что питание предоставляется на сумму 6000 рублей в месяц, абонемент на 2000 рублей в месяц.

Определим сумму чистой зарплаты:

- Сумма доходов работника с учетом неденежных бонусов – 48000 рублей в месяц (40000 + 6000 + 2000).

- Социальный налоговый вычет на одного ребенка – 1400 рублей.

- Сумма налогооблагаемого дохода – 46600 рублей в месяц (48000 – 1400) до достижения накопительной величины 350000 рублей, то есть, до восьмого месяца (350000 / 48000 = 7,3 мес.). Начиная с восьмого месяца, сумма подлежащего налогообложению дохода составит 48000 рублей в месяц, поскольку прекращается применение вычета на ребенка.

- Налог получится в первые семь месяцев ежемесячно 6058 рублей (46600 * 13%), в дальнейшем – по 6240 рублей (48000 * 13%).

- Сумма чистой зарплаты в первые семь месяцев составит 33942 рубля (40000 – 6058), в восьмом месяце и далее до конца года – 33760 рублей (40000 – 6240).

Если бы расчет делался по упрощенной формуле, то результат составил бы 34800 рублей (40000 * 0,87), так как не учитывались бы иные доходы (питание, абонемент) и социальный налоговый вычет. Таким образом, упрощенный расчет (кстати, так считает любой онлайн – калькулятор зарплаты) позволяет быстро сравнить вакансии между собой, однако фактическая сумма зарплаты может существенно отличаться как большую, так и меньшую сторону.

Знание того, как проверить начисление зарплаты, пригодится и при сравнении вакансий, и во время работы – для контроля правильности расчетов бухгалтера.

Когда удержание НДФЛ является мошенничеством

Рассматривая вопрос о том, что значит зарплата до вычета НДФЛ, следует иметь в виду то, что подоходный налог на законных основаниях может удерживаться из зарплаты работника только налоговым агентом.

Таким агентом является работодатель, который действует в рамках существующих законов – в основном, это Гражданский, Трудовой и Налоговый кодекс РФ. Исключительно действуя в рамках закона, работодатель заключает с сотрудником письменный трудовой договор, оплачивает предусмотренные законом отпуска и больничные, уплачивает за работника взносы в фонды пенсионного, медицинского и социального страхования, обеспечивает рабочее место и охрану труда, а также удерживает и перечисляет в бюджет налог на доходы физических лиц.

Таким образом, указание в вакансии размера оплаты труда до вычета НДФЛ можно расценивать как признак того, что на предприятии выплачивается «белая» зарплата, перечисляются налоги и взносы, а сотрудникам начисляется пенсионный стаж.

В свою очередь, вакансии с указанием зарплаты на руки с высокой долей вероятности предусматривают использование частичной либо полной неофициальной оплаты труда, поэтому необходимо сразу уточнить у работодателя условия оформления трудовых отношений.

В том случае, если зарплата является неофициальной, или «черной», удержание НДФЛ с нее будет мошенничеством.

Фактически своими действиями по удержанию подоходного налога из зарплаты работодатель вводит сотрудника в заблуждение и просто обкрадывает, так как удержанные из заработной платы сотрудника суммы налога на доходы физических лиц не перечисляются в бюджет.

Одна из проблем, которые могут возникнуть у работника при попытках взыскать задержанную зарплату через суд – неуплаченный НДФЛ с ранее полученных сумм вознаграждения за труд. Поскольку работодатель – мошенник не перечислял налог в бюджет, то работнику придется либо уплачивать его самостоятельно, либо пытаться доказать фактическое удержание сумм налога работодателем – что крайне сложно при отсутствии документов о трудовых правоотношениях.