- Как отразить резервы по просроченным долгам

- Пример отображения в строке 1230 баланса

- Ликвидность долгов, как актива

- Измерение показателя дебиторки

- Организация учета

- Бухгалтерский учет дебиторской задолженности

- Рассмотрим, как учитывается сомнительная дебиторская задолженность по доходам

- Документальное отражение

- Рассмотрим оформление дебиторской задолженности по доходам в «1С:Бухгалтерия государственного учреждения», ред. 2.0

- Контроль дебиторской и кредиторской задолженности в 1С

- Сроки оплаты

- Расхождения при оприходовании ТМЦ

- Как посмотреть задолженность в 1С по контрагентам

- Контроль плановых оплат

- Платежный календарь

- Контроль неоплаченных счетов

- Быстрая оплата поставщикам

- Корректировка взаиморасчетов

- Сверка с контрагентами

Все перечисленные виды дебиторки соответствуют своим номерам, которые утверждены специальным Планом счетов, на основании которого ведется учет хозяйственных операций.

По окончании года каждая организация должна составить финансовый отчет, который называется балансом или Формой № 1. Долги прочих лиц перед фирмой включаются в баланс как сумма развернутого сальдо по дебету ряда счетов минус сальдо по кредиту 63 счета. Остатки по дебетовым счетам:

- ; ; ; ; ; ;

- 76 «Расчеты с разными дебиторами и кредиторами»; ; .

Примечание от автора! Это означает, что нельзя брать для подсчета разницу между остатком по дебету и кредиту. В баланс в обязательном порядке включаются остатки по счетам, которые одновременно образуются по дебету и по кредиту. Такие счета называются активно пассивными. Исключение составляет 70 счет, так как он пассивный.

Например, по счету 60 «Расчеты с поставщиками и подрядчиками» на конец года образовался остаток по кредиту – 50 000 рублей. Итоговая ведомость, в которой отражены расчеты, выглядит так:

Сальдо на начало периода

Обороты за период

Сальдо на конец периода

Но для целей отображения в активе баланса надо взять остаток по дебету, то есть 200 000 рублей.

Дебиторская задолженность, принимаемая в баланс, может являться краткосрочной или долгосрочной. Каждый месяц надо проверять все договора на предмет просрочки. Под краткосрочными подразумеваются долги, которые должны быть возвращены в течение одного года.

Долгосрочные обязательства должны возвращаться при сроке более одного года. Сроки возврата определяются в соглашении сторон. Например, если в договоре указано, что окончательный расчет заказчик должен сделать через полтора года после получения услуг – такая дебиторка будет считаться долгосрочной.

Как отразить резервы по просроченным долгам

62 счет «Расчеты с покупателями и заказчиками» отражается в балансе после вычета остатка по кредиту 63 счета «Резервы по сомнительным долгам». На этот счет начисляются доли от просроченных обязательств должников. Просроченной недоимка становится после 45 дней с даты образования.

Типовые проводки, учитывающие движения по 63 счету:

- дебет 91.2 — Кредит 63 — отражена на расходах сомнительная задолженность в процентном соотношении в зависимости от времени просрочки;

- дебет 63 – Кредит 62 (60, 76) – списан безнадежный долг за счет резерва;

- дебет 63 – Кредит 91.1 – восстановлен резерв по сомнительным долгам, когда должник выполнил свои обязательства.

Так как суммы по 62 счету в Форме №1 не совпадают с оборотно-сальдовыми ведомостями бухгалтерии, то расшифровку дебиторских долгов с учетом сформированных резервов приводят в таблице 5.1 Пояснений к балансу, утвержденных Приказом Минфина № 66н.

В таблице надо отражать движение и структуру недоимок на начало и конец отчетного и предыдущего годов. При этом формат таблицы позволяет увидеть всю картину образования и погашения долга.

Примечание от автора! Резерв по просроченным долгам может создаваться по счетам:

- ;

- 76 «Расчеты с разными дебиторами и кредиторами».

Пример отображения в строке 1230 баланса

Содержание и требования к составлению баланса можно прочитать в ПБУ 4/99. Статья «дебиторская задолженность» отображается в балансе по строке 1230 в составе оборотных активов. Оборотные активы — это материальное и финансовое имущество организации, которое может списываться, продаваться или оборачиваться на расчетных счетах в течение года.

Например, ООО «Соловушка» имеет остатки по счетам, которые нашли отражение в оборотно-сальдовой ведомости.

Сальдо по дебету

Сальдо по кредиту

По требованиям Приказа №66 н в бухгалтерский баланс суммы должны попадать в тысячах или миллионах рублей согласно кодам ОКЕИ, значит, строка 1230 будет выглядеть:

Строка 1230 баланса = 60 счет + 62 счет – 63 счет + 76 счет = 20+30-10+5 = 45 тыс. руб.

Таким образом, вся задолженность перед компанией включена в отчетную Форму №1.

Ликвидность долгов, как актива

Дебиторская задолженность – это финансовый оборотный актив, с помощью которого компания может быстро погасить свои обязательства перед другими лицами.

Заметка автора! Быстрота, с которой актив может использоваться для оплаты по счетам, говорит о ликвидности. Чем быстрее можно превратить актив в деньги, тем выше его ликвидность.

Но на практике наличие большой доли дебиторов, особенно с резервами на 63 счете, говорит о проблемах фирмы. Долги – это неоплаченные счета, выставленные покупателям и заказчикам. Продукцией или услугами они воспользовались, а денег не заплатили.

Либо, напротив, аванс подрядчику выплачен, а работы не выполнены. Компания должна постоянно отслеживать уровень подобных недоимок, так как велик риск мошенничества и финансовых потерь.

Недоимки возникают по причинам:

- Неосмотрительность в выборе клиентов при заключении сделки.

- Неплатежеспособность покупателей.

- Трудности при реализации продукции.

- Отсутствие ежедневной работы с должниками.

- Быстрый рост объема продаж.

Оптимальный показатель уровня дебиторки — когда сальдо по счетам, включенным в строку 1230 баланса, и денежные средства компании совпадают с обязательствами перед кредиторами. Чтобы отследить колебания имеющихся долгов, можно проводить финансовый анализ с помощью специального коэффициента.

Измерение показателя дебиторки

Дебиторская задолженность в балансе имеет тенденцию расти или уменьшаться, что может быть как положительным, так и отрицательным фактором. Чтобы измерить должный уровень показателя, в финансах применяется коэффициент оборачиваемости. Он показывает период времени, за который долги превращаются в денежные средства.

К = (средняя дебиторская задолженность * 365) / выручка

По получившемуся количеству дней будет понятна эффективность собираемости денежных средств с должников. Чем ниже этот коэффициент, тем медленнее оборачивается дебиторка, то есть сложнее получать деньги.

Ситуация будет более благоприятной, если коэффициент оборачиваемости дебиторской задолженности больше аналогичного коэффициента кредиторской задолженности. Подобное соотношение между коэффициентами говорит о том, что компании хватает финансов для погашения своих обязательств.

Соответственно, превосходство дебиторской задолженности над кредиторской говорит о неспособности компании своевременно выплатить свои долги по причине нехватки денег. Получается, что фирма бесплатно кредитует своих клиентов. Такого быть не должно, поэтому необходимо эффективно и ежедневно управлять имеющимися долгами и не заключать сделок с сомнительными лицами.

Организация учета

В процессе работы с контрагентами и соответственно оформления сделок с ними (продажа товара, предоставление услуг), дата их выполнения может не совпадать с датой проведения оплаты по ним партнёром. Чаще всего возникновение такой ситуации не свидетельствует о нарушении условий договора или прав компании, ведь оплата по большинству взаимоотношений может проводиться поэтапно, в кредит иди посредством авансирования.

Дебиторская задолженность представляете собой долг 3-х лиц перед компанией. Для такой задолженности характерно наличие таких признаков:

- характер задолженности — финансовый или имущественный;

- сумма прописана в документации (договоре, расчётных счетах, актах и иной документации);

- установлен граничный срок погашения, что в результате предоставляет возможность получить оплату по задолженности или списать её на законных основаниях.

Предприятия не имеют право заключать сделки в устной форме или проводить оплату не подтверждённую документально. Учитывая это, ДЗ на предприятии может возникнуть только при наличии официально составленного документа в письменной форме, с указанием граничных сроков её погашения.

Бухгалтерский учёт дебиторской задолженности обязателен для всей задолженности, которая возникает у 3-х лиц перед компанией. В первую очередь это обязательства финансового и имущественного характера, которые прописаны в соответствующих договорах.

Причин образования дебиторского договорного долга может быть несколько:

- дата поступления средств по сделке не совпадает с датой фактической передачи товара (предоставления услуг);

- в случае наличия соглашения касательно отсрочкиили рассрочки по обязательствам (в т.ч.в случае реструктуризации имеющейся задолженности);

- при нарушении прописанного в договоре срока перечисления денежных средств.

Дебиторская задолженность возникает в момент нарушения утверждённых сроков исполнения обязательств.

Причиной возникновения долга так же могут стать не только договорные отношения, но и:

- наличие переплаты по налоговым платежам, оплатам в пенсионный фонд и прочее;

- задолженность сотрудников (в случае взыскания ущерба);

- задолженность корпоративного характера от учредителей;

- финансовая выплата или материальная ценность, которая предприятием была выдана подотчётному лицу, но им не возмещена;

- иное.

Каждая ДЗ, возникающая на предприятии в обязательном порядке должна отображаться в бухгалтерском учёте. Данная процедура регламентируется соответствующим законодательством, а также учётной политикой предприятия. Учётная политика в каждой компании составляется в индивидуальном порядке.

Неотъемлемой её частью является описание процесса работы с долгами, согласно с которым, в компании может быть создан резерв, фиксирующийся в бухгалтерском учёте в виде уменьшения выручки, что в результате позволяет уменьшить размер налоговых платежей.

В 2018 году для учёта ДЗ очень важен статус должника, согласно которого отображаются обязательства по не выполненным контрактам и излишняя сумма уплаты в бюджет, выплаты в долг работникам, неоплаченные взносы учредителей. Предприятие в данном случае выступает в роли кредитора.

На сегодняшний день различают несколько видов задолженностей, при учёте каждой из которых необходимо придерживаться некоторых правил:

- задолженность текущая: время её погашения ещё не настал, или он непосредственно зависит от принятия кредитором определённого решения;

- просроченные долги: период уплаты по которым уже истёк. Компания может взыскать их в принудительном порядке;

- безнадёжная: взыскать такие долги не предоставляется возможности из-за пропуска срока давности, закрытия компании должника, другим причинам.

Стоит обратить внимание на то, что в случае наличия на предприятии долгов безнадёжного характера, их можно списать. При этом, условия и порядок списания непосредственно зависят от причины нарушения обязательства, а также утверждённой учётной политики на предприятии.

Все вышеуказанные правила и понятия должны применяться на практике всеми субъектами хозяйствования, которые не имеют освобождения от ведения бухгалтерского учёта.

Бухгалтерский учет дебиторской задолженности

Каждая дебиторская задолженность в обязательном порядке отображается на том или ином счёте бухгалтерского учёта, в зависимости от статуса должника и типа задолженности:

- счёт 60 – используется для отображения расчётов с поставщиками и исполнителями;

- счёт 62 – на нём отображаются взаиморасчёты с покупателями (при продаже товара с отсрочкой оплаты);

- счёт 68 – для учёта налоговых платежей;

- счёт 69 – для учёта взносов;

- счёт 70 – оплата труда работникам компании;

- счёт 71 – на счёте ведётся учёт лиц, которым были выданы под отчёт материальные ценности;

- счёт 75 – отображаются все корпоративные операции касательно учредителей (перечисление взносов в уставной капитал);

- счёт 76 – через счёт проходят взаиморасчёты с иными кредиторами и дебиторами.

Стоит обратить внимание на то, что каждой ДЗ должна соответствовать в бухгалтерском учёте проводка по кредиту счетов.

Дебиторская задолженность учитывается в бухучёте в зависимости от категории обязательств. При подписании договора с поставщиком, может быть договорённость о перечислении аванса, размер которого устанавливается на усмотрение контрагента. Что касается государственных контрактов, то размер аванса не может превышать 15% или 30% от суммы сделки (процент непосредственно зависит от самого предмета сделки).

Отображение такой операции происходит посредством счёта 60, на котором отображается размер долга. В кредите тогда будет счёт 51 «Расчётные счета» на такую же сумму. В результате получаем такую проводку: Кредит 51 – Дебит 60.

В случае необходимости отображения оплаты дополнительных взносов в уставной капитал (если такая операция прописана в учредительных документах или утверждено решением собственника), то сумма долга отображается по счёту 75. Эта же сума отображается по кредиту счёта 80 «Уставной капитал». Проводка бухгалтерского учёта имеет вид: Кредит 80 – Дебит 75.

Согласно установленных правил, касательно учёта дебиторской задолженности подразумевают необходимость одновременного отображения той же суммы по кредиту соответствующего счёта.

Путей погашения имеющейся задолженности несколько:

- добровольное исполнение своих обязательств и уплата суммы долга должником; ;

- возмещение третьими лицами.

Погашение долга отображается в кредите вышеуказанных счетов. К примеру, если поставка товара по ранее полученному авансу произошла, то долг погашается по кредиту счёта 62 «Расчёты с поставщиками». В то же время погашение задолженности отображается на дебете счёта 51. В результате проводка будет по таким счетам: Дебит 51 Кредит 62.

Кроме погашения долга, компания может его списать, но доступно это в отношении задолженности:

- срок давности, которой истёк – поэтому право на принудительное возмещение через суд так же потеряно;

- которая числилась на предприятии от компании и уже ликвидирована, а имеющиеся у неё долги не были погашены во время процедуры банкротства;

- по которой имеется акт госоргана, определяющий задолженность;

- если она была отнесена на финансовый результат или иной источник.

В случае списания долга в обязательном порядке проводятся такие процессы: судебное взыскание, инвентаризация расчётов и долгов, составление приказа или иного распорядительного акта за подписью руководителя.

По истечению срока давности по тому или иному долгу, списание такой задолженности можно выполнить только на основании решения суда, отказавшего во взыскании. Без данной процедуры не обойтись, ведь возможны варианты касательно восстановления и продления сроков для подачи иска в суд. Только после наличия судебного акта на руках, руководитель компании может провести инвентаризацию и дать распоряжение на написание приказа о списании такого долга.

Для запуска процесса инвентаризации необходим распорядительный акт за подписью руководителя. Под проверку будут попадать все расчёты с контрагентами по сделкам, иными дебиторами и кредиторами. Выполнение инвентаризации возможно по таким направлениям:

- текущая, просроченная и безнадёжная задолженность – на основе данных бухгалтерского учёта и первичной документации;

- установка сроков оплаты по имеющейся задолженности, а также утверждение списка мероприятий, которые необходимо выполнить для принудительного взыскания долга;

- определение причины, по которой взыскание долга невозможно выполнить (банкротство, судебный отказ).

Основной документ, в котором отображаются результаты поведённой инвентаризации – ИНВ-17, он же выступает основанием для создания приказа о списании имеющегося долга. По итогу проведённых манипуляций, бухгалтер компании отображает данный факт в соответствующих бухгалтерских проводках.

Рассмотрим, как учитывается сомнительная дебиторская задолженность по доходам

Основаниями для признания дебиторской задолженности сомнительной могут являться следующие факторы:

- нет возможности установить местонахождения должника, проводится розыск должника;

- должник находится на стадии ликвидации или банкротства;

- у должника отсутствует какое-либо имущество или ценности, на которые может быть обращено взыскание;

- дебитор является должником в исполнительном производстве или в судебных спорах по аналогичным делам и т.д.

Сомнительная дебиторская задолженность, согласно Инструкции 157н учитывается на забалансовом счете 04.

Выбытие с балансового учета сомнительной дебиторской задолженности отражается по дебету счета 401.10.173 «Чрезвычайные доходы от операций с активами» и кредиту соответствующих счетов аналитического учета счета (205.ХХ, 207.ХХ, 210.05, 209.ХХ) с одновременным отражением на счете 04. На счете 04 сомнительная дебиторская задолженность учитывается в течение возможного периода взыскания (изменение финансового положения должника, погашения задолженности и т.д.).

Если процедура взыскания будет возобновлена, например поступят денежные средства, задолженность необходимо списать с забалансового счета 04 датой поступления денежной суммы и принять к учету на соответствующие балансовые счета расчетов по поступлениям.

Дт (205.ХХ, 207.ХХ, 210.05, 209.ХХ) — Кт 401.10.173

Движение по счетам учета по сомнительной дебиторской задолженности принимается комиссией учреждения по поступлению и выбытию активов.

Документальное отражение

Решение комиссии по поступлению и выбытию активов является документом-основанием по учету дебиторской задолженности, т.е. для списания с балансового учета и поступления на забалансовый счет 04, а также для восстановления на балансовый учет и списания с забалансового счета 04. Решение принимается комиссией с учетом данных о задолженности по результатам инвентаризации и подтверждающих документов наличие риска невозможности взыскания задолженности.

Унифицированными документами по дебиторской задолженности по доходам являются:

- Решение о признании (восстановлении) сомнительной задолженности по доходам форма 0510445 — для списания и восстановления сомнительной дебиторской задолженности;

- Акт о признании безнадежной к взысканию задолженности по доходам форма 0510436 — для списания дебиторской задолженности, признанной безнадежной к взысканию.

- Инвентаризация расчетов проводится в соответствии с нормами законодательства.

Инвентаризационная комиссия должна указать суммы дебиторской и кредиторской задолженности, по которым истекли сроки исковой давности, а также суммы сомнительной задолженности.

В процессе проведения инвентаризации расчетов с контрагентами каждый выявленный факт дебиторской задолженности должен быть подтвержден соответствующим контрагентом с использованием актов сверки расчетов.

Если факт сомнительной задолженности имеет место быть, кроме Акта сверки при работе по взысканию в досудебном порядке могут быть направлены: письма с уведомлением о сумме задолженности, претензии о погашении задолженности и т.д. А при взыскании задолженности по доходам в судебном порядке — исковые заявления в суд, решения судов и прочее. Сведения по дебиторской (кредиторской) задолженности отражаются в формах: Инвентаризационная опись расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (ф.

0504089) и Инвентаризационная опись расчетов по поступлениям (ф. 0504091).

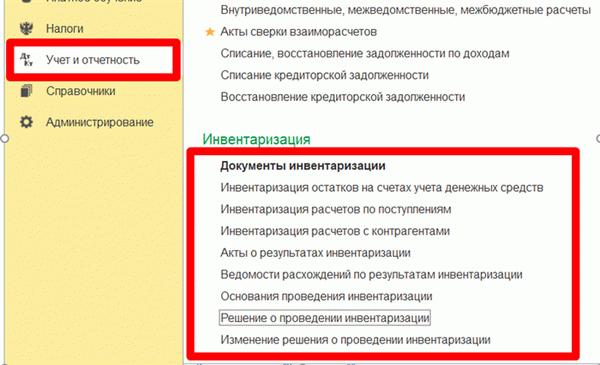

Рассмотрим оформление дебиторской задолженности по доходам в «1С:Бухгалтерия государственного учреждения», ред. 2.0

В программе «1С:БГУ», ред. 2.0 для регистрации документов по результатам инвентаризации применяются документы подраздела Инвентаризация в блоке Учет и отчетность.

При выявлении в ходе инвентаризации задолженности и наличии документов, которые подтверждают существование рисков невозможности взыскания дебиторской задолженности, комиссия по поступлению и выбытию принимает решение о признании задолженности сомнительной или безнадежной к взысканию.

Для отражения решения комиссии необходимо создать и заполнить следующие документы:

- Решение о проведении инвентаризации;

- Инвентаризация расчетов с контрагентами или Инвентаризация расчетов по поступлениям;

- Списание, восстановление задолженности по доходам;

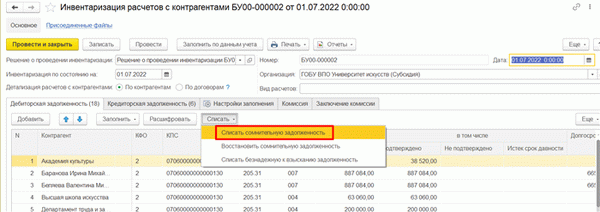

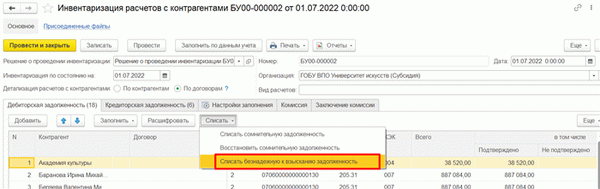

Для отражения действий по учету сомнительной и безнадежной задолженности применяется документ «Списание, восстановление задолженности по доходам» блока Учет и отчетность в разделе Расчеты, а так же документ можно сформировать из документа Инвентаризация расчетов по поступлениям или Инвентаризация расчетов с контрагентами на закладке Дебиторская задолженность по кнопке «Списать» и выбрать соответствующий вид операции:

После выбора вида операции «Списать сомнительную задолженность» появится сообщение: «Списать дебиторскую задолженность в выделенной строке или всех строках», необходимо выбрать один из предложенных вариантов: «Во всех строках» или «В выделенной строке» после чего будет создан документ Списание, восстановление задолженности по доходам с заполненными данными.

На закладке «Задолженность по доходам» будет заполнена информация по выбранным в документе инвентаризации строкам с контрагентами. При необходимости на закладке «Задолженность по доходам» в строке «Списать» можно изменить сумму списания дебиторской задолженности. Автоматически будет заполнена резолюция комиссии по строкам задолженности.

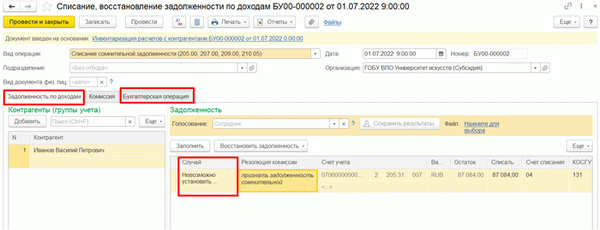

На закладке «Бухгалтерская операция» указывается типовая операция Признание сомнительной задолженности по доходам (205.00, 207.00, 209.00, 210.05). В графе «Случай» необходимо выбрать из списка соответствующую причину для признания задолженности по доходам сомнительной.

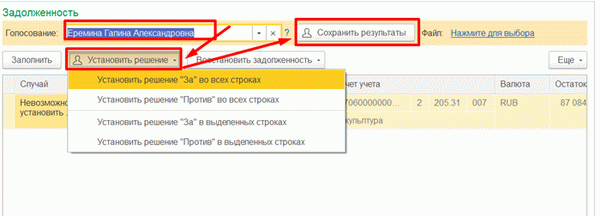

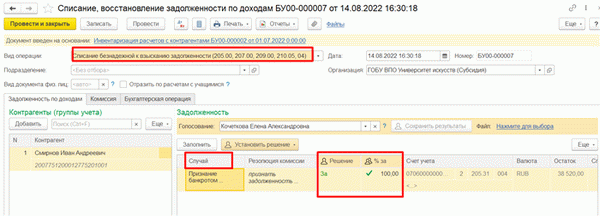

После записи документа по кнопке «Записать» на закладке «Задолженность по доходам» станет доступной возможность занесения результатов голосования членов комиссии. Для этого необходимо в поле «Голосование» выбрать в списке члена комиссии, который по кнопке Установить решение и выборе «За» или «Против» принимает решение по каждой строке дебиторской задолженности.

При заполнении документа будет выведено процентное соотношение голосов «За».

Итог голосования оформляется листом голосования, который можно вывести на печать по кнопке Печать из документа.

После голосования всех членов комиссии при проведении документа будут сформированы следующие проводки:

Дт 401.10.173 Кт 205.31.66Х — списание с баланса сомнительной задолженности по доходам;

Дт 04.131 — отражение сомнительной задолженности на забалансовом счете. Аналогичным образом оформляется восстановление сомнительной задолженности в документе «Списание, восстановление задолженности по доходам». В документе устанавливается вид операции «Восстановление сомнительной задолженности (04)» и в поле «Случай» необходимо выбрать соответствующую причину: Изменение имущественного положения должника; Отмена решения о признании гражданина безвестно отсутствующим; Поступление денежных средств в счет погашения задолженности, признанной сомнительной и оформляется голосование членов комиссии, после заполнения голосования в документе установится проводка при проведении:

Кт 04.131 — отражение списания сомнительной задолженности;

Дт 205.31.56Х Кт 401.10.173— восстановление на баланс сомнительной задолженности по доходам.

Также документом «Списание, восстановление задолженности по доходам» можно списать безнадежную к взысканию задолженность, для этого из документа «Инвентаризация расчетов с контрагентов» нужно выбрать вид операции «Списать безнадежную к взысканию задолженность».

После автоматического заполнения документа «Списание, восстановление задолженности по доходам» на вкладке «Задолженность по доходам» необходимо выбрать из предложенного списка случай списания в графе «Случай», например, «Признание банкротом индивидуального предпринимателя».

После проведения документа будут сформированы бухгалтерские записи:

При списании безнадежной к взысканию дебиторской задолженности с балансового учета:

Дт 401.10.173 Кт 205.31.66Х;

Дт Н91.02 К-т НПВ — включение внереализационных расходов в налоговую базу.

При списании безнадежной к взысканию дебиторской задолженности с забалансового учета:

- Кт 04.ххх — списание с забалансового учета безнадежной задолженности;

- Дт Н91.02 Кт НПВ — включение внереализационных расходов в налоговую базу (подпункт 2 пункта 2 статьи 265 НК РФ).

Из документа по кнопке «Печать» можно сформировать и распечатать печатные формы документов Лист голосования и Акт о признании безнадежной к взысканию задолженности по доходам (ф. 0510436).

Автор: Юлия Пыркова,

главный бухгалтер-консультант бюджетной Линии консультаций ГЭНДАЛЬФ

Контроль дебиторской и кредиторской задолженности в 1С

Рассмотрим способы контроля оплат в 1С:

- контроль фактической задолженности (остатки по счетам учета БУ);

- контроль по срокам долга (как фактической задолженности, так и плановой оплаты).

Фактическая задолженность отражается на бухгалтерских счетах 60, 62, 66, 67, 76, и с тем, как она образуется, обычно не возникает вопросов. А вот, как отслеживается ее просрочка и плановая оплата, разберем подробнее.

Хотим обратить внимание, что нет хорошего или плохого способа, как вести аналитику по взаиморасчетам или анализировать задолженность (оплату): счета, сроки оплаты или просто учет фактического долга по счетам учета. Подберите свой микс из всех вариантов, которые возможны в 1С 8.3 Бухгалтерия.

Сроки оплаты

Для отслеживания сроков оплат по покупателям и поставщикам настройте в 1С 8.3:

Именно после этих настроек в 1С Бухгалтерия 3.0 появляется возможность планировать оплату и контролировать просроченную задолженность.

Расхождения при оприходовании ТМЦ

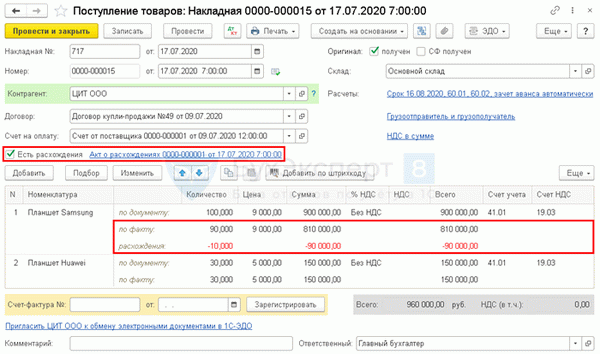

Если есть расхождения при приемке товаров, то начиная с версии 3.0.76.73 можно сразу отразить реальную задолженность перед поставщиком на сумму фактически поступивших ТМЦ. Для этого установите флажок Есть расхождения и укажите в табличной части количество фактически принятых ТМЦ.

На расхождения автоматически зарегистрируется Акт о расхождениях .

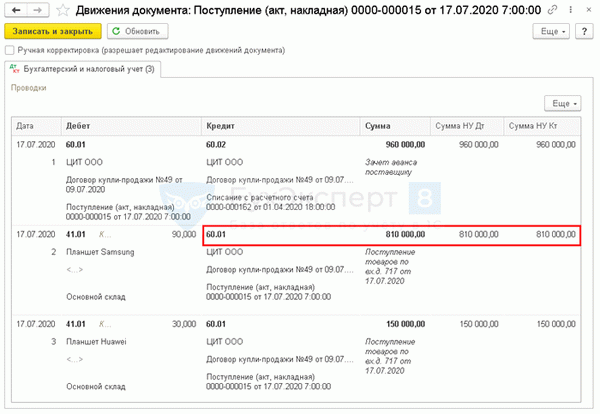

А в проводках признается задолженность по фактически поступившим ТМЦ.

Как посмотреть задолженность в 1С по контрагентам

Сформировать фактическую задолженность по контрагентам в 1С можно с помощью стандартных бухгалтерских отчетов, например, Оборотно-сальдовая ведомость. Но в таком случае придется анализировать каждый счет по отдельности. Мы предлагаем более эффективные способы анализа задолженности — рассмотрим их ниже.

Контроль плановых оплат

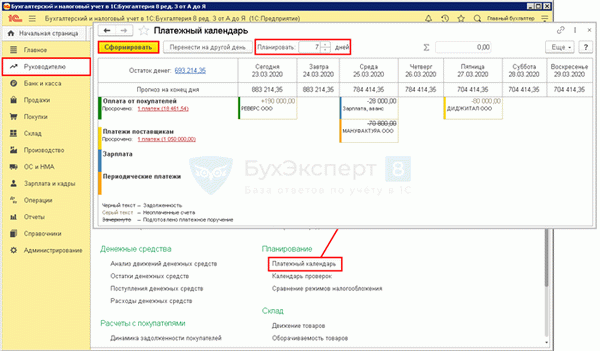

Платежный календарь

Основной инструмент планирования поступлений и платежей в 1С. Он позволяет проанализировать не только расчеты с покупателями и поставщиками, но и прочие платежи: уплату налогов и заработной платы.

Имеет свои нюансы и особенности, с которыми подробнее ознакомитесь в отдельной статье Платежный календарь.

Контроль неоплаченных счетов

Контролировать оплату по счетам можно двумя способами:

Подробнее по управленческим отчетам, в т. ч. ответы на популярные вопросы см. Настройка сроков оплаты для поставщиков и покупателей.

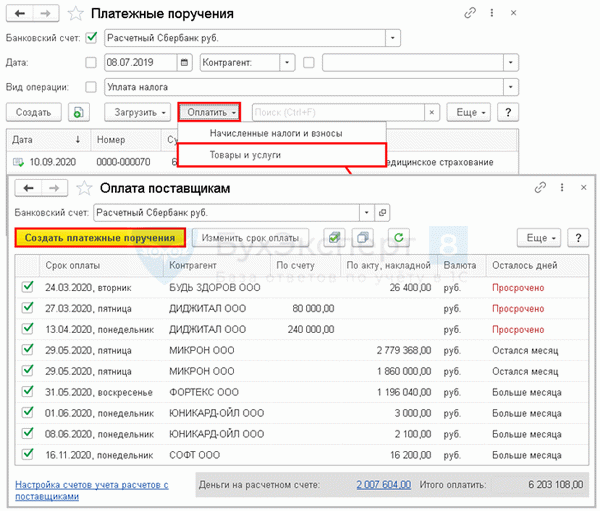

Быстрая оплата поставщикам

В 1С есть функционал формирования платежных документов на оплату поставщикам. Воспользуйтесь им для быстрого формирования Платежных поручений .

А на сформированные платежные поручения создайте банковские выписки с помощью Подбора неоплаченных платежных поручений .

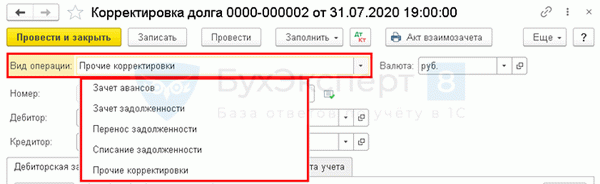

Корректировка взаиморасчетов

Для корректировки расчетов с контрагентами, а также списания задолженности используйте документ Корректировка долга.

Подробнее по работе с данным документом читайте здесь.

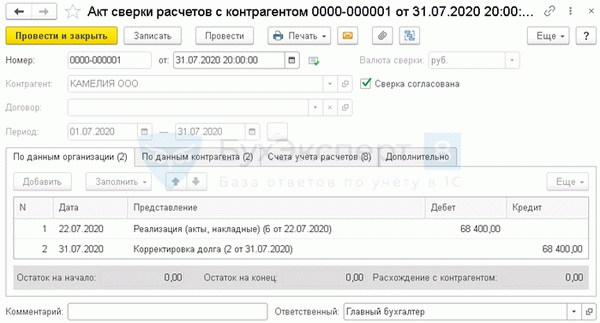

Сверка с контрагентами

Не забывайте сверять данные своего учета кредиторской и дебиторской задолженности с данными вашего контрагента. Для этого используйте документ Акт сверки с контрагентом .

Подробнее по работе с данным документом читайте в следующих статьях: