- Экспортная декларация Евросоюза

- Как заполнить экспортную декларацию EX-1

- MRN — идентификатор перевозки

- Таможенное оформление грузов

- Автомобильные грузоперевозки

- Международные грузоперевозки

- Заполнение декларации на товары

- Графа 1. Декларация

- Графа 2. Отправитель/Экспортер

- Графа 3. Формы

- Графа 4. Отгрузочные спецификации

- Графа 5. Всего товаров

- Графа 6. Всего мест

- Графа 7. Справочный номер

- Графа 8. Получатель

- Графа 9. Лицо, ответственное за финансовое урегулирование

- Графа 11. Торгующая страна

- Графа 12. Общая таможенная стоимость

- Графа 14. Декларант

- Графа 15. Страна отправления

- Графа 16. Страна происхождения

- Графа 17. Страна назначения

- Графа 18. Идентификация и страна регистрации транспортного средства при отправлении/прибытии

- Графа 19. Контейнер

- Графа 20. Условия поставки

- Графа 22. Валюта и общая сумма по счету

- Графа 23. Курс валюты

- Графа 24. Характер сделки

- Графа 25. Вид транспорта на границе

- Графа 26. Вид транспорта внутри страны

- Графа 29. Орган въезда/ выезда

- Графа 34. Код страны происхождения

- Графа 35. Вес брутто (кг.)

- Графа 36. Преференция

- Графа 37. Процедура

- Графа 38. Вес нетто (кг)

- Графа 39. Квота

- Графа 40. Общая декларация/Предшествующий документ

- Графа 41. Дополнительные единицы

- Графа 43. Код МОС

- Графа 44. Дополнительная информация / Предоставленные документы

- Графа 45. Таможенная стоимость

- Графа 46. «Статистическая стоимость»

- Графа 47. Исчисление платежей и Графа В. Подробности подсчета

- Графа 48. Отсрочка платежей

- Графа 54. Место и дата

- 1. Таможенная декларация (ДТ)

- 2. Международная транспортная накладная (CMR)

- 4. Декларация о соответствии или сертификат соответствия

- Декларация о соответствии правилам ТР ТС

- 5. Закрывающие документы

- Сколько типов ТД используется в ВЭД

- Что такое ГТД на импорт и экспорт

- Примеры расшифровки кодов ТН, страны происхождения товара и таможенных платежей

- ГТД на машину

- Как рассчитать таможенный платёж

- Бухгалтерский учёт ГТД

- Образец бланка

- Какие товары требуют декларирования

Экспортная декларация Евросоюза

Экспортная декларация по форме EX-1 (Ex-a) — один из видов SAD (Single Administrative Document), используется в странах ЕС для экспортных, импортных и транзитных операций с грузами. Такая электронная форма декларации принята за стандарт в странах Европейского Экономического Союза (ЕЭС) с 2009 года.

Предварительная экспортная декларация оформляется представителем продавца (экспортёра) в электронном виде на общеевропейском сервере, для экспортного таможенного оформления перед вывозом товара, произведённого в европейских странах с территории ЕС.

На этапе предварительного оформления, открытия экспортной декларации таможенные органы европейской страны, в которой был продан данный товар, иногда потребуют предъявить экспортируемый груз к таможенному досмотру.

Если мы говорим о внешнеэкономической деятельности (ВЭД) и международных грузоперевозках, стоит сказать, что Экспортная декларация оформляется на английском языке и является внутренним документом страны экспортера. Если руководствоваться международными правилами осуществления внешнеторговых операций, экспортная декларация не должна интересовать российских таможенников, однако, согласно приказам приказам ФТС России, экспортная декларация относится к документам, подтверждающим таможенную стоимость груза, и на российской таможне часто просят её предъявить, причём — в переводе на русский язык.

Как заполнить экспортную декларацию EX-1

Скажем сразу, в экспортной декаларации EX-1 указывается номер коммерческого инвойса, а не стоимость груза. Потому, с точки зрения здравого смысла, при наличии остальных грузосопроводительных документов, на российской таможне предъявление экспортной декларации не обязательно, но быть готовым на нашей таможне нужно ко всему.

Экспортная декларация EX-1 — перевод на русский язык

MRN — идентификатор перевозки

В правом верхнем углу экспортной декларации EX-1 указывают MRN (Movement Reference Number — идентификационный номер перевозки) и штрих код. Свой 18-значный буквенно-цифроной код (MRN) присваивается каждой таможенной декларации.

Идентификационный номер перевозки (MRN)

- Год принятия гарантии (последние 2 цифры);

- Буквенный код страны размещения гарантии, согласно ISO 3166-1 / alpha 2;

- Буквенно-числовой 13-значный идентификатор принятия гарантии таможней ЕС/ЕАСТ;

- Контрольная цифра

Штрих—код содержит информацию о грузе и таможне, в которой закрывалась экспортная декларация. Вся необходимая информация отображается при сканировании этого штрих кода.

Сегодня на все грузы, экспортируемые из Евросоюза (место и дата открытия и закрытия, информация о просрочке или отмене декларации), можно проверить экспортную декларацию по номеру MRN на сайте Еврокомиссии.

Закрытие экспортной декларации происходит в момент пересечения грузом границы. Для этого в таможню предоставляется печатная копия экспортной декларации индивидуальным номером экспортного отправления и уникальным штрих-кодом. Печать таможни на этом бланке позволяет поставщику товара освободиться от уплаты внутри-европейского НДС (VAT).

Таможенное оформление грузов

Понятие «таможенная очистка» или «растаможка» подразумевает, помимо оформления и закрытия Экспортной декларации, комплекс последовательных операций проводимых для легализации груза (товара), ввозимого на территорию Российской Федерации после пересечения границы.

Регулярно выполняя заказы по доставке грузов или техническому импорту из стран Евросоюза в Россию, наша компания сочетает функции импортёра, перевозчика и экспедитора. Наши специалисты без проблем обеспечат грамотное и быстрое таможенное оформление груза.

Автомобильные грузоперевозки

Доставка грузов автомобильным транспортом

в любую точку России и континента.

Ответственность наших экспедиторов застрахована!

Международные грузоперевозки

Доставка грузов из стран СНГ, Азии, Балтии, Восточной Европы и Евросоюза.

Заполнение декларации на товары

Графа 1. Декларация

В нашем примере товар вывозится за пределы таможенной территории Евразийского экономического союза и предназначается для постоянного нахождения за ее пределами, что соответствует таможенной процедуре экспорта. Выбираем из классификатора код 10.

Графа 2. Отправитель/Экспортер

Если сведения, подлежащие заявлению в настоящей графе, повторяют сведения, подлежащие заявлению в графе 14 ДТ, такие сведения в настоящую графу не вносятся, при этом производится запись «см. графу 14 ДТ». Графа заполнится автоматически при после заполнения гр. 14.

Графа 3. Формы

В нашем примере декларируется только один товар, для этого используется только один основной лист, добавочных листов не будет, указывается 1/1. Графа заполняется автоматически.

Графа 4. Отгрузочные спецификации

В нашем случае графа не заполняется.

Графа 5. Всего товаров

В нашем случае, как уже ранее говорилось, декларируется один товар. Графа заполняется автоматически.

Графа 6. Всего мест

В нашем случае, в соответствии с транспортной накладной товаром перемещается в транспортном средстве в 100 картонных коробках. В графе надо указать количество мест – 100. Графа заполнится автоматически, после указания количества грузовых мест по товару.

Графа 7. Справочный номер

В нашем примере не сказано, что применяются особенности декларирования товаров, поэтому графа не заполняется.

Графа 8. Получатель

При вывозе товаров отправителем товаров является иностранное лицо. Для иностранной фирмы указывают наименование, название страны, где эта фирма зарегистрирована и её адрес. Сведения необходимо брать из транспортной накладной, в зависимости от вида транспорта, на котором перемещаются товары.

В нашем примере товар перевозится автомобильным транспортом, в CMR указан отправитель:

Chingiz Mining LTD

N , Улан-Батор, район Сухэ-Батор 126

Графа 9. Лицо, ответственное за финансовое урегулирование

В нашем примере лицом, заключившем договор при совершении внешнеэкономической сделки, в соответствии с которым товары ввезены на таможенную территорию является российская фирма ООО «Альта-Софт».

Эти сведения повторяют сведения, подлежащие заявлению в графе 14 ДТ, такие сведения в настоящую графу не вносятся, при этом производится запись: «см. графу 14 ДТ».

Графа 11. Торгующая страна

Контрагентом российского лица по внешнеэкономическому контракту является фирма, зарегистрированная в Монголии, следовательно, в графе указываем MN.

Графа 12. Общая таможенная стоимость

При экспорте графа не заполняется, если в отношении вывозимых товаров не установлены таможенные пошлины и налоги, исчисляемые исходя из их таможенной стоимости.

Графа 14. Декларант

В нашем примере декларантом будет являться российское лицо, заключившее внешнеэкономическую сделку — ООО «Альта-Софт».

Графа 15. Страна отправления

В нашем случае в графе указывается: РОССИЯ

Графа 16. Страна происхождения

В нашем случае в графе указывается: RU

Графа 17. Страна назначения

В нашем случае в графе указывается: Монголия

Графа 18. Идентификация и страна регистрации транспортного средства при отправлении/прибытии

Графа не заполняется, т.к. декларирование производится в месте их убытия за пределы таможенной территории.

Графа 19. Контейнер

В нашем примере товар не перевозится в контейнере, значит, в графе указываем 0.

Графа 20. Условия поставки

В нашем примере условия поставки FCA Москва.

Графа 22. Валюта и общая сумма по счету

В нашем случае мы укажем код валюты, в которой заключен контракт – USD. Графа будет заполнена автоматически, после внесения информации о товаре. В нашем случае сумма по инвойсу – 1000 USD.

Графа 23. Курс валюты

При заполнении нашей декларации мы используем курс 1 долл. США = 60 руб., значит, в графе будет указано: 60,0000

Графа 24. Характер сделки

Исходя из условий нашей задачи, перемещение товаров осуществляется на возмездной основе по договору купли-продажи товаров, значит, в первом подразделе графы мы укажем 010.

Т.к. сумма экспортного контракта по условиям задачи не превышает 6 000 000 руб., то во втором подразделе указываем код особенностей сделки 06 – Сделки, на которые не распространяется требование об оформлении паспортов сделок исходя из суммы сделки.

Графа 25. Вид транспорта на границе

В условиях задачи указан седельный тягач – код 31

Графа 26. Вид транспорта внутри страны

В условиях задачи указан седельный тягач – код 30

Графа 29. Орган въезда/ выезда

Графа не заполняется, т.к. при декларировании товаров, помещаемых под таможенную процедуру экспорта и не облагаемых вывозными таможенными пошлинами, убытие которых будет осуществляться с территорий этих государств — членов Союза (за исключением случаев, когда перевозка (транспортировка) таких товаров до места убытия с таможенной территории будет осуществляться через территорию государства, не являющегося членом Союза).

Графа 34. Код страны происхождения

В нашем случае указываем RU.

Графа 35. Вес брутто (кг.)

Исходя из условий задачи, указываем вес товара, перемещаемого автотранспортным средством: 500.000

Графа 36. Преференция

Т.к. товар не облагается вывозной пошлиной, в каждом разряде элемента, соответствующего данному виду платежа, указывается прочерк.

Графа 37. Процедура

По условиям нашего примера в графе надо указать 1000000.

Графа 38. Вес нетто (кг)

Исходя из условий задачи, указываем вес товара без упаковки: 450.000

Графа 39. Квота

В нашем случае для декларируемого товара при вывозе не установлены количественные или стоимостные ограничения, следовательно, графа не заполняется.

Графа 40. Общая декларация/Предшествующий документ

Исходя из условий нашей задачи, данная графа заполняться не будет.

Графа 41. Дополнительные единицы

В нашем примере в соответствии с ТН ВЭД ЕАЭС в отношении декларируемого товара применяется дополнительная единица измерения ШТ, поэтому в графе производится запись:

Графа 43. Код МОС

Исходя из условий нашей задачи, графа не заполняется, если в отношении вывозимых товаров не установлены таможенные пошлины и налоги, исчисляемые исходя из их таможенной стоимости.

Графа 44. Дополнительная информация / Предоставленные документы

Графа может быть заполнена через «Диалог для заполнения 44 графы» (синий кружочек с молнией).

Исходя из условий задачи, в графе 44 указываем транспортные (перевозочные) документы, по которым осуществляется международная перевозка (товар перевозится автотранспортным средством по CMR накладной):

02015/0 22052022 ОТ 22.05.2022

сведения о внешнеэкономическом контракте, приложении к контракту:

03011/0 CS3231 ОТ 21.09.2021

03012/0 1 ОТ 10.10.2021

а также сведения об инвойсе на товар:

04021/0 ND-17 ОТ 15.10.2021

Данные по доверенности и паспорту попадают в гр. 44 после заполнения гр 54:

11001/0 65 00 012345 ОТ 21.03.2007

11004/0 142 ОТ 10.01.2021

Графа 45. Таможенная стоимость

Графа не заполняется, т.к. в отношении вывозимых товаров не установлены таможенные пошлины и налоги, исчисляемые исходя из их таможенной стоимости.

Графа 46. «Статистическая стоимость»

В нашем примере мы укажем следующее значение: 1000.00

Графа 47. Исчисление платежей и Графа В. Подробности подсчета

Графа не заполняется, т.к. в отношении вывозимых товаров не установлены таможенные пошлины и налоги, исчисляемые исходя из их таможенной стоимости.

Графа 48. Отсрочка платежей

В нашем случае, исходя из условий задачи, графа не заполняется.

Графа 54. Место и дата

Если декларация заполняется лицом, работающим в организации, являющейся декларантом товара, как в нашем примере, то графа может быть заполнена, например, следующим образом:

2-ЗИМИН СЕРГЕЙ ВЛАДИМИРОВИЧ

RU01001 65 00 012345 ОТ 21.03.2007,

ДЕКЛАРАНТ,

ТЕЛ. (343)287-57-87, [email protected]

11004 ДОВЕРЕННОСТЬ 142 ОТ 10.01.2021 ДО 31.12.2025

1. Таможенная декларация (ДТ)

Таможенная декларация подтверждает, что груз выпущен и таможенные сборы оплачены.

ФТС также передает следующую информацию из ДТ:

- В Центральный банк Российской Федерации (ЦБ РФ) о прохождении валютного контроля;

- В Федеральную налоговую службу (ФНС) об оплате таможенных платежей.

2. Международная транспортная накладная (CMR)

В международной транспортной накладной (CMR) должны быть отметки о прохождении границы и выпуске товара в свободное обращение.

4. Декларация о соответствии или сертификат соответствия

Если ввозимый товар попадает под требования технического регламента Таможенного союза (ТР/ТС), то на такой товар потребуется получить один из двух документов:

- Декларация о соответствии правилам ТР ТС;

- Сертификат соответствия ТР ТС.

После перевозки исполнителем предоставляется:

- ДС или СС;

- Ссылка на действующие документы в едином реестре сертификатов соответствия и декларации о соответствии;

- Протокол испытаний в бумажном виде (срок предоставления 10-11 дней с момента окончания перевозки).

Если вы заказывали услугу сопровождения получения ДС/СС по системе одного окна в компании Ирайд.ру, то оригинал будет предоставлен после завершения перевозки. Сроки предоставления оригиналов необходимо уточнить у вашего менеджера.

Декларация о соответствии правилам ТР ТС

5. Закрывающие документы

Закрывающие документы по перевозке и другим услугам предоставляются в оригинале.

Сколько типов ТД используется в ВЭД

Чтобы исключить неточности при оформлении ГТД, необходимо знать, сколько типов деклараций используется в ВЭД, для каких ситуаций они предусмотрены, как их правильно заполнять. В ТК ТС рассматриваются 4 вида деклараций:

- Декларация на товары (ДТ). В прежней терминологии – грузовая таможенная декларация (ГТД).

- Пассажирская декларация (ПД).

- Таможенный транзит (ТТ).

- Декларация на транспортное средство.

Типы деклараций различаются также по виду процедур, под которые оформляется товар.

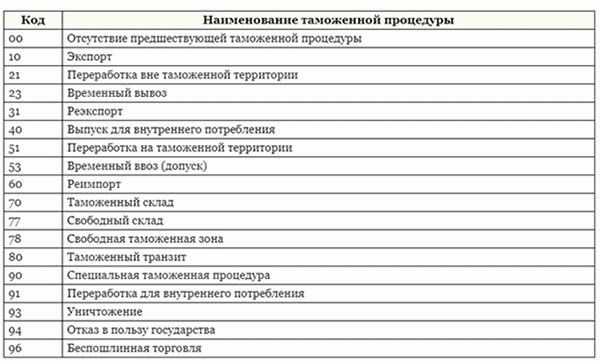

Таблица 1. Разновидности таможенных процедур.

Специалисты «Импортэкс» обладают многолетним опытом в подготовке к прохождению процедур на таможне, а также необходимыми знаниями для точного заполнения и подачи документов. Обращение в нашу компанию избавит вас от любых проволочек по оформлению и проведению груза через таможню.

Что такое ГТД на импорт и экспорт

ГТД оформляется для законной перевозки товаров как из-за рубежа (импорт), так и за пределы страны (экспорт). Оформлением занимается распорядитель груза, в роли которого обычно выступает компания-брокер. После этого ГТД заверяется инспектором таможни.

Указанные сведения должны соответствовать реальным данным о товаре, его перевозчике и получателе, так как в дальнейшем именно на основании этого документа будет возможен пропуск через границу. Наличие помарок или подчисток в ГТД недопустимо.

При выявлении несоответствий товар может быть направлен на штрафную площадку и даже конфискован, а его распорядитель – привлечён к административной или уголовной ответственности.

Примеры расшифровки кодов ТН, страны происхождения товара и таможенных платежей

При оформлении ГТД на декларанта возлагается обязанность по определению кода товарной номенклатуры (ТН) ВЭД, утверждённой решением Совета ЕЭК (Европейской экономической комиссии). Кодировка позволяет идентифицировать товар и упростить автоматизированную обработку деклараций, подаваемых в таможню.

Коды вносятся в 33 графу ГДТ, состоят из 10 знаков и отражают принадлежность товара к одной из 97 товарных групп ТН ВЭД. Группы в свою очередь состоят из нескольких подгрупп, каждая из которых подразделяется еще на несколько подгрупп. Чтобы для внесения данных в ГДТ рассчитать, например, код рептилии, ввозимой на территорию ТС для исследований, необходимо:

- в разделе номенклатуры «живые животные» (01) найти подгруппу «Живые животные прочие» (0106);

- затем перейти к подгруппе «Рептилии (включая змей и черепах)» (01062000);

- наконец, в подгруппу «Для научно-исследовательских целей», в результате получится код товара 0106200010.

В 34 графу ГТД (подраздел «а») вносится код страны происхождения товара. Этот код имеет буквенное выражение, например:

- RU – Россия;

- KZ – Казахстан;

- AM – Армения;

- CA – Канада;

- EU – Европейский союз.

В случае полного отсутствия данных о стране происхождения товара проставляется код «00».

Графа 47 ГДТ называется «Исчисление платежей» и предназначена для внесения кодов платежей. Кодировка платежей в пользу таможни также принята решением комиссии ТС и применяется на всей территории ЕАЭС. Основные и часто встречающиеся коды:

- 1010 и 1020 – сбор за таможенное оформление и сопровождение;

- 2010 – ввозная таможенная пошлина;

- 2050 – антидемпинговая пошлина;

- 2060 – компенсационная пошлина;

- 5010 – налог на добавленную стоимость.

Декларанты, решившие классифицировать свой товар самостоятельно, должны быть готовы к тому, что таможенные ведомства не всегда соглашаются с выбранным кодом ТН и могут принять собственное решение по классификации. Это приведёт к трудностям при прохождении таможни: растягиванию процедуры по времени, дополнительным тратам, а в некоторых случаях к штрафным санкциям (при подозрении, что неверный код был указан в ГТД преднамеренно). Во избежание неприятностей желательно доверять классификацию товаров таможенным представителям с многолетним опытом.

Специалисты «Импортэкс» помогут в этом.

ГТД на машину

Декларация ГТД на машину оформляется, как правило, при ввозе автомобилей или их составляющих (кузова или двигателя) на территорию ТС. ГТД на машину — это такой документ, без которого невозможны оформление и постановка автомобиля на учёт в органах ГИБДД. Данные, указанные в паспорте транспортного средства, должны совпадать с данными VIN-кода (идентификационного номера, по которому можно отследить дату производства, продаж и иных событий в истории конкретного автомобиля).

Для оформления ГТД необходимо подготовить списки документов для регистрации ИП, юридического или физического лица в таможне и для таможенного оформления «экспорт» (или «импорт», что в случае с авто случается редко).

Как рассчитать таможенный платёж

Для расчёта совокупного таможенного платежа, который будет указан в определённой графе ГТД, пользуются общей формулой:

Таможенный сбор + таможенная или сезонная (если есть) пошлина + акциз (если есть) + особые пошлины + НДС = совокупный таможенный платёж.

Во избежание проблем с таможенным ведомством сумма платежа должна быть рассчитана максимально точно.

Бухгалтерский учёт ГТД

Декларация на товары состоит из 4 листов (основного, Т1, и добавочных — Т2), скреплённых между собой в брошюру. После выпуска товара листы ГТД распределяются между:

- таможней (там остаётся и сохраняется в архиве 1 лист);

- статистическим отделом таможни (для статистического учёта используется 2 лист);

- декларантом (у него остаётся 3 лист);

- региональным таможенным органом (при экспорте) или отделом таможенной стоимости (при импорте) – туда отправляется 4 лист.

Номер декларации и страна происхождения товара в обязательном порядке фигурируют в бухгалтерском учёте пошлины по ГТД при оформлении импортного товара на склад.

Образец бланка

Бланк пассажирской декларации в виде документа на бумажном носителе необходимо распечатать на одном листе A4 с двух сторон!

Какие товары требуют декларирования

Пассажирская декларация применяется для товаров, подлежащих обязательному декларированию при пересечении границ ТС:

- оружия и наркотических веществ;

- живых животных и растений;

- культурных ценностей;

- драгоценных материалов;

- личных автотранспортных средств;

- денег и дорожных чеков на сумму, эквивалентную 10 тыс. $ США.

При ввозе на территорию ТС необходимо декларировать товары, стоимость и количество которых превышает размер беспошлинного ввоза.