- Запреты и ограничения, которые наложил на коллекторов закон

- Подают ли коллекторы в суд?

- Как и куда пожаловаться на коллекторов?

- Какие поправки предлагаются или рассматриваются в закон о коллекторах

- Чьи права защищает федеральный закон о коллекторах?

- Что вправе предпринять коллекторы

- Что запрещается коллекторам

Имеют ли право коллекторы приходить домой? Имеют, но права нарушать нормы делового общения у них нет Кто такие коллекторы и как они работают. Какой закон и орган регламентируют работу взыскателей долгов. Что коллекторы имеют право требовать с должника, сколько раз могут с ним встречаться и где.

Федеральный закон №230 ФЗ четко прописывает права и обязанности сотрудников коллекторских агентств.

Напомним, что органом, который лицензирует, регулирует и соблюдает законность работы коллекторских агентств, является не Центробанк (как в случае с банками и МФО), а Федеральная служба судебных приставов (ФССП).

Коллекторы имеют право звонить должнику, строго с 8 до 22 по будням и с 9 до 20 в выходные дни. В день можно сделать 1 звонок и всего 2 звонка в неделю. Им позволено 1 раз в неделю посетить должника лично.

Вас не имеют права беспокоить по одному и тому же долгу более одного коллекторского агентства в одно и то же время (а вот через месяц — это уже может быть и другое агентство). Телефонные звонки не могут совершаться со скрытых номеров.

При звонке оператор должен четко назвать свои данные — имя, фамилию и отчество и компанию, которую он представляет.

Все разговоры коллектора и должника должны обязательно записываться. Это тоже норма закона. Как следствие запись беседы — это и материал для суда и ФССП, если должник решит жаловаться на грубость, хамство или угрозы со стороны звонящих ему лиц, которые представляются сотрудниками коллекторских компаний.

Коллекторские агентства могут работать:

- по агентским договорам с кредитором;

- выкупив долг у кредитора.

В первом случае кредитная организация или МФО привлекают коллекторов к взысканию, то есть сам долг остается у кредитора. Во втором — банк или МФО продают им просроченный кредит или займ, и этот долг становится собственностью коллектора.

Иногда у должника возникает вопрос о том, как коллекторы получили доступ к его персональным данным. Ответ прост — эти данные содержатся в кредитных договорах, и абсолютно все банки и МФО в этих договорах требуют согласия заемщика на передачу данных третьим лицам. Подписав договор, вы соглашаетесь на передачу своих данных коллекторам — в том случае, если допускаете просрочку и сваливаетесь в «безнадежные» долги.

Если в отношении физического лица применяются недопустимые и противозаконные меры, человек может их обжаловать и рассчитывать на следующее:

- коллекторское агентство будет оштрафовано;

- агентство может лишиться свидетельства о праве на работу, и его исключат из реестра, которое ведет ФССП.

Сотрудники взыскания имеют право напоминать вам о задолженности, ее сумме, вежливо требовать погасить долг, предоставлять реквизиты для его погашения и предлагать варианты: рассрочку, реструктуризацию, списание части.

Если я бросил трубку после того,

как коллектор представился — считать ли это

за один разрешенный звонок?

Коллекторы не имеют права:

- применять к должникам физическую силу, даже схватить за руку;

- применять психологическое насилие, такое как шантаж, угрозы, хамский тон;

- портить, вредить имущество должника, например, рисовать на его двери надписи «должник»;

- проводить принудительное изъятие чужой собственности;

- обманывать и вводить человека в заблуждение;

- применять меры, которые могут навредить здоровью и жизни человека.

Что коллекторы имеют право делать:

- Предпринимать попытки поговорить с должником, выяснить его намерения в отношении долга, спрашивать о платежеспособности человека, выявить финансовые затруднения.

- Проинформировать о сумме задолженности, способах ее оплаты. Для этих целей и могут использоваться звонки и сообщения, посылаемые по телефону должника, визиты на дом или по месту работы.

- Общаться с человеком с уважением, деловым тоном. Вам никто не может угрожать или применять другие методы шокового взыскания, это незаконно. В процессе общения коллекторы обязаны соблюдать определенный «ритуал»: представиться и назвать компанию, на которую сотрудник работает, и, если должник поинтересуется, сообщить ее регистрационные данные.

- Предложить варианты по погашению задолженности. В частности, если человек ссылается на отсутствие денег, то агентство может предоставить реструктуризацию или рассрочку, списание процентов и пеней. Часто коллекторы проводят акции, по которым человек может заплатить часть долга (например, половину), а остальная часть будет списана.

Коллекторы выкупают долги приблизительно за 5% или даже дешевле от суммы просроченного кредита. Они могут позволить себе списать пени и набежавшие проценты, и даже часть долга, не потеряв при этом вложенных в покупку просроченного кредита денег, и даже получить доход.

Также они могут начать полноценное судебное взыскание через подачу иска. Подача документов в суды у большинства крупных коллекторских агентств давно автоматизирована и поставлена на поток.

Запреты и ограничения, которые наложил на коллекторов закон

Законодательством в равной степени регулируются и полномочия, и ограничения в коллекторской деятельности. Запретов достаточно, и они вполне конкретные. С 1 января 2019 года взыскателям грозит уголовная ответственность, если не будут соблюдаться следующие требования:

- Звонки. Коллекторы могут звонить в день не больше 1 раза. В неделю таких звонков должно быть 2, в месяц — 8.

- Визиты. Строго 1 раз в неделю.

- Сообщения. Исключительно по 2 раза в день и 4 раза в неделю.

- Время взыскания. Коллекторы не могут беспокоить человека по будним дням с 22 до 8 часов утра; по праздничным дням с 20 до 9 часов утра.

- Номера телефонов. Коллекторы не могут звонить с любых номеров — только с тех, которые зарегистрированы на агентство.

- Предоставление информации. Коллекторы обязаны представиться, и по запросу должника назвать компанию, ее данные.

- Характер визитов. Коллекторы не могут посещать вас по 5-10 человек. Должник может взаимодействовать только с одним коллектором за посещение.

- Разглашение информации. Коллекторы не могут в рамках взыскания задолженности разглашать сведения третьим лицам: соседям, коллегам, начальству, родственникам должника.

Также законом предусматривается и ответственность коллекторов — если они причиняют вред имуществу, моральному и физическому здоровью должника (или его семьи), они обязаны его возмещать.

Взыскатели не вправе звонить некоторым категориям должников. Долг не взыскивается:

- с беременных женщин;

- с матерей грудных детей возрастом до 1,5 года;

- с граждан, которые находятся в стационаре на лечении;

- с инвалидов 1 группы.

Представленные категории лиц могут защитить свои права, обратившись в территориальное отделение ФССП, регулирующее деятельность коллекторских агентств.

Подают ли коллекторы в суд?

У кредиторов есть 3 года, чтобы возбудить производство по принудительному взысканию задолженности. Это касается:

- банков;

- микрофинансовых организаций и кредитных кооперативов;

- коллекторских агентств;

Как разговаривать с коллекторами, или почему стоит забыть о страхе? Какие термины допустимы для коллекторов в беседе с должником, почему не следует избегать разговоров с коллекторами, как вести беседу спокойно и отключив эмоции.

Почему именно 3 года? Такой срок установлен по нормам ст. 196 ГК РФ — это срок исковой давности по долгам. Если кредитор не успеет заявить о просроченном кредите, и сделает это позже установленного срока, у должника есть право подать возражение, ссылаясь на истекшие сроки. Суд обязан вернуть кредитору заявление и закрыть дело.

Но автоматически дело о долге не закроют. Заемщик должен сам заявить про истечение срока давности по делу.

Получив долг по переуступке права требования, коллекторы пытаются выжать из человека все возможное. В суд взыскатели спешат лишь после того, как получат судебный приказ, который должник может опротестовать.

Как работает судебный приказ:

- через 10 дней приказ переходит из суда в ФССП;

- открывается исполнительное производство, которое ведется определенным приставом;

- судебный пристав имеет достаточно высокую нагрузку, и зачастую не спешит проводить взыскание.

Могу ли я отменить судебный приказ,

вынесенный мировым судьей?

Спросите юриста

Но даже если пристав серьезно возьмется за должника, все равно он обязан действовать строго в рамках № 229-ФЗ. Его полномочия включают:

- Запрет на выезд за границу. У людей, которые не могут оплатить кредит, обычно нет денег на зарубежные путешествия, поэтому для многих это ограничение является чисто формальным. Но если появляется сильное желание посетить турецкие курорты — должники едут в Беларусь, и уже из Минска спокойно выезжают на свидание к морю. — снятие 50% заработной платы. Способ не сработает, если должник не трудоустроен или работает неофициально. Поэтому многие должники стараются трудиться по серым схемам — получать по 2-НДФЛ минимальную сумму дохода, а остальное — в конверте, до которого пристав добраться не может. , опись и изъятие имущества. Применяется как крайняя мера. Но у большинства должников ничего нет. А то, что есть, нельзя забрать по нормам ст. 446 ГПК РФ: единственную квартиру, мебель, технику, продукты.

Учитывая вышеизложенные реалии, коллекторы в суд идут, когда исчерпаны другие методы воздействия на должника. До этого взыскатели пытаются своими силами вернуть просроченный кредит.

Но если с должника нечего взять, коллектор (как и любой другой кредитор) может много раз возвращать приставу исполнительный лист — например, если должник получит наследство или устроится на официальную работу. То есть нервы трепать чисто юридическими методами коллектор может должнику очень долго.

Устали от звонков коллекторов?

Закажите звонок юриста

Как и куда пожаловаться на коллекторов?

К сожалению, как бы строго официальный текст 230 закона не регулировал их деятельность, все равно некоторые зарегистрированные агентства допускают нарушения.

Если действия коллекторов (или тех людей, кто представляется ими) по возврату просроченной задолженности переходят рамки разумного и законного, обязательно обратитесь:

- В правоохранительные органы. Следует обратиться с заявлением, если вы начали получать письма с угрозами, листовки от коллекторов, если вам испортили окна, входную дверь или были совершены другие аналогичные действия.

- В Следственный комитет РФ, если у вас вымогают деньги. Несмотря на договор цессии, коллекторы могут лишь напоминать о долге, выслать претензии, вести подсчеты роста суммы задолженности: накопление процентов, пеней и других начислений, которые прописаны согласно кредитному договору. Однако они не могут заниматься вымогательством. Такие действия являются уголовно наказуемыми.

- В прокуратуру. Если вам открыто угрожают физической расправой и убийством, если вас грозятся «сделать инвалидом», такие действия нужно пресекать. Они преследуются по закону, и подпадают под юрисдикцию УК РФ. Если вы обращаетесь в прокуратуру, обязательно подготовьте копии заявлений, которые были направлены в другие учреждения и ведомства.

- Если коллекторы и те, кто так представляются, вам хамили или угрожали, то обязательно для обращения в суд и правоохранительные органы иметь доказательства — например, запись разговора.

Жалоба на кредитора и лицо, его представляющее, в прокуратуру

Куда можно пожаловаться на коллекторов?

Закажите звонок юриста

Вы можете воспользоваться доказательствами, приложить их к заявлениям. В качестве базы могут выступать:

- переписка, сообщения. Желательно перед обращением пойти к нотариусу и засвидетельствовать распечатки;

- видеозаписи, на которых вы общались с коллекторами;

- аудиозаписи, диктофонные записи телефонных разговоров;

- свидетельские показания — привлекайте соседей и родственников, других лиц, которые стали свидетелями некорректного поведения взыскателей.

В целом ответственность коллекторов может быть выражена:

- в административной ответственности, к которой привлекаются отдельные сотрудники;

- в уголовной ответственности, к которой привлекаются отдельные взыскатели;

- в штрафах в отношении агентства;

- в лишении свидетельства на право работы по сбору просроченной задолженности.

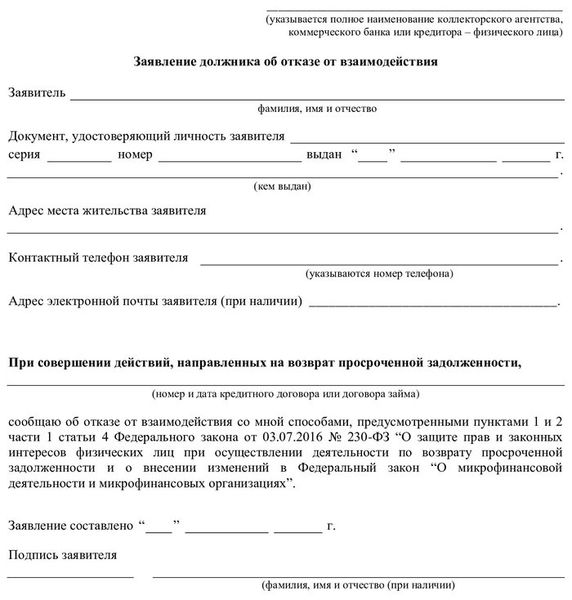

Заявление должника об отказе от взаимодействия

Какие поправки предлагаются или рассматриваются в закон о коллекторах

Юристы отмечают, что санкции, которые предусматривают существующие на данный момент наказания к коллекторам по ст. 14.57 КоАП малоэффективны, поскольку они «несоизмеримы с миллиардными объемами теневого рынка коллекторских услуг».

Они полагают, что есть смысл вносить поправки в Уголовный кодекс, предусматривающие ответственность за тяжкие последствия взыскания просроченной задолженности. Без работы, направленной на уничтожение самого явления черного коллекторства, формирование цивилизованного рынка взыскания задолженности невозможно.

В марте 2021 года депутаты Госдумы вносили законопроект об уголовной ответственности за насильственное взыскание долгов. Поправки предполагали, что за действия, сопряженные с применением насилия, повреждением имущества должника и угрозами, взыскатель может получить до 12 лет лишения свободы. В мае 2021 года рассмотрение законопроекта перенесли.

Возможно, Госдума нового созыва вернется к рассмотрению этих поправок. Возможен и такой вариант, что они будут заблокированы.

Куда жаловаться на коллекторов + образцы заявлений Когда надо жаловаться на коллекторов судебным приставам, когда — в прокуратуру, а когда надо срочно звонить в полицию. Имеет ли смысл подавать жалобы на работу коллекторов в их профессиональную ассоциацию.

Значительная часть жалоб потребителей на процедуры взыскания действительно относится к работе черных коллекторов, но ФССП надзирает только за теми компаниями, которые включены в реестр ведомства.

Поэтому конторы «вне реестра» в зону ответственности службы не входят. А жалобы на нелегалов, как правило, попадают в категорию в адрес заявлений в адрес ФСПП как необоснованные.

На выявление черных коллекторов у службы нет ни полномочий, ни ресурса, да и вообще это ответственность другого ведомства, которое, даже обладая ресурсами и полномочиями, борется с нелегалами спустя рукава. То есть — МВД, отмечают юристы.

Нужна помощь профессиональных юристов? Обращайтесь, мы защитим вас от притязаний коллекторов, поможем ограничить с ними общение, отстоять законные интересы и избавиться от долгов на 100%. Все услуги предоставляются по гарантии.

Чьи права защищает федеральный закон о коллекторах?

ФЗ-230 правильно именуется как ФЗ “О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности…”, но среди простых граждан более известен как закон о коллекторах. Он не только регулирует деятельность взыскателей, но и определяет права должников. Его нормы важны всем заемщикам, а также лицам, получившим права на основании других факторов (например, по коммуналке).

Любое обязательство может быть передано третьим лицам, если оно не носит личностного характера. Например, нельзя “продать” алименты или компенсацию вреда здоровью. Взыскатель вправе заключить с коллекторам два вида договоров:

- Уступка долга (цессия). В таком случае кредитор лишается своих прав по отношению к должнику, его место занимает приобретатель.

- Оказание услуг. В этом случае коллекторы не становятся взыскателями, они лишь выступают в качестве посредника для воздействия на должника.

Указанный правовой акт устанавливает, что именно могут делать коллекторы, как они должны взыскивать долг, а как поступать не в праве. Закон устанавливает процедуру взыскания через призму прав должника с целью его защиты.

Наличие обязательств перед кредитором не должно ставить заемщика в бесправное положение. Взыскание необходимо осуществлять строго в рамках установленных законом пределов. Новый закон о коллекторах и определяет эти пределы.

В первую очередь принятый закон о коллекторах устанавливает,что купить долг может не каждый (если речь идет об обязательствах перед кредитными и финансовыми организациями, включая банки и МФО). Приобретать обязательства вправе коллекторское агентство, получившее соответствующую лицензию. Компания заносятся в специальный государственный реестр, для этого ей необходимо соответствовать ряду требований.

Текст закона устанавливает, на что имеет право коллектор, какие действия он может предпринимать в тех или иных условиях. Также он определяет, когда взаимодействие взыскателя и должника возможно в принципе. В первую очередь, это касается наличия согласия на обработку персональных данных.

Что вправе предпринять коллекторы

В соответствии со статьей 4 ФЗ-230, коллекторы вправе:

- встречаться с должником лично;

- звонить по телефону;

- направлять смс-сообщения, а также сообщения через доступные мессенджеры;

- отправлять письма.

Прочие способы взаимодействия не исключаются, но только с согласия должника или третьих лиц. Например, взыскатель вправе взаимодействовать с родственниками заемщика, если они не против.

Важный момент — возможность отзыва согласия на взаимодействие. Любой гражданин вправе направить соответствующее заявление взыскателю. Если после этого звонки продолжатся, на коллекторов можно подать жалобу в ЦБ РФ.

Также коллекторы, в соответствии с ФЗ-230, вправе реализовывать следующие действия:

Но закон ограничивает количество таких визитов — не более раза в неделю. Если бы лимит не был установлен, взыскатели постоянно посещали бы должника с целью оказания на него воздействия.

Количество звонков тоже ограничено — не более двух в неделю и раза в сутки. За месяц не может быть более 8 звонков. Ограничивается и время — в будние дни звонить можно с 8 утра до 10 вечера, а в выходные и праздники — с 9 до 8.

Коллекторы вправе использовать смс-отправления и мессенджеры. Время ограничено также, как при осуществлении звонков. В неделю не допускается более 4 сообщений. В месяц их не должно быть более 16.

Коллекторы вправе начинать воздействие на должника не сразу. Для этого должно пройти хотя бы 4 месяца с даты оформления договора или возникновения обязательства. После этого должник вправе отказаться от взаимодействия.

Не стоит воспринимать данный правовой акт как закон о запрете коллекторов. Даже отказ от взаимодействия не повлечет полного прекращения работы взыскателей. Они смогут продолжить присылать письма, могут обратиться в суд, но лишаются прав на постоянные звонки и сообщения.

На практике, даже отказ от взаимодействия часто не избавляет должника от назойливых действий коллекторов. Они продолжают звонить, пытаются воздействовать на родственников, коллег. Все это носит противоправный характер. В таком случае остается писать жалобы в полицию, прокуратуру, ЦБ — в зависимости от конкретных правонарушений.

Коллекторы имеют право обратиться в суд с исковым заявлением. При выкупе долга, они приобретают права изначального кредитора. Соответственно, будут выступать в качестве взыскателя в рамках исполнительного производства. Суд не снизит штрафы или проценты только на том основании, что кредитор продал долг другому лицу.

Если решение было вынесено до передачи долга, коллекторам необходимо обратиться в суд с заявлением о замене стороны в исполнительном производстве. На основании этого документа сотрудники ФССП начнут взыскания в пользу приобретателя долга.

Что запрещается коллекторам

Закон о деятельности коллекторов дает им широкие возможности. Но также вводится ряд ограничений, которые взыскатели обязаны учитывать в рамках своей деятельности:

- Взаимодействовать с должником, не представляясь. Сотрудник коллекторского агентства обязан назвать информацию о себе и о взыскателе. Если он этого не сделает, должник вправе полностью отказаться от контакта.

- Звонить вне установленных законом временных рамок. Ограничения установлены законом и о звонках коллекторов. Это значит, что коллекторам запрещается беспокоить должников ночью.

- Выходить на связь без ограничения количества взаимодействий. Назначать встречи, звонить, писать сообщения можно только то количество раз, что указано в ФЗ-230.

- Обращаться к друзьям, знакомым, работодателю. Коллекторам можно взаимодействовать с указанными в договоре лицами, но при их отказе от взаимодействия любое общение должно быть прекращено.

- Производить опись имущества. Такие действия допустимы только со стороны Службы Приставов. На практике взыскатели часто указывают должникам на то, что они явятся по месту жительства для реализации описи. Должнику не стоит пускать их на территорию своего дома или квартиры.

- Взаимодействовать с должниками на стадии банкротства. Это воспрещается, как и выходить на связь с лицами, уже признанными банкротами. В таком случае можно сразу обращаться в ЦБ.

- Требовать возврата денег с лиц, признанными недееспособными. Это также запрещено, даже в том случае, если при оформлении кредита гражданин полностью отдавал отчет своим действиям.

Закон о действиях коллекторов существенно ограничивает их возможности. Но фактически правовые нормы часто игнорируются взыскателями. Они звонят должнику с подменных номеров, игнорируют заявления и обращения, действуют на грани допустимых законодательством границ.

Самый распространенный метод работы коллекторов — психологическое воздействие на должника. Прямых угроз не поступает, но некоторые “намеки” на них вполне могут быть. Звонки осуществляются так часто, чтобы должник устал от их количества и попытался решить проблему посредством выплат, хотя бы частичных.

Не всегда помогают и жалобы на противоправные действия. Коллекторы действуют скрытно, чтобы вычислить их было почти невозможно. Правоохранительные органы тоже неохотно выполняют свои обязанности. Порой проще заблокировать звонки с неизвестных номеров, поставить приложение-антиколлектор или даже сменить номер.

Это не значит, что все коллекторы ведут себя противоправно. Значительная часть организаций перешла на законные методы работы. Серьезные финансовые компании работают только с такими взыскателями. Но встречаются разные ситуации. Поэтому методы противодействия нужно подбирать в зависимости от ситуации.