- Какие документы могут запросить налоговики

- Срок передачи данных в инспекцию

- Ответственность за непредоставление документов по требованию налоговой

- Штрафы по статье 126

- Санкции по ст. 129.1

- Что еще может грозить нарушителям

- В каких случаях можно избежать штрафов?

- Можно ли снизить сумму штрафа

- Что вы узнаете

- Как налоговая направляет требования

- Способы отправки

- Форма и формат требования

- Когда и что налоговая может запрашивать

- При камеральной налоговой проверке (КНП)

- При выездной налоговой проверке (ВНП)

- Вне рамок проверок

- Нормативное регулирование

- Учет в 1С

- Начисление штрафа

- Создание платежного поручения

- Уплата штрафа

- Проводки

- Отчет о финансовых результатах

Право инспекторов на истребование информации (документов) у организаций и предпринимателей закреплено в НК. Контролеров могут интересовать как документация самого налогоплательщика (ст. 93 НК РФ), так и информация о контрагентах предприятия или сведения об определенной сделке (ст. 93.1 НК РФ).

Более того, инспекция имеет право запрашивать данные о конкретной сделке не только у ее непосредственных участников, но и у сторонних лиц, которые, по мнению ИФНС, могут располагать нужной информацией.

Налогоплательщик же, получивший запрос от контролеров, обязан на него ответить. Поэтому игнорировать требование налоговиков нельзя! В противном случае компанию ждут неприятные последствия.

Какие документы могут запросить налоговики

К сожалению, в настоящее время НК не содержит ни конкретного списка документов, которые вправе запрашивать ИФНС, ни ограничений по их количеству. Но на основании положений кодекса можно очертить границы, за рамки которых инспекция выходить не должна:

- При проведении налоговой проверки может быть запрошена только та документация, которая относится к проверяемому периоду и налогу.

- При запросе данных о контрагенте, представляется документация об отношениях именно с этим контрагентом, иные сведения (например, о других субъектах) компания подавать не обязана.

- Налоговики могут требовать только те документы, обязанность оформления и ведения которых установлена налоговым законодательством.

- Повторное истребование документации неправомерно. Исключение составляют документы, которые ранее представлялись в ИФНС в подлинниках, а затем были возвращены владельцам.

Срок передачи данных в инспекцию

Если инспекторы затребовали документы самой компании в рамках налоговой проверки, подготовить и направить сведения нужно в течение 10 дн. Немного больший срок предоставляется КГН — 20 дн., и иностранным предприятиям — 30 дн. (п. 3 ст. 93 НК РФ).

Если налоговики интересуются конкретной сделкой, срок отправки ответа составляет 10 суток. А вот сообщить информацию о своем контрагенте по встречной проверке придется оперативнее, на подготовку и направление документов (информации) дается всего 5 дн. (п. 5 ст. 93.1 НК РФ).

Очень важно правильно определить точку отсчета срока. Так, запрос из ИФНС, переданный по ТКС, считается полученным с даты, указанной в квитанции о его приеме; почтой — на 6 день со дня его отправки; а размещенный в ЛК на портале ФНС — уже на следующий день со дня его размещения.

Ответственность за непредоставление документов по требованию налоговой

За нарушение положений НК налогоплательщику грозят взыскания в денежной форме. При этом законодательство разграничивает ответственность за непредставление документов и несообщение информации. Разберем подробнее.

Штрафы по статье 126

В этой статье прописаны санкции для хозяйствующих субъектов, не представивших документацию. На нарушителей налагаются штрафы:

- 200 руб. за каждый ненаправленный документ, если проводится проверка самой компании. В случае неподачи документации относительно прибыли контролируемой фирмы-иностранца штраф составит уже 100 000 руб.

- 10 000 руб., если налогоплательщик не подал в срок документацию по клиенту в рамках встречной проверки или не направил документы по конкретной сделке, запрошенные налоговиками вне каких-либо проверок.

Аналогичная сумма взимается за отказ в представлении документов или передаче заведомо недостоверных данных.

Санкции по ст. 129.1

По этой статье с налогоплательщиков взимаются штрафы за несвоевременное предоставление информации:

- 5 000 руб., если деяние совершено впервые;

- 20 000 руб., если компания допустила нарушение повторно в течение одного года.

За игнорирование требования налоговиков о передаче информации взимаются аналогичные суммы.

Обратите внимание!

Если налогоплательщик не представил как документы, так и информацию о контрагенте, контролеры могут выписать одновременно 2 штрафа (по ст. 126 и по ст. 129). Данное право подтверждено решением АС ВСО от 12.11.18 № А33-16694/2017.

Что еще может грозить нарушителям

Кроме санкций по налоговому законодательству, должностные лица предприятия, не сообщившие запрошенные сведения налоговикам, могут быть наказаны штрафом в размере 300–500 руб. по ст. 15.6. КоАП РФ.

Отказ компании предоставить документы инспекторам в рамках выездной проверки может спровоцировать принудительную выемку сведений по ст. 94 НК РФ.

Если налогоплательщик, обязанный отчитываться в ИФНС в электронной форме, не направит квитанцию о получении запроса от инспекторов в 6-дневный срок, ему могут заблокировать расчетный счет.

Неудовлетворение требований ревизоров по представлению документов или информации по встречной проверке может привести к неприятным последствиям:

- будут испорчены отношения с клиентом, которому налоговики откажут в вычете по НДС или не зачтут «прибыльные» расходы;

- ИФНС может включить организацию в план выездных проверок на основании п. 9 р. 4 Концепции (утв. приказом ФНС № ММ-3-06/333@), тем более что отсутствие каких-либо сведений, по мнению ревизоров, говорит о беспорядке в документообороте предприятия, а значит, контрольное мероприятие однозначно будет успешным.

Кроме того, не стоит забывать, что все риски, связанные с ненадежными клиентами, несет сам налогоплательщик.

1С-WiseAdvice рекомендует быть осмотрительнее в выборе партнеров, так как благодаря системе АСК НДС-2 легко прослеживается вся цепочка контрагентов, а работа с неблагонадежными компаниями может обойтись очень дорого и многократно перевесить все возможные налоговые выгоды.

В каких случаях можно избежать штрафов?

Чиновники тоже люди, поэтому, принимая во внимание человеческий фактор, нужно внимательно изучить полученное требование на предмет ошибок и неточностей.

- Ваша ИФНС пересылает поручение из другой налоговой без выставления требования от своего имени.

- В поручении не обозначено, на основании какого контрольного мероприятия возникла необходимость в представлении информации или документов.

- При истребовании данных об определенной сделке не указаны сведения, позволяющие однозначно идентифицировать эту сделку и т.д.

При этом важно не игнорировать ошибочный запрос, а направить вежливый мотивированный отказ со ссылками на положения НК РФ.

Если объем затребованных документов очень велик или по каким-то иным объективным обстоятельствам организация не в состоянии исполнить указание налоговиков вовремя — можно ходатайствовать о продлении срока (п. 3 ст. 93 НК РФ). Однако направить прошение об отсрочке необходимо не позже дня, следующего за днем получения запроса из ИФНС.

Можно ли снизить сумму штрафа

Если организация по каким-либо причинам не смогла выполнить требование ревизоров и ей выставили штраф, не нужно спешить с его уплатой. Необходимо внимательно изучить ситуацию и проконсультироваться с квалифицированными юристами, возможно штраф удастся снизить в разы.

Например, при подготовке возражений к акту компания может заявить о наличии смягчающих обстоятельств (ст. 112 НК РФ):

- нарушение допущено впервые;

- большое количество запрошенных документов (желательно привести расчет затрат рабочего времени на изготовление нужных копий);

- незначительность просрочки;

- нахождение части документации ОП в головной организации;

- одновременное получение нескольких запросов от ИФНС и т.д.

При наличии хотя бы одного смягчающего фактора, штраф может быть уменьшен в 2 раза и более (п. 3 ст. 114 НК РФ). Неправомерность санкций можно оспорить в судебном порядке.

В частности, суды указывают, что инспекции, назначающие санкции за каждый не представленный документ, тем самым принимают на себя дополнительные обязанности по определению количества этих документов и не могут определять размер штрафа из теоретических предположений (постановление АС ЦО от 04.09.2018 № Ф10-3293/2018). Такая позиция судебных органов помогает налогоплательщикам отбиться от неправомерных притязаний контролеров.

Кроме того, суд может полностью отменить штраф в ситуациях, когда установлены факторы, исключающие вину хозяйствующего субъекта (ст. 111 НК РФ). Например, все документы компании были безвозвратно утеряны при пожаре, и этот факт удостоверяется справкой из органов пожарного надзора.

Что вы узнаете

Как налоговая направляет требования

Способы отправки

Прислать требование налоговая может несколькими способами:

- В электронном виде по ТКС. Пользователи сервисов электронной отчетности, как правило, получают требования именно так.

- В электронном виде через личный кабинет на сайте ФНС. На практике налоговая редко отправляет требования через ЛК, но такое право у нее есть. Поэтому, если вы подключили ЛК налогоплательщика юрлица или ИП, то не забывайте заходить и проверять входящие документы.

- В бумажном виде Почтой России заказным письмом на юридический адрес компании или по прописке ИП.

- В бумажном виде лично представителю организации или ИП под расписку. Так вручают требования при выездной проверке, когда инспектор находится в том же помещении.

Если вы обязаны сдавать отчетность в электронном виде (платите НДС или у вас более 10 сотрудников), то налоговая должна присылать требования только электронно: по ТКС или через ЛК. Если не обязаны — налоговая может прислать требование любым способом. Например, отправить почтой, не дублируя по ТКС.

Пропустите или проигнорируете бумажное требование — будет штраф.

Запрашивать документы простым письмом или по телефону налоговая не имеет права. Если получили такие требования, можете смело игнорировать.

Форма и формат требования

Требование налоговой считается законным:

Если составлено по утвержденной форме и содержит необходимые сведения:

- Статью НК РФ, на основании которой составлено требование;

- Срок, в который вы должны исполнить требование;

- Сведения о запрашиваемых документах (сделках) или указание на конкретные ошибки и противоречия в отчетности;

- Реквизиты организации (ИП), по которой запрашивают документы;

- Мероприятие налогового контроля, по которому запрашивают документы. Например: «Камеральная проверка по НДС за I квартал 2022 года».

Когда и что налоговая может запрашивать

При камеральной налоговой проверке (КНП)

Что могут запросить: документы, пояснения или внесение исправлений в отчет (уточненку). Основания для требований при КНП четко прописаны в НК РФ, и по каждому основанию налоговая вправе запросить свой перечень документов.

Какие документы (пояснения) и в каких случаях налоговая вправе запрашивать при КНП

| Ситуация | Что может запросить ИФНС | Пункт ст. 88 НК РФ |

|---|---|---|

| Сдали уточненку, в которой уменьшен налог к уплате | Пояснения | 3 |

| Сдали «убыточную» декларацию | Пояснения | 3 |

| В РСВ указали необлагаемые суммы или платите взносы по пониженным тарифам | Документы, подтверждающие право на освобождение от взносов и на пониженные тарифы | 8.6 |

| Налоговая выявила ошибки, противоречия, несоответствия в декларации | Пояснения или внесение исправлений в отчет | 3 |

| Налоговая выявила в декларации по НДС противоречия, несоответствия с контрагентами | Документы по сомнительным операциям (счета-фактуры, первичные документы и др.) | 8.1 |

| Заявили налог к возмещению в декларации по НДС | Документы, подтверждающие налоговые вычеты (например, входящие счета-фактуры) | 8 |

| Применяете льготы по налогам | Документы, подтверждающие право на льготы | 6 |

| Сдали декларацию без обязательных сопроводительных документов | Недостающие сопроводительные документы (например, подтверждающие нулевую ставку НДС) | 7 |

| Сдали уточненную декларацию спустя 2 года с уменьшением налога к уплате или увеличением суммы убытка | Документы, подтверждающие убыток (первичные и другие документы, аналитические регистры налогового учета) | 8.3 |

| Сдали декларацию по НДПИ, водному, земельному налогу | Документы — основания для расчета налога | 9 |

Все возможные основания для требований при КНП прописаны в ст. 88 НК РФ, выходить за рамки налоговая не вправе.

Например, по первичной «убыточной» декларации запросить могут только пояснения, но не документы, подтверждающие убыток. Так же в случае расхождений между сведениями в декларации по УСН и в выписке по расчетному счету: налоговая вправе требовать пояснения, но не документы (например, КУДиР не могут запросить в рамках пояснений).

За какой период могут запросить документы: за который составлен отчет. Исключение — при переносе вычета по НДС с прошлых периодов могут запросить подтверждающие документы, даже если они выходят за период проверки.

Срок для выставления требования: в пределах трех месяцев со сдачи декларации (стандартный срок проведения КНП). Если было решение налоговой о продлении проверки или о назначении дополнительных мероприятий контроля, срок для выставления требования также продлевается.

При выездной налоговой проверке (ВНП)

Что могут запросить: любые документы, прямо или косвенно связанные с исчислением и уплатой проверяемых налогов и взносов, в том числе бухгалтерские регистры, кадровые документы.

За какой период могут запросить документы: за проверяемый период, указанный в решении о проведении ВНП. Максимум — 3 календарных года, предшествующих году принятия решения. Если решение принято в 2022 году, документы могут запросить за 2019–2021.

Срок для выставления требования: в пределах срока проведения ВНП. Максимум 6 месяцев с даты принятия решения о назначении проверки. Если проверка продлевается, срок для выставления требования также продлевается. В периоды, когда ВНП приостановлена, налоговая не имеет права запрашивать документы.

Вне рамок проверок

Что могут запросить:

Документы в рамках встречной проверки (п. 1 ст. 93.1 НК РФ). Могут потребовать любые документы, касающиеся вашего прямого контрагента или контрагента из «цепочки» по НДС, по которому проводится проверка.

Требование о представлении документов в рамках встречной проверки должна прислать ваша налоговая. К этому требованию должно быть приложено поручение об истребовании документов из той инспекции, где числится проверяемый контрагент. Если требование пришло напрямую из чужой инспекции, оно незаконно и вы не обязаны его исполнять.

За какой период могут запросить документы: за любой период.

Срок выставления требования: при встречке — в пределах сроков КНП или ВНП контрагента, в остальных случаях — не ограничен.

Нормативное регулирование

Статья 126 НК РФ предусматривает штрафы за непредоставление документов и сведений налоговому органу.

Есть рекомендации Минфина РФ отражать санкции за нарушение налогового законодательства в составе прочих расходов (Письмо Минфина от 28.12.2016 N 07-04-09/78875, п. 11 ПБУ 10/99).

Организации следует закрепить способ отражения данных расходов в учетной политике.

НУ. Суммы санкций за нарушение налогового законодательства не учитываются в расходах (п. 2 ст. 270 НК РФ).

УСН. Налоговые штрафы также не принимаются в расходы при расчете налога, т. к не входят в закрытый перечень (ст. 346.16 НК РФ).

Учет в 1С

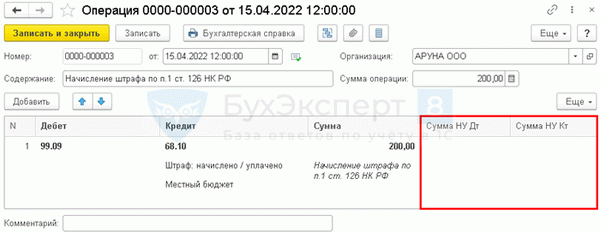

15 апреля Организация получила требование об уплате штрафа 200 руб. в соответствии с п. 1 ст. 126 НК РФ за непредоставление пояснительной записки к бухгалтерской отчетности.

В тот же день штраф уплачен в бюджет.

Начисление штрафа

Начисление штрафа оформите документом Операция, введенная вручную в разделе Операции — Операции, введенные вручную .

- Дебет — 99.09 «Прочие прибыли и убытки»;

- Кредит — 68.10 «Прочие налоги и сборы»;

- Субконто 1 — вид платежа в бюджет Штраф: начислено/уплачено;

- Субконто 2 — уровни бюджетов Местный бюджет.

БухЭксперт8 рекомендует использовать счет 68.10 «Прочие налоги и сборы» для корректного заполнения платежного поручения в программе.

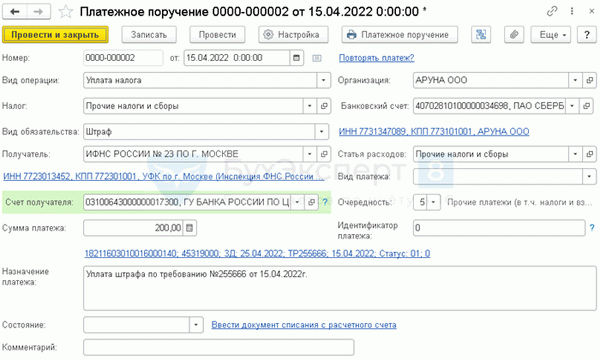

Создание платежного поручения

Сформируйте платежное поручение на уплату штрафа в бюджет с помощью документа Платежное поручение в разделе Банк и касса — Платежные поручения . При этом необходимо правильно указать Вид операции — Уплата налога. Тогда форма документа принимает вид для уплаты платежей в бюджетную систему РФ.

Быстро сформировать платежное поручение также можно с помощью Помощника уплаты налогов через раздел Банк и касса — Платежные поручения по кнопке Оплатить — Начисленные налоги и взносы .

Часть данных заполнится автоматически. Обратите внимание на заполнение полей:

- Налог — Прочие налоги и сборы, выбирается из справочника Налоги и взносы;

- Вид обязательства — Штраф;

- Очередность платежа — 5Прочие платежи (в т. ч. налоги и взносы) (п. 2 ст. 855 ГК РФ);

- Получатель — ИФНС, в которую платятся пени по налогу, выбирается из справочника Контрагенты;

- Счет получателя — банковские реквизиты налогового органа, указанного в поле Получатель .

- Код ОКТМО — код территории, на которой зарегистрирована Организация. Значение заполняется автоматически из справочника Организации ;

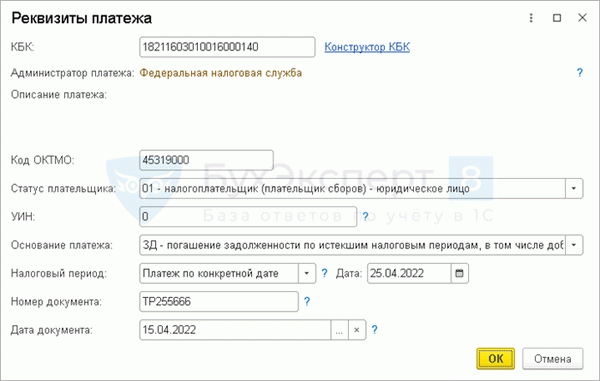

- Статус плательщика — 01-налогоплательщик (плательщик сборов)-юридическое лицо;

- УИН — УИН, указанный в налоговом уведомлении или требовании об уплате налога (пени, штрафа), в нашем примере не указан, поэтому 0;

- Основание платежа — ЗД — погашение задолженности по истекшим налоговым периодам, в том числе добровольное;

- Налоговый период — Платеж по конкретной дате;

- Дата — срок уплаты штрафа по требованию;

- Номер документа и Дата документа — номер и дата требования;

- Назначение платежа — заполняется автоматически по шаблону из справочника Налоги и взносы. При необходимости поле можно отредактировать.

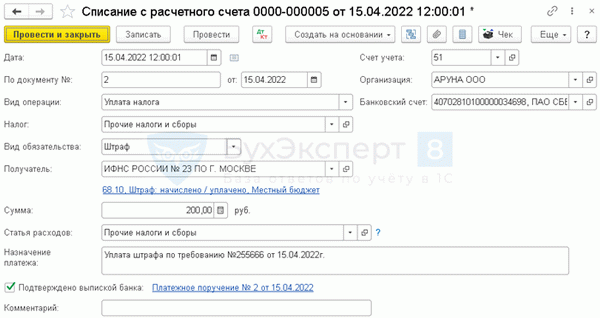

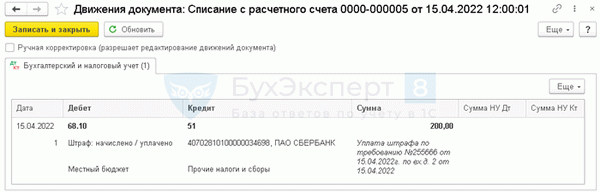

Уплата штрафа

После уплаты пеней в бюджет на основании выписки банка необходимо создать документ Списание с расчетного счета вид операции Уплата налога . Документ можно создать на основании Платежного поручения по ссылке Ввести документ списания с расчетного счета . PDF Основные данные перенесутся из документа Платежное поручение .

Также его можно загрузить из программы Клиент-банк или напрямую из банка, если подключен сервис 1С:ДиректБанк.

Проверьте заполнение полей в документе:

- Дата — дата уплаты штрафа, согласно выписке банка;

- По документу № от — номер и дата платежного поручения;

- Налог — Прочие налоги и сборы, выбирается из справочника Налоги и взносы;

- Вид обязательства — Штраф;

- по ссылке Отражение в бухгалтерском учете :

- Счет дебета — 68.10 «Прочие налоги и сборы»;

- Виды платежей в бюджет — Штраф: начислено/уплачено;

- Уровни бюджетов — Местный бюджет.

Проводки

Документ формирует проводку:

- Дт 68.10 Кт 51 — уплата штрафа в бюджет.

Отчет о финансовых результатах

Сумма уплаченного штрафа отражается в Отчете о финансовых результатах:

В случае отражения штрафа в соответствии с рекомендациями Минфина РФ на счете 91.02 «Прочие расходы», сумма отразится: