- Условия ипотечного кредитования

- Требования к заемщику

- Требования к жилым домам/квартирам

- Требования к земельному участку

- Список необходимых документов

- Преимущества и недостатки

- Подводные камни Сельской ипотеки Россельхозбанка

- Как оформить сельскую ипотеку в Россельхозбанке?

- Часто задаваемые вопросы

- Что такое сельская ипотека?

- Какие условия предлагает Россельхозбанк по сельской ипотеке?

- Сколько стоит страховка у Россельхозбанка?

- Где купить дом по сельской ипотеке?

- Как рассчитать сельскую ипотеку на сайте Россельхозбанка?

- Плюсы и минусы программы сельской ипотеки

- Стоит ли оформлять сельскую ипотеку от Россельхозбанка?

- Условия программы «Сельская ипотека»

- Сравнение с аналогичными продуктами

- Плюсы и минусы программы сельской ипотеки

Ипотечные кредиты от Россельхозбанка в рамках программы с субсидируемой ставкой предоставляются только на целевые нужды — покупку готового либо строящегося жилья, земельного участка под ИЖС на сельских территориях и агломерациях. Решение по заявке принимает не только банк, проверяющий заемщика, но и Минсельхоз — именно ведомство отвечает за предоставление субсидии.

Средства выдаются только в отделениях — доставки либо полностью дистанционного формата взаимодействия не предусмотрено. Однако для потенциальных заемщиков это не вызывает трудностей — офисы банка представлены даже в городах с небольшой численностью населения. Также работают многочисленные банкоматы и устройства самообслуживания, есть мобильное приложение, интернет-банк, круглосуточная служба поддержки — удобно обслуживать и погашать ссуду.

Условия ипотечного кредитования

Особенность предложения — низкие процентные ставки (часть переплаты финансируется из федерального бюджета). По программе «Сельская ипотека» Россельхозбанка условия привлекательны для клиентов — актуальные тарифы представлены в сводной таблице.

5 млн. руб. в Ленинградской области, ЯНАО, ДФО; 3 млн. руб. — в остальных регионах

не менее 10% от стоимости приобретаемого объекта

Комиссии за выдачу средств

залог покупаемой недвижимости; без поручительства

допускается до 3 чел. вне зависимости от степени родства; супруги — автоматически

от 2,7%; от 8,3% при отказе Минсельхоза

Срок рассмотрения заявки

не более 5 раб. дней

залогового имущества — обязательно; жизни и здоровья — добровольно

аннуитетные и дифференцированные

Ответственность за просрочку

повышение ставки до стандартной — 11,5% в год

Процентные ставки зависят, в том числе от страховой защиты — при добровольной покупке полиса риски неуплаты кредита для банка снижаются, поэтому заемщику предлагают более выгодные условия.

Требования к заемщику

Удовлетворение требованиям к потенциальному клиенту — обязательное условие для оформления в Россельхозбанке ипотеки «Сельский дом». Рассчитывать на положительное решение смогут физические лица, отвечающие ряду критериев:

- минимальный возраст — 21 год на момент подачи заявки;

- предельный возраст — 65 лет на дату последнего платежа;

- максимальный возраст может быть увеличен до 75 лет, если до исполнения 65 лет будет уплачено более половины кредита, а также при наличии созаемщика младше 65 лет;

- гражданство — РФ с регистрацией на территории страны;

- трудовой стаж на последнем месте — от 3 месяцев, за последние 5 лет — не менее полугода;

- для граждан ведущих ЛПХ — срок ведения составляет от 12 месяцев.

Еще одно условие — наличие стабильного и постоянного источника дохода, достаточного для совершения ежемесячных платежей. РСХБ учитывает различные источники, включая заработную плату, доход от ЛПХ, пенсию.

Требования к жилым домам/квартирам

Серьезные требования предъявляются не только к заемщику, но и приобретаемому объекту недвижимости — в рамках программы можно купить:

- готовое жилье — дом либо квартиру;

- жилое помещение в строящемся доме по договору подряда;

- земельный участок под ИЖС.

В Россельхозбанке ипотека для сельской местности выдается только в пределах населенных пунктов (поселков, деревень, сел, городов) численностью населения до 30 000 человек. В каждом регионе перечень участвующих муниципальных образований установлен отдельно. Кроме того, недвижимость должна отвечать и иным критериям — ликвидность, капитальное строительство, безаварийное состояние, наличие коммуникаций.

Требования к земельному участку

В рамках программы удастся приобрести не только дом, но и участок земли в границах сельских поселений, в дальнейшем используемый для строительства жилья. Участок должен отвечать ряду требований:

- отсутствие обременений и залога;

- документальное подтверждение права собственности;

- отсутствие незаконных объектов;

- допускается наличие на участке жилья либо иных строений, оформленных документально.

Ипотечный договор не предусматривает обязанности заемщика после заключения сделки возводить жилье на купленном участке — клиент самостоятельно решает, когда начать строительство.

Список необходимых документов

Чтобы получить ипотеку, необходима подготовка обширного пакета документов, которые предоставляет и заемщик, и созаемщик по договору:

- российский паспорт либо удостоверение военнослужащего;

- для мужчин младше 27 лет — военный билет (приписное свидетельство);

- СНИЛС;

- свидетельства о браке и рождении детей (при наличии);

- трудовая книжка (электронная либо бумажная копия);

- справка о доходах — по форме банка или 2-НДФЛ.

В дальнейшем потребуется подготовка документов и на приобретаемую недвижимость — РСХБ проверяет представленные бумаги и выносит окончательное решение.

Преимущества и недостатки

Достоинство программы Россельхозбанка «Сельская ипотека» 2021 — условия, предусматривающие льготы для заемщиков. В числе плюсов:

- низкие процентные ставки;

- широкий выбор объектов для приобретения на первичном и вторичном рынках;

- возможность использования материнского капитала;

- небольшой размер первого взноса;

- учет разных видов доходов, в т.ч. от ведения ЛПХ.

Минусы — длительное рассмотрение заявки и требовательность к заемщикам. Россельхозбанк — не единственное кредитное учреждение, где работает ипотечная программа с господдержкой. Аналогичное предложение существует, например, в СберБанк — ставка тоже начинается от 2,7% годовых.

Подводные камни Сельской ипотеки Россельхозбанка

Скрытых недостатков, которые могут стать неприятным сюрпризом для заемщиков, у ипотеки РСХБ нет. Правда, клиенту нужно учитывать, что окончательное решение об одобрении принимает не банк, а Минсельхоз — в пределах выделенного государством бюджета. Как только предоставленные на реализацию программы средства будут освоены, программу свернут, поэтому подать заявку нужно своевременно.

Еще один нюанс — долгое рассмотрение заявки и тщательное изучение документов. Чтобы ускорить процедуру и не подготавливать копию трудовой книжки, можно разрешить банку сделать запрос в ПФР через Госуслуги — кредитор получит подтвержденную информацию напрямую из контролирующих органов, что упростит порядок взаимодействия.

Как оформить сельскую ипотеку в Россельхозбанке?

Обратиться с заявкой можно непосредственно в отделение либо онлайн — на нашем портале удобнее заполнять анкету, следуя пошаговому руководству:

- Проведите расчет платежа и переплаты в Россельхозбанке Сельской ипотеки — калькулятор отличается высокой точностью.

- Заполните короткую анкету и ожидайте принятия предварительного решения.

- Найдите объект для покупки и согласуйте его с банком.

- Подпишите кредитный договор в офисе — обратиться нужно с пакетом документов.

- Зарегистрируйте сделку и проведите расчет с продавцом.

Предварительное решение действует в течение 90 суток — в этот период клиент может подобрать недвижимость, на регистрацию сделки и заключение договора отводится еще 85 дней после согласования объекта.

В Россельхозбанке ипотека для сельской местности в 2024 году — это возможность приобрести жилье в небольших населенных пунктах на льготных условиях. Программа выгоднее популярной «Семейной ипотеки», а для жителей отдельных регионов предложены особые параметры. Кроме того, действующие заемщики могут поучаствовать в акции от банка — дополнительно оформить потребительский кредит на любые нужды под сниженный процент с ускоренным рассмотрением заявки.

Возникшие в процессе обслуживания вопросы можно задать специалистам в отделениях, по бесплатному телефону, в мессенджерах, чате службы поддержки. Публикуем ответы на самые частые вопросы заемщиков.

Часто задаваемые вопросы

Оплачивать ипотеку необходимо в соответствии с графиком платежей (выдается при заключении договора, можно найти в интернет-банк) одним из нескольких способов:

- наличными в офисах кредитного учреждения без комиссии;

- в личном кабинете клиента (на сайте и в приложении);

- в устройствах самообслуживания РСХБ — бесплатно;

- переводом по реквизитам, например, через Сбер Онлайн;

- через сторонние организации — системы переводов, «Почту России», электронные кошельки.

За перевод средств может взиматься плата от 1 до 3% в зависимости от способа. Доступно досрочное погашение — необходимо заранее подать заявку, деньги будут списаны в дату очередного платежа, а график — скорректирован.

Россельхозбанк позволяет каждому из супругов подать заявку на получение кредита в рамках «Сельской ипотеки» для приобретения одного объекта. Как итог, максимальная сумма для двоих может достигать 6 млн. (в отдельных регионах — 10 млн.) руб., в этом случае оформляются два разных договора.

Окончательное решение о предоставлении кредита банк принимает после тщательного анализа десятков параметров — отказать в сотрудничестве могут по ряду причин, включая:

Что такое сельская ипотека?

В декабре 2019 году правительство РФ анонсировало госпрограмму «Комплексное развитие сельских территорий», куда вошла сельская ипотека до 3%. На финансирование госпрограммы потратили 2,5 трлн руб., 1 трлн руб. из которых — бюджетные деньги.

Программа начала действовать с 2020 года и должна была закончиться в 2025 году. Но в 2021 году крупные банки, такие как Сбер, банк ДОМ.РФ и Россельхозбанк временно перестали выдавать льготную ипотеку из-за нехватки средств, которые выделялись как субсидии. За год в поисковой выдаче было много запросов по тому, когда возобновится сельская ипотека.

И в апреле 2022 года поддержка сельской ипотеки вернулась. Однако не все банки возобновили оформление льготной ипотеки. Например, на сайте Сбера написано, что «Приём заявок по программе завершён».

Какие условия предлагает Россельхозбанк по сельской ипотеке?

В госпрограмме с сельской ипотекой указано, что кредитные организации вправе устанавливать льготную ставку от 0,1 до 3%. Большинство банков предлагало льготную ставку по сельской ипотеке под 3%. Из-за этого у многих сложилось впечатление, что сельская ипотека выдается во всех случаях под 3%.

После возобновления сельской ипотеки 22 апреля 2022 года, Россельхозбанк установил льготную ставку на 2,7%, затем повысил до 3%.

Россельхозбанк предлагает оформить сельскую ипотеку онлайн или в офисе по следующим условиям.

Процентная ставка — 3%;

Сумма кредита — 100 тыс. до 5 млн руб.;

Срок — до 25 лет;

Первоначальный взнос — от 10%.

Льготный кредит от Россельхозбанка выдают на готовый дом, квартиру или на участок под строительство по договору подряда.

До 5 млн руб. банк выдает жителям Ленинградской области, Дальневосточного федерального округа, Ямало-Ненецкой АО. Для остальных российских регионов лимит ограничен до 3 млн руб.

Обязательное условие для получения ипотеки — страховка залогового имущества на весь срок кредита. Недвижимость страхуют после постройки. Страховать жизнь заемщику не обязательно.

Если вы женаты или замужем, вторая половина автоматически станет созаемщиком по кредиту. Всего допускается три заемщика, среди которых могут быть и знакомые заемщика.

Сколько стоит страховка у Россельхозбанка?

Россельхозбанк рассчитывает страховку жилья индивидуально. При оформлении заявки на сайте доступна опция «Страхование жизни» — ее можно убрать, но страховать дом или квартиру придется. Средний размер страховки при ипотеке на 2 млн руб.

будет 60−100 тыс. руб. Цена зависит от региона.

Например, в Курганской области страховка будет стоить около 80 тыс. руб., если берете 2 млн руб.

Некоторые заемщики жалуются, что банк предлагает обязательное страхование в ООО «РСХБ-Страхование» в первый год ипотеки, хотя на сайте указан перечень страховых аккредитованных организаций, где заемщик может застраховаться на выбор. При отказе страховаться в ООО «РСХБ-Страхование» многим заемщикам отказывают в заявке на ипотеку.

Лучше съездите в офис банка и заранее обговорите этот момент. Через какую страховую компанию на вас будут оформлять страховку, чтобы вы сравнили страховку со средней ценой страховки на рынке.

Где купить дом по сельской ипотеке?

Россельхозбанк разрешает взять ипотеку на покупку домов или их строительство только у аккредитованных банком подрядчиков.

Список аккредитованных подрядчиков размещен на сайте проекта «Свое Село» от Россельхозбанка. В настройках страницы можно выбрать регион, найти подрядчика по названию. На момент публикации статьи доступно 1372 подрядчика.

На сайте также есть поставщики услуг, которые предоставляют услуги ремонта, обустройство территории, постройку бань и саун, поставку строительных материалов и проведение инженерных коммуникаций.

Получить льготный кредит можно только в сельскохозяйственных населенных пунктах, где проживает до 30 тыс. человек, из перечня банка. В него входят все регионы, кроме Московской области, Москвы и Санкт-Петербурга.

Субъекты РФ сами устанавливают дополнительные льготы и предлагают свою ставку. Регистрироваться по месту покупки жилья не обязательно, если банк не добавит такое правило.

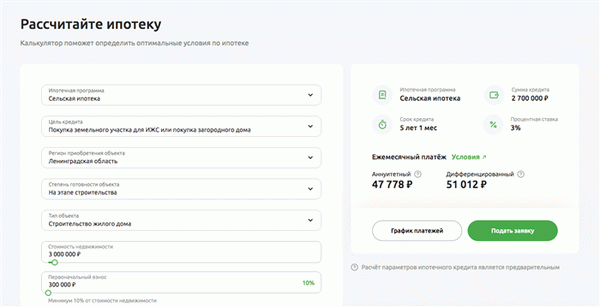

Как рассчитать сельскую ипотеку на сайте Россельхозбанка?

Рассчитать ипотеку от Россельхозбанка легко. Для этого зайдите на сайт «Свое Жилье» и перейдите по ссылке «Рассчитать ипотеку».

В настройках можно выбрать стоимость недвижимости, первоначальный взнос, срок кредита, и регион, где будете покупать жилье или участок. Там же будет доступен график платежей.

Плюсы и минусы программы сельской ипотеки

Среди плюсов сельской ипотеки выделим следующее:

Срок выплаты ипотеки до 25 лет.

Ставка по этой ипотеке ниже, чем по обычной ипотеке.

Если живете не в Москве, получится купить хороший дом в пригороде города-миллионника. Купить дом или квартиру до 4 млн руб. можно даже в 6−10 км от Санкт-Петербурга.

Надежность подрядчиков. Россельхозбанк работает только с аккредитованными подрядчиками.

Инвестиция в экологические условия жизни.

Банк выдает заемщику кредит единоразово согласно постановлению правительства № 1567 от 30 ноября 2019 года.

Сельскую ипотеку нельзя рефинансировать.

Вы можете расплатиться материнским взносом за ипотеку в конце, но сделать первоначальный взнос не получится.

На август 2022 года только Россельхозбанк предлагает льготную программу. При подаче заявки банк отправляет на согласование заявки в Минсельхоз. С учетом того, что ведомство выдает субсидии, последние могут закончится, а это значит, что банки не будут предоставлять этот вид ипотеки или повысят ставку по ключевой ставке ЦБ.

Программа сельской ипотеки ограничена по времени — она действует до 2025 года.

Банк может повысить процент льготной ставки, если заемщик потратит деньги не на строительство дома или допустит просрочку.

Стоит ли оформлять сельскую ипотеку от Россельхозбанка?

Два года назад появился тренд на загородное строительство, из-за этого цены на обустройство и ремонт выросли в два-три раза. Если собираетесь покупать участок под строительство, где будет канализация и газификация, учитывайте, что конечная цена часто превышает покупку готового жилья. Это приведет к дополнительным расходам или задержке обустройства, из-за чего в доме будет проблемно будет жить.

У сельской ипотеки есть риски повышения ставок, если субсидии у Минсельхоза закончатся или если вы случайно нарушите условия.

Ипотека подойдет, если вы подходите по всем условиям банка, и вам одобряют страховку на выгодных условиях.

Сельскую ипотеку стоит также брать, если покупаете жилье по переуступке, в таких случаях обычно продавцы недвижимости готовы торговаться и делают скидку. Да, ставка по ипотеке может повыситься, но низкая цена жилья должна это окупить.

Если сомневаетесь, дождитесь стагнации рынка, когда цены на недвижимость и стройматериалы упадут. В 2022 году многие застройщики столкнулись с проблемой продаж, что приведет к снижению цен.

Будьте с нами — подпишитесь на рассылку . Мы уведомим вас о новых статьях по почте или мессенджеру.

Условия программы «Сельская ипотека»

Для получения ипотеки на покупку жилья в сельской местности в Россельхозбанке действуют следующие условия:

ставка на общих условиях от 2,7 до 3,0% годовых;

ставка для зарплатных клиентов от 1,9%;

ставка для корпоративных клиентов от 2,2%;

минимальная сумма 100 тыс. рублей;

максимальная сумма 3 млн рублей (в Дальневосточном федеральном округе и Ленинградской области 5 млн. рублей);

минимальный первоначальный взнос 10% от стоимости объекта;

максимальный срок кредитования 25 лет.

На аналогичных условиях оформляется и рефинансирование ранее взятой ипотеки для покупки жилья на сельской территории. В этом случае максимальная сумма кредита не должна превышать 90% от стоимости объекта (готового либо строящегося).

Обе программы доступны для покупки недвижимости, которая находится на территориях такого типа:

поселок городского типа;

малый город, население которого составляет не более 30 тысяч человек.

Кредит можно получить на квартиру, в том числе в строящемся доме, частный дом, а также на строительство нового дома (ИЖС) на собственном земельном участке. Если приобретается квартира, она должна находиться в доме высотой не более 5 этажей.

Сравнение с аналогичными продуктами

Оформить сельскую ипотеку можно в 11 крупных и средних банках России, при этом основные условия по ставке, сроку и сумме одинаковые:

Размер субсидий, выделяемых из федерального займа, зависит от конкретного банка. Поэтому перед обращением необходимо уточнить, принимает ли компания заявки на сельскую ипотеку в текущем календарном году или нет.

Плюсы и минусы программы сельской ипотеки

Среди плюсов сельской ипотеки выделим следующее:

Срок выплаты ипотеки до 25 лет.

Ставка по этой ипотеке ниже, чем по обычной ипотеке.

Если живете не в Москве, получится купить хороший дом в пригороде города-миллионника. Купить дом или квартиру до 4 млн руб. можно даже в 6−10 км от Санкт-Петербурга.

Надежность подрядчиков. Россельхозбанк работает только с аккредитованными подрядчиками.

Инвестиция в экологические условия жизни.

Банк выдает заемщику кредит единоразово согласно постановлению правительства № 1567 от 30 ноября 2019 года.

Сельскую ипотеку нельзя рефинансировать.

Вы можете расплатиться материнским взносом за ипотеку в конце, но сделать первоначальный взнос не получится.

На август 2022 года только Россельхозбанк предлагает льготную программу. При подаче заявки банк отправляет на согласование заявки в Минсельхоз. С учетом того, что ведомство выдает субсидии, последние могут закончится, а это значит, что банки не будут предоставлять этот вид ипотеки или повысят ставку по ключевой ставке ЦБ.

Программа сельской ипотеки ограничена по времени — она действует до 2025 года.

Банк может повысить процент льготной ставки, если заемщик потратит деньги не на строительство дома или допустит просрочку.