- Оформление документа

- Заполнение формы

- Порядок применения ведомости

- Образец заполнения расчетно платежной ведомости

- Бланк расчетно-платежной ведомости

- В каком случае применяется унифицированная ведомость Т-49

- Образец заполнения унифицированной расчетно-платежной ведомости по форме Т-49

- Ошибки при заполнении

- Бухгалтерские проводки

- Для чего заполняется унифицированная форма Т-49?

- Чем отличается от Т-51?

- Как заполнить для расчета и выплаты зарплаты?

- Дата составления

- Срок хранения

Расчетно-платежная ведомость заполняется на основании данных первичного учета. Применяются сведения:

- табельного учета — отработанных лицом в периоде начисления дней или часов;

- приказов о трудоустройстве, дней отсутствия, увольнения;

- показателей выработки при сдельной форме оплаты труда;

- справки-расчета среднего заработка при оплате отпусков;

- расчетов выплат листков нетрудоспособности;

- иных документов, учитывающих показатели труда работников.

Форма применяется при использовании на предприятии наличного вида расчетов с работниками или в качестве дополнения к безналичным перечислениям на карты сотрудников. Например, если сотрудник недавно трудоустроен и его не успели включить в зарплатный проект безналичных расчетов, выдача заработной платы будет производиться только через кассу. В подобном случае используется расчетно-платежная ведомость, оформленная на вновь принятого сотрудника.

Внимание! При ведении расчетов с работниками безналичным путем расчетно-платежная ведомость не применяется. Используют только бланк для расчетов.

При выдаче через кассу необходимо учитывать лимит и сроки выдачи, утвержденные приказом. К каждой ведомости Т-49 кассир формирует расходный кассовый документ РКО при получении средств и приходный документ ПКО при возврате депонировании сумм.

Оформление документа

Документ Т-49 состоит из титульной и табличных частей, каждая из которых заполняется бухгалтером до передачи кассиру на выдачу средств. Форма подписывается сотрудником и руководителем бухгалтерии, директором и кассиром.

Если в документе в данных заполнения до выдачи средств обнаружена ошибка, кассир должен возвратить ведомость на доработку. Для правильного исправления данных на предприятии составляется образец.

Внимание! Ошибки, выявленные после начала выдачи средств, исправляются с заверением новых записей должностными лицами, ответственными за составление, одобрение и проверку данных.

Заполнение формы

Внесение данных в форму производится в обслуживающей программе. Если применяется ручной способ заполнения, начало записи в расчетно-платежную ведомость производится с табличной части документа. В столбцах указывают:

- данные о работнике табельный номер, должность, оклад или ставка, фамилия и инициалы;

- число отработанных дней или часов;

- начисления по видам;

- удержания по видам;

- задолженности, числящиеся за организацией или сотрудником;

- суммы к выдаче на руки.

Табличная часть содержит столбец, используемый для заполнения работником. Получение суммы лицо удостоверяет подписью, образец которой могут взять при проверке из паспорта. Если денежные средства выдаются по доверенности, подпись ставится доверенным лицом. Документ сдается кассиру и прилагается к ведомости.

При невозможности выдачи средств в указанный ведомостью формы Т-49 срок остаток невыданных сумм депонируется сдается в кассу и на расчетный счет. Запись напротив фамилии и внизу таблицы производит кассир, дополнительно оформляющий реестр депонированных сумм.

Титульная часть включает строки, требующие обязательного заполнения:

- название (полное или краткое) предприятия и структурного подразделения;

- дата выдачи работникам сумм. Сроки для нахождения денежных средств в кассе предприятия устанавливаются приказом в учетной политике;

- сумма, рассчитанная к выдаче (цифрами и прописью);

- номер, дата составления документа и отчетный период, за который были начислены суммы.

Количество строк табличной части не лимитируется. Используется расчетно-платежная ведомость для постоянных расчетов преимущественно при выплатах работникам предприятий с небольшим штатом.

Внимание! Бланк после выдачи средств передается на текущее хранение в бухгалтерию в течение 5 лет и в архив предприятия на 75 лет.

Данные используются для ведения аналитического учета по заработной плате в разрезе договоров работников. Форма подлежит длительному сроку хранения в связи с использованием данных при начислении пенсий.

Порядок применения ведомости

Расчетно платежная ведомость в компании используется одновременно для проведения начисления оплаты труда и оформления ее выдачи. Она не содержит как в форме Т-12 подневной расшифровки времени работы, но, с другой стороны, она объединяет в себе расчетную и платежную ведомости.

Это значительно облегчает документооборот и позволяет быстро сверить при необходимости начисления, выплаты и оставшуюся задолженность фирмы перед работниками или, наоборот.

Эта зарплатная ведомость имеет утвержденный Госстатом бланк форма Т-49. Каждая организация может в своей деятельности использовать либо ее, либо разработанный на ее основе с учетом особенностей своей работы документ.

Расчетно-платежную ведомость целесообразно использовать на малых предприятиях, где штат работников незначителен. В противном случае рекомендуется применять отдельно расчетную и платежные ведомости.

В настоящее время в связи с развитием использования зарплатных проектов в обслуживающих банках (карт-счетов работников), применение этого документа становится все более неактуальным. На его смену приходят расчетные ведомости и реестры на перечисления зарплаты.

Специализированные программы по бухгалтерскому учету содержат все стандартизированные бланки по оплате труда, в том числе и эту ведомость.

Для ее заполнения используются сведения из утвержденного и проверенного табеля отработанного времени, а также штатного расписания компании. Информацию о начислении больничных, отпусков и других составляющих зарплаты бухгалтер вносит общими суммами по каждому человеку из других специализированных расчетов, которые прикладываются к расчетно-платежной ведомости в дальнейшем в качестве приложения.

В этом же документе производится расчет причитающего к уплате в бюджет НДФЛ по работникам.

После произведения всех начислений и осуществления удержаний, в документе определяется сумма на руки, которую каждый работник должен получить.

Далее расчетно платежная ведомость переходит в кассу, и по ней в установленные сроки производится выдача денег сотрудникам организации. При этом деньги выдаются на основании расходного кассового ордера (РКО).

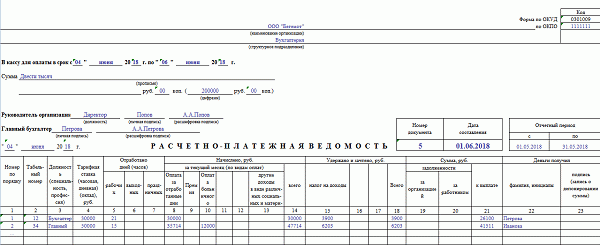

Образец заполнения расчетно платежной ведомости

[us_single_image image=»746″ size=»medium» align=»right» lightbox=»1″ animate=»fade» animate_delay=»»] Составление ведомости начинается с шапки. В ней нужно указать полное наименование фирмы, ее код по классификатору ОКПО. Если в документе производится расчет зарплаты только для сотрудников определенного подразделения, то его название необходимо вписать строкой ниже.

В противном случае здесь нужно поставить прочерк.

После этого надо указать период времени, за который осуществлялась выплата зарплаты. Согласно установленным нормам этот срок не должен быть больше 3 дней.

Ниже прописью записывается сумма денег всего к выдаче по ведомости.

Документ визирует директор и главный бухгалтер с указанием их Ф.И.О., и проставляют дату утверждения.

Справа от названия документа записывается его дата составления, порядковый номер, указывается период, за который выполнен расчет.

После этого начинается заполнение таблицы, с указанием сумм начислений и выдачи. Каждому работнику отводится одна строка.

В первую очередь проставляется номер строки по порядку, записываются табельный номер сотрудника, его должность, тарифная ставка или оклад. Эти данные берутся из соответствующих разделов личной карточки.

После этого заполняется блок «Отработано дней», графы 5-7 . В них нужно указать количество выработанных за период рабочих, праздничных и выходных. Информация об этом переносятся из табеля учета отработанного времени.

В блоке «Начислено» в графах 8-13 записываются начисленные суммы за проделанную работу согласно видам оплат — повременно, премии, больничные, отпускные, командировочные и т. д. В графе 14 ставится общая сумма начисленной зарплаты.

В г рафах «Удержано и зачтено» указываются суммы, которые были удержаны с работника — подоходный налог, авансы, алименты и т.д. Они заносятся в графы 15-18 отдельно по каждому удержанию.

В блоке «Сумма» графы 19-21 подводятся общие итоги расчета. Здесь нужно указать задолженности организации и работника (если они есть) на момент расчета зарплаты и записать итоговую сумму к выдаче на руки.

Блок «Деньги получил» заполняет работник при получении зарплаты. В графе 22 он проставляет свои фамилию и инициалы, а в графе 23 расписывается. Если по какой-либо причине деньги не были выданы сотруднику, то здесь тогда ставится отметка о депонировании.

Бланк расчетно-платежной ведомости

В каком случае применяется унифицированная ведомость Т-49

Расчетно платежная ведомость т 49 субъектом применяется в случае, когда в ней он одновременно и начисляет оплату труда, и впоследствии осуществляет выплату.

Данный документ отличается от формы Т-12 тем, что в нем не предусмотрены графы для расшифровки за каждый день данных о времени работы.

Однако, самым главным ее преимуществом является то, что в этом бланке объединены сразу разделы по начислению и выплате вознаграждения сотрудникам. То есть этот документ позволяет наглядно проверить начисление зарплаты, ее выплату, исчисленные налоги, а также суммы возникшей задолженности.

Но существенным недостатком этой ведомости является то, что она содержит большой объем информации, поэтому ее не применяют в организациях с большой численностью сотрудников.

Внимание! Кроме этого, использование такого документа предполагает, что выплата оплаты труда будет осуществляться наличным путем, то есть через кассу компании. Поэтому такая зарплатная ведомость не применяется, когда зарплата перечисляется на карточки.

Субъекты бизнеса в этих случаях могут применять расчетную ведомость форма Т-51. Оформление выплаты происходит либо в виде реестра на перечисление, либо отдельными платежными перечислениями.

В связи с этим расчетно-платежная ведомость в последнее время применяется реже, многие переходят на зарплатные проекты и отказываются от нее.

Большинство программ по расчету зарплаты включают данный бланк. Он формируется на основании данных табелей, который проверены соответствующими специалистами, а также сведениями о размере оплаты из штатного расписания или трудового контракта.

Внимание! Данные по начислению отпускных, пособий по нетрудоспособности, следует указывать в данном документе на основании отдельных расчетов общими суммами по каждому человеку.

Здесь же происходит расчет сумм НДФЛ, который потом суммируется по всем работникам и перечисляется в бюджет. Заполненные бланки передаются в кассу компании, и по ним в установленные сроки сотрудники получают свою зарплату.

Образец заполнения унифицированной расчетно-платежной ведомости по форме Т-49

Оформление ведомости форма т-49 нужно начинать с шапки бланка. Здесь указывается полное название компании, а также присвоенный ей код по справочнику ОКПО.

Ведомость можно использовать как для определения заработка всей фирмы, либо только конкретного подразделения. В последнем случае на следующей строке указывается его наименование, иначе ставится прочерк.

Важно! Далее, необходимо указать промежуток времени, в течение которого будет производиться выплата зарплаты. По установленным законам правилам он не должен быть длиннее трех дней.

На следующей строке прописью записывается общая сумма к выдаче.

Подписи на документе ставят руководитель фирмы и главный бухгалтер. Они должны сделать расшифровку подписей, а также записать дату утверждения.

Справа от названия документа необходимо записать порядковый номер ведомости, дату ее заполнения, а также временной период, за который выполнен расчет.

Далее заполняется таблица, которая занимает основную часть документа. В каждой строке необходимо указать данные (начисления, удержания, аванс по зарплате и т. д.) по одному сотруднику.

Заполнение строки начинается с указания ее порядкового номера, номера сотрудника по табелю, его должности, оклада либо тарифной ставки. Все эти сведения ответственным лицом переносятся из личной карточки Т-2.

После этого нужно заполнить графы с подзаголовком «Отработано дней» ( столбцы 5-7 ). В них поочередно вносятся число отработанных за данный период рабочих дней, праздничных и выходных. Эти сведения необходимо перенести из табеля рабочего времени.

Далее идут столбцы 8-13 , который объединены общим подзаголовком «Начислено». Сюда вносятся сумму начисленной оплаты по разным видам выплат — окладу, премии, больничным, отпускным и т. д. В графе 14 необходимо занести общую сумму по всем выплатам работнику.

Столбцы 15-18 имеют общее название «Удержано и зачтено». Сюда вносятся сумму, которые были сняты с заработка работника — налог НДФЛ, алименты, покрытие причиненного ущерба и т. д. В графы все удержания записываются раздельно, по каждому виду.

Столбцы 19-21 предназначены для указания итогов по работнику. В эти столбцы можно занести сведения о долгах работника либо организации на момент определения суммы зарплаты, а также вывести итоговую сумму, которая будет выдана на руки.

Столбцы с подзаголовком «Деньги получил» заполняются при получении работником зарплаты. В столбец 22 он записывает свои Ф.И.О, а в столбце 23 проставляет личную роспись. Если день не были выплачены работнику в установленный срок, то в данных графах ставится отметка об их депонировании.

После того, как выдача денег была произведена, кассир (бухгалтер), который производил выдачу должен сделать следующее:

- Поставить свою подпись в поле «выплаты произвел».

- Указать реквизиты расходного кассового ордера по которому производилась: номер, дату, когда он был выписан.

- Прописью указать сумму, которая была выдана по ведомости и продублировать запись цифрами и указать депонированную сумму, если такая была.

В конце документ подписывается, как правило главным бухгалтером или лицом ответственным за выдачу заработной платы.

Ошибки при заполнении

При внесении данных в документ ответственное лицо может допускать ошибки. Но необходимо помнить, что этот документ относится к первичным, и исправления в нем не допускаются. Если неточности были выявлены до момента выдачи зарплаты, то необходимо оформить новую ведомость, а старую ошибочную уничтожить.

Однако если по документу уже произведены выплаты, то уничтожать его не стоит. Необходимо сделать исправление прямо в документе, рядом с ним должны расписаться директор и главный бухгалтер. Кроме этого, оформляется бухгалтерская справка, в которой излагаются причины внесения исправлений.

Избежать ошибок в документе позволит использование для его составления бухгалтерских программ.

Типичные ошибки, которые допускаются в ведомости:

- Ошибки в личных данных работников;

- Неверное указание сумм начислений, удержаний и т. д.

- Неверное применение налоговых вычетов;

- Арифметические ошибки при подсчете итогов.

Бухгалтерские проводки

По результатам оформления ведомости бухгалтер может оформлять следующие проводки.

По начислению зарплаты проводка составляется в зависимости от степени участия работника в производстве:

Такие проводки могут составляться на всю сумму начисления, либо по каждому сотруднику отдельно. Также, проводки на больничные либо отпуска соответствуют этим же.

Кроме непосредственно окладной части, могут начисляться и другие выплаты:

Также расчетно платежная ведомость содержит сведения по удержаниям из заработка:

Выплата должна быть отражена такими проводками:

Помогите нам в продвижении проекта, это просто: Оцените нашу статью и сделайте репост! (1 оценок, среднее: 5,00 из 5)

Для чего заполняется унифицированная форма Т-49?

Унифицированный бланк считается платежным и расчетным. Предназначается он для того, чтобы упростить ведение документооборота (компании, индивидуального предпринимателя). Благодаря форме Т-49 можно заполнять всего одну ведомость вместо целого ряда документов.

Расчетно-платежная ведомость используется вместо 2 иных документов: формы Т-51, предназначенной для расчета, и Т-53, которая предназначена для учета платежей по заработной плате.

ИП и компании, согласно действующим законодательным нормам, могут свободно устанавливать, какими из вышеперечисленных форм ведомостей будут пользоваться.

Бухгалтерия организации, которая решила использовать унифицированную форму Т-49, рассчитывает зарплату на специальном бланке каждый месяц в обычной последовательности на основе исходных сведений, которые необходимы для того, чтобы начислить заработную плату:

- оклада, тарифной ставки;

- табеля, в соответствии с которым учитывается рабочее время;

- документации, которая подтверждает причину отсутствия сотрудника в оплачиваемые промежутки (больничный лист, отпускного приказа, командировки);

- распорядительной документации на дополнительные платежи;

- документации, которая подтверждает выплату денежных средств в счет выполненных начислений.

Чем отличается от Т-51?

Заполнять форму Т-49 требуется, когда из кассы выдается зарплата сотрудникам прямо на руки, то есть наличными.

Вместе с оформлением документа выполняется составление кассового ордера согласно форме под обозначением КО — 2.

Если заработная плата сотрудников перечисляется на банковские карточки, то удобнее заполнить лишь ведомость для расчетов Т-51.

Когда все сотрудники компании или учреждения получают заработную плату на банковскую карточку, желательно применять расчетную форму Т-51.

Если одному или целому рядя сотрудников зарплата выдается кассиром компании наличными, то удобнее заполнять расчетно-платежную форму Т-49, что избавит от необходимости формировать дополнительно платежную ведомость Т-53.

Расчетная ведомость Т-51 предназначается только для того, чтобы отражать процедуру формирования зарплаты. При этом выдавать по ней деньги нельзя.

Как заполнить для расчета и выплаты зарплаты?

Расчетный-платежный бланк Т-49 считается сложным документом, в котором содержится двадцать три строчки, которые требуется заполнить соответствующим образом.

В титульном листе унифицированной формы нужно указывать следующие сведения:

- наименование компании (индивидуального предпринимателя, структурного подразделения (когда таковое отсутствует, устанавливается прочерк) и его организационно-юридическая форма;

- дата, когда заполняется форма;

- ОКПО;

- № документа;

- сумма цифрами и прописью;

- месяц, когда была начислена и выдана зарплата;

- период выдачи заработной платы;

- подпись главы предприятия;

- подпись бухгалтера.

В соответствии с российскими законодательными нормами период хранения денег в кассе для их выдачи работникам составляет пять дней.

В таблице расчетно-платежной формы Т-49 необходимо указывать следующую информацию:

- порядковый №;

- табельный №;

- должность сотрудника;

- тарифная ставка.

Каждая запись должна точно совпадать непосредственно с записями в персональной карте сотрудника (число дней, которые отработаны, в том числе выходные и праздники).

Информация берется из табеля, в котором учитывается рабочее время.

В последнем столбике ведомости в графе под названием «Всего» указывается вся сумма, которая начислена сотруднику.

В случае, когда деньги не были перечислены точно в срок, кассир выставляет пометку о депонировании.

После того, как будут пересчитаны деньги, сотрудник ставить подпись в ведомости. Выплата зарплаты выполняется в рублях.

Число табличных строчек должно соответствовать числу сотрудников (по строчке на каждого сотрудника).

После таблицы в конце расчетно-платежной ведомости Т-49 выставляются сведения о размере денег, которые были выданы и депонированы.

После заполнения ведомость подписывается бухгалтером, а также кассиром (при этом инициалы обязательно расшифровываются), а заодно выставляется дата и № кассового ордера.

Дата составления

При условии, что выдача зарплаты производится два раза в месяц, дата составления указывается в соответствии с установленными сроками выплаты аванса и зарплаты.

Перед хранением бухгалтер указывает нужные сведения в титульном листке, а заодно в таблице. Затем он подписывает документ. После этого ведомость направляется кассиру.

Перед тем, как выдавать зарплату, форму Т-49 подписывает глава учреждения. Кассир после того, как рассчитается с сотрудниками, вновь передает документ в бухгалтерию.

Там бланк проверяют, о чем вносят в особый журнал запись. Если на предприятии отсутствует кассир, то осуществлять выдачу документа следует бухгалтеру.

Ниже представлен унифицированный документ в двух форматах: word и excel.

Образец заполнения расчетно-платежной ведомости по зарплате – excel.

Так выглядит образец:

Срок хранения

Период хранения расчетно-платежной ведомости составляет пять лет при условии, что проводилась проверка.

А в случае, когда отсутствуют лицевые счета, срок хранения ведомости увеличивается до семидесяти пяти лет.

Согласно законодательным нормам о бухгалтерском учете, предприятие должно осуществлять хранение первичной документации, регистров, а также отчетности.

Хранение производится на протяжении периода, указанного в приказе Минкультуры (от 06.12.2011г.), но не меньше пяти лет.

За время отсчета при этом необходимо брать не дату, когда был составлена ведомость, а первое января следующего года.