- Комментарий к ст. 395 ГК РФ

- Калькулятор процентов за пользование чужими денежными средствами в 2022 год

- Наш калькулятор по статье 395 ГК ФР 2022 онлайн поможет вам с легкостью узнать сумму процентов.

- По какой формуле рассчитываются проценты

- Как определить сумму долга

- Как определить количество дней просрочки

- С какого дня начисляются проценты

- Размер процентов

- Формула расчета

- Считаем на примерах

Вопрос № 1: Для целей расчета процентов по ст. 395 ГК РФ указывается сумма задолженности с НДС или без НДС?

Ответ: Сумма задолженности должна указываться с НДС.

Данная правовая позиция сформирована в постановлении Президиума ВАС РФ от 22.09.2009 № 5451/09 по делу N А50-6981/2008-Г-10.

Вопрос № 2: Включается ли в период просрочки день уплаты денежных средств?

Ответ: День уплаты денежных средств включается в период просрочки исполнения денежного обязательства.

Такие разъяснения даны в п. 48 постановления Пленума Верховного Суда РФ от 24.03.2016 № 7, а также в «Обзоре судебной практики Верховного Суда РФ N 3 (2015)» (утв.

Президиумом Верховного Суда РФ 25.11.2015) (Решение N ДК15-4).

Аналогичной позиции придерживался ранее ВАС РФ: см. постановление Президиума ВАС РФ от 28.01.2014 N 13222/13 по делу N А40-107594/12-47-1003.

Вопрос № 3: Период просрочки должен определяться из расчета 30 дней в месяце (360 дней в году) или в календарных днях?

Ответ: Наш калькулятор расчета процентов по ст.395 ГК РФ позволяет произвести расчет и тем, и другим способом, для чего необходимо выбрать соответствующую опцию в строке калькулятора «Период определять».

Рекомендуем выбрать опцию «в календарных днях».

Ранее в пункте 2 совместного постановления Пленума Верховного Суда РФ N 13, Пленума ВАС РФ N 14 от 08.10.1998 (далее — Постановление N 13/14) было указано:

При расчете подлежащих уплате годовых процентов по ставке рефинансирования Центрального банка Российской Федерации число дней в году (месяце) принимается равным соответственно 360 и 30 дням, если иное не установлено соглашением сторон, обязательными для сторон правилами, а также обычаями делового оборота.

Однако пунктом 84 постановления Пленума Верховного Суда РФ от 24.03.2016 № 7 указанный пункт 2 Постановления N 13/14 был отменён. До выхода постановления Пленума Верховного Суда РФ от 24.03.2016 № 7 судебная практика по этому вопросу была неоднозначной.

Правовое обоснование определения периода просрочки из расчета 30 дней в месяце и 360 дней в году:

В силу п. 2 Постановления N 13/14 период просрочки следует определять из расчета 30 дней в месяце и 360 дней в году (т.н. «эффективные дни»).

Примеры судебной практики с данным подходом: Постановление 7ААС от 30.07.2012 по делу N А45-5943/2012.

Правовое обоснование определения периода просрочки в календарных днях:

Согласно пункту 3 статьи 395 ГК РФ проценты за пользование чужими денежными средствами взимаются по день уплаты суммы этих средств кредитору, если законом, иными правовыми актами или договором не установлен для начисления процентов более короткий срок.

По смыслу данной нормы проценты начисляются за каждый день просрочки, в расчете учитываются фактические календарные дни пользования должником денежными средствами кредитора.

В соответствии с пунктом 2 Постановления N 13/14 при расчете подлежащих уплате годовых процентов по ставке рефинансирования Центрального банка Российской Федерации число дней в году (месяце) принимается равным соответственно 360 и 30 дням, если иное не установлено соглашением сторон, обязательными для сторон правилами, а также обычаями делового оборота.

Названный пункт постановления определяет, как следует рассчитывать годовые проценты за пользование чужими денежными средствами, а не устанавливает порядок подсчета периода просрочки платежа.

Расчет процентов за просрочку платежа производится по следующей формуле:

сумма долга делится на среднюю величину для обозначения дней в году (360), умножается на количество дней просрочки платежа и умножается на соответствующую ставку процентов, опубликованную Банком России.

Примеры судебной практики с данным подходом: Определения ВАС РФ от 24.05.2013 N ВАС-5844/13 по делу N А68-4927/2012, от 28.05.2010 N ВАС-6181/10 по делу N А26-6947/2009, п.

9 Рекомендаций Научно-консультативного совета при Арбитражном суде Северо-Западного округа по итогам заседания 12 декабря 2014 года, Постановления ФАС Поволжского округа от 20.06.2014 по делу N А55-8972/2013, от 30.07.2013 по делу N А55-27471/2012, Постановление ФАС Центрального округа от 29.05.12 по делу N А23-1169/2011, Постановления ФАС Московского округа от 01.06.11 по делу N А40-96152/10-13-472, от 19.07.10 по делу N А40-114858/09-20-953.

Вопрос № 4: Как определить ставку, если кредитором является иностранец (иностранное юридическое лицо)?

Ответ: Если кредитором является лицо, место жительства (нахождения) которого находится за пределами Российской Федерации, расчет осуществляется по ставке, сложившейся в федеральном округе по месту нахождения суда, рассматривающего спор.

Такие разъяснения даны в «Обзоре судебной практики Верховного Суда РФ N 3 (2015)» (утв. Президиумом Верховного Суда РФ 25.11.2015).

Вопрос № 5: Если договор заключён до 01.06.2015, то как должны рассчитываться проценты за пользование чужими денежными средствами, начиная с 01.06.2015 и позднее — по правилам статьи 395 ГК РФ, действующим до или после 01.06.2015?

Ответ: Даже если договор заключён до 01.06.2015, то проценты за пользование чужими денежными средствами, начиная с 01.06.2015, подлежат расчету по новым правилам статьи 395 ГК РФ, действующим с 01.06.2015.

Такие разъяснения даны в п. 83 постановления Пленума Верховного Суда РФ от 24.03.2016 № 7

Вопрос № 6: C 01.01.2016 ставка рефинансирования ЦБ РФ приравнена к ключевой ставке. Почему калькулятор при расчете процентов по ст. 395 ГК РФ этого не учитывает?

Ответ: Действительно, с 01.01.2016 ставка рефинансирования ЦБ РФ приравнена к ключевой ставке. Однако для целей расчета процентов по ст. 395 ГК РФ это не имеет какого-либо значения, поскольку по правилам статьи 395 ГК РФ в редакции Федерального закона № 42-ФЗ в расчете с 01.06.2015 (по 31.07.2016 включительно) должна учитываться не ставка рефинансирования ЦБ РФ (ключевая ставка), а средние ставки по вкладам физических лиц по месту жительства (нахождения) кредитора.

C 01.08.2016 (когда вступили в силу очередные изменения в ст. 395 ГК РФ) в расчете должна применяться ключевая ставка.

Вопрос № 7: Редакция ст. 395 ГК РФ несколько раз менялась. Как должны считаться проценты, если часть периода просрочки пришлась на действие одной редакции ст. 395 ГК РФ, а часть — на действие другой редакции ст. 395 ГК РФ?

Ответ: Действительно, в разное время действовали 3 редакции ст. 395 ГК РФ (по ссылке можно увидеть все 3). В первой редакции (с 1995 г.

по 31.05.2015 включительно) проценты, с учетом разъяснений, считались по ставке рефинансирования ЦБ РФ. При этом можно было применить одну ставку, которая действовала на дату подачи иска в суд или на дату вынесения решения суда. Во второй редакции (с 01.06.2015 по 31.07.2016 включительно) проценты считались по средним ставкам банковского процента по вкладам физ.лиц (определялись ЦБ РФ по каждому федеральному округу), действовавшим в соответствующие периоды просрочки.

В третьей редакции (с 01.08.2016 по н.в.) проценты считаются по ключевой ставке, действовавшей в соответствующие периоды.

При этом, если часть периода просрочки пришлась на период действия той или иной редакции ст. 395 ГК РФ, то именно эта редакция ст.

395 ГК РФ к этому периоду просрочки и должна применяться, вне зависимости от того, когда подан иск.

Например, надо посчитать проценты за период с 17.04.2015 по 22.11.2017. Тогда за период с 17.04.2015 по 31.05.2015 проценты необходимо посчитать по правилам первой редакции ст.

395 ГК РФ, за период с 01.06.2015 по 31.07.2016 — по правилам второй редакции ст. 395 ГК РФ, за период с 01.08.2016 по 22.11.2017 — по правилам третьей редакции ст. 395 ГК РФ.

Почему так? Это следует из ст. 4 ГК РФ, а также из законов, которыми вносились изменения в ст. 395 ГК РФ.

Так, согласно ч. 1 ст. 4 ГК РФ «Акты гражданского законодательства не имеют обратной силы и применяются к отношениям, возникшим после введения их в действие. Действие закона распространяется на отношения, возникшие до введения его в действие, только в случаях, когда это прямо предусмотрено законом».

То есть, в силу ст. 4 ГК РФ, редакция статьи 395 ГК РФ, которая вступила в силу с 01.06.2015, может применяться к «отношениям сторон» (к соответствующему периоду просрочки) только с 01.06.2015. Она могла бы применяться ранее 01.06.2015, только если бы это было прямо предусмотрено законом.

Но законами, которыми принимались новые редакции ст. 395 ГК РФ, не было этого предусмотрено.

Кроме того, что изложенное следует из указанных законов, такие разъяснения (в части применения первой и второй редакции ст.

395 ГК РФ) даны в п. 83 постановления Пленума Верховного Суда РФ от 24.03.2016 № 7.

Если Вам понравился этот калькулятор задолженности по ст. 395 ГК РФ, просьба сделать репост в соц. сетях. Даешь ссылку в массы!

Комментарий к ст. 395 ГК РФ

1. Статья 395 устанавливает право стороны взыскать с неисправного контрагента проценты за пользование чужими денежными средствами вследствие их неправомерного удержания, уклонения от их возврата, иной просрочки в их уплате либо неосновательного получения или сбережения за счет другого лица.

Судебная практика проценты за незаконное пользование чужими денежными средствами рассматривает как гражданско-правовую ответственность. «Проценты, предусмотренные п. 1 ст.

395 ГК, по своей природе отличаются от процентов, подлежащих уплате за пользование денежными средствами, предоставленными по договору займа (ст. 809 ГК), кредитному договору (ст. 812 ГК) либо в качестве коммерческого кредита (ст.

823 ГК). Поэтому при разрешении споров о взыскании процентов годовых суд должен определить, требует ли истец уплаты процентов за пользование денежными средствами, предоставленными в качестве займа или коммерческого кредита, либо существо требования составляет применение ответственности за неисполнение или просрочку исполнения денежного обязательства (ст. 395 ГК)» (п.

4 Постановления ВС и ВАС N 13/14).

2. Для применения ответственности, предусмотренной комментируемой статьей, необходимы определенные условия, к числу которых следует отнести прежде всего неисполнение денежного обязательства. Денежные обязательства понимаются в широком смысле: это любые обязательства, связанные с использованием денег в качестве платежа, средства погашения денежного долга.

Денежным может быть как обязательство в целом (в договоре займа), так и обязанность одной из сторон в обязательстве (оплата товаров, работ или услуг). Неправомерное неисполнение денежного обязательства может быть как виновным, так и невиновным. Отсутствие у должника денежных средств, необходимых для уплаты долга по обязательству, связанному с осуществлением им предпринимательской деятельности, не является основанием для освобождения должника от уплаты процентов, предусмотренных ст.

395 (п. 5 Постановления ВС и ВАС N 13/14).

Следующим необходимым условием является пользование чужими денежными средствами. Деньги, в отличие от других объектов гражданского права, обладают неотъемлемым качеством при нормальном гражданском обороте приносить определенный доход — начисление на них банковских процентов. Поэтому неправомерное удержание, израсходование чужих денежных средств означает, что кредитор несет определенные отрицательные последствия, размер которых можно установить без проблем, — это банковский процент.

Проценты, предусмотренные комментируемой статьей, подлежат уплате независимо от того, получены ли чужие денежные средства в соответствии с договором либо при отсутствии договорных отношений. На практике такие проценты взыскиваются по обязательствам, содержанием которых является обязанность по оплате: поставленного (переданного) товара; выполненных работ, в том числе подрядных; оказанных услуг; арендных платежей; суммы страхового возмещения, а также по возврату банком необоснованно списанных с расчетного счета сумм, выплате бывшему участнику общества с ограниченной ответственностью действительной стоимости имущества, приходящегося на его долю, выплате денежного возмещения за причинение вреда здоровью и т.д.

Проценты, предусмотренные комментируемой статьей, начисляются только на соответствующую сумму денежных средств и не должны начисляться на проценты за пользование чужими денежными средствами, если иное не предусмотрено законом (п. 51 Постановления ВС и ВАС N 6/8). В Постановлении ВС и ВАС N 13/14 называется лишь один случай возможного начисления процентов на проценты: проценты по ст.

395 могут быть начислены на всю сумму вклада, увеличенного на сумму невостребованных процентов, в случае просрочки возврата вклада по договору банковского вклада.

Судебная практика отказывает во взыскании процентов по ст. 395 ГК на суммы, необоснованно взысканные с юридических и физических лиц в виде экономических (финансовых) санкций налоговыми, таможенными органами, другими государственными органами, объясняя это тем, что ни гражданским, ни налоговым, ни иным законодательством не предусмотрено начисление процентов за пользование чужими денежными средствами на необоснованно взысканные в связи с публичными правоотношениями денежные суммы (см.: Практика применения Гражданского кодекса Российской Федерации, части первой / Под общ. ред.

В.А. Белова. М., 2008.

С. 921). Представляется, что такой подход судебных органов нуждается в пересмотре, поскольку нет логического объяснения подобной трактовке закона.

3. Размер взыскиваемых процентов определяется существующей в месте жительства кредитора, а если кредитором является юридическое лицо — в месте его нахождения учетной ставкой банковского процента на день исполнения денежного обязательства или соответствующей его части. Судебная практика исходит из того, что в отношениях между гражданами и организациями проценты подлежат уплате в размере учетной ставки Центробанка России по кредитным ресурсам, предоставленным коммерческим банкам (ставке рефинансирования).

При расчете подлежащих уплате годовых процентов по ставке рефинансирования Центрального банка РФ число дней в году (месяцы) принимается равным соответственно 360 к 30 дням, если иное не установлено соглашением сторон, а также обычаями делового оборота (п. 2 Постановления ВС и ВАС N 13/14).

4. Предусмотренные комментируемой статьей проценты должны быть уплачены за весь период пользования чужими денежными средствами до момента фактического исполнения денежного обязательства, если иное не установлено законом или соглашением сторон.

Если на момент вынесения судебного решения денежное обязательство не было исполнено, в решении суда о взыскании процентов должны содержаться сведения: о денежной сумме, на которую начислены проценты; дате, начиная с которой производится их начисление; размере процентов исходя из ставки рефинансирования соответственно на день предъявления иска или на день вынесения решения, а также указание на то, что проценты подлежат начислению по день фактической уплаты кредитору денежных средств. При этом следует избрать ту ставку рефинансирования, которая наиболее близка по значению к учетным ставкам, существовавшим в течение периода пользования денежными средствами. Если же денежное обязательство исполнено должником до вынесения решения, то в решении суда указываются подлежащие взысканию проценты за пользование чужими денежными средствами в твердой сумме (п.

51 Постановления ВС и ВАС N 6/8).

5. Проценты, предусмотренные комментируемой статьей, носят зачетный характер по отношению к возмещению убытков. Убытки подлежат возмещению лишь тогда, когда они превышают сумму процентов, и только в части, превышающей эту сумму.

Если определенный по правилам комментируемой статьи размер (ставка) процентов явно не соразмерен последствиям просрочки исполнения денежного обязательства, суд вправе в соответствии со ст. 333 ГК уменьшить ставку процентов, учитывая обстоятельства дела (п. 7 Постановления ВС и ВАС N 13/14).

Кроме того, основанием для уменьшения размера процентов или даже освобождения от их уплаты может быть вина кредитора, в том числе его просрочка в принятии исполнения.

При недостаточности суммы платежа, произведенного должником, основная сумма долга по общему правилу погашается в последнюю очередь. Поэтому проценты, представляющие собой плату за пользование чужими денежными средствами и не связанные с его нарушением (проценты за пользование суммой займа, кредита, аванса), погашаются ранее основной суммы займа. Проценты, предусмотренные ст.

395 и представляющие собой форму гражданско-правовой ответственности, погашаются уже после погашения суммы основного долга.

Однако размер и тех и других процентов определяется, как правило, одинаково — учетной ставкой ЦБ.

Калькулятор процентов за пользование чужими денежными средствами в 2022 год

Воспользуйтесь калькулятором процентов за пользование чужими денежными средствами на 2022 год! Получите подробный расчет на портале Правовой Корабль юридическая компания!

Это универсальная штрафная санкция, которая может быть заявлена практически во всех общественных отношениях, связанных с возникновением имущественных требований и любого рода убытков.

Вам необходимо знать дату возникновения задолженности и сумму долга. Укажите в соответствующих разделах калькулятора, если за период у вас были платежи или если брались дополнительные суммы.

Выберете нужный федеральный округ, где возникли спорные общественный отношения, и система автоматически подберет из справочника процентные ставки, установленные Банком России.

Наш калькулятор по статье 395 ГК ФР 2022 онлайн поможет вам с легкостью узнать сумму процентов.

В том числе за весь период пользования займом, арендой, любого вида ущерба и убытков с учетом частичного погашения и увеличения долга.

Вам больше не обязательно долго и кропотливо изучать сложные аспекты законодательства и судебной практика, регулирующие вопросы финансовых отношений. Вы можете смело сэкономить на обращении к адвокату или юристу за получением расчёта сумму задолженности.

Воспользуйтесь сервисом Правовой Корабль юридическая компания, и вы сможете мгновенно получить расчет, который пригодиться вам при разрешении спора и восстановлении ваших нарушенных прав.

Таким образом, вы сможете сэкономить массу своего времени на изучение требований законодательства. Наш калькулятор процентов за пользование чужими денежными средствами на 2022 год мгновенно произведет нужный расчет! Заполните необходимые поля и убедитесь как просто и удобно это работает. Обращайтесь к нашим юристам за помощью в составлении любого грамотного правового документа.

По какой формуле рассчитываются проценты

Если для расчета процентов применяется ключевая ставка Банка России и они рассчитываются за длительный период или вам нужно рассчитать их оперативно, удобнее воспользоваться специальными калькуляторами. Например, на сайте арбитражного суда г. Москвы http://www.msk.arbitr.ru/process/duty/calculator395 есть калькулятор суммы задолженности по ст.

395 ГК РФ.

Как определить сумму долга

Изучите договор, акты выполненных работ/оказанных услуг и на их основании рассчитайте размер нарушенного денежного обязательства.

Если задолженность включает НДС, то начислять проценты рекомендуем с суммы долга с НДС (Постановление Президиума ВАС РФ от 22.09.2009 N 5451/09). Это связано с тем, что вы должны уплатить НДС с дебиторской задолженности, не дожидаясь оплаты долга, то есть из собственных средств. Должник, который не исполнил свои обязательства по оплате в срок, фактически пользуется вашими денежными средствами.

Полагаем, что если вы являетесь плательщиком НДС, но по условиям договора НДС не включен в цену товара (работ, услуг), то проценты должник должен уплатить также с суммы долга, которая включает НДС.

Если вы применяете УСН и не признаетесь плательщиком НДС, то проценты надо начислять только на сумму основного долга.

Как определить количество дней просрочки

Для этого важно правильно установить первый день, с которого начисляются проценты, и последний день их начисления.

С какого дня начисляются проценты

Такой день определяется в зависимости от оснований взыскания и конкретных обстоятельств.

Если не исполнено договорное денежное обязательство, начисляйте проценты со дня просрочки (п. 50 Постановления Пленума ВС РФ от 24.03.2016 N 7).

Если переданный по договору купли-продажи товар не оплачен в срок, по общему правилу проценты начисляются со дня, когда по договору товар должен быть оплачен (п. 54 Постановления Пленума ВС РФ от 24.03.2016 N 7).

Если вы требуете вернуть излишне уплаченное за товар, считайте проценты со дня, когда сторона, которая получила деньги, узнала (должна была узнать) о неосновательности получения денежных средств (п.

51 Постановления Пленума ВС РФ от 24.03.2016 N 7).

Если ваш контрагент неосновательно получил (сберег) денежные средства, начисляйте проценты с момента, когда он узнал (должен был узнать) об этом. Это может быть день, когда ему представляется банковская выписка об операциях по счету (п. 58 Постановления Пленума ВС РФ от 24.03.2016 N 7).

Если возмещаются убытки на основании решения суда, то начисляйте проценты со дня вступления в силу этого решения, если иной срок не определен в законе. Если же убытки должны возмещаться по соглашению между вами и причинителем вреда, проценты начисляются с первого дня просрочки исполнения условий этого соглашения, если иное не предусмотрено таким соглашением (п. 57 Постановления Пленума ВС РФ от 24.03.2016 N 7).

Размер процентов

Размер неустойки определяется по размеру ключевой ставки Центробанка, которая действовала на момент возникновения задолженности.

При расчетах нужно помнить, что к ключевой ставке кредитор обращается только в том случае, если в договоре или по закону не предусмотрено другого размера процентов. Поэтому, если стороны, например, заранее прописали в документе, что в случае возникновения просрочки должник должен будет заплатить проценты по ставке 10%, то, соответственно, им не придется применять положения ст. 395 ГК РФ в части размера процентов.

Формула расчета

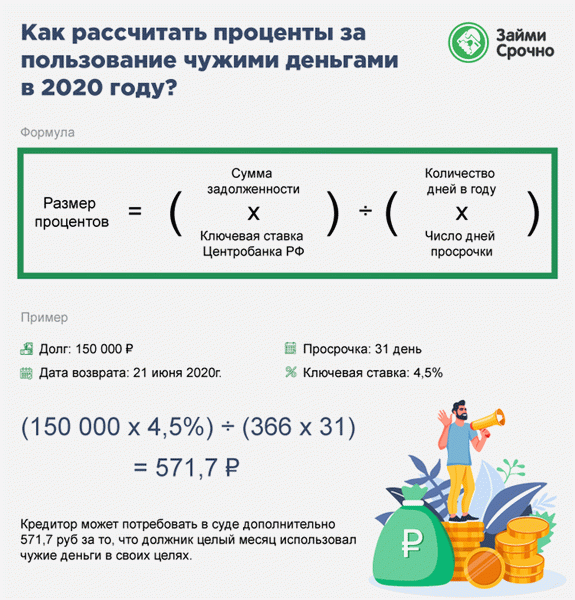

Чтобы рассчитать проценты за пользование чужими деньгами, нужно принимать во внимание следующую формулу:

Размер процентов = Сумма задолженностиx Ключевая ставка Центробанка РФ / Количество дней в году x Число дней просрочки

Брать нужно тот размер ключевой ставки, что действовал на период просрочки. Посмотреть и выбрать нужный показатель вы можете благодаря нашей таблице ниже. В ней показаны значения показателя за последние несколько лет.

Динамика ключевой ставки ЦБ РФ за 3 года

22.06.2020 – настоящее время

Считаем на примерах

Пример 1. Представим, что гражданин взял в долг у приятеля 150 тыс. рублей, обещая вернуть деньги 21 июня 2020 года. Но исполнить свои обязательства он смог только через месяц, погасив задолженность 22 июля 2020 года.

По сути, получается, что лишний месяц он пользовался деньгами. Поскольку у сторон в договоре не был прописан размер неустойки на случай просрочки, то кредитор может воспользоваться положением ст. 395 ГК РФ и потребовать компенсации.

В нашем случае просрочка выпадает на период действия ключевой ставки на уровне 4,5%. Длительность просрочки составляет 31 день. Исходя из этого получаем такой расчет = 150 000 x 4,5% / 366 x 31.

Нехитрые расчеты показывают, что кредитор может потребовать в суде дополнительно 571,7 руб за то, что должник целый месяц использовал чужие деньги в своих целях.

Пример 2. Представим, что компания поставила товары на сумму 100 тыс. рублей. Покупатель должен был оплатить поставку 10 января 2020 года, но вместо этого затянул оплату до 1 июня 2020 года.

За это время ключевая ставка несколько раз менялась, поэтому наши расчеты будут выглядеть следующим образом:

10.01.2020 – 09.02.2020. Это 30 день просрочки. В этот период действовала ставка 6,25%. Имеем = 100 000 x6,25% / 366 x 30. Получаем на выходе 512,29 рублей.

10.02.2020 – 26.04.2020. Это 77 дней просрочки. В этот период действовала ставка 6,00%. Имеем = 100 000 x 6,00% / 366 x 77. Получаем на выходе 1262,29 рублей.

27.04.2020 – 1.06.2020. Это 36 дней просрочки. В этот период действовала ставка 5,50%. Имеем = 100 000 x5,50% / 366 x 36. Получаем на выходе 540,98 рублей.

Теперь, если суммировать все 3 величины, которые нам достались по итогам вычислений, то получим итоговый размер компенсации на уровне 2 315,56 руб.