- Кооперация

- Отличительные особенности производственного кооператива

- Функции и задачи кооперации

- Убыточность сельскохозяйственных кооперативов

- Органы управления производственного кооператива (ст. 14 ФЗ):

- О возможностях налоговой экономии в ПК: риски и меры их снижения.

- Но мы будем не мы, если не предложим своим заинтересованным читателям своеобразный «зонтик», который позволит по возможности пережить надвигающуюся непогоду, и выйти максимально «сухими» в подобных делах.

- Пример использования ПК в практике taxCOACH®

- Устав и его положения

- Документы для регистрации

- Преимущества и недостатки производственных кооперативов

- Недостатки

Кооперация

За все время существования кооперации в мире не появилось более эффективной организационной формы самоподдержки и взаимопомощи сельскохозяйственных товаропроизводителей, позволяющей совмещать преимущества индивидуального хозяйства с крупным производством, обладающим техническим и экономическим преимуществом, а также конкурентоспособностью на рынке.

Кооперативные формы деятельности составляют неотъемлемую часть хозяйственной жизни большинства стран. По имеющимся оценкам, наибольшее развитие получила сельскохозяйственная кооперация.

Россия имеет собственный опыт развития сельскохозяйственной кооперации. Начав позднее других стран (на рубеже XIX-XX веков), кооперация развилась столь стремительно, что уже к началу Первой мировой войны Россия считалась одной из ведущих стран по развитию сельскохозяйственной кооперации.

После Октябрьской революции кооперация была запрещена, однако в 1921 году вновь разрешена и в период нэпа получила второе бурное развитие. В 1926-1927 годах сложилась система управления сельскохозяйственной кооперацией на всех уровнях.

Затем был взят курс на сплошную коллективизацию сельского хозяйства, более 70 лет оно было обречено на неэффективное существование при полном господстве государственных форм собственности и административно-командной системы управления производством. Таким образом, дважды в своей истории российская кооперация являлась самой лучшей в мире. Характерно отметить, что эти краткие периоды развития сельскохозяйственной кооперации приходились на периоды интенсивного оживления рыночных отношений в стране.

Производственные кооперативы остаются самой многочисленной организационно-правовой формой сельхозпроизводителей. В ч. 1 ст.

107 ГК РФ производственный кооператив определен как «добровольное объединение граждан на основе членства для совместной производственной или иной хозяйственной деятельности (производство, переработка, сбыт промышленной, сельскохозяйственной и иной продукции, выполнение работ, торговля, бытовое обслуживание, оказание других услуг), основанной на их личном трудовом и ином участии и объединении его членами (участниками) имущественных паевых взносов».

Отличительные особенности производственного кооператива

Выбор данной организационно-правовой формы сельхозпредприятиями объясняется поиском более эффективных моделей хозяйствования, что делает необходимым изучение условий их эффективной деятельности и разработку методов хозяйствования в целях выявления положительных и отрицательных сторон деятельности данной формы организации производства.

По сравнению с другими формами хозяйствования сельскохозяйственный производственный кооператив имеет свои отличительные особенности.

В производственном кооперативе, наиболее полно отвечающем специфике сельскохозяйственного производства, происходит полное соединение в одном лице работника и собственника, поскольку одним из главных условий членства в кооперативе является трудовое участие его основных членов в производственной деятельности.

Каждый работник самостоятельно решает о вступлении в производственный кооператив. Решение о приеме нового члена кооператива принимается общим собранием. Каждый член кооператива вносит обязательный пай, размер которого должен быть указан в уставе.

Обязательный пай дает право решающего голоса на собрании. При этом каждый из членов кооператива имеет один голос. Физические и юридические лица, внесшие пай, но не принимавшие участие в деятельности кооператива, получают статус ассоциированных членов и не имеют права решающего голоса на собрании.

Помимо денежных вкладов в счет обязательного пая могут приниматься имущественные паи, земельные доли и иные вклады, в отношении которых проводится денежная оценка. Производственный кооператив формирует неделимый (резервный) фонд в размере 10 % от общего паевого фонда, который может быть использован по решению собрания в экстренных случаях. Если имущественный пай работника превышает обязательный пай, то его остаток за вычетом последнего зачисляется в дополнительный паевой взнос.

Численность членов производственного кооператива не ограничивается, что дает возможность организации достаточно крупного производства, а это позволяет обеспечивать совершенствование организации и повышение эффективности производства. Однако, в связи с возможностью свободного выхода из кооператива его членов со своим имуществом, эта форма не обеспечивает устойчивости крупного производства. При выходе из кооператива члены получают стоимость своего паевого взноса и земельный участок на условиях, определенных уставом и договором.

Кооперативные формирования в АПК позволяют эффективно организовывать производственный процесс, сократить издержки, гарантировать сбыт произведенной продукции, предоставить материальную защиту товаропроизводителям.

Функции и задачи кооперации

Основная задача производственного кооператива — удовлетворение потребностей его участников наиболее эффективным, экономическим способом. Другой возможный критерий эффективности производственного кооператива — это социальная эффективность, т.е. способность кооперации удовлетворить насущные социальные потребности своих членов.

Признавая значимость кооперативных форм хозяйствования в решении социальных проблем жителей села, на наш взгляд, можно выделить ряд социальных функций кооперации, обеспечивающих:

- ликвидацию социальной изоляции участников;

- действие принципа «один за всех и все за одного» (солидарность, ответственность, самопомощь через взаимную выгоду);

- самовыражение личности (формирование активной жизненной позиции, ценностных ориентиров, творчество, осмысление своей деятельности);

- образование и воспитание (создание духовного благосостояния личности);

- открытость сообщества (открытое членство, принцип политической, религиозной нейтральности);

- социальную защиту (кредиты и пособия на социальные нужды);

- увеличение потребностей, лучшие условия жизни и труда;

- формирование новых рабочих мест;

- создание социальной инфраструктуры.

Способность кооперации решать социальные проблемы, формировать высокую социальную активность жителей села создает оптимальные предпосылки для повышения экономической эффективности кооперативной формы хозяйствования на селе.

Деятельность кооперативов как хозяйствующих субъектов находится под воздействием внутренних, внешних факторов, линии воздействия которых часто носят противоречивый характер. Внутренние — это деятельность членов кооператива, а внешние — рыночная конкурентная среда и институт государства. Эти факторы представляют свои интересы, отсутствие согласованности которых приводит к искажению кооперативной формы хозяйствования.

Составляющие механизма эффективности кооперации как формы хозяйствования

Организационно-хозяйственное построение любой формы кооперации должны содержать такие структуры, которые бы создавали и обеспечивали функционирование механизма согласования этих интересов, тем самым обеспечивая их эффективную деятельность. К ним относятся институты государства, конкурентная среда, члены-пайщики и наемный персонал. Взаимодействие механизма и эффективности кооперации как формы хозяйствования отражены в таблице 1.

Механизм развития кооперации

Критерии эффективности

Рынок и конкуренция

Хозяйственная и предпринимательская деятельность

Доход, экономия, финансовая устойчивость, стабильность, адаптация, гибкость, качество

Отношение к труду, мотивация, обеспечение занятости, защита интересов, единство цели

Демократичность управления: степень влияния в планировании и постановке целей, согласованность ролей

Осуществление деятельности в соответствии с государственной политикой

Экологичность, согласованность всех выгод кооперативной формы хозяйствования и для общества

Убыточность сельскохозяйственных кооперативов

Одной из причин убыточности сельскохозяйственных производственных кооперативов являются трудности сбыта сельскохозяйственной продукции, высокие цены на технические средства, удобрения, горючее и смазочные материалы, другие ресурсы. Эти трудности, являющиеся основным тормозом развития производства, в равной степени испытывают все сельскохозяйственные товаропроизводители независимо от организационно-правовых форм предприятий, поскольку между ними стоят посредники, сбытовые, перерабатывающие, снабженческие и прочие предприятия-монополисты. Выходом из этого положения возможно создание кооперативных предприятий и организаций, как по переработке и сбыту продукции, так и по материально-техническому снабжению и обслуживанию.

Об эффективности этого пути убедительно свидетельствует практика зарубежных стран с развитой рыночной экономикой.

Не менее остро стоит в настоящее время и проблемы финансирования и кредитования производства. В сфере кредитного обслуживания сельского хозяйства безраздельно господствуют коммерческие банки, устанавливающие непосильные для товаропроизводителей процентные ставки по выдаваемым кредитам.

Наиболее рациональный путь решения этих проблем — продолжение объединения сельскохозяйственных товаропроизводителей в специализированные кооперативы: по переработке, хранению, транспортировке; сбыту сельскохозяйственного сырья и продуктов его переработки; материально-техническому снабжению; кредитно-финансовому обслуживанию; страховому обслуживанию.

Критерий оценки этому должен быть один — рост производства продукции, снижение ее себестоимости и увеличение доходности, а это возможно при активной и всесторонней поддержке государства для создания стартового капитала кооперативов.

Органы управления производственного кооператива (ст. 14 ФЗ):

- общее собрание — высший орган управления;

- наблюдательный совет ( может быть создан в крупных производственных кооперативах с числом членов более 50);

- исполнительный орган:

- председатель – единоличный (одновременно возглавляет правление) и (или)

- правление – коллегиальный.

Высшим (волеобразующим) органом управления здесь является общее собрание (в сельскохозяйственных производственных кооперативах, имеющих более 300 членов, оно может проводиться в форме собрания уполномоченных).

Все члены производственного кооператива имеют равное право на участие в управлении его делами, получая всегда только один голос при принятии решений общим собранием, независимо от размера пая или трудового участия. Они вправе также получать соответствующую их трудовому или иному вкладу часть прибыли кооператива и ликвидационную квоту.

Член производственного кооператива вправе (ст. 106.5 ГК РФ, ст. 22 ФЗ):

- передать свой пай или его часть как другим членам, так и третьим лицам;

- свободно выйти из кооператива, получив свой пай и другие предусмотренные уставом выплаты или выдачи.

Поскольку отчуждение пая третьему лицу влечет обязанность его приема в кооператив (и личного трудового участия в деятельности кооператива), закон ограничивает эту возможность требованием обязательного согласия кооператива на прием нового члена и правом других членов кооператива на преимущественную покупку отчуждаемого третьему лицу пая (его части). Уставом производственного кооператива разрешено устанавливать запрет на отчуждение пая или его части даже другому члену кооператива.

К обязанностям члена производственного кооператива относится внесение как паевого, так и вступительного и иных, в том числе дополнительных, взносов, предусмотренных уставом кооператива или решением его общего собрания. Члены производственного кооператива (кроме «финансовых», или «ассоциированных», участников) обязаны личным трудом участвовать в его деятельности, соблюдая при этом трудовую и производственную дисциплину. Они могут нести и иные обязанности, предусмотренные законом или уставом (например, по неразглашению информации, являющейся коммерческой тайной кооператива).

В субсидиарном порядке они также несут ограниченную ответственность по его долгам частью своего личного имущества.

За неисполнение или ненадлежащее исполнение лежащих на члене производственного кооператива обязанностей он может быть исключен из кооператива по решению общего собрания. Исключенный член кооператива сохраняет право на получение своего пая и других выплат или выдач, предусмотренных уставом для выходящих из кооператива членов.

О возможностях налоговой экономии в ПК: риски и меры их снижения.

Прибыль кооператива распределяется между его членами в соответствии с их личным и (или) иным участием и размером паевого взноса (п.1 ст.12 ФЗ «О ПК»(1). При этом, пропорционально размеру паевого взноса может распределяться не более 50% всей прибыли ПК (п.2 ст.12 ФЗ «О ПК»).

Именно в этом кроется одновременно потенциал и опасность эффекта оптимизации страховых взносов при выплатах членам производственного кооператива!

Разберем по-порядку. Законодательно предусмотрено два варианта оплаты труда членов кооператива:

1) плата за труд в денежной и(или) натуральной форме. Это фактически заработная плата, которая облагается НДФЛ и страховыми взносами в общеустановленном порядке.

Итого налогообложение: 13 % НДФЛ + 20 (30) % страховые взносы.

2) часть прибыли ПК, распределенная в его пользу:

а) пропорционально размеру паевого взноса — таким образом может распределяться не более 50% прибыли (ч. 2 ст. 12 ФЗ «О ПК»).

Данная выплата по своему характеру не является доходом от выполнения работ (оказания услуг) и является по своему содержанию дивидендом (п.1 ст. 43 НК РФ). Подлежит выплате из чистой прибыли и не облагается страховыми взносами. Ставка НДФЛ при этом составляет 13% как для выплаты дивидендов.

Итого: налог на доходы у кооператива (20% налог на прибыль либо 5 (6, 10, 15) % по УСН) + 13 % НФДЛ.

б) в соответствии с личным трудовым участием члена кооператива.

Выплаты членам ПК в связи с их личным участием также по своей природе являются дивидендами и не должны облагается страховыми взносами. Но, увы, государственными органами, в том числе, к сожалению, и судами, эти выплаты рассматриваются как оплата труда.

Все началось с Определения Верховного суда РФ от 10.02.2015г. по делу № А65-23251/2013.

В том случае Производственный кооператив заключил трудовые договоры со всеми своими членами и выплачивал им заработную плату. Свою же чистую прибыль он распределял следующим образом:

30% – в равных долях между членами кооператива, то есть пропорционально равным паевым взносам;

70% – пропорционально трудовому участию, которое определялось исходя из годовой суммы заработной платы каждого члена кооператива.

Пенсионный фонд по результатам выездной проверки исчислил ПК с указанных 70% страховые взносы, что и стало предметом судебного спора, который дошел до Верховного Суда. В итоге Суд постановил, что распределение 70% прибыли в данном случае полностью зависит от размера выплат за исполнение сотрудниками (членами кооператива) своих трудовых обязанностей и напрямую связано с системой оплаты труда, в связи с чем выплаты являются стимулирующими и носят поощрительный характер, а потому подлежат обложению страховыми взносами.

Таким образом, только та часть прибыли, которая распределяется пропорционально паевому взносу, приравнивается к дивидендам и не облагается страховыми взносами.

Но мы будем не мы, если не предложим своим заинтересованным читателям своеобразный «зонтик», который позволит по возможности пережить надвигающуюся непогоду, и выйти максимально «сухими» в подобных делах.

Итак, что делать:

1. Во-первых, используйте «по полной» предусмотренную законодательством возможность распределения прибыли между членами кооператива пропорционально паевым взносам, то есть на все 50%. На выплаты, распределяемые таким образом, Пенсионный фонд не покушается.

2. Понятие «трудовой функции», выполняемой работником в рамках трудового договора, все-таки не тождественно понятию «трудового вклада» члена кооператива, как бы того не хотелось представителям Пенсионного фонда.

Поясним, «трудовая функция» напрямую не связана с получаемой кооперативом прибылью, и выплаты производятся работнику в данном случае за сам факт ее исполнения и регулируются трудовым законодательством. Тогда как «трудовой вклад» напрямую должен определять получаемую кооперативом прибыль, и устанавливается в соответствии с его Уставом. Трудовой вклад членов кооператива, исполняющих идентичные трудовые функции, может быть разным.

Если обратиться к рассмотренному нами делу, то ПК допустил фатальную ошибку, прямо увязав по Уставу трудовой вклад с зарплатами членов кооператива по трудовым договорам. В таком случае получается, например, чтобы увеличить долю в прибыли какому-нибудь члену кооператива, необходимо повысить ему заработную плату до соответствующего уровня. Следовательно, вся деятельность членов кооператива была подчиненна трудовому законодательству.

Это и предопределило в значительно степени «нехорошее» решение Верховного суда.

Поэтому учимся на чужих ошибках и исключаем из Устава ПК любые возможные отсылки к нормам трудового законодательства. Даже рекомендуем прямо отразить в Уставе, что члены кооператива не получают заработную плату за труд, а получают дивиденды при ежемесячном распределении прибыли в зависимости от их трудового участия, которое определяется Уставом.

При определении порядка распределения прибыли в соответствии с трудовым участием не ссылайтесь на процесс труда, делайте акцент на его результате, то есть на трудовом вкладе в получаемую кооперативом прибыль.

Например, для продажников можно разработать систему баллов, учитываемых при распределении прибыли, начисляемых в зависимости от количества и суммы заключенных сделок. Можно применять разные повышающие коэффициенты к сделкам, заключенным с новыми клиентами, понижающие — к сделкам, от которых клиент отказался и т.д.

Для производственных сотрудников система баллов может исходить из планируемого и фактического объема производства, приходящегося на каждого члена кооператива, применения понижающих коэффициентов при наличии «брака» и т.п.

Избегайте в регламентации деятельности членов кооператива отсылок к документам, свойственным для трудовых отношений: штатное расписание, тарифно-квалификационные характеристики работы, должностные инструкции, приказы о назначении на должность и прочие документы, указывающие на конкретную профессию, специальность, вид поручаемой работы. Например, в производственном кооперативе штатное расписание совершенно точно должно быть заменено на «список участников кооператива, принимающих личное трудовое участие в деятельности кооператива». Вместо привычных приказов должны оформляться протоколы собраний членов ПК и распоряжения Председателя ПК, действующего в соответствии с Уставом.

3. Еще один момент. Уделяйте внимание составу членов кооператива, старайтесь не включать в него работников, функционал которых напрямую не влияет на генерацию прибыли, например бухгалтер, юрист, обслуживающий персонал и т.д. С ними лучше заключить трудовые договоры или перевести на аутсорсинг.

Если возникла необходимость заключить трудовой договор с членом кооператива, то четко отделите функцию, за которую он будет получать зарплату, от его трудовой деятельности, как участника кооператива.

Мы уверены, что такие меры повысят шансы отстоять право не платить страховые взносы.

Однако в любом случае по сравнению с трудовым участием размер денежных средств, получаемых каждым членом кооператива на руки, может быть больше за счет уменьшения сумм поступлений в бюджет в виде страховых взносов.

В качестве деловой цели создания кооператива будет повышение заинтересованности работников в качественном результате для повышения уровня их дохода, уменьшения текучести кадров. Поэтому наряду с налоговой оптимизацией ПК дает и явный управленческий эффект: повышает мотивацию сотрудников, дает ощущение участия каждого сотрудника в распределении прибыли, что увеличивает заинтересованность в росте доходности производства.

В итоге, в случае применения на практике такой организационно-правовой формы как производственный кооператив, можно получить явно заметный эффект снижения налоговой нагрузки (есть возможность перехода с ОСН на УСН при любой численности членов ПК), а также размер перечисляемых страховых взносов, увеличив при этом размер выплат членам ПК на руки и дополнительно получив действенный способ мотивирования всех членов ПК к развитию производства и увеличению его прибыльности.

При этом мы категорически не рекомендуем следовать советам многих консалтеров и создавать из всех своих сотрудников производственные кооперативы, отказываясь от трудовых договоров с ними и экономя таким образом на зарплатных налогах. С огромной долей вероятности этот шаг будет признан налоговой схемой со всеми последствиями, поскольку отсутствует разумная деловая цель построения отношений подобным образом. Согласитесь, странно выглядит компания, занимающаяся розничной торговлей, не имеющая в штате ни одного продавца, но заключившая договор с неким Производственным кооперативом «Розничные продавцы».

Очень сильно это напоминает «аутсорсинговые схемы» прошлых лет, на которых погорело не мало наших ритейлеров.

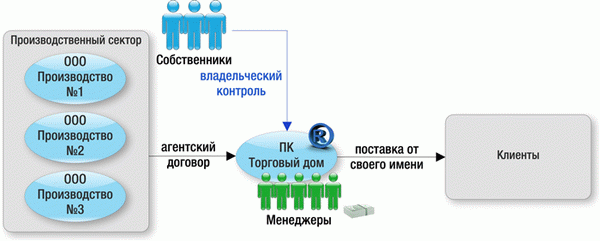

Пример использования ПК в практике taxCOACH®

Примером того, в каком случае можно использовать этот инструмент, является следующая ситуация:

Основным видом деятельности бизнеса было производство химических веществ и их продажа промышленникам. При этом ключевая особенность заключалась в том, что подобных химических производств было несколько, и постоянно появлялись новые. Продажей же занималась группа менеджеров, не имеющих специальных познаний в химии, но умеющих продать «что угодно».

- минимальный фиксированный оклад;

- основной доход — процент от прибыли, заработанной конкретным менеджером;

- прописанная система штрафов и поощрений, разработанная самими менеджерами;

- дополнительные основания для увольнения менеджеров;

- отсутствуют стационарные рабочие места: имеется помещение с пустыми рабочими столами, за которые любой из менеджеров может сесть со своим ноутбуком. После работы стол должен оставаться таким же пустым как и был. Подобие коворкинговых центров.

Очевидно, что подобный характер отношений менеджеров и компании не вмещаются в рамки трудовых отношений с их обязательными нормативами и гарантиями.

Поскольку важной особенностью этой части бизнеса является именно умение продать «все что угодно», эту его компетенцию и было решено облечь в форме Производственного кооператива, оказывающего соответствующие услуги производственным подразделениям.

Созданный в форме ПК Торговый дом в этом случае накапливал клиентскую базу и опыт успешной деятельности, продавая от своего имени и под своей торговой маркой химические вещества. Производственный же сектор мог в свою очередь нарастать и видоизменяться без ущерба связям с клиентами. Все нюансы отношений с менеджерами были гибко отрегулированы в Уставе ПК.

В результате это позволило не только облечь все особенности работы «продажников» в юридически правомерные формы, но и дать возможность для законной экономии зарплатных налогов и получения наличных средств. При этом подчеркиваем — что налоговая экономия здесь — не основная цель, а «побочный» эффект обличения отношений в соответствующую им юридическую форму. В таком случае налоговая выгода никогда не будет признана необоснованной.

Таким образом, использование производственного кооператива в группе компаний требует сдержанного подхода, а некоторые его действительно уникальные и эффективные особенности открываются только продвинутым пользователям.

Устав и его положения

На этапе организации производственного кооператива его потенциальные участники принимают соответствующее решение. Обязательное требование – минимальное число членов должно составлять пять, что регламентировано в ст. 4 закона № 41.

Далее, уже после принятия решения, утверждается устав производственного кооператива – речь идет об учредительной документации предприятия. Утверждение устава происходит в рамках общего собрания членов кооператива, что регламентировано ч. 1 ст. 106.2 ГК РФ, ч. 1 ст. 5 закона № 41.

Что прописывается в уставе:

- фирменное название, которое дали учредители кооператива – в нем обязательно должны присутствовать такие слова, как «артель» или «производственный кооператив»;

- местонахождение предприятия;

- размер паевых взносов.

Кроме того, необходимо прописать порядок внесения паевых взносов, их состав. В качестве взносов могут приниматься:

- ценные бумаги;

- деньги;

- имущественные права;

- имущество;

- объекты гражданских прав;

- земельные участки;

- природные ресурсы – если законом разрешается их оборот.

В ряде случаев может потребоваться проведение оценки взноса, что прописано в ч. 2 ст. 10 закона № 41.

Также в уставе фиксируется:

- мера ответственности членов объединения в случае нарушения порядка уплаты взносов;

- характер трудового участия в кооперативе, его порядок, ответственность участников за нарушение

- правила формирования имущества компании;

- порядок распределения прибыли и убытков;

- условия привлечения участников кооператива к субсидиарной ответственности;

- состав органов управления;

- спектр вопросов в ведении органов управления, порядок принятия решений;

- схема выплаты стоимости пая выбывающему из кооператива участнику;

- схема выдачи выбывающему участнику имущества при наличии договоренности о выдаче в натуре;

- правила приема новых участников в кооператив;

- правила выхода из кооператива;

- основания для исключения из состава участников кооператива.

Кроме того, в уставе обязательно должен быть прописан порядок проведения ликвидации и реорганизации производственного кооператива – это требование прописано в ч. 2 ст. 106.2 ГК РФ, ч. 2 ст. 5 закона № 41.

Квалифицированную и профессиональную помощь в вопросах, связанных с составлением устава производственного кооператива, в судебных делах, вы можете получить, обратившись в Европейскую Юридическую Службу.

Документы для регистрации

Производственный кооператив обязательно нужно регистрировать в ЕГРЮЛ. Для такой регистрации инициаторы должны собрать и подать пакет конкретных документов. Требуемые для регистрации документы перечислены в Федеральном законе от 08.08.2001 № 129.

Преимущества и недостатки производственных кооперативов

У производственных кооперативов, равно как и у других организационно-правовых форм, есть свои плюсы и даже минусы, о которых следует поговорить подробнее. Понимание плюсов и минусов подобных объединений позволит принимать взвешенные решения по поводу вступления в них и организации производственных кооперативов.

Недостатки

В числе недостатков производственных кооперативов:

- ответственность каждого из участников при появлении внушительной задолженности у артели;

- ответственность производственного кооператива и его участников личным имуществом за образовавшиеся долги – для каждого она ограничена суммой (размером) внесенного пая.

Существенный недостаток заключается и в том, что совместная деятельность осуществляется при любых условиях. Иными словами, если один участник примет неверное решение, отвечать за него будут все вместе.