По общему правилу переход права собственности по договору купли-продажи определяется передачей груза покупателю (п. 1 ст. 223 ГК РФ).

Для фиксации приемки необходимо подготовить передаточные документы: акт приема-передачи, УПД. Подписание документов фиксирует передачу продукции (Определение ВС РФ от 04.02.2016 № 303-ЭС15-14545).

- электронное актирование в ЕИС: пошаговая инструкция и изменения 2022 года;

- как составить акт приемочной комиссии по 44-ФЗ;

- заполняем универсальный передаточный документ: пошаговая инструкция;

- новые правила в заполнении счета-фактуры;

- как получить закрывающие документы от РТС-тендер: пошаговая инструкция.

Закон закрепляет переход права собственности на товар по договору поставки по ГК РФ аналогично купле-продаже – после передачи его покупателю. Это общее правило, которое применимо ко всем сделкам, кроме сделок с недвижимостью.

Передача груза осуществляется в месте продажи, если сделкой не предусмотрено иное. Если стороны согласовали доставку, то переход права собственности на товар при доставке транспортной компанией происходит при сдаче груза первому перевозчику (п. 1 ст.

224, п. 2 ст. 458 ГК РФ).

При доставке продавцом самостоятельно – при передаче груза покупателю в месте приемки (п. 1 ст. 224, абз.

2 п. 1 ст. 458 ГК РФ).

Порядок допустимо изменить, предусмотрев в контракте иной порядок определения.

Как прописать момент перехода в договоре купли-продажи

Закон определяет, что момент перехода права собственности определяется как нормами ГК РФ, так и положениями договора.

По тексту документа стороны вправе согласовать иной порядок приобретения правомочий (п. 1 ст. 223 ГК РФ).

Бесплатно составьте любое соглашение с помощью специального конструктора договоров от КонсультантПлюс.

Для работы понадобится доступ в систему: ПОЛУЧИТЬ .

В договоре допустимо закрепить возникновение правомочия:

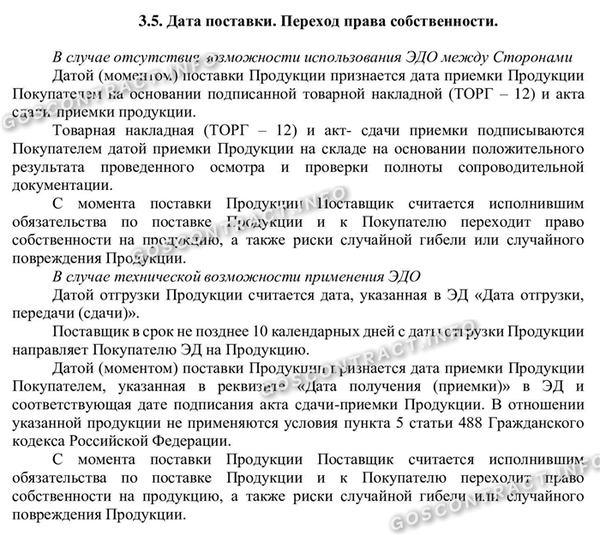

- После подписания сторонами передаточных актов.

- После подписания договора.

- После оплаты. В этом случае право собственности на товар переходит к покупателю с момента передачи покупателем денежных средств продавцу или с момента зачисления денег на расчетный счет продавца.

- При перевозке транспортной компанией допустимо установить получение правомочий не в момент сдачи перевозчику, а в момент получения груза покупателем в транспортной компании.

Разрешено закрепить иные варианты, согласованные сторонами.

Вот пример при подписании передаточных документов:

Правила отражения в бухгалтерском и налоговом учете

Бухучет и налогообложение трактуют правила отражения операций с денежными средствами по сделкам купли-продажи по-разному.

Для продавца

Если переход права собственности на предмет договора предусмотрен по общему правилу – в день передачи покупателю, то продавец отражает выручку при передаче груза.

Если время покупки продукции не совпадает с временем ее оплаты, то в этом случае реализуется функция денег как «товары отгруженные», суммы отражают на счете 45 до момента фактической передачи продукции.

При этом следует учитывать, когда продукция становится товаром: если она является объектом купли-продажи.

Если организация работает по методу начисления, то доход от реализации признают в день фактической реализации (п. 3 ст. 271 НК РФ). Момент реализации определяют по возникновению правомочий собственника по нормам ГК РФ.

Для покупателя

Покупателю необходимо учитывать, что товары, на которые правомочие не возникло, нельзя учитывать на балансовых счетах. Полученную продукцию отражают на забалансовом счете 002, а после возникновения правомочий – на счете 41. Если дата приобретения товара совпадает с получением правомочий по распоряжению продукцией – продукцию сразу отражают на 41 счете.

При последующей реализации приобретенной продукции налогоплательщик вправе уменьшить доход на величину расходов на его приобретение (пп. 3 п. 1 ст. 268 НК РФ). В состав расходов нельзя включить продукцию, на которую ещё не перешло право собственности.

В 2017 году окончила НФИ КемГУ по специальности «юриспруденция». Начала работу помощником арбитражного управляющего (банкротство). Спустя 1,5 года перешла в администрацию бизнес-центра на должность руководителя юр. отдела. Сопровождаю бизнес.

Как определить дату перехода права собственности на импортные товары

Обязанность принятия к учету поступающих в организацию активов на дату перехода права собственности установлена п. 1 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ, ст.

167 НК РФ. При этом возможно две ситуации: дата перехода права собственности установлена договором и она в нем не прописана. И если в первом случае вопросов обычно не возникает, то второй случай зачастую вызывает серьезные сложности, особенно, когда речь идет о контрактах с иностранными поставщиками.

Момент перехода права собственности, закрепленный в импортном контракте, может быть разным, например, дата:

- передачи товаров на складе поставщика первому перевозчику;

- погрузки товаров на борт судна;

- пересечения таможенной границы;

- оформления таможенной декларации;

- таможенной очистки и выпуска товаров в свободное обращение;

- доставки товаров на склад покупателя и др.

Если же дата перехода права собственности сторонами не закреплена, то она может определяться на дату перехода риска случайной гибели или случайного повреждения имущества от продавца к покупателю (ст. 211 ГК РФ, Инкотермс).

Можно ли оприходовать товар в учете по дате таможенной декларации?

Можно, если согласно контракту, именно на эту дату право собственности на товары переходит от продавца к покупателю.

Организация заключила импортный контракт с иностранным поставщиком Galaxy LLC на поставку товаров из Германии. В соответствии с контрактом переход права собственности на товар происходит с даты его выпуска таможенными органами в свободное обращение на территории РФ.

29 марта проведено таможенное декларирование товара и товар выпущен в свободное обращение. Станок принят к учету 29 марта, поскольку право собственности на него перешло от продавца к покупателю.

В данном случае переход права собственности и выпуск товара совпали, поэтому именно на эту дату товар оприходован в учете.

Если дата перехода права собственности другая, т. е. не совпадает с датой по таможенной декларации, то товары должны быть приняты на учет:

- по дате перехода права собственности, указанной в договоре (контракте) с иностранным поставщиком;

- по дате перехода рисков от поставщика к покупателю по Инкотермс, если дата перехода права собственности в контракте отсутствует.