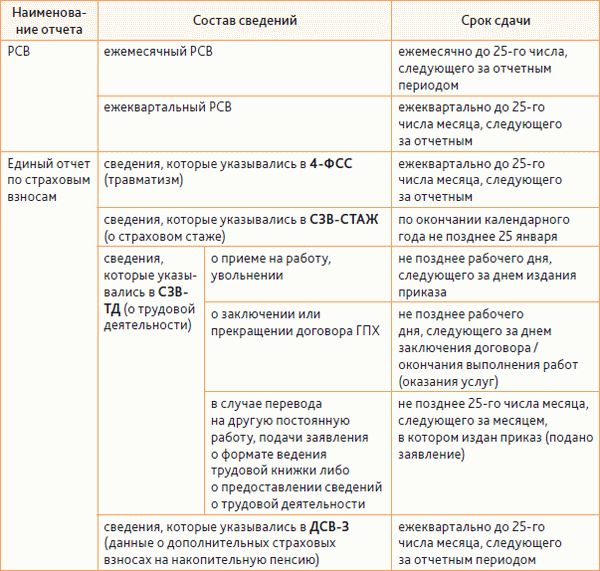

- расчет по страховым взносам (РСВ) и

- единый отчет по сотрудникам.

Единый отчет заменит сразу четыре формы – СЗВ-ТД, СЗВ-СТАЖ, 4-ФСС, ДСВ-3. Фактически сведения о работниках будут передаваться те же самые, что и раньше, только уже в другой форме отчета. Причем подавать единый отчет нужно будет по частям с разной периодичностью. Так, например:

- часть единого отчета (вместо СЗВ-ТД), связанную с приемом на работу и увольнением, нужно будет, как и сейчас, подавать не позднее следующего рабочего дня;

- если же данные связаны с переводом на другую постоянную работу, подачей заявления о формате ведения трудовой книжки либо о предоставлении сведений о трудовой деятельности, их нужно будет сдавать не позднее 25-го числа месяца, следующего за месяцем, в котором наступило указанное событие;

- часть отчета о взносах на травматизм и допвзносах на накопительную пенсию (вместо 4-ФСС и ДСВ-3) будет представляться по окончании первого квартала, полугодия, девяти месяцев и года до 25-го числа следующего месяца.

Новый расчет по страховым взносам заменит СЗВ-М и действующий РСВ. Это будет отчет со сведениями о работниках и выплатах в их пользу:

- ежемесячно до 25-го числа нужно будет подавать сведения для персонифицированного учета и данные о заработке и начисленных взносах;

- а по итогам квартала, полугодия, девяти месяцев и года в отчет нужно будет включать общие суммы по облагаемой и необлагаемой базе, а также начисленные за отчетный период страховые взносы.

Таблица 1. График сдачи новой отчетности в 2024 году

Тарифы страховых взносов

- 22% в Пенсионный фонд России;

- 2,9% в ФСС России;

- 5,1% в ФОМС;

и взносы на травматизм в ФСС России (от 0,2 до 8,5% в зависимости от основного вида деятельности).

С 2024 года устанавливается единый тариф страховых взносов. По новым правилам работодателю нужно будет платить одной платежкой:

- 30% в пределах установленной единой предельной величины базы для исчисления страховых взносов;

- 15,1% – свыше нее 2 .

Отдельно нужно будет уплачивать взносы на травматизм и по специальным тарифам на обязательное пенсионное страхование 3 .

Также будет установлена единая предельная величина базы, на основании которой определяется размер ставки по страховым взносам. За основу данного показателя на 2024 год возьмут предельную величину базы для исчисления страховых взносов на обязательное пенсионное страхование в 2022 году – 1 565 000 рублей 4 . И проиндексируют эту сумму с учетом роста средней заработной платы.

С 01.01.2024 индексировать базу будут ежегодно.

Казначейство самостоятельно будет распределять сумму уплаченных по единому тарифу взносов. Срок уплаты взносов – ежемесячно до 28-го числа месяца, следующего за отчетным (вместо 15-го, как сейчас).

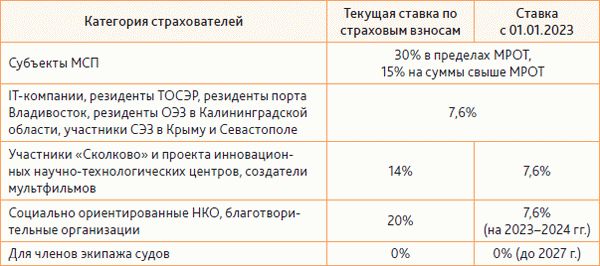

Какие предусмотрены послабления с 01.01.2022:

- все льготные плательщики страховых взносов объединены в три категории по размеру тарифа: 15%, 7,6% и 0% (см. Таблицу 2);

- для некоторых категорий страхователей снижены тарифы. Например:

- для социально ориентированных НКО – с 20 до 7,6%;

- для организаций и ИП, применяющих экспериментальный налоговый режим «Автоматизированная упрощенная система налогообложения», на период с 2022 по 2027 г. установлен единый тариф страховых взносов в размере 0%.

Таблица 2. Новые ставки по страховым взносам с 2024 года

Исполнители по договорам гражданско-правового характера

Важное изменение затронет компании, которые сотрудничают с исполнителями-физлицами по договорам гражданско-правового характера (ГПХ):

См. статью «Как работать с самозанятыми» в № 7’ 2021

- не позднее следующего рабочего дня после даты заключения договора организация-заказчик должна будет направлять об этом в Фонд часть единого отчета;

- аналогичный отчет нужно будет представлять и после окончания договора – когда услуги уже оказаны или работы выполнены;

- также в отношении исполнителей по таким договорам придется ежеквартально подавать часть единого отчета с отражением в ней Ф.И.О. исполнителей, СНИЛС, суммы перечисленной оплаты, суммы начисленных на нее страховых взносов и дополнительных взносов на накопительную часть пенсии.

Это касается всех договоров ГПХ, включая договоры:

- оказания услуг;

- выполнения работ;

- авторского заказа;

- об отчуждении исключительного права на произведения науки, литературы, искусства;

- лицензионного;

- о передаче полномочий по управлению правами.

С 2024 года работодатели будут уплачивать единый тариф страховых взносов в отношении физических лиц, выполняющих работы или оказывающих услуги по договорам ГПХ. Сейчас, напомним, уплачиваются только взносы на обязательное пенсионное страхование и обязательное медицинское страхование. Взносы на случай временной нетрудоспособности и в связи с материнством не начисляются.

Взносы на травматизм уплачиваются, только если это предусмотрено в договоре. Нововведения уже не будут ставить организации в тупик: практически со всех выплат по договорам гражданско-правового характера нужно будет платить единый тариф страховых взносов.

К тому же исполнители по договорам ГПХ смогут рассчитывать на ряд прав, которые предоставляются работникам по трудовым договорам, в частности – получать пособия по временной нетрудоспособности, беременности и родам и по уходу за ребенком, причем напрямую из Социального фонда России – при одновременном соблюдении следующих условий:

- исполнитель по ГПХ не является самозанятым, пенсионером или опекуном (попечителем);

- сумма страховых взносов, уплаченная за него, составляет не менее стоимости страхового года (учитываются выплаты и по трудовым договорам, и по договорам ГПХ). Напомним, стоимость страхового года установлена в ч. 3 ст. 4.5 Федерального закона от 29.12.2006 № 255‑ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством». Со следующего года она будет рассчитываться по новой формуле:

Стоимость страхового года = 2,9% МРОТ на начало года × районный коэффициент × 12

Иностранные работники

С 2024 года придется уплачивать единый тариф страховых взносов, в том числе в ФОМС России, с заработной платы по трудовым договорам и вознаграждений по договорам ГПХ постоянно проживающим на территории РФ высококвалифицированным специалистам и временно пребывающим иностранным гражданам. Сейчас же, напомним, взносы на обязательное медицинское страхование за иностранных сотрудников работодатели не платят.

Данное изменение позволит иностранным гражданам получать медицинскую помощь по ОМС, но только через три года. К тому же в связи с изменениями работодатели больше не будут обязаны требовать представления полиса ДМС и указывать его реквизиты в трудовом договоре.

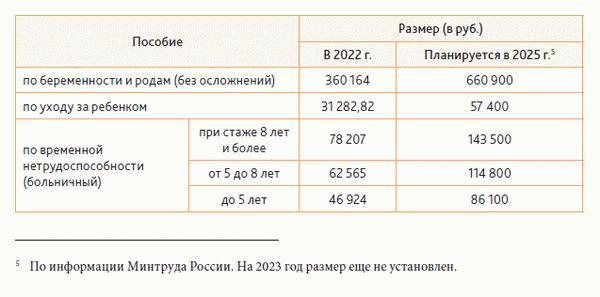

Размер социальных пособий

В связи с увеличением размера страховых взносов и предельной облагаемой базы планируется, что максимальный размер пособий вырастет к 2025 году в 1,5 раза.

Сейчас, напомним, максимальный размер пособия:

- по временной нетрудоспособности при стаже более 8 лет составляет 78 207 рублей за полный календарный месяц;

- по беременности и родам – 360 164 рубля за 140 дней;

- по уходу за ребенком до полутора лет – 31 282,82 рубля за полный календарный месяц. Если у работника заработная плата 150 000 рублей, то он мог бы получить пособие по уходу за ребенком около 60 000 рублей. Но законодатель для всех ограничил предельный размер пособия, независимо от того, какой размер зарплаты.

Новые изменения несколько улучшат ситуацию и работники, зарабатывающие выше среднего, смогут претендовать на более высокие суммы пособий (Таблица 3).

Таблица 3. Текущий и планируемый размеры пособий