- Нужно ли его проходить, чтобы не было проблем при ДТП?

- Будет ли по новому закону регресс по ОСАГО после ДТП, если нет диагностической карты?

- Грозит ли отказ в выплате за отсутствие техосмотра в 2024 году?

- Кому и в каких случаях нужно проходить технический осмотр?

- Кому теперь можно не приезжать на техосмотр

- Кто должен проходить обязательно

- Как купить полис ОСАГО без техосмотра

- Что будет с регрессом со стороны страховых компаний

- Чем грозит отмена техосмотра

- Талон техосмотра или диагностическая карта?

- Сроки прохождения ТО

- Для ТС первой категории

- Право регрессного требования

- Способы оформления ОСАГО без техосмотра

- Формальный ТО

- Воспользоваться услугами страхования через интернет

- Приобретение фальшивой страховки за меньшие деньги

- Страховая компания сама выдает направление на станцию ТО

- Какие факторы влияют на цену ОСАГО?

- Изменения в тарифах в 2024

- Новые правила техосмотра

- Увеличится ли стоимость страхового полиса в 2024 году?

- Территориальные коэффициенты

- Увеличение выплат по ОСАГО в 2024 году

- Штраф за отсутствие ОСАГО

- Новые правила расчет тарифов ОСАГО

- Иные факторы в расчете стоимости

- Подача заявки по новым правилам в 2024 году

- Как будет проходит техосмотр по новым правилам

Да. Но не для всех.

Конкретно технический осмотр был отменён для определённой и самой распространённой в России категории автовладельцев – физических лиц и их частных автомобилей, которые не занимаются коммерческой деятельностью с помощью своих транспортных средств.

Реализовано это за счёт добавления в статью 15 соответствующего закона части 7. Таким образом, должны выполняться следующие условия (все из них) для отсутствия необходимости ехать на ТО:

- техосмотр не требуется для автомобилей физлиц,

- если при этом данные машина используется исключительно в личных целях,

- в том числе, если вы не работаете на ней в такси или иным образом не занимаетесь коммерческими перевозками.

Отметим также, что и до этого технический осмотр не нужно было проходить в первые 4 года после изготовления транспортного средства. Теперь при выполнении условий выше его не нужно проходить никогда. Впрочем, остались определённые требования получить диагностическую карту в отдельных случаях. О них мы ещё поговорим ниже.

А ещё у вас есть право добровольно поехать на техосмотр, если вы, например, просто хотите убедиться в исправности вашего автомобиля (пункт 9 статьи 15 ФЗ-170).

Нужно ли его проходить, чтобы не было проблем при ДТП?

Тогда возникает резонное предположение: если техосмотр сделали добровольной процедурой для большинства автолюбителей, возможно, стоит его пройти, чтобы в дальнейшем избежать проблем со страховыми выплатами?

В частности, у многих водителей есть два важных недопонимания.

- Может ли быть регресс от страховой компании, если вы оказались виновником ДТП без техосмотра?

- Будет ли отказ выплаты по ОСАГО, если у вас уже как потерпевшего в происшествии аналогично не было диагностической карты?

И ответ на оба указанных вопроса – нет. Только для того, чтобы избежать регресса и отказа при ДТП, проходить технический осмотр не нужно. Всё очень просто! Если у страховщика есть основание для отказа или регрессного требования, то оно не зависит от того, есть у вас или нет техосмотра.

То есть именно диагностическая карта не может стать правовой причиной наступления обоих последствий.

Но выясним подробнее и со ссылками на официальные источники, почему!

Будет ли по новому закону регресс по ОСАГО после ДТП, если нет диагностической карты?

Нет, если оформлять диагностическую карту путём прохождения техосмотра вам не требовалось по закону.

Итак, основание для правомерности регрессного требования содержится в подпункте «и» пункта 1 статьи 14 закона Об ОСАГО:

1. К страховщику, осуществившему страховое возмещение, переходит право требования потерпевшего к лицу, причинившему вред, в размере осуществленного потерпевшему страхового возмещения, если: . и) .

на момент наступления страхового случая, произошедшего вследствие неисправности транспортного средства, истёк срок действия диагностической карты.

Вообще в официальном тексте закона такое право регресса выражено не совсем корректно. Речь идёт об истечении срока действия карты. А если у вас её никогда не было, но обязанность проходить техосмотр на момент ДТП была? Тогда формально регресс в 2024 году незаконен. Хотя, судебная практика смотрит на это иначе.

Обратите также внимание, что в любом случае регрессное требование не будет грозить водителю-виновнику ДТП, если авария произошла не по причине неисправности авто.

Таким образом, с одной стороны всё очевидно: не было диагностической карты – регресс будет. С другой, в законе ничего не указано о том, что делать, если обязанности получать эту карту и не было.

И здесь в дело вступает Банк России, собственно, регулирующий деятельность страховых компаний по ОСАГО. Таким образом, в связи с возникающими вопросами автомобилистов ЦБР выпустил специальное информационное письмо ИН-018-53/9, в котором разъяснил буквально следующее:

Принимая во внимание изложенное, отмечаем, что предъявление страховщиком регрессных требований к лицу, причинившему вред по основанию, изложенному в абзаце втором настоящего письма, возможно только в случаях, когда транспортное средство виновника дорожно-транспортного происшествия подлежит техническому осмотру в соответствии с законодательством в области технического осмотра транспортных средств.

Таким образом, если виновник при ДТП был без техосмотра, но и обязанности его проходить на момент происшествия не было, то регресса не будет.

А, если страховая его и выставит, то в суде такое требование будет достаточно легко отменить.

Грозит ли отказ в выплате за отсутствие техосмотра в 2024 году?

Дело в том, основания для отказа исчерпывающие отражены в законе Об ОСАГО. Пусть не так структурированно в одной статье по разным подпунктам, как регресс, но всё же перечислены.

И среди таких оснований нет ни единого, который бы устанавливал правомерность отказа в выплате, если у водителя нет техосмотра во время ДТП.

Причём, отказ не будет грозить во всех случаях:

- если у вас как потерпевшего в ДТП нет действующего техосмотра,

- либо диагностической карты не было у виновника.

Таким образом, даже если ДТП произошло по причине неисправности автомобиля и даже если у вас была обязанность проходить техосмотр (например, вы работаете в такси или машина принадлежит юрлицу), в любом случае отказ в выплате по ОСАГО неправомерен при отсутствии диагностической карты.

Кому и в каких случаях нужно проходить технический осмотр?

И всё же обязанность его проводить над автомобилем в 2024 году осталась, как мы выяснили выше. И давайте рассмотрим, для кого и в каких случаях, разделив на две группы условия по последствиям.

Когда нужно проходить техосмотр, чтобы не было регресса:

- если автомобиль принадлежит юридическому лицу,

- если вы работаете на машине в такси,

- если вы занимаетесь коммерческими перевозками или иным образом используете транспортное средство не только в личных целях.

Но и в этих случаях не нужно проходить ТО новым автомобилям. Мы подробно рассмотрели этот вопрос в специальной статье о периодичности технического осмотра.

Кроме того, обязанность ехать на процедуру появляется в следующих ситуациях:

Кому теперь можно не приезжать на техосмотр

Закон об отмене техосмотра для легковых автомобилей в 2024 году вносит изменения:

- в ст. 15 Федерального закона от 01.07.2001 № 170-ФЗ «О техническом осмотре транспортных средств…», которая регламентирует периодичность техосмотра ТС;

- в ч. 1 ст. 15 Федерального закона от 03.08.2018 № 283-ФЗ «О государственной регистрации транспортных средств…», которая определяет перечень документов, необходимых для проведения регистрационных действий.

В соответствии с этими изменениями:

- окончательно отменят техосмотр для физлиц;

- отменят техосмотр для личного автотранспорта и мототранспортных средств, которые эксплуатируются исключительно в личных целях.

Таким образом, техосмотр для физических лиц отменен с даты его официального опубликования для тех ТС, которые используются исключительно в личных целях. Ещё одна интересная поправка – водителей личных авто не будут штрафовать за отсутствие диагностической карты. Штраф будут грозить водителю только в случае, когда техосмотр обязателен.

Несмотря на то, что для вышеуказанных категорий ТС отменили обязательный техосмотр, никто не запрещает их владельцам пройти эту процедуру. О подводных камнях для тех, кто собирается воспользоваться возможностью не проходить техосмотр – в последнем разделе.

Кто должен проходить обязательно

Однако радоваться всем физлицам-владельцам легковушек и мотоциклов преждевременно. Даже если они используют свои ТС только в личных целях, некоторым из них техосмотр придётся проходить в обязательном порядке.

Для каких авто не отменили техосмотр:

- если ТС старше 4-х лет и его нужно поставить на учёт или зарегистрировать смену собственника;

- при изменении конструкции авто или замене его основных агрегатов;

- при обнаружении признаков наличия у машины технической неисправности, создающей угрозу безопасности дорожного движения;

- если ТС принадлежит юрлицу вне зависимости от целей его использования.

Как купить полис ОСАГО без техосмотра

Многих водителей интересует, как отмена техосмотра повлияет на ОСАГО. Страховые компании будут оформлять полисы без предъявления страхователями диагностических карт, однако возможны нюансы, о которых рассказано в последнем разделе.

Что будет с регрессом со стороны страховых компаний

Ещё один вопрос, которым задаются многие автовладельцы: если техосмотр для ОСАГО отменили, не будет ли это поводом для страховой компании предъявить регрессный иск владельцу авто, попавшему в ДТП. Согласно положениям п. и) ч.

1 ст. 14 Федерального закона от 25.04.2002 № 40 об ОСАГО право регрессного требования к лицу, причинившему вред, переходит к страховщику, если на момент наступления страхового случая истек срок действия диагностической карты. Но в этом случае страховая компания должна будет доказать, что причиной ДТП стало именно техническое состояние ТС.

Чем грозит отмена техосмотра

Как объяснили в Госдуме, отмена техосмотра затронет примерно 50 млн ТС. При этом о негативных последствиях отмены техосмотра речь не шла. А между тем есть и подводные камни отмены обязательного техосмотра. Прежде всего они связаны с нюансами оформления полиса ОСАГО и страховых выплат по нему.

Хотя техосмотр – это во многих случаях простая формальность, считается, что он помогает избежать ДТП по причине неисправности авто. Поэтому в случае аварии отсутствие диагностической карты может стать причиной для отказа в выплате страховки. С отменой обязательного техосмотра страховые компании будут чаще прибегать к этому приёму.

Второй подвох заключается в том, что при отсутствии техосмотра стоимость ОСАГО может быть увеличена. Ведь страховые компании исходят из того, что отсутствие диагностической карты, свидетельствующей об исправности ТС, увеличивает шансы машины попасть в ДТП и, тем самым, повышает стоимость полиса.

Антон Шаров, автоюрист, независимый журналист, главный редактор

В 2007 году окончил СПбГУП («Журналистика» 42.04.02), в 2012 – выпускник магистратуры ИПиНБ РАНХиГС по профилю «Магистр частного права» («Юриспруденция», 40.04.01). Практикующий юрист, создатель и основной автор портала AvtoPravil.net.

Талон техосмотра или диагностическая карта?

Раньше автомобилист получал талон техосмотра, свидетельствующий об успешном прохождении процедуры осмотра. При этом диагностическая карта являлась бумагой, которую заполнял сотрудник центра ТО. Она не обладала никакой ценностью.

На сегодняшний день владельцы авто получают диагностическую карту, оформленную на листе формата А4. В ней указывается дата прохождения, сведения об автомобиле, наличие допустимых недочетов в техническом состоянии транспорта и срок действия.

После 2013 года в результате упрощения процедуры прохождения ТО появились новые особенности.

А именно:

- Проводить осмотр и выдавать диагностическую карту могут частные центры, получившие лицензионное разрешение на подобную деятельность.

- После оценки технического состояния выписывается диагностическая карта, форма которой регламентирована законодательством.

- Каждой карте присваивается индивидуальный номер (цифровая комбинация), который заносится в базу ЕАИСТО.

После того, как номер диагностической карты вносится в общую базу, упрощаются процессы оформления страховки и возмещения убытков при попадании в дорожно-транспортные происшествия.

Сроки прохождения ТО

Срок действия техосмотра для ОСАГО проверяется при обращении в страховую компанию. В Федеральном законе прописаны сроки, установленные для прохождения осмотра с учетом всех категорий транспорта.

Для ТС первой категории

К первой категории относятся мото-, автотранспорт до 3,5 тонн, прицепы, полуприцепы. Регламентированный срок прохождения ТО транспортом первой категории составляет:

- до достижения 3-летнего срока эксплуатации – процедура не предусмотрена;

- ТС эксплуатируется от 3 до 7 лет – каждые два года;

- транспорт старше 7 лет – каждый год.

Таким образом, по прошествии 3 лет после выпуска с конвейера транспортное средство должно пройти техосмотр. Следующая дата прохождения ТО наступает через 2 года, т.к. ТС должно пройти техосмотр спустя 5 и 7 лет после выпуска. Когда транспортному средству, принадлежащему к этой категории, исполняется 7 лет, он должен проходить ТО каждый год.

Право регрессного требования

Регрессное требование – это возмещение затрат, идущих на выплату пострадавшему при причинении вреда. Требование предъявляется либо страхователю, либо оператору техосмотра. При выставлении требования к страхователю компания опирается на факт того, что срок диагностической карты в момент причинения вреда закончился.

В случае с оператором ТО страховщик оперирует правом предъявления регрессного требования по причине отсутствия в диагностической карте сведений о выявленной неисправности, повлекшей наступление страхового случая. Нерадивые операторы не вносят неисправности с целью получения выгоды.

Способы оформления ОСАГО без техосмотра

Существует несколько вариантов получения автогражданки без действующей диагностической карты. Им характерны определенные преимущества и недостатки, иногда определенные риски.

Формальный ТО

Способ прохождения подразумевает получение диагностической карты без процедуры оценки технического состояния автомобиля.

Данный способ можно реализовать:

- Посетив оператора ТО, в котором транспортное средство не осматривается, но данные о его прохождении заносятся в базу.

- Обращение в организацию или к лицу, оказывающему услуги по выписке диагностической карты на основании свидетельства о регистрации данных от собственника автомобиля (пробег, марка резины и т.п.).

Такими методами пользуются многие автовладельцы.

Но у данного способа существуют недостатки:

- Довольно не просто найти станцию ТО, организацию или человека, предлагающих подобную услугу;

- Цена такой страховки по сравнению с базовыми тарифами при официальном прохождении процедуры намного выше.

Сейчас в интернете и социальных сетях широко распространены объявления об оформлении ТО. Поэтому каждый автовладелец сможет обратиться за данной услугой.

Однако оформляя ОСАГО таким способом, следует быть очень осторожным. Владелец полиса должен лично удостовериться в занесении оформленной карты в базу ЕАИСТО.

Применяется полученный таким способом техосмотр для электронного ОСАГО и для оформления в офисе страховщика.

В последнее время сотрудники страховых компаний не требуют предъявления диагностической карты. Их программа оформления полиса предусматривает запрос в ЕАИСТО и автоматический вывод номера карты.

Воспользоваться услугами страхования через интернет

Страховые брокеры разрабатывают сервисы, предусматривающих оформление ОСАГО без действующей диагностической карты. Клиент заполняет предложенную форму, а посредник берет на себя обязательства по оформлению полиса.

После оплаты, клиент получает должным образом оформленную страховку через курьера.

Данный способ позволяет:

- оформить полис без предъявления ТО;

- сэкономить время и силы.

Но он имеет несколько минусов:

- высока вероятность выписки поддельной страховки;

- нет гарантии, что курьер доставит полностью оплаченный полис страхователю;

- страховщик может требовать возместить понесенные выплаты в регрессном порядке, так как при оформлении страховки не была предоставлена диагностическая карта.

Способ популярен среди автовладельцев, не желающих проходить ТО и покупающих автомобиль на короткий срок.

Приобретение фальшивой страховки за меньшие деньги

Объявление о продаже поддельных полисов можно увидеть в сети и СМИ. Стоимость такого ОСАГО гораздо ниже при сравнении с договором, оформленным в соответствии с законом.

Для его оформления не потребуется прикладывать ТО. Документ содержит данные о машине, страхователе, собственнике и печать страховщика.

Как правило, такие полисы покупаются для предъявления сотрудникам ГИБДД, которые при остановке транспорта проверяют наличие страховки.

В случае аварии фальшивая страховка не имеет никакой силы. Потому весь ущерб, понесенный потерпевшими, владельцу такого полиса придется возмещать из собственных средств.

Страховая компания сама выдает направление на станцию ТО

Известны страховщики, предлагающие выписку полиса и направления в пункт прохождения техосмотра. Направление действительно в течение короткого периода времени.

За него придется заплатить вне зависимости от стоимости полиса. Довольный страхователь получает страховку и забывает о ТО.

При страховом случае страховая компания откажет в выплате, если страхователь не прошел нужную процедуру. За страховщиком остается право регрессного требования и он через суд может взыскать потраченные средства.

Как показывает практика, ездить с ОСАГО без техосмотра можно, но очень часто при ДТП владельцу такого полиса придется раскошелиться на восстановление своего автомобиля и возместить ущерб, причиненный другим участникам аварии.

Потому, гораздо выгоднее и надежнее оформлять договор в рамках закона.

Поделиться своим опытом оформления страховки без ТО в комментариях. Задавайте вопросы или записывайтесь на бесплатную консультацию к нашему онлайн-юристу. Для этого заполните специальную форму.

Если статья понравилась, ставьте лайки, делитесь в социальных сетях. Подписавшись на обновления, вы будете регулярно получать полезную информацию по автострахованию.

Какие факторы влияют на цену ОСАГО?

Стоимость автострахования зависит от разных факторов. Сам полис имеет не очень высокую цену, его могут себе позволить все владельцы транспортных средств.

Но она не фиксирована, узнать стоимость для вашего авто и региона можно в специальном калькуляторе ОСАГО. Они представлены на сайтах практически всех компаний, которые предоставляют услуги оформления полиса.

На формирование цены автострахования могут влиять следующие факторы:

- Место регистрации человека, который является владельцем транспортного средства. В разных регионах стоимость ОСАГО будет разной. Это обязательно нужно учитывать во время оформления.

- Тип транспортного средства. Стоимость полиса также будет зависеть от того, какое у вас ТС. Для легкового авто цена страхования будет ниже, чем для восьмиместного автобуса, например.

- Наличие франшизы. Страховые компании предлагают полисы с франшизой и без нее. Это влияет на конечную стоимость полиса.

- Использование транспортного средства. На цену полиса будет влиять назначение автомобиля. Если на своем авто вы работаете таксистом, то цена страхования будет выше.

- Льготы. Некоторые компании предлагают выгодные скидки, предложения и льготы. Меньше за ОСАГО могут платить инвалиды 1 группы, участники военных действий и так далее.

- Оформление электронного полиса. Страховые дают скидки тем, что оформляет полис ОСАГО электронного типа. Оформить его можно за несколько минут.

Страховка в 2024 году, вероятно, чуть повысится.

Изменения в тарифах в 2024

В 2024 году планируют ввести изменения в тарифы ОСАГО. Основная задача – это либерализация полиса. То есть, власти хотят отказаться от государственного регулирования цен на обязательное автострахование. Либерализовать коэффициенты – означает повысить добровольные коэффициент. Делать это будут поэтапно.

На данный момент тарифы и коэффициенты полностью регулирует Центральный Банк России. Но переход на курс либерализации даст возможность страховым компаниям самостоятельно устанавливать КБМ (коэффициент бонус-малус), который отображает, попадал ли водитель в аварии, стаж вождения и так далее.

Еще одно изменение в ОСАГО в 2024 году – это страховой коридор. Его планируют расширить. Центральный Банк планирует изменить страховой коридор. Он может быть на 20 процентов быть выше или ниже. Система бонус-малус будет реформирована. Планируется изменить тарифы «возраст-стаж».

Начало либерализации припадет на начало 2024 года. При этом внедрять эту систему планируют в небольших городах, так как именно там в первую очередь нужно понизить стоимость обязательного автострахования.

Новые правила техосмотра

С начала 2022 года техосмотр транспортного средства является необязательным. Владельцам личных автомобилей и мотоциклов данную процедуру можно не проводить.

Но документ можно понадобиться в следующих случаях:

- Если вы продаете транспортное средство, которому более 4 лет. Документ требуется, если вам нужно провести регистрацию в ГИБДД.

- Если у вас авто, которое используется компаниями в коммерческих целях, то технический осмотр проводить нужно обязательно.

- Требуется для грузовых автомобилей, пассажирских, специального автотранспорта.

Почему отменили обязательное получение техосмотра? Изначально меры хотели даже ужесточить. Но позже власти решили, что владельцы транспортных средств тратят много сил, денег и времени на получение документа.

При том, что проверка осуществляется не всегда по нормам. Еще одна особенность – это недостаточное количество пунктов технического осмотра. Особенно эта проблем остро стояла в регионах.

Если не пройти вовремя техосмотр тем, кто попадает в категорию «обязательного оформления», то будет выписан штраф. В день будет выписываться 1 штраф на 2000 рублей. Фиксировать нарушение будет камера.

Увеличится ли стоимость страхового полиса в 2024 году?

Изменения ОСАГО в 2024 году коснутся не всех водителей. Тех, кто управляет легковым автомобилем, ждут расширения установленных, базовых тарифов почти на 10 процентов (как вниз, так и вверх). Общественный транспорт (маршрутные такси, троллейбусы, трамваи) также ждут изменения.

Базовые тарифы изменяться 4,9 процентов. Обратите внимание, что это изменение также ждет и компании, которые занимаются нерегулярными перевозками. Тарифы для специализированного транспорта, такси могут измениться почти на 30 процентов.

То есть, водителями легковых авто, чтобы определить страховой коридор, нужно от базовой суммы, которая определяется массой факторов, вычесть или прибавить 10 процентов. А вот таксистам нужно внести изменения на 30 процентов.

Изменения также будут связаны и другими факторами:

- если водитель имеет большой опыт, то будет действовать дополнительная скидка на автострахование в 8 процентов;

- те, кто ни разу не попадал в ДТП и ездит аккуратно, будет скидка 6 процентов;

- автострахование 2024 неопытным водителям теперь будет дороже – чем меньше стаж, тем выше стоимость.

По новым расчетам, если водитель попал в аварию за 365 дней более, чем три раза, стоимость обязательного автострахования теперь будет повышаться. Повышение будет почти в 4 раза. Если водитель ездит аккуратно и не попадает в ДТП, то можно ждать уже скидку не в 50 процентов, а в 54.

Территориальные коэффициенты

На данный момент существует 262 территориальных коэффициента. В 2024 году изменения ждет всего 74 из них. Из них практически все большие города ждут понижения.

Вот основные из них:

- Москва – было 1,9, стало 1,8;

- Московская область – было 1,6, стало 1,5;

- Санкт-Петербург – было 1,72, стало 1,6;

- Ленинградская область – было 1,27, стало 1,24;

- Уфа – было 1,7 стало 1,6;

- Казань – было 1,9 стало 1,8;

- ЕКБ – было 1,7 стало 1,6.

А вот коэффициент для небольших городов будет увеличен в 2024 году. Это связано с тем, что было зафиксировано большое количество мошеннических случаев. Именно поэтому расходы, которые могут стать причиной этому, будут автоматически включены в стоимость обязательного страхования.

Возрастание коэффициентов будет ждать:

- Чеченская Республика – было 0,64, стало 0,76;

- Дагестан – было 0,7, стало 0,9;

- Севастополь и Симферополь – было 0,6, стало 0,7.

Увеличение выплат по ОСАГО в 2024 году

Изменения в ОСАГО с 2024 года также будут касаться и выплат по страховым случаям. Банк России планирует увеличить максимальную сумму выплат. Если во время ДТП человеку был нанесен тяжкий вред здоровью или произошла смерть, то выплата может составлять от 500 тысяч рублей до 1 миллионов.

В эту сумму не будут входить износы деталей. Но такие изменения могут повлечь за собой и повышение базовых тарифов автострахования ОСАГО: от 20 до 27 процентов.

Штраф за отсутствие ОСАГО

ОСАГО – это обязательное автострахование. Именно поэтому согласно Кодекс административных правонарушений Российской Федерации за езду без данного документа можно получить штраф. Если вы попали в аварию, и на тот момент у вас не было действующего полиса, то все расходы водитель будет покрывать самостоятельно.

Помимо этого владельца авто также будет ждать штраф. Он будет составлять в 2024 году 800 рублей. Это в том случае, если полис не был зарегистрирован.

Если же у вас есть полис, но он по каким-то причинам остался дома (то есть, нет самой «бумажки), то штраф будет составлять всего 500 рублей. Стоимость ОСАГО в 2024 году будет куда дешевле, чем постоянная оплата штрафов.

Обратите внимание, что штрафовать за отсутствие полиса будут не только работники ГИБДД, но и камеры. В день можно получить несколько штрафов на сумму 2 тысячи рублей.

Лучше всего не рисковать и оформить обязательное страхование. В случае, если у вас нет времени этого делать, то оформить электронный вариант документа. Сделать его можно всего за несколько минут.

Итак, изменения в ОСАГО 2024 будут как положительные для водителей, так и негативные. Все зависит от стажа вождения, опыта, количества аварий, региона проживания.

Новые правила расчет тарифов ОСАГО

Новые правила расчета тарифов действуют с августа 2020 года. Тогда было введено понятие «коэффициента страховщика». Это, по своей сути, наценки, закладываемые в стоимость страховки с помощью специально разработанных технологий, на основе нескольких десятков критериев. И именно они влияют на то, какой будет стоимость ОСАГО в 2024 году.

Согласно новым правилам расчета, на стоимость полиса могут влиять не только стаж вождения, наступление в предыдущий период страхового случая или серьезное нарушение ПДД, но и:

- пол;

- возраст;

- марка машины;

- цвет кузова;

- профессия водителя.

И это далеко не исчерпывающий список. Всего таких факторов – около 60. Решать, использовать ли в расчете стоимости полиса все факторы, которые не запрещены Центробанком, имеют право сами страховые компании. Но их полный перечень должен быть опубликован на официальном сайте страховщика.

В настоящее время стоимость базовой ставки полиса может варьироваться в пределах от 2471 руб. до 5436 руб. Окончательная цена устанавливается в зависимости от количества примененных коэффициентов-факторов. И у каждой компании они могут быть своими. В расчетах цены полиса банки не имеют право использовать и учитывать:

- национальность водителя;

- вероисповедание;

- языковую принадлежность;

- должностное положение.

Это прямо запрещено Центробанком. Регулятор предупредил, что, если начнутся злоупотребления другими, пока разрешенными механизмами, будет рассмотрен вопрос об их ограничении.

Иные факторы в расчете стоимости

Страховщики, заключая договор автострахования в 2024 году, однозначно повысят тариф тем водителям, которые допустили серьезные нарушения правил дорожного движения:

- управляли автомобилем пьяными;

- превышали скорость более, чем на 60 км/час;

- проезжали на красный;

- выезжали на полосу встречного движения.

Избежать наценки не удастся, так как специализированные базы ГИБДД будут доступны страховщикам. Конечно, не в таком объеме, что любая компания сможет узнать все подробности правонарушения. Система просто выдаст положительный или отрицательный ответ о наличии того или иного противоправного события.

Кроме этого, уже сейчас существуют риски, что при расчете стоимости страховки в 2024 году будет устанавливаться наценка за ее электронное оформление. И Банк России предупредил страховые компании о недопустимости такого нарушения. Если для КАСКО повышать стоимость полиса при отсутствии автомобиля во время удаленной процедуры вполне обоснованно, то для ОСАГО это не объяснимо.

Ведь то, что пришел клиент в офис или решил застраховать свою ответственность через интернет, никак не влияет на цену вопроса.

Банки, ссылаясь на какие-то онлайн-издержки, стараются убедить ЦБ в необходимости повышения расценок на Е-ОСАГО. И, даже, пытаются выдавать в офисах документы, учтенные, как полученные удаленно. Мнение Банка России однозначно – это незаконно.

Подача заявки по новым правилам в 2024 году

По новым правилам, подать заявку на оформление ОСАГО может как собственник, так и водитель, который управляет автомобилем по согласию ее владельца. Для получения полиса необходимо предоставить следующие документы:

- заявление;

- паспорт гражданина;

- свидетельство о регистрации транспортного средства;

- если автомобиль не зарегистрирован, то предоставляется документ, подтверждающий право собственности или аренды;

- водительское удостоверение;

- для автомобилей, старше 3-х лет, нужна действительная диагностическая карта.

Как предоставлять документы, в виде оригиналов или в электронном варианте, решает страховая компания.

Как и раньше, оформить полис можно будет на сайте компании. Договор ОСАГО, в этом случае, придет на указанную страхователем электронную почту.

Оформить договор страхования автогражданской ответственности необходимо в течение 10 дней с момента приобретения автомобиля или иного ТС. Без него не встать на учет в ГИБДД или Гостехнадзоре.

21.01.2021 вышло постановление Правительства №28, допустившее операторов цифровых финансовых площадок (маркетплейсы) к информационной автоматизированной системе ОСАГО. Это делает их полноценными участниками страхового рынка. То, что маркетплейсы будут продавать полисы различных компаний, сделает более простым выбор доступной страховки и не должно сказаться на окончательной стоимости в сторону ее повышения.

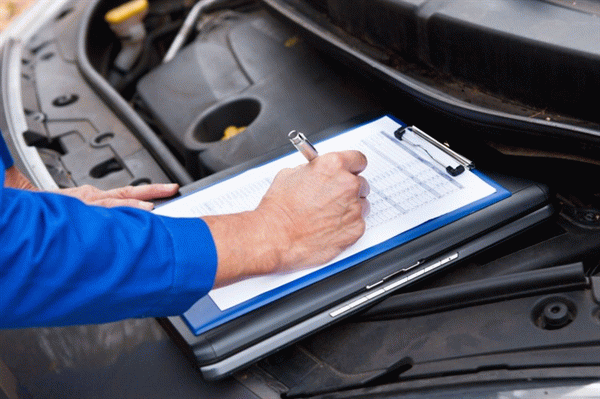

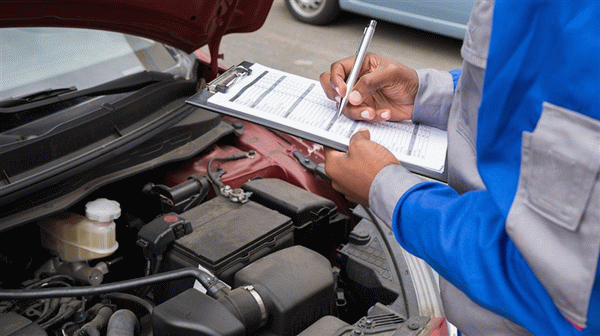

Как будет проходит техосмотр по новым правилам

Новые правила техосмотра вступили в силу в 2022 году. Обязательный техосмотр для ОСАГО отменен, но все-таки в некоторых случая его придется пройти:

- при продаже авто старше 4 лет

- при постановке на учет автомобиля старше 4 лет

- при внесении существенных изменений в конструкцию транспортного средства

Итак, чтобы пройти техосмотр, нужно приехать в сервис, который авторизован Российским союзом автостраховщиков и ГИБДД.

Процесс осмотра транспортного средства должен фиксироваться на фото с привязкой к координатам сервиса. Фотографии делаются до начала и после окончания процедуры. Информация о машине и результатах техосмотра оформляется в виде диагностической карты и вносится в базу данных ЕАИСТО, перешедшую в ведение МВД.

В случае выявления фальсификации карта аннулируется, а сервис привлекается к ответственности с наложением штрафа в размере 300 000 руб. Владельца машины об этом никто информировать не обязан, а в случае наступления страхового случая никакого возмещения не будет. Платить за причиненный ущерб придется в полном объеме.