Налоговый контроль представляет собой комплексную и целенаправленную систему экономико-правовых действий компетентных органов гос-ной власти, котор базируется на законодат-ве в области н/о-ния и направлена на сбор и анализ информации об исполнении н/пл-щиками обязанности по уплате налогов.

Цель проведения налогового контроля — выявление фактов нарушения н-вого законодательства, их пресечение, обеспечение достоверности данных о полноте и своевременности уплаты налогов и сборов, а также проверка законности операций и действий и привлечение к ответственности н/пл-щиков.

Налоговый контроль явл-ся необходимым условием функционир-ия н-вой системы. При отсутствии или низкой эффектив-ти н-вого контроля трудно рассчитывать на то, что н/пл-щики будут своевременно и в полном объеме уплачивать налоги и сборы. Т.о., н-вый контроль позволяет пополнять гос-ный бюджет и дисциплинировать н/пл-щиков.

Перед налоговым контролем стоят следующие задачи: обеспечить полноту и своевременность выполнения н-вых обязательств перед бюджетом; содействовать правильному ведению бухгал-ского и составлению н-вого учета и отчетности; обеспечить соблюдение действующего н-вого законодат-ва; выявить и пресечь н-вые правонарушения.

Методы налогового контроля — это совокупность приемов и способов, с помощью котор контролирующ органы осущ-ют н-вый контроль. При проведении н-вого контроля уполномоченные органы применяют общенаучные методы: диалектический подход; принципы логического и системного анализа; методы экономического анализа и статистических группировок; визуальный осмотр; выборочная проверка документов и др.

Можно выделить четыре формы н-вого контроля: гос-ный н-вый учет (направлен на решение задач, связанных с учетом лиц, на котор могут возлагаться н-вые обязат-ва, а также иных, значимых для целей н/о-ния элементов); мониторинг и оперативный налоговый контроль (основной задачей явл-ся получение объективной инф-ции о текущей деят-ти н/пл-щиков, в том числе контроль н-вых поступлений); камеральный и выездной налоговый контроль (задачей явл-ся контроль исполнения н-вых обязательств); административно-налоговый контроль.

ОДНОЙ ИЗ САМЫХ РАСПРОСТР-ЫХ ФОРМ ОСУЩЕСТВЛЕНИЯ Н-ВЫМИ ОРГАНАМИ КОНТРОЛЯ ПОЛНОТЫ И СВОЕВРЕМЕННОСТИ УПЛАТЫ НАЛОГОВ ЯВЛЯЮТСЯ КАМЕРАЛЬНЫЕ Н-ВЫЕ ПРОВЕРКИ, КОТОР ПРОВОДЯТСЯ В ОТНОШЕНИИ КАЖДОГО Н/ПЛ-ЩИКА. Камеральная проверка проводится по местонахождению н-вого органа. Для выполнения камеральной проверки н/пл-щик представляет в н-вые органы н-вые декларации по уплачиваемым налогам, а также бухгалтерскую отчетность.

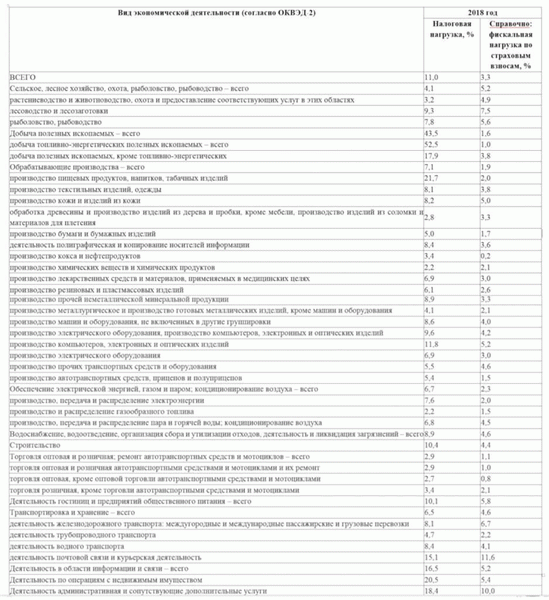

Для чего нужен коэффициент налоговой нагрузки компании

Коэффициент налоговой нагрузки – это показатель, который используют налоговики, когда анализируют детальность компаний и выбирают, кого включить в план выездных проверок. Чем меньше налоговая нагрузка, тем больше вероятность, что организацию заподозрят в нарушении НК РФ и включат в план.

В Приказе ФНС от 30.05.2007 № ММ-3-06/333@ «Об утверждении Концепции системы планирования выездных налоговых проверок» приведены критерии, по которым организация попадает в зону риска при составлении плана проверок. Первый пункт в списке – налоговая нагрузка на бизнес меньше, чем в среднем по отрасли.

Кроме того, показатель налоговой нагрузки в числе прочих используют и банки, когда решают, выдавать ли организации кредит. А еще банки контролируют налоговую нагрузку в целях соблюдения «антиотмывочного» закона от 07.08.2001 № 115-ФЗ. Так, согласно Методическим рекомендациям ЦБ РФ № 18-Р, утвержденным в 2017 году, если сумма оплаты налогов меньше 0,9% от общего оборота по счёту, то это признак «плохого» клиента.

Банк может отказать в обслуживании такому клиенту.

Как рассчитать налоговую нагрузку организации

Согласно Приказу ФНС от 30.05.2007 № ММ-3-06/333@ совокупную нагрузку считают как соотношение всех уплаченных налогов.

В письме от 29.06.18 № БА-4-1/12589@ ФНС конкретизировала порядок расчета:

выручку нужно брать без НДС и акцизов;

в сумму налогов включают и уплаченный НДФЛ;

страховые взносы в расчет не включают.

Полученный показатель надо сравнивать с данными из Приложения 3 того же приказа, где ФНС ежегодно публикует усредненные данные по отраслям.

В таблице справочно приводится и фискальная нагрузка по страховым взносам.

Пример

Строительная организация по данным налоговых деклараций уплатила за 2018 год 950 тыс. руб. налогов, включая НДФЛ. Страховые взносы – 430 тыс. руб. Выручка организации за 2018 год без НДС составила 10,5 млн руб.

Суммарная налоговая нагрузка:

950 000 / 10 500 000 * 100 = 9,05

Налоговая нагрузка по страховым взносам:

430 000 / 10 500 000 = 4,1

Сравним полученные коэффициенты со средней нагрузкой по отраслям за 2018 год. Для строительства среднее значение совокупной нагрузки – 10,4, по страховым взносам – 4,4.

У компании из нашего примера показатели ниже среднеотраслевых, а значит она попадает в зону риска и ее, скорее всего, включат в план проверок.

Бывает, что некомпетентные инспекторы при расчете налоговой нагрузки берут не все показатели, например, только налог на прибыль, а сравнивают со среднеотраслевой нагрузкой из указанного письма. Так они получают неверную картину с заниженной налоговой нагрузкой и запрашивают у организации пояснения. В такой ситуации направьте в налоговую свой расчет, с учетом всех налогов, и пояснения к расчету.

Проверить налоговую нагрузку компании и сравнить ее со среднеотраслевыми показателями можно с помощью специального сервиса на сайте ФНС «Налоговый калькулятор для расчета налоговой нагрузки» . Он подходит для тех, кто платит налоги по общей системе налогообложения.Сервис позволяет сравнить свою налоговую нагрузку, в том числе по отдельным налогам, со средними значениями по отрасли в разрезе регионов. Также в сервисе есть информация о среднем уровне зарплаты, рассчитанном на основе справок 2-НДФЛ.

Любая организация хочет платить поменьше налогов. Это нормально и не запрещено, если не применять незаконные методы оптимизации. С другой стороны, стоит компании снизить платежи и отклониться от средних цифр по отрасли – к ней приходят с проверкой.

1C-WiseAdvice тщательно следит за тем, чтобы нагрузка всегда оставалась в безопасной зоне и не отклонялась от референтных значений больше, чем на 10%. Это позволяет не привлекать внимания ФНС и снизить риск выездной налоговой проверки практически до нуля.

Варианты налоговой оптимизации , которые мы предлагаем, разрабатываются индивидуально с учетом бизнес-структуры и особенностей деятельности вашей компании. Они абсолютно законны и безопасны.

Рыночное равновесие и косвенные налоги

Именно таково влияние косвенных (по-товарных) налогов, к которым в России относятся, в частности, налог на добавленную стоимость (НДС), таможенные пошлины и акцизы на некоторые виды товаров (бензин, табак, алкогольная продукция и др.). Механизм уплаты этих налогов предполагает, что покупатель платит за товар цену с надбавкой в виде косвенного налога, а продавец перечисляет сумму, равную величине налога, в бюджет государства.

В качестве примера допустим, что государство ввело акцизный налог (Т) в виде фиксированной суммы платежа на каждую единицу товара ( рис. 4.21).

Продавец вынужден будет запрашивать за любое количество товара цену большую прежней на величину налога. График отражает эту ситуацию сдвигом кривой предложения вверх на величину Т. При взаимодействии этой кривой со спросом установится точка равновесия , которой будет соответствовать новое, уменьшенное равновесное количество и новая, повышенная равновесная цена ().

Это значит, что покупателю придется платить больше, чем до введения налога. Но не выиграет и продавец. Ведь из продажной цены каждого товара ему придется отдать государству сумму, равную величине налога. В результате «цена за вычетом налога», т.е. то, что реально достанется продавцу, составит только , что явно меньше .

Сумма налоговых поступлений государства будет равна ставке налога, помноженной на число проданных товаров (). На графике они составят прямоугольник . При этом произойдет распределение налогового бремени: часть налога будут платить покупатели, часть — продавцы.

Соответствующие части упомянутого прямоугольника мы пометили словами «покупатель» и «продавец».

Обратим внимание на то, что налоговые платежи располагаются точно в той части графика рыночного равновесия, где прежде располагались излишки потребителя и производителя (см. рис. 4.7).

Другими словами, государство с помощью налогов изымает в свою пользу часть тех и других. При этом заштрихованный на рис. 4.21 треугольник , отражающий еще одну часть сокращения объема излишков потребителя и производителя, не войдет и в доходы государства, т.е.

просто пропадет, не доставшись никому. Поэтому его можно определить как чистые потери общества, связанные с налогообложением.

Рыночное равновесие и субсидии

Своего рода антиподом налогов являются государственные субсидии, или дотации, т.е. доплаты производителю. Чтобы стимулировать производство некоторых товаров, государство может взять на себя часть затрат производителя.

Так, оно может поддержать убыточную шахту, чтобы не допустить ее закрытия. Или национальное сельскохозяйственное производство, чтобы миллионы фермеров не стали безработными. Или высокотехнологичный проект, чтобы закрепить лидерство своей страны в определенной области техники.

Соответствующая ситуация изображена на рис. 4.22.

Субсидия (Н) вызывает понижение кривой предложения из положения S в положение . Тем самым возникает новая точка равновесия и соответствующие ей равновесная цена и равновесный объем . Очевидно, что общая сумма затрат государства на субсидии составит произведение или (на графике) площадь прямоугольника .

За каждый проданный товар производитель получит доплату Н, т.е. фактическая продажная цена товара с учетом субсидии для него будет равна . Легко заметить, что по сравнению с прежней равновесной ценой Р0 производитель получит ценовую надбавку в размере ().

То есть его выигрыш будет выражаться площадью трапеции . В свою очередь потребители заплатят за товары на () меньше, чем прежняя равновесная цена . Их выигрыш будет равен площади трапеции .

Обратим внимание на то, что из всей суммы субсидии величина, соответствующая заштрихованному треугольнику ОО1В, не досталась ни производителю, ни потребителю. Фактически это чистые потери общества от предоставления субсидии. Как и в случае с налогами, за искусственное отклонение точки равновесия от естественного уровня приходится платить — часть суммы дотации пропадает зря.

Распределение налогового бремени

Распределение налогового бремени, его воздействие на производство и потребление зависит в первую очередь от эластичности производства и предложения. Воспользуемся полученными знаниями об эластичности и проследим последствия этой зависимости.

Налоги и эластичность спроса

Например, при неизменной эластичности предложения налоги вводятся на двух рынках с различной эластичностью спроса ( рис. 4.23). При этом, чтобы сделать ситуацию особенно наглядной, предположим, что в первом случае спрос абсолютно эластичен, а во втором — абсолютно неэластичен.

В случае абсолютно эластичного спроса ( рис. 4.23 а) при введении налога равновесная цена не изменяется, зато заметно падает объем продаж. Действительно, именно к таким последствиям приводит сдвиг кривой предложения вверх при горизонтальной кривой спроса.

Cхожей (малый подъем цен, большое падение производства) ситуация будет и при просто высоко эластичном (а не абсолютно эластичном спросе), когда его кривая пройдет с небольшим наклоном.

И это понятно, если вспомнить, что эластичный спрос, как правило, предполагает наличие товаров-субститутов, т.е. товаров, замещающих данный товар в потреблении. Если чуть повысишь цену на такой товар, то спрос резко упадет, переключившись на товары-заменители.

В силу равенства старой и новой цен в изображенном на рис. 4.23 а экстремальном случае с абсолютно эластичным спросом потери потребителей отсутствуют. В более реалистичном случае эластичного спроса они возникнут, но будут невелики из-за близости цен без налогообложения и с налогообложением.

За единиц продукции потребителям придется заплатить немногим больше, чем до введения налога.

В то же время резкое падение производства после увеличения акцизного сбора способно разорить производителя, поскольку налоговое бремя ему придется нести в одиночку. Ведь цена не изменилась (или почти не изменилась в более реалистическом случае), а налог государству платить надо.

В случае абсолютно неэластичного спроса ( рис. 4.23 б), т.е. в ситуации, когда у потребителя нет возможности ни перейти от подорожавшего вследствие введения налогов товара к более дешевому, ни отказаться от него вовсе, равновесная цена поднимется сильно, а объем реализуемой продукции не сократится.

Рост налоговых поступлений в этих условиях будет велик (заштрихованный прямоугольник). Ведь не сократилось и налог уплачивается со всей этой товарной массы.

Распределение налогового бремени будет следующим: потери производителя равны нулю, а потребитель оплатит весь прирост цены. Все это хорошо видно на рисунке: цена больше на Т. Это значит, что за вычетом налогов производитель получит столько же, сколько получал (, или, что то же самое, ).

Зато всё повышение налогов Т отразится на повышении цены, т.е. его придется полностью оплатить потребителю.

При более реалистичных допущениях — неэластичном, но не абсолютно неэластичном спросе — на потребителя ляжет большая часть налогового бремени, но небольшая доля ляжет и на производителя.