- Для чего нужно рефинансирование ипотеки?

- Насколько существенной может быть экономия при рефинансировании?

- Чем рефинансирование кредита отличается от реструктуризации?

- В каких случаях можно выгодно рефинансировать кредит?

- В каких случаях рефинансирование невыгодно?

- Куда обращаться за рефинансированием?

- Сколько раз можно рефинансировать ипотеку?

- Как получить налоговый вычет при рефинансированном кредите?

- Можно ли объединить несколько кредитов с помощью рефинансирования?

- Может ли банк отказать в рефинансировании ипотеки? Что делать в таком случае?

- Виды рефинансирования ипотеки

- Как рассчитать экономию

- Когда лучше рефинансировать ипотечный кредит

- Этапы оформления

- Подача заявки

- Одобрение квартиры

- Снятие обременения

- Оформление залога по новой ипотеке

- Какие документы нужны при рефинансировании ипотеки

- В каких случаях банк может отказать

- Нюансы оформления

- Кредитный калькулятор с досрочным погашением

- Как происходит рефинансирование ипотеки — пошаговый план

- Технически тут возможны два варианта:

- Как рефинансировать ипотеку выгодно — считаем расходы и сравниваем самостоятельно

- Примеры расчета для сравнения вариантов рефинансирования ипотеки

Если вы взяли ипотеку, не исключено, что в момент ваш банк или другая кредитная организация сможет предложить более выгодные условия.

В этом случае имеет смысл взять новый кредит для того, чтобы досрочно погасить долг перед банком и выплачивать остаток по более низкой процентной ставке. Этот способ изменения условий кредита называется рефинансированием.

Нет времени читать инструкцию? Наши специалисты проконсультируют вас по любому вопросу, связанному с рефинансированием ипотеки. Это бесплатно!

Получить консультацию

Для чего нужно рефинансирование ипотеки?

Рефинансирование ипотеки поможет вам снизить ежемесячный платеж или уменьшить срок выплаты кредита.

Насколько существенной может быть экономия при рефинансировании?

На первый взгляд может показаться, что снижение 1–2% не очень значительно. Но в случае с ипотечными кредитами даже небольшое изменение процентной ставки может привести к огромной экономии.

Например, вы взяли кредит на 15 лет под 9% годовых, чтобы приобрести квартиру стоимостью 3 млн рублей. В этом случае ваш ежемесячный платеж составляет 30,5 тыс. рублей.

Через 2 года у вас появилась возможность воспользоваться ипотекой со ставкой 7,4% годовых. Вы можете взять кредит на 13 лет для выплаты остатка, который к этому моменту составит примерно 2,8 млн рублей. Ежемесячный платеж снизится до 28 тыс. рублей, а общая экономия благодаря рефинансированию составит около 400 тыс. рублей.

Чем рефинансирование кредита отличается от реструктуризации?

Заемщики часто путают два этих понятия. Рефинансирование происходит по инициативе клиента банка в случае, если он нашел более выгодные условия кредитования. Рефинансирование не влияет на кредитную историю.

К реструктуризации банк прибегает по просьбе заемщика, когда он по той или иной причине не может совершать регулярные выплаты по кредиту. Реструктуризация негативно сказывается на кредитной истории, и в будущем, если заемщик решит взять кредит, ему придется доказывать банку свою платежеспособность.

В каких случаях можно выгодно рефинансировать кредит?

Эксперты утверждают, что новая процентная ставка по кредиту должна быть по крайней мере на 1,3% ниже старой, чтобы рефинансирование было целесообразно.

Дело в том, что оформление нового кредита будет связано с целым рядом затрат. Необходимо будет оплатить оценку стоимости жилья (в среднем около 5 тыс. рублей), госпошлину при регистрации новой ипотеки (1 тыс.

рублей), покупку нового сертификата страхования недвижимости (около 10 тыс. рублей), оплатить повышенные проценты на время перехода на новую ипотеку (от 4 до 8 тыс. рублей), расходы на оформление пакета документов (до 10 тыс.

рублей). В зависимости от стоимости страховки оформление нового кредита будет стоить до 40 тыс. рублей.

Таким образом, затраты на оформление нового кредита окупятся примерно через 6–12 месяцев.

В каких случаях рефинансирование невыгодно?

В случае, если ипотека рассчитана банком на основе аннуитетных платежей (то есть сначала клиент выплачивает проценты банку, а затем — долг), после того, как прошло больше половины срока кредита, рефинансирование уже нецелесообразно.

Куда обращаться за рефинансированием?

Обратитесь в банк, в котором у вас оформлена ипотека. Возможно, он сможет предложить более низкую процентную ставку. Это избавит от необходимости повторного сбора значительной части документов.

В случае, если ваш банк по каким-то причинам не готов рефинансировать ипотеку, можно рассмотреть предложения других организаций.

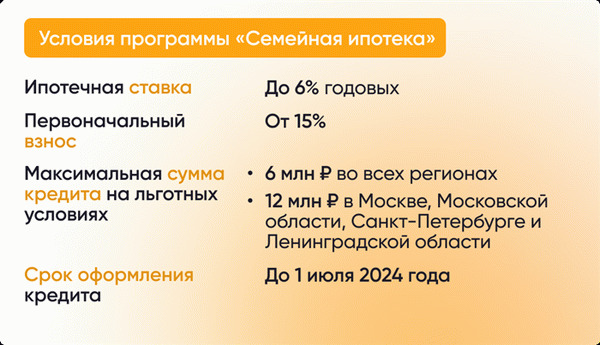

Также рекомендуем обратить внимание на федеральную программу «Семейная ипотека». Она позволяет рефинансировать кредит на льготных условиях (по ставке до 6% годовых).

Сколько раз можно рефинансировать ипотеку?

Законодательство не запрещает рефинансировать кредит несколько раз. Но как правило банки не позволяют прибегать к данному инструменту ранее чем через полгода после получения кредита.

Как получить налоговый вычет при рефинансированном кредите?

Последовательность действий при получении налогового вычета по рефинансированному кредиту остается такой же, как и в обычной ситуации.

Важно проследить, чтобы в новом кредитном договоре на оформление ипотеки была ссылка на реквизиты изначального ипотечного договора.

Подробности о способах получения налогового вычета можно узнать в материале «Как сэкономить до 2 млн рублей на ипотеке?»

Расскажем о том, как сэкономить до 2 млн. рублей на ипотеке!

Можно ли объединить несколько кредитов с помощью рефинансирования?

Рефинансировать можно сразу несколько кредитов. Например, объединить ипотечный кредит с потребительским кредитом на покупку автомобиля. Но стоит учитывать, что в данном случае человек потеряет право на получение налогового вычета.

Может ли банк отказать в рефинансировании ипотеки? Что делать в таком случае?

Банк может отказать в рефинансировании в тех же случаях, что и при оформлении обычной ипотеки. Рассмотрим наиболее частые причины:

Отрицательная кредитная история

Первое, на что обращают внимание банковские работники при оформлении ипотеки – это кредитная история. Наличие просрочек и неоплаченных задолженностей по кредитам (особенности по ипотеке, которую вы планируете рефинансировать) может стать веским основанием для того, чтобы отклонить заявку на перекредитование;

Недостаточный уровень доходов

При принятии решения о возможности выдачи нового кредита банки всегда анализируют доходы и расходы потенциального клиента. Во внимание принимается не только уровень заработной платы, но и наличие у заемщика потребительских кредитов и других финансовых обязательств (например, обязанности платить алименты или содержать иждивенцев).

Если банк посчитает, что заемщик не сможет обслуживать ипотеку, с большой долей вероятности последует отказ. Для того, чтобы избежать необоснованных решений, следует предоставить в банк максимальное количество информации о своих доходах (в частности, для этих целей вполне подойдет справка о доходах, которую можно получить у работодателя);

Незаконные перепланировки в квартире

При рефинансировании ипотеки квартира переходит в залог к новому банку и является гарантией того, что кредит будет выплачен. По этой причине кредитная организация заинтересована в том, чтобы недвижимость не имела незаконных перепланировок, которые могут отразиться на стоимости жилья.

Если банк все же отказался рефинансировать ваш кредит, прежде всего стоит попытаться выяснить у представителей банка причины. Вполне возможно, что вы сможете устранить причины и обратиться в другой банк через некоторое время.

Банк не одобрил рефинансирование? Получите консультацию у наших специалистов — мы расскажем, что можно сделать.

Виды рефинансирования ипотеки

К основным формам рефинансирования ипотеки относят:

- Целевой кредит на погашение имеющейся задолженности. Заемщик получает необходимую сумму денег на счет и закрывает долг по ипотечному договору в другом банке. Такой вариант возможен только при предоставлении залога.

- Ипотека на более выгодных условиях. Заемщик оформляет займ с более низкой процентной ставкой в новом банке. При использовании такой схемы долг по старому договору закрывается. А ежемесячные платежи производят по новому договору, но на более лояльных условиях. Сумма выплат снижается.

- Смена валюты кредита. Если первоначальный договор по ипотеке был оформлен в иностранной валюте, то в ежемесячный взнос включают комиссию за конвертацию. Рефинансирование со сменой валюты поможет сэкономить на этих выплатах и стабилизировать стоимость недвижимости на фоне растущего курса валют.

- Изменение срока погашения долга. Чем длительнее срок действия договора, тем выше переплата по процентам. Уменьшение срока выплат позволит снизить сумму процентных начислений на сумму основной задолженности.

Как рассчитать экономию

Чтобы рассчитать выгоду при рефинансировании ипотеки, нужно знать:

- Остаток задолженности на дату заключения договора по рефинансированию ипотеки. Эту информацию можно найти в мобильном приложении или личном кабинете на сайте банка.

- Рассчитать выплаты на тот же срок, но на условиях договора в новом банке. За счет более низкой процентной ставки сумма переплаты будет ниже. Разница между переплатой по процентам по текущему и новому договору и будет суммой экономии.

- Рассчитать расходы по кредиту в новом банке. При этом используют тот срок, который предлагается при рефинансировании. Исходя из процентной ставки и срока вычислить переплату по процентам. Полученный результат сравнить с текущим графиком платежей.

- Учесть дополнительные затраты на переоформление кредита: страхование объекта недвижимости и жизни заемщика, комиссии банка — они могут быть разными в разных организациях.

Когда лучше рефинансировать ипотечный кредит

Рефинансирование ипотеки выгодно, если:

- займ оформлен несколько лет назад и можно выбрать ипотечные программы с более выгодными условиями

- основная часть кредита погашена на 50% или более

- разница между текущей ставкой и той, по которой оформлена ипотека, составляет более 1%

- вы подходите под одну из программ господдержки

Ознакомиться с актуальными тарифами можно на сайте выбранного банка. Также следите за величиной ключевой ставки Центробанка России: ее изменение влияет на базовую ставку по ипотеке.

Этапы оформления

Процедура рефинансирования схожа с получением ипотеки и включает в себя несколько этапов.

Подача заявки

Сделать это можно онлайн на сайте банка. При заполнении заявки на рефинансирование уделите особое внимание пункту о доходах. Укажите сумму и документ, который ее подтвердит. Это может быть:

- справка о доходах 2НДФЛ или 3НДФЛ

- налоговая декларация, если заемщик ИП

- выписка с личного банковского счета

- справка о пенсионных начислениях, если заемщик достиг пенсионного возраста

- также понадобится паспорт

Одобрение квартиры

После того получения положительного ответа по заявке, нужно получить одобрение по квартире. От вида объекта недвижимости и его стоимости зависит окончательное решение банка о рефинансировании ипотеки.

Банк тщательно изучает документы по квартире и по первому кредиту. От соответствия оценочной стоимости недвижимости рынку будут зависеть условия по новому кредиту.

Снятие обременения

Вывод квартиры из-под залога по рефинансируемому договору выполняется:

- по заявлению заемщика на основании закладной с отметкой банка о выполнении кредитных обязательств

- по совместному заявлению с банком — документы подаются в МФЦ

- по заявлению банка — вся процедура проходит без участия заемщика

Если при подписании ипотечного договора закладная не оформлялась, снять обременение может представитель банка единолично или с участием заемщика.

Оформление залога по новой ипотеке

При рефинансировании есть такое понятие — переходный период. Это промежуток времени, когда новый ипотечный договор уже подписан, но обременение на объект еще не наложено. Обычно в этот период применяется базовая ставка по ипотеке без дисконтов и льгот, положенных заемщику по новому договору.

Поэтому в интересах заемщика как можно быстрее оформить залог. Все условия по переходному периоду и наложению обременения оговариваются в договоре на ипотеку.

Какие документы нужны при рефинансировании ипотеки

Для оформления договоров нужно составить заявление на рефинансирование. К нему прикладывают:

- Личные документы заемщика, созаемщика и поручителя, если они есть. Сюда относят паспорт гражданина РФ, ИНН, СНИЛС, справку о доходах: 2НДФЛ, выписку с личного счета, выписку из ПФР. Также предоставляют брачный контракт, если он есть, нотариально заверенное согласие второго из супругов на передачу квартиры в залог банку. Если есть несовершеннолетние дети или ипотека оформлялась с использованием материнского капитала — одобрение социальных органов опеки и попечительства, обязательство о выделении долей детям.

- Документы по старому кредиту. Кредитный договор, график платежей, справка об остатке по основной сумме долга и процентам, сведения о существующей задолженности по платежам, если они есть, или об их отсутствии за последний год, справку с реквизитами для перечисления долга.

- Документы на квартиру. Договор купли-продажи, выписку из ЕГРН, полученную после снятия обременения, заключение о стоимости квартиры от независимого оценщика, технический паспорт из БТИ, кадастровый план для частных строений, квитанцию, или выписка со счета об уплате полной стоимости квартиры, акт-приема передачи, свидетельство о праве собственности и справку об отсутствии задолженности по коммунальным платежам.

Также банку нужно предоставить страховку на квартиру или дом, полис страхования жизни заемщика.

В каких случаях банк может отказать

При рефинансировании банк имеет право отказать на этапе рассмотрения заявки и до заключения договора, если:

- заемщик хочет рефинансировать ипотеку второй или третий раз;

- по кредиту есть текущая задолженность, которая возникла в течение 3 месяцев на дату подачи заявки;

- сумма по ипотечному договору не соответствует условиям по рефинансированию;

- оценка квартиры не соответствует рынку;

- ипотека зарегистрирована меньше полугода назад;

- у заемщика плохая кредитная история;

- в заявлении или документах обнаружены неточности, ошибки или недостоверная информация.

Если несоответствия несущественные, срок действия отказа длится 2–3 месяца. Это период, за который заемщик может исправить недочеты, и подать новую заявку. Если при подаче документов обнаружены серьезные нарушения — банк выносит бессрочный отказ.

Нюансы оформления

Есть особенности при рефинансировании ипотеки по ДДУ и с участием материнского капитала. При долевом участии право собственности на квартиру у заемщика наступает после окончания строительства и сдачи дома в эксплуатацию или с момента погашения полной стоимости по договору. Если заемщик брал в ипотеку только часть стоимости и остаток не погашен, права собственности на объект нет.

В этом случае банку предоставляется не залог, а право требования по ДДУ. При таком виде ипотеки залог оформляют два раза: на право требования и на объект недвижимости после его сдачи. Также заемщику нужно провести две оценочные экспертизы:

- на этапе строительства оценивают стоимость права требования по ДДУ

- после сдачи в эксплуатацию — рыночную цену квартиры

Чтобы рефинансировать кредит с участием материнского капитала, заемщик должен получить согласие от органов опеки и попечительства. Также по закону после погашения ипотеки нужно выделить долю ребенка в приобретенной квартире. Это необходимо сделать в течение 6 месяцев со дня погашения первой ипотеки.

Кредитный калькулятор с досрочным погашением

Далее поговорим подробнее о случаях, когда целью является снижение общих расходов по выплате оставшейся части кредита. Вместе с тем, информация о простейших приемах анализа будет полезна и тем, кто преследует иные цели рефинансирования ипотеки.

Как происходит рефинансирование ипотеки — пошаговый план

- В зависимости от цели будущего рефинансирования кредита, собрать предложения банков. На самом первом этапе нецелесообразно массово рассылать заявки во все доступные кредитные организации, лучше воспользоваться открытой информацией на сайтах.

- Отобрать 4-5 банков с привлекательными ставками и проверить, действительно ли они позволяют улучшить условия кредитования по сравнению с действующей ипотекой. О том, как это сделать, расскажем далее.

- Выбрать 2-3 лучших банка по итогам вашей оценки и уточнить у их сотрудников, какие дополнительные условия они выдвигают — например, страхование, комиссии, обязательные платные услуги. Не будет лишним выяснить, как банк относится к возможности повторной перекредитовки в будущем, ведь срок ипотеки очень долог. Не исключено, что вы захотите снова поменять параметры кредита.

- С учетом новых данных повторить расчет полной стоимости кредита и принять решение. В процессе общения со специалистами банков нельзя позволить им втянуть вас в оформление документов. Наличие нескольких кредитных заявок приведет к нескольким запросам в бюро кредитных историй, что отрицательно скажется на вашем кредитном рейтинге. Как следствие, может оказаться недоступен кредит от банка с лучшими условиями.

- Узнать о рефинансировании ипотеки в своем банке: запросить информацию о том, можно ли это сделать по действующему кредиту. Для своих клиентов с хорошей кредитной историей банк может предложить очень привлекательные условия, поскольку риски по таким заемщикам минимальны. Кроме того, вам не придется тратить много времени и денег на перекредитовку в своем банке, многие документы о вас и о вашей недвижимости там уже есть.

- Проанализировать всю информацию, которую удалось собрать, и принять окончательное решение.

- Подать заявку на рефинансирование ипотечного кредита и собрать документы по перечню банка.

- Внимательно изучить и подписать необходимые документы,

- Погасить предыдущий долг и перевести ипотеку на новый банк. Это делается совместно с сотрудником банка — со старым банком снимаете обременение на квартиру, с новым — накладываете.

Технически тут возможны два варианта:

- Сначала подается заявление на снятие старой ипотеки, через 3 дня Росреестр исполняет его, затем подается заявление на наложение обременения на недвижимость по новому кредиту. Все это время новый банк несет риск по кредиту без обеспечения, ведь фактически деньги вам выданы, а залог не оформлен.

- Старый банк до выдачи вам денег дает письменное согласие на регистрацию новой ипотеки «поверх» старой, затем ее регистрируют, новый банк выдает вам деньги, вы гасите старый кредит и снимаете со старым банком первую ипотеку. В итоге новый банк рискует значительно меньше, но появляется риск у старого банка, поэтому такая схема используется реже.

При любых операциях с недвижимостью необходимо контролировать ее правовой статус в Росреестре, поскольку любые ошибки и неточности здесь могут очень дорого обойтись. В частности, при гашении ипотеки или при рефинансировании снятие обременения не происходит автоматически, как многие до сих пор считают. Если у вас на руках нет выписки из Росреестра об отсутствии обременений на квартиру, то нужно обязательно ее получить и сохранить в числе правоустанавливающих документов на жилье.

Заказать выписку можно как лично, так и через интернет. Удобно использовать круглосуточный официальный сервис ЕГРН.Реестр, который сформирует юридически значимый документ из государственной базы Росреестра и пришлет его на электронную почту.

Как рефинансировать ипотеку выгодно — считаем расходы и сравниваем самостоятельно

В некоторых договорах ипотеки предусмотрено ограничение минимального срока, до истечения которого заемщик не имеет права проводить рефинансирование или досрочное погашение кредита, могут быть установлены штрафные санкции за нарушение.

Однако не менее важно учитывать другой вопрос: через какое время можно сделать рефинансирование ипотеки, чтобы это было выгодно?

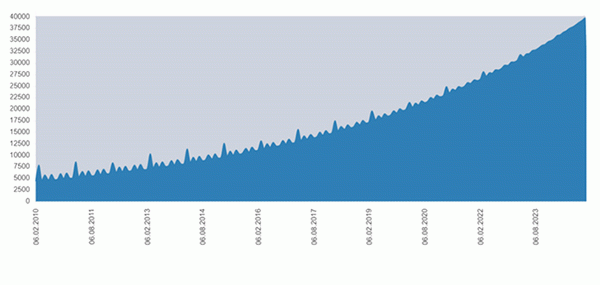

Часто встречается рекомендация о том, что невыгодно делать реструктуризацию, если прошла половина срока. Логика в этом совете есть, так как при равномерном графике погашения кредита в течение срока кредитования меняется структура платежа. В начале срока почти вся сумма засчитывается в уплату процентов, а ближе к концу гасится само тело кредита.

На рисунке ниже приведен пример графика изменения структуры кредитного платежа с течением срока кредита — голубым цветом обозначен основной долг, серым — проценты. Ежемесячная выплата постоянна и составляет 40 тыс. руб.

В первой половине кредита основная доля платежа приходится на проценты, основной долг гасится в конце срока

Из графика видно, когда можно сделать рефинансирование ипотеки — в начале периода кредитования потери будут минимальны. Теоретически действительно невыгодно перекредитовываться в середине срока или позднее — ведь основной долг так и не погашен, а проценты уже выплачены. После заключения нового кредитного договора придется платить по той же схеме, пусть и под пониженный процент.

По сути, придется второй раз платить проценты на ту же сумму основного долга. Поэтому считается, что имеет смысл рефинансировать ипотеку только в начале срока кредитования.

Однако это — слишком общее утверждение, которое не учитывает много нюансов. В каждом случае нужно проверять возможный финансовый результат самостоятельно, итог может оказаться неожиданным.

Как это сделать, ведь формулы расчета аннуитета сложны и требуют специальной подготовки? А вот и нет, существует простой способ сориентироваться в цифрах, доступный каждому.