Отчетность нужно оформить по окончании всех процедур по закрытию предприятия. Это касается и окончательного ликвидационного баланса. Перед его составлением должна быть истребована дебиторская задолженность, выполнены обязательства перед кредиторами, государством, сотрудниками, и реализовано имущество.

Согласно п.6 ст.63 НК РФ, ликвидационный баланс при ликвидации ООО должна составить комиссия по закрытию компании. Также в ее обязанности входит его предоставление в налоговую инспекцию.

Из документа собственники узнают, каким стал состав и объем имущества после погашения долгов. На его основании владельцы компании решают, кому из учредителей ООО и какое имущество передать. Если оно осталось после всех процедур.

Важно! Размер активов в окончательном балансе не должен превышать сумму в промежуточном балансе. В противном случае налоговая служба может запросить объяснение и даже отказать в закрытии организации. Такую процедуру проводят с целью выявить недобросовестного ликвидатора, временно выводящего активы из фирмы для ухода от долгов кредиторам.

Форма и процедура составления ликвидационного баланса

Предварительный сбор информации и сам процесс составления ликвидационного баланса часто входит в обязанности бухгалтеров. Хотя формально, по законодательству, это должна делать ликвидационная комиссия.

В 2021 году нет официальной формы окончательного ликвидационного баланса для бизнеса. В 2016 году ФНС сделала официальное пояснение о том, что документ можно составить в форме традиционной отчетности. Его должны утвердить учредители общества с ограниченной ответственностью, принявшие решение о закрытии предприятия.

Образец заполнения ликвидационного баланса

В качестве основы берут форму №1, рекомендованную ФНС. Она называется «Бухгалтерский баланс». При заполнении аже случайные ошибки моут стать причиной санкций со стороны Налоговой службы. Бланк, по которому можно составить окончательный ликвидационный баланс, доступен для бесплатного скачивания по ссылке.

Что делать, когда окончательный баланс составлен

Когда документ готов, его должны утвердить члены комиссии. Для этого они проставляют отметку прямо на балансе или оформляют протокол решения об утверждении.

Все оставшееся после расчетов с государством и кредиторами имущество комиссия передает учредителям. Активы распределяют пропорционально долям в уставном капитале. Когда передача имущества завершится, нужно подать в ИФНС следующие документы для закрытия компании:

- Заверенное нотариусом заявление по форме Р16001.

- Окончательный ликвидационный баланс.

- Утверждающий протокол.

- Квитанцию об оплате государственной пошлины в сумме 800 рублей.

- Справки об отсутствии долга из госфондов (не обязательно, ФНС может запросить эти сведения из ФСС и ПФР).

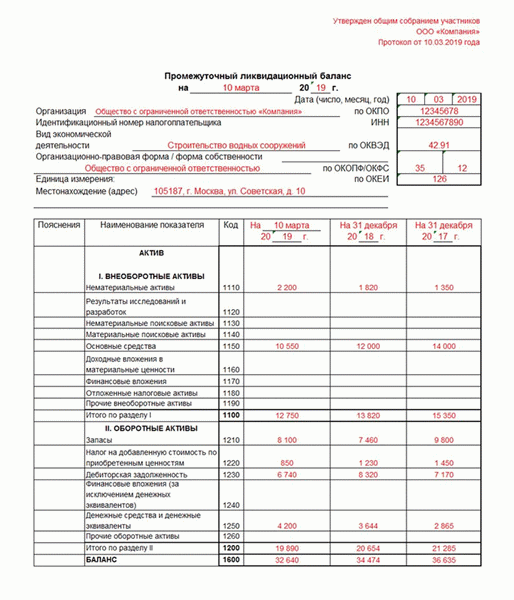

Промежуточный

После публикации сообщения о завершении деятельности ликвидатор обязан выдержать обязательный срок, отведенный для принятия претензий от кредиторов (не менее 2 месяцев), ст. 22 закона №129-ФЗ. Информация, полученная от заемщиков, будет отражена в пассиве промежуточного ликвидационного баланса (на какую дату он составляется – в законе не указано, но не ранее чем через 2 месяца после выхода объявления в «Вестнике госрегистрации»).

Источники выплаты долгов формируются на основании данных бухгалтерского учета и внеочередной инвентаризации. Сводную информацию о кредиторской задолженности и ликвидных активах представляют сначала в промежуточном ликвидационном балансе.

О его составлении необходимо уведомить регистрационный орган (подается еще одно заявление по форме Р15001. Необходимость прикладывать к нему копию финотчета законом не предусмотрена, ст. 20 закона №129-ФЗ). Однако сообщить о подведении промежуточных итогов необходимо не позднее, чем через 3 дня после его утверждении на общих сборах.

Свое мнение о том, по какой форме необходимо представлять последнюю отчетность юрлица, ФНС выразила в Письме № ВД-4-1/24013@.

О том, как составить промежуточный ликвидационный баланс и какой бланк при этом использовать, в документе не упоминается, но компания может воспользоваться, к примеру, формой ОКУД 0710001. Поскольку законодательство не обязывает субъект хозяйствования подавать в ИФНС один экземпляр данного документа, претензий по поводу «неправильного» бланка у инспекторов быть не может.

Ответственные представители комиссии при ликвидации ООО могут воспользоваться текущим образцом промежуточного баланса:

Промежуточный ликвидационный баланс может утверждаться несколько раз, по мере необходимости

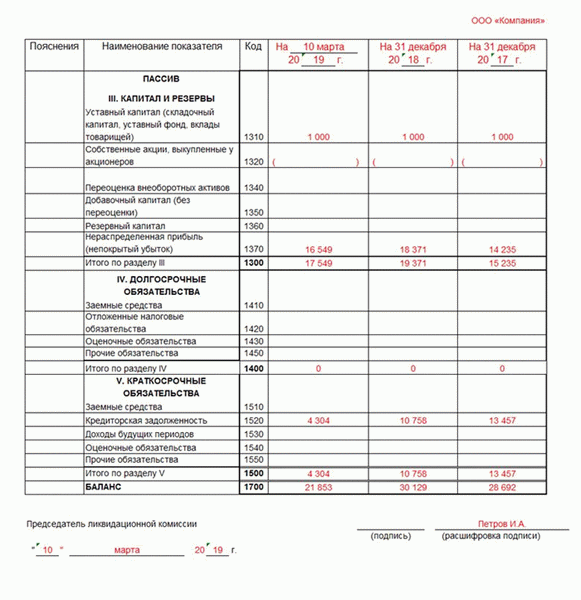

Окончательный

По прошествии отведенного для закрытия юрлица периода (но не ранее чем через 60 дней) и после проведения всех мероприятий и урегулирования претензий кредиторов, составляется окончательный баланс. Отличается он от промежуточного тем, что в разделах «Долгосрочные обязательства» и «Краткосрочные обязательства» не может быть остатков (непогашенной задолженности).

В активе итогового документа должна быть представлена информация о:

- балансовой стоимости имущества, которое осталось после погашения долгов;

- денежных средствах и ценных бумагах, которые приобретались на имя компании;

- дебиторской задолженности, которую ликвидационная комиссия оценила как потенциально возвратную (безнадежную обычно списывают еще на этапе составления промежуточных итогов);

- других ликвидных запасах и объектах, которые могут быть распределены между учредителями.

Важно! В отличие от промежуточного, окончательный финотчет составляется всего один раз, когда все вопросы с заемщиками и госорганами уже решены (долги выплачены, проверки налоговиков завершены, судебные решения вступили в силу).

В составе отчетности за 2019 год используются формы ликвидационных балансов КНД 0710095 и КНД 0710094 (упрощенный вариант), утвержденные ФНС в Письме № ВД-4-1/24013@ вместе с другими образцами заполнения бланков и описанием их структуры.

Копия составленного документа подается в регистрационный отдел ФНС вместе с заявлением по форме Р16001 в течение 3-х дней после его утверждения на собрании соучредителей.

Окончательный ликвидационный баланс составляется согласно утвержденных правил и формы

Правила и порядок составления ликвидационного баланса

Отдельных правил для составления последней финансовой бухотчетности законодательство не определяет. При ее формировании все так же необходимо использовать:

- положения национального бухучета (ПБУ); – о бухгалтерском учете в России;

- рекомендации по заполнению финотчетности – Приказ Минфина №34н;

- табель форм для подачи отчетов – Приказ Минфина №66н.

Последовательный процесс составления проводок для обнуления баланса и формирования бухотчетности при ликвидации предприятия должен быть построен в соответствии с требованиями, изложенными в Инструкции по применению счетов (Приказ Минфина 94н) и Положении об учетной политике самого юрлица, ст. 8 закона №402-ФЗ.