- Что может сделать банк, каковы вероятные последствия

- Реальная и фиктивная задолженность

- Как узнать, закрыт ли кредит

- Как узнать остаток платежа по кредиту

- Как проверить кредиты через банк

- Проверка кредитов онлайн

- Сводные данные

- Блок «Счета»

- Блок «Запросы»

- Блок «Информационные части»

- Персональные данные

- Информация по отдельным кредитам

- Договор

- Состояние

- Баланс

- Залоги

- Поручительства

- Данные о кредиторе

- Банковские гарантии

- Своевременность платежей

- Приобретатель права требования

- Запросы: отказы и одобрения

- Запросы кредитной истории

- Что дальше

- Способы уточнения остатка по кредиту

- Уточняем баланс по номеру договора через банкомат

- Выяснение данных в офисе кредитной компании

- Использование телефона и СМС для запроса баланса по кредиту

- Запрос данных через БКИ

- Интернет-банкинг

- Мобильное приложение

- Детальная информация по кредиту

- Можно ли узнать остаток по кредиту другого человека по номеру договора?

- В какую сумму обойдется уточнение остатка ссудной задолженности?

- Где можно найти номер договора?

- А это безопасно?

- Как оплатить кредит?

- Как погасить задолженность по кредитной карте?

- Как узнать остаток задолженности по кредиту?

- Какие реквизиты нужны для оплаты. Где их найти?

- Какими картами можно оплатить кредит?

- Как привязать/удалить карту для оплаты?

- Какая будет комиссия?

- Когда платеж поступит в банк?

- Как быстро узнать, когда платеж будет отправлен в банк?

- Что такое «статус платежа»? Где его посмотреть?

- Как посмотреть историю платежей по кредиту?

- Как удалить выплаченный кредит?

- Как настроить/отключить уведомления о платежах?

- Кто предоставляет сервис «Золотая Корона – Погашения кредитов»?

- Возникает ошибка при вводе номера счета. Что делать?

- При оплате не приходит код подтверждения. Что делать?

- При оплате картой возникает ошибка. Что делать?

- Я ошибся в реквизитах, а платеж отправлен. Что делать?

- Можно ли отменить платеж, если ошибки в реквизитах нет?

- Как получить чек/квитанцию платежа, если я случайно пропустил этот шаг в момент оплаты?

- Могу ли я получить бумажную квитанцию в дополнение к электронной? Что для этого нужно?

Допустим, заемщик осуществил погашение долга в полной мере. Допустим, что спустя время отдел по работе с проблемными задолженностями банка N начинает докучать с просьбой закрыть несуществующий (или существующий) кредит. Что важно знать и как правильно себя вести?

Для начала разберемся, чем чревата описанная ситуация.

Что может сделать банк, каковы вероятные последствия

При условии наличия реальной или фиктивной (об этом позже) кредитной задолженности у клиента банк будет действовать по примерно следующей схеме:

- Попытка связаться с клиентом и сообщить ему, что кредитный займ еще не погашен.

- Попытка урегулирования ситуации любыми доступными методами (реструктуризация; предоставление кредитных каникул при условии, что заемщик временно не может платить и прочее).

- Продажа долга коллекторскому агентству или судебный иск.

Вне зависимости от того, в какой организации был взят кредит, при условии наличия в кредитной истории (в нее заносятся данные о кредитах) информации о просрочках, начислении штрафов, вероятность наступления печальных для заемщика последствий возрастает.

- внесение в историю всех негативных данных о проблемном кредите;

- снижение уровня кредитоспособности, определяемого скоринг-системами банков, вытекающие из этого проблемы с кредитованием в будущем;

- при условии наличия колоссального уровня долгов – суд, изъятие имущества, арест счетов, удержание части заработной платы в пользу исполнения обязательств.

Реальная и фиктивная задолженность

Введем две условные группы задолженностей: реальную и фиктивную.

К первой отнесем задолженность, когда кредитные обязательства заемщиком не исполнены в полной мере, и ему об этом известно. Он не хочет продолжать платить, не может продолжать платить или случилось что-то еще.

К группе фиктивных задолженностей отнесем такие, которые возникают, когда информация о погашении кредита вовремя не дошла до банка либо не дошла вообще, хотя долг был погашен вовремя. Это можно списать на технические проблемы и сбои, а ситуацию легко решить: средства не могут просто так потеряться неизвестно где, их просто отследить и восстановить свое доброе имя. Разговаривать с банком и пытаться решить проблему совместными усилиями придется все равно.

Если игнорировать попытки сотрудников кредитно-финансового учреждения выйти на связь, можно попасть в суд. Пусть и несправедливо.

Также к группе фиктивных отнесем задолженность, которая возникает после внесения ошибочных записей в кредитный отчет (историю). Ситуация возникает, когда кто-то другой на ваше имя оформляет займы или кредиты, либо тогда, когда по какой-либо причине действительно не было полного погашения.

Пример: за заемщиком на дату, когда происходило мнимое закрытие кредитного договора, продолжала числиться какая-либо незначительная сумма. Невнимательность клиента, технический сбой, ошибка сотрудника или системы при расчете остатка задолженности – не имеет значения. Недобросовестные банки не уведомляют клиентов о таких незначительных долгах, чтобы впоследствии доначислить штрафы, пени, а уже на них – проценты.

В итоге спустя годы приходится вместо, скажем, 150 рублей, платить 15 тысяч.

Выход есть из любой ситуации, поэтому не стоит паниковать. Но сегодня о другом: что делать? При полном погашении кредита – брать соответствующие справки с визами и печатями банка, а также время от времени следить за собственной кредитной историей.

Как узнать, закрыт ли кредит

Любой добросовестный заемщик своевременно исполняет обязательства в рамках кредитного договора, долг погашается, кредитный рейтинг растет. Даже солнце начинает казаться теплее и ярче.

Узнать о закрытии кредита и отсутствии долгов можно несколькими способами:

- Обратившись в банк по телефону горячей линии или другим удобным способом.

- Проверить онлайн-версию кредитного договора (формируется в приложениях и веб-версиях множества банков для каждого клиента).

- Проверив кредитную историю.

Последний вариант предпочтительнее, так как позволяет получить исчерпывающую информацию о том, есть ли кредиты на человеке, а также позволит получить полноценную информацию о закрытых и непогашенных кредитах.

Отметим, что бесплатно получить кредитный отчет можно только два раза в год (услуга от Объединенного Кредитного Бюро, можно сделать запрос прямо на сайте ОКБ.ру). Все последующие запросы – платные.

Как узнать остаток платежа по кредиту

Для того, чтобы узнать остаток долга по кредиту, можно использовать следующие источники:

- Бумажную копию договора. Выдают во время оформления в отделении.

- Онлайн-версию договора. Формируется при оформлении в режиме онлайн.

- Обратившись по телефону в банк, посетив отделение.

- Заказав кредитный отчет.

Узнавать, сколько осталось долга и следить за графиком платежей – полезно. Это мероприятие позволит спланировать бюджет, отложить необходимую сумму для внесения очередного платежа, полностью избежав риска возникновения просрочек.

Как проверить кредиты через банк

Осуществить проверку долгов можно и через банк. Для этого потребуется посетить ближайшее отделение с паспортом, либо обратившись к функционалу мобильного приложения, личному кабинету на сайте банка.

Такой способ узнать собственные долги менее предпочтителен, чем обращение в кредитное бюро (речь, конечно, о бюро кредитных историй). Например, если кредитов у заемщика много, а оформлены они в разных банках, для сбора всей информации по текущим и закрытым договорам придется буквально попотеть.

А вот отчет, предоставленный бюро – другое дело.

Проверка кредитов онлайн

Онлайн-проверка кредитов возможна несколькими способами, все из которых мы рассмотрели ранее: приложение банка, личный кабинет на сайте банка, обращение в бюро кредитных историй. Почему заказать кредитный отчет онлайн – хорошее решение?

Отчет о кредитной истории позволит узнать намного больше информации, чем может показаться на первый взгляд. К примеру, в нем можно:

- узнать, где и когда вами был оформлен заем или кредит;

- узнать точную первоначальную сумму, остаток, ежемесячный платеж;

- найти данные о том, когда вы погасили кредит в том или ином банке;

- все прочие полезные данные по закрытым и открытым кредитным договорам.

Единственный нюанс: на территории Российской Федерации действует несколько бюро кредитных историй. От политики банка, где вы оформляли кредит, зависит место хранения вашей персональной истории.

Для того, чтобы узнать местонахождение своей кредитной истории, можно создать обращение в банк. Информация носит открытый характер, а по запросу клиентов предоставляется без проблем.

Еще одно решение проблемы – обращение в ОКБ (об этом бюро мы писали в пункте о том, как узнать, закрыт ли кредит). Именно здесь собраны отчеты и истории всех заемщиков России.

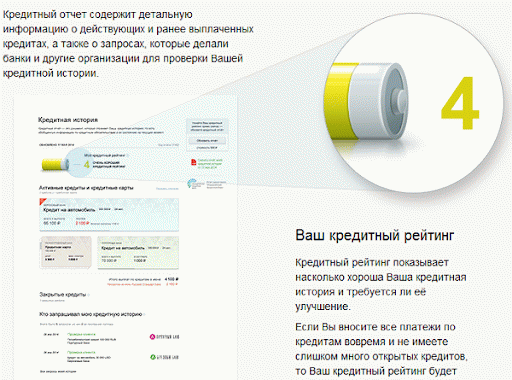

Сводные данные

Первое, что вы увидите в кредитном отчете — сводные данные: сколько кредитов брали, сколько закрыли и сколько осталось выплатить.

Сводная информация в отчете НБКИ. Если указано «нет данных», значит, кредитор не предоставил информацию в БКИ.

Блок «Счета»

В этом блоке содержатся общие сведения о кредитах: количество, кредитный лимит, суммарные ежемесячные платежи, просрочки.

Обратите особое внимание на строку «Просрочено» в колонке «Баланс». Здесь указана сумма всех просроченных платежей по кредитам. По этой сумме капают пени, а в худшем случае намечается суд или передача долга коллекторам.

Строка «Задолженность» показывает остаток выплат по кредитам, «текущие» — сколько уже выплачено.

Строка «Негативные» в колонке «Счета» показывает количество кредитов, просрочки платежей по которым перевалила за три месяца. Потенциальных кредиторов насторожит любая цифра, кроме нуля. Чтобы посмотреть, какие именно кредиты получили статус просроченных, найдите в отчете раздел со списком отдельных кредитов.

Блок «Запросы»

В «запросах» указано количество запросов вашей кредитной истории. Законно запрашивать кредитные отчеты могут банки, МФО и работодатели с вашего письменного согласия. И, конечно, вы сами.

Блок «Информационные части»

В информационной части указано количество ваших попыток получить кредит. Здесь же вы увидите количество одобренных и отклоненных заявок. Не удивляйтесь, если цифра окажется меньше, чем в действительности. Банки передают данные для этого блока только с марта 2015.

Персональные данные

В этой части содержатся ваши паспортные данные, СНИЛС, адреса и телефоны. Иногда встречается строка с прочими документами МВД.

Информация по отдельным кредитам

Здесь содержатся детальные данные по каждому из ваших кредитов с 2005 года.

- Вид кредита: автокредит, ипотека, потребительский и т.д.

- Отношение: личный кредит (взяли для себя), поручитель (выступили поручителем по кредиту), созаемщик (взяли кредит с кем-то).

- Кредитор: организация, выдавшая кредит.

- Счет: номер кредитного договора.

Договор

Здесь указаны условия, на которых вы оформили кредит по договору. Размер кредита, процентная ставка (полная стоимость), дата последнего платежа, если вы не отступитесь от графика выплат.

Состояние

Дата открытия кредита: когда был открыт данный кредит

- активный — кредит выплачивается;

- закрыт — кредит погашен;

- доведен до дефолта — это худший сценарий для заемщика, банк потерял надежду вернуть кредит. В ход идет взыскание имущества, блокировка счетов;

- просрочен — задержка платежей по кредиту вышла за рамки указанного в договоре срока;

- передан в другую организацию — кредит продали коллекторам или другому кредитору (одна из причин — отзыв лицензии у банка).

Дата статуса: в примере выше указан статус «просрочен». Этот статус поставили в ноябре 2016 года. Если статус изменится, дата обновится.

Последняя выплата: здесь ставят дату последнего платежа по кредиту. Но в нашем случае банк некорректно передал информацию, потому что в колонке «Баланс» мы видим, что заемщик выплатил ноль рублей.

Факт исполнения в полном объеме: здесь ставят дату погашения кредита.

Последнее обновление: здесь ставят дату, когда кредитор вносил изменения по заемщику, например, поставил отметку о передаче долга на взыскание или заемщик внес платеж по кредиту.

Баланс

Задолженность: сколько вы должны банку на дату последнего обновления.

Просрочено: какая сумма выпала из графика платежей.

След. платеж: тут обычно указывается сумма ежемесячного платежа. Но в рассматриваемом примере стоит ноль, поскольку весь кредит перешел в просрочку.

Залоги

Чем обеспечен кредит, стоимость залогов, даты оценки. Залогом может быть автомобиль, дача, квартира и прочие материально ценные объекты.

Поручительства

Если по какому-нибудь кредиту вы были поручителем, то в графе объем будет указан один из двух вариантов:

• «полный», если вы единственный поручитель,

• «частичный», если поручителей несколько.

Данные о кредиторе

Кто выдал кредит — организация и реквизиты.

Банковские гарантии

Это когда банк выступает гарантом вашей платежеспособности перед кредитором. Если вы не сможете выплатить кредит, за вас это сделает банк-гарант.

Своевременность платежей

Здесь описывается, как своевременно вы вносили платежи по договору на протяжении его действия.

Каждый месяц, это символ (в квадрате) и буква. Буквы обозначают названия месяцев, а если вместо буквы цифра — значит, это январь, а цифрой указан год. В данном примере 22 символа — 22 месяца.

Это время, когда банк «вел» кредит. Все символы читаются в обратном направлении — справа налево, то есть последний месяц обслуживания договора — в самом начале.

Чтобы разобраться в значении символов, найдите в отчете таблицу с расшифровкой символов:

В нашем примере из 22 месяцев банк не передал данные по трем, 19 месяцев окрашены зеленым — платежи поступали регулярно и без просрочек.

Отдельно прокомментируем квадраты с цифрами 7 и 8.

7 — изменения/дополнения к договору. Это когда банк идет навстречу заемщику и пересматривает условия договора, реструктуризирует долг.

8 — погашение за счет обеспечения. Банк списывает средства на погашение кредита со счетов заемщика или реализует залог, если это предусмотрено договором.

Приобретатель права требования

Иногда банки «продают» кредиты другим организациям, чаще всего коллекторам. С этого момента вы должны кредит не банку, а приобретателю права требования.

Положительные условия для одобрения кредита:

• Нет дефолтов или судебных взысканий.

• Нет просрочек свыше 12 недель за последний год.

• Короткие просрочки не встречаются чаще, чем раз в год.

• Нет активных просрочек.

• Вы не берете новые кредиты, чтобы погасить предыдущие.

Запросы: отказы и одобрения

Здесь вы найдете заявки на кредиты и их статусы: одобрены или отклонены. Эти данные появились в кредитном отчете с весны 2015 года. Обратите внимание, как в данном примере плохая кредитная история помешала получить 10 000 р. в микрофинансовой организации.

Обратите внимание, как в данном примере плохая кредитная история помешала получить 10 000 р. в микрофинансовой организации.

Запросы кредитной истории

В этой части вы узнаете, какие организации и когда интересовались вашей кредитной историей. Ваши личные запросы в отчет не попадают.

Проверьте, чтобы в перечне запросов не встречались неизвестные вам организации, с которыми вы не подписывали соглашения на проверку кредитной истории. Законный доступ к кредитной истории можно получить только с вашего письменного согласия — и то на определенный соглашением срок.

Что дальше

Кредитные истории из разных бюро выглядят по-разному, но структура у всех одинаковая. Разберетесь с одним отчетом — остальные прочитаете по аналогии.

Если после нашей статьи кредитная история до сих пор кажется вам «китайской грамотой», запросите кредитный скоринг. Он проще и понятнее.

Если уже заказали кредитную историю и не можете с ней разобраться, обратитесь к нам за консультацией.

Способы уточнения остатка по кредиту

Для уточнения балансовых данных по банковской ссуде обязательно потребуются реквизиты договора (индивидуальный номер, который присваивается каждому документу). Выбор способа выяснения информации зависит от предпочтений заемщика и его возможностей.

Проверить кредит по номеру договора можно следующим образом:

- через устройства приема и выдачи наличности;

- при помощи сотрудника банка;

- посредством SMS;

- в Личном кабинете на портале кредитора;

- через базу БКИ.

Уточняем баланс по номеру договора через банкомат

Аппараты для выдачи и приема денег есть во всех крупных городах и в большинстве небольших населенных пунктов. Чтобы узнать задолженность по кредиту по номеру договора через банкомат, потребуется пластиковая карта банка, который выдал ссуду.

После входа в систему следует выбрать пункт «Кредиты» и отыскать нужный договор. В этом разделе содержится вся информация о заключенной сделке. На мониторе высветится не только реквизиты соглашения, но и остаток ссудной задолженности.

В некоторых Личных кабинетах можно видеть основной долг вместе с процентами, а также размер очередной выплаты банку.

Выяснение данных в офисе кредитной компании

Многие пользователи по-прежнему уточняют всю информацию в банке, и вопрос: «Как узнать остаток задолженности по кредиту?» для них неактуален. Этот вариант наиболее затратный по времени. Однако он является самым точным.

При посещении офиса нужно представить менеджеру по работе с ФЛ паспорт и кредитный договор. Этих документов достаточно для проведения идентификации и уточнения запрошенных сведений. Специалист быстро проверит информацию, и ответит, сколько еще осталось выплачивать.

Использование телефона и СМС для запроса баланса по кредиту

Для наиболее оперативного выяснения сведений стоит использовать телефонную связь. Колл-центры есть не только в Сбербанке, но и в менее крупных финансовых учреждениях. Чтобы узнать размер погашенного долга, и какую сумму осталось заплатить, нужно заранее приготовить кредитный договор и документ, удостоверяющий личность.

После звонка на телефон горячей линии следует назвать причину обращения. Сотрудник учреждения (или робот) попросит назвать личные данные и номер соглашения, а затем обработает информацию и сообщит остаток ссудной задолженности.

Если нет желания «навещать» кредитора и общаться с представителями банка по телефону, можно подключить услугу «СМС-оповещения» (при наличии такого сервиса). За это «удовольствие» обычно приходится платить, но вариант стоит затраченных на него средств.

Запрос данных через БКИ

Информация, которая содержится в базе Бюро КИ, может рассказать о многом. С помощью таких отчетов не только выявляются факты нарушения договорной дисциплины, но и проверяются остатки по активным ссудам (картам). Документ позволяет видеть количество действующих и закрытых кредитов.

Помимо этого, в форме отражается баланс по каждому ссудному счету на момент запроса.

Если кредитная история клиента сформирована в разных БКИ, придется обращаться в каждую организацию, и дожидаться отчетов из всех Бюро. Стоит предварительно уточнить в банке, в какую компанию они отправляют данные о заключаемых сделках.

Интернет-банкинг

Такая опция сегодня есть уже на многих официальных сайтах кредитных компаний. Доступ к учетной записи осуществляется на основании «пропуска» – документа с логином и паролем. Чтобы посмотреть баланс по кредиту, нужно ввести эти данные в программу, дождаться одноразового пароля и войти в аккаунт.

Мобильное приложение

Аналогичный функционал есть и в программах, которые устанавливаются на смартфоны. С помощью этого интернет-ресурса можно не только выяснить остаток по кредиту, но и оплатить проценты вместе с основным долгом. При скачивании Мобильного приложения нужно быть предельно внимательным, чтобы не стать жертвой мошенников.

Детальная информация по кредиту

Для получения подробной информации по кредиту удобнее всего использовать Личный кабинет в ПК или приложение в смартфоне. В этих сервисах отражаются все сведения о заключенной сделке – номер и дата договора, первоначальный объем обязательств, размер текущей и просроченной задолженности, сумма следующего платежа. Некоторые программы позволяют проверить сумму уже перекрытого долга и объем сверхплановых выплат.

Можно ли узнать остаток по кредиту другого человека по номеру договора?

Получить информацию по ссуде на основании одного номера соглашения нельзя. Сотрудники колл-центров просят называть не только данные договоров, но и реквизиты паспортов. А при запросе баланса через устройство выдачи наличных требуется действующая карта банка.

В какую сумму обойдется уточнение остатка ссудной задолженности?

Определить размер долга с помощью специалистов кредитного учреждения можно бесплатно. На таких же условиях запрашивается баланс по горячей линии. Отчеты БКИ формируются бесплатно 2 раза в год. А вот услуга «СМС-оповещение», как правило, предоставляется за определенную плату (согласно тарифам банка-кредитора).

Где можно найти номер договора?

Реквизиты договора содержатся в верхней части документа, которые заемщик подписывает в момент заключения кредитной сделки с банком. Помимо номера, в заголовке отображается дата соглашения.

А это безопасно?

- Деньги не будут списаны со счета карты, пока вы не подтвердите операцию секретным кодом, отправленным на телефон, привязанный к карте – оплата кредита через интернет происходит с использованием технологии 3-D Secure.

- Сайт не хранит данные ваших карт, а лишь отображает их образ для удобства при выборе. Сами данные находятся в специальной безопасной зоне сертифицированного процессингового центра.

- Для передачи информации о платеже мы используем защищенное соединение.

- Передаваемые сведения защищены стандартом PCI DSS. Он разработан международными платежными системами и требует комплексного подхода к вопросам безопасности платежей, который мы реализовали на нашем сайте.

Как оплатить кредит?

Платить за кредит очень просто, причем с карты любого банка РФ. Зайдите в раздел «Оплата кредита» и выберите банк/организацию из списка или найдите по названию. Вы увидите, какие реквизиты потребуются.

Заполните форму платежа необходимыми реквизитами. Их вы можете найти в вашем кредитном договоре, чеке о предыдущей оплате, личном кабинете банка, выдавшего кредит. Укажите сумму в рублях и введите данные карты, которой собираетесь оплачивать, подтвердите платеж.

Подробности, статус платежа и квитанцию смотрите на главном экране в карточке вашего кредита.

Информация об оплаченных кредитах автоматически сохраняется в разделе «Мои кредиты». Чтобы не вводить реквизиты каждый раз, вы можете сохранить карту, с которой производили списание средств. После чего вам потребуется всего 2 клика для осуществления перевода.

Для повторной оплаты по кредиту в разделе «Мои кредиты» -> «История платежей» найдите нужную операцию и нажмите «Повторить платеж». При необходимости вы можете изменить его сумму. Далее выберите карту из списка сохраненных или введите данные новой и завершите процесс.

После отправки платежа вы можете отследить его статус, получить квитанцию и настроить напоминания, чтобы не пропустить срок очередной оплаты и не испортить свою кредитную историю.

Как погасить задолженность по кредитной карте?

Сделать это так же просто как оплатить кредит. Перейдите в раздел «Оплата кредита» и введите в поиске название банка, выпустившего вашу кредитную карту.

Далее заполните ее реквизиты. Обратите внимание, что для каждого банка они разные – обычно нужен номер кредитной карты или ее счета. Эти сведения можно найти в договоре или уточнить в банке.

После этого укажите номер вашего мобильного телефона, если вы еще не авторизовались на сайте, и данные банковской карты, которой будете оплачивать, или выберите ее из списка сохранных ранее. Подтвердите операцию.

Как узнать остаток задолженности по кредиту?

Для этого обратитесь в банк, выдавший вам кредит. Там же уточняйте размер платежа.

Сервис «Золотая Корона – Погашение Кредитов» не является банком и не имеет доступа к данным вашего кредитного счета. Мы обеспечиваем расчеты, но не выдаем кредиты.

Если вы не нашли контакты банка, обратитесь, пожалуйста, в наш чат, и мы вам поможем.

Какие реквизиты нужны для оплаты. Где их найти?

Чтобы увидеть поля, необходимые для вашего платежа, выберите банк из списка.

- В зависимости от банка/организации вам могут понадобиться:

- номер карты, счета получателя или кредитного договора;

- номер мобильного телефона;

- в некоторых случаях БИК.

Эта информация есть в вашем кредитном договоре. Если не можете найти этот документ, обратитесь в банк, выдавший кредит. Обратите внимание, что для оплаты не требуются такие реквизиты, как ИНН, КПП, номер корреспондентского счета, название РКЦ и пр. Их система определит автоматически при выборе вами кредитной организации.

Данные всех платежей сохраняются. Рекомендуем удобный способ быстрой оплаты: при втором и следующих обращениях в разделе «Мои кредиты» -> «История платежей» нажмите «Повторить платеж».

Какими картами можно оплатить кредит?

Любыми картами российских банков, поддерживающими технологии МИР Accept, Verified by Visa, Mastercard SecureCode и Maestro. Карта не обязательно должна быть того банка, в котором вы получили кредит.

Просто попробуйте указать данные вашей карты и провести онлайн-платеж.

Как привязать/удалить карту для оплаты?

После оплаты данные вашей карты сохранятся на сайте автоматически.

Если нужно повторить платеж или оплатить другой кредит, в момент оплаты вы сможете выбрать уже сохраненную карту или добавить новую.

Удалить карту вы можете в любое время. В разделе «Мои кредиты» во вкладке «Мои карты» нажмите на значок «Корзина» в правом верхнем углу карты, которую вы хотите удалить.

Какая будет комиссия?

Вы увидите размер комиссии сразу, как только выберете банк. Заполните реквизиты платежа и введите его сумму – приложение покажет вам точную комиссию, а в некоторых случаях – пометку «без комиссии».

Когда платеж поступит в банк?

Срок зачисления денежных средств примерно 1-3 рабочих дня, это зависит от кредитной организации. Обычно деньги зачисляются на следующий рабочий день, однако часть банков-партнеров зачисляют платежи мгновенно.

Вы увидите сроки отправки перевода в банк при заполнении реквизитов в момент оплаты или после завершения операции в разделе «Мои кредиты» в карточке платежа.

Если при оформлении вы выбрали опцию «Получить SMS о передаче платежа в банк», мы пришлем вам сообщение, как только деньги будут отправлены в банк.

Соблюдая график платежей по кредиту, будьте внимательны при оплате перед выходными днями и праздниками: средства будут переданы в банк в первый/второй рабочий день после выходных.

Как быстро узнать, когда платеж будет отправлен в банк?

Для этого выберите опцию «Получить SMS о передаче платежа в банк». Когда вы введете сумму платежа при оплате кредита, проверьте, чтобы бегунок рядом с услугой был активен – голубого цвета. Мы отправим вам SMS-сообщение, как только платеж будет отправлен в банк.

Что такое «статус платежа»? Где его посмотреть?

Статус платежа показывает, отправлены ваши деньги в банк или еще находятся в обработке. Проверить его можно в разделе «Мои кредиты» -> «История платежей» в карточке платежа.

Если вы заплатили по кредиту и при оплате выбрали опцию «Получить SMS о передаче платежа в банк», мы пришлем вам сообщение, как только средства будут отправлены в банк.

Как посмотреть историю платежей по кредиту?

После оплаты кредита на сайте платежи автоматически сохраняются в разделе «Мои кредиты» -> «История платежей».

Как удалить выплаченный кредит?

Кредит можно перенести в раздел «Выплаченные кредиты» в Мобильном приложении «Погашение кредитов» от Золотой Короны.

Чтобы установить приложение перейдите в Play Market (Android) или AppStore (iOS) и наберите в поиске «Погашение кредитов».

Зайдите в приложение, используя тот же номер телефона, что и при оплате на сайте. Найдите нужный кредит на экране «Мои кредиты» и нажмите «Настройки» (три точки в правом верхнем углу). Затем выберите «Отметить как выплаченный». После этого напоминания о платеже будут отключены автоматически

Как настроить/отключить уведомления о платежах?

Подключить или отключить напоминания вы можете в разделе «Мои кредиты» во вкладке «Напоминания», для этого выберите нужный платеж, а затем нажмите на колокольчик в правом нижнем углу.

Кто предоставляет сервис «Золотая Корона – Погашения кредитов»?

Услугу оказывает РНКО «Платежный Центр» (ООО), лицензия №3166-K от 14.04.2014 г. на основании договора о комплексном обслуживании клиента (текст представлен на сайте www.rnko.ru). Перечисление денежных средств осуществляется без открытия банковского счета.

Возникает ошибка при вводе номера счета. Что делать?

Убедитесь, что вы верно указали номер счета получателя, первые цифры которого обычно такие: 408, 423, 426, 474, 444, 612 или 706. Иногда его путают с корреспондентским счетом банка, который начинается с 301. Если вы все вводите верно и все равно возникает ошибка, напишите нам в Чат в мобильном приложении «Погашение кредитов», на [email protected]

При оплате не приходит код подтверждения. Что делать?

Проверьте, все ли в порядке с сигналом сети. Попробуйте повторить платеж через некоторое время. Если опять появится ошибка, обратитесь в банк, выпустивший вашу карту или к оператору сотовой связи. Если у вас есть другая карта, используйте ее.

При оплате картой возникает ошибка. Что делать?

Проверьте, правильно ли вы ввели номер и срок действия с лицевой стороны карты или код из смс. Попробуйте повторить платеж через некоторое время. Если опять появится ошибка, напишите нам в Чат в мобильном приложении «Погашение кредитов», на [email protected], либо обратитесь в банк, выпустивший вашу карту.

Если у вас есть другая карта, попытайтесь погасить кредит с нее. Не забывайте, что вы также можете внести платеж наличными.

Я ошибся в реквизитах, а платеж отправлен. Что делать?

Отправленный платеж сразу поступает в обработку, поэтому возврат или корректировка возможны только, если банк не сможет его обработать из-за ошибки в реквизитах. Если вы ошиблись, заполнив их неверно, рекомендуем сообщить об этом в банк. Если там подтвердят ошибку, то вернут денежные средства обратно в «Золотую Корону», а мы зачислим их вам на карту.

В этом случае статус платежа изменится на «Возвращен», а деньги поступят на карту примерно через 3-5 рабочих дней. Сумма комиссии не возвращается.

Ещё один вариант – попробуйте попросить банк провести корректировку платежа на нужный счет. Если получите согласие, сообщите номер платежного поручения (8 цифр), который находится в карточке совершенного перевода в разделе «Мои кредиты».

Можно ли отменить платеж, если ошибки в реквизитах нет?

Отправленный платеж сразу поступает в обработку, поэтому возврат или корректировка возможны, только если банк не сможет обработать платеж из-за ошибки в реквизитах.

Как получить чек/квитанцию платежа, если я случайно пропустил этот шаг в момент оплаты?

Квитанцию можно получить сразу после оплаты, нажав на кнопку «Получить квитанцию» и указав адрес вашей электронной почты.

Если вы пропустили этот шаг, то всегда можете отправить себе квитанцию из карточки вашего платежа, которая создается автоматически после завершения каждой операции. Для этого в разделе «История платежей» выберите нужный вариант и нажмите кнопку «Получить квитанцию».

Могу ли я получить бумажную квитанцию в дополнение к электронной? Что для этого нужно?

- Для получения бумажной квитанции/выписки направьте запрос в РНКО удобным для вас способом:

- Почтой России: РНКО Платежный Центр, 630055, Россия, г. Новосибирск, ул. Шатурская, 2;

- Через форму обратной связи на сайте rnko.ru: Поддержка клиентов/Обратная связь.

- Укажите в нём:

- ФИО;

- адрес регистрации;

- паспортные данные;

- период, за который нужна выписка;

- почтовый адрес для отправки ответа;

- номер вашего телефона;

- подпись.

2. Оригинал выписки по счету из банка-эмитента (банка, выпустившего вашу карту). Попросите банк указать в ней номер карты с лицевой стороны (PAN), ФИО держателя, описание операций, их суммы, дату и время.

Срок ответа РНКО 30 дней + доставка.