- Появится новый документ — РВПО

- Озвучены квоты на иностранных работников 2024

- Не забудьте внести корректировки в локальные документы

- Заявление на получение патента по форме № 26.5-1.

- Что будет, если ИП просрочил подачу заявления на патент?

- Мобилизованным предпринимателям на ПСН автоматически продлят сроки действия патентов.

- Как рассчитать стоимость патента для ИП на 2024 год.

- Рассчитать стоимость патента в 2024 году для ИП на ПСН: какие данные для этого нужны

- Как осуществить расчет стоимости патента на 2024 год в Москве.

- Ограничения для патентной системы налогообложения.

- С 2024 года ограничено применение патента при производстве ювелирных изделий.

- Про налоговый вычет для ИП на патенте.

- Распространенные вопросы.

- Является ли основанием для отказа в выдаче нового патента или утраты права на применение ПСН несвоевременная оплата предыдущего патента?

- Как ИП продлить срок действия патента на ПСН?

С 1 января 20223 года временно пребывающие в РФ работники-иностранцы получат право на обязательное медицинское страхование (ОМС). С этой даты работодатели больше не обязаны требовать от таких работников полис ДМС или обеспечивать их платной медицинской помощью.

Прежние правила будут действовать только для высококвалифицированных специалистов (ст. 8, 12 Закона от 14.07.2022 № 237-ФЗ).

По желанию руководителя компании смогут и далее обеспечивать иностранным работникам платную медицинскую помощь на тех же условиях, что и остальных сотрудников.

С введением новых правил, 1 января 2024 года за временно пребывающих на территории РФ иностранцев, за исключением иностранцев со статусом ВКС, потребуется платить взносы на ОМС (ст. 12 Закона № 237-ФЗ).

Памятка — с кого из иностранных работников требовать при трудоустройстве полис ДМС, за кого платить взносы на ОМС до и после 1 января 2024 года приведена в таблице 1.

Таблица 1. Полисы ДМС и страховые взносы на иностранных работников в 2022 и 2024 годах

Статус иностранных работников

Полис ДМС при приёме на работу

Страховые взносы на ОМС

Временно пребывающие в РФ иностранцы (по визе или без неё)

Временно или постоянно проживающие в РФ иностранцы (на основании разрешения на временное проживание или вида на жительство)

Право обращаться в государственные клиники полису ОМС временно пребывающие в РФ иностранцы получат не сразу, а лишь посоле того, как в течение трёх лет работы работодатели выплатят за них взносы в ФОМС (п. 3 ст. 12 Закона № 237-ФЗ).

В течение этого времени страхователями могут быть разные работодатели. А работники должны самостоятельно заботиться о том, как попасть на приём к врачу.

Появится новый документ — РВПО

С 1 января 2024 года принимать на работу иностранцев, которые учатся по очной форме в государственных образовательных или научных организациях можно будет вне квоты (п. 5 ст. 1 Закона от 14.07.2022 № 357-ФЗ).

В целях получения образования, иностранцы-студенты смогут получить разрешение на временное проживание в РФ, а также возможность оформить вид на жительство вне зависимости от времени нахождения в России на основании разрешения на временное проживание.

Поскольку право на временное или постоянное проживание в РФ позволяет иностранным работникам трудоустраиваться вне квоты (ч. 4 ст. 13 Закона от 25.07.2002 № 115-ФЗ), то для привлечения их к работе не потребуется разрешение от МВД.

При приёме на работу иностранцы-студенты могут представить новый документ — разрешение на временное проживание в целях получения образования (РВПО). Его реквизиты нужно указать в трудовом договоре (ст. 1 Закона от 14.07.2022 № 349-ФЗ).

Справка! РВПО — это разрешение на временное проживание в России в упрощённой форме для иностранцев, проходящих обучение по имеющим государственную аккредитацию программам бакалавриата, специалитета, магистратуры, ординатуры, ассистентуры-стажировки или по программе подготовки научных и научно-педагогических кадров в аспирантуре (адъюнктуре).

РВПО будет выдаваться по заявлению иностранного гражданина на срок обучения в государственной образовательной или научной организации и последующие 180 календарных дней. По истечении срока действия РВПО или его аннулирования, трудовой договор с сотрудником следует расторгнуть.

Озвучены квоты на иностранных работников 2024

Квоты на трудоустройство иностранных работников в 2024 году Правительство РФ утвердило постановлением от 03.10.2022 № 1751.

Квоты для основных видов деятельности приведены в таблице 2.

Таблица 2. Квоты на трудоустройство иностранных работников 2024

Вид экономической деятельности (код по ОКВЭД)

Размер квоты (в % от общей численности работников)

47.73 Розничная торговля лекарственными средствами в специализированных магазинах (аптеках)

47.8 Розничная торговля в нестационарных торговых объектах и на рынках

47.99 Прочая розничная торговля вне магазинов, палаток и рынков

47.25.1 Розничная торговля алкогольными напитками, включая пиво, в специализированных магазинах

47.26 Розничная торговля табачными изделиями в специализированных магазинах

49.3 Деятельность прочего сухопутного пассажирского транспорта

Краснодарский край — 0%

Приморский край — 15%

Для хозяйствующих субъектов, осуществляющих на территории Удмуртской Республики деятельность сухопутного пассажирского транспорта: перевозки пассажиров в городском и пригородном сообщении (код 49.31) и деятельность легкового такси и арендованных легковых автомобилей с водителем (код 49.32)- 0%;

49.41 Деятельность автомобильного грузового транспорта

На территории Краснодарского края — 0%.

На территории Приморского края −10%.

93.19 Деятельность в области спорта

01.13.1 Выращивание овощей

Ограничение не действует на территории Астраханской области и Волгоградской области.

На территории Удмуртской Республики — 0%.

На территории Приморского края — 40%

16 Обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения

02 Лесозаготовки и лесоводство

На территории Приморского края — 20%

46.73.1 Оптовая торговля древесным сырьём и необработанными лесоматериалами

46.73.2 Оптовая торговля пиломатериалами

68.32 Управление недвижимым имуществом за вознаграждение или на договорной основе

81 Деятельность по обслуживанию зданий и территорий

Строительство (Раздел F)

Ограничение не действует на территории Республики Бурятия, Амурской области и г. Москвы.

На территории Республики Дагестан и Краснодарского края — 50%

Деятельность в сфере обрабатывающего производства (раздел С)

Для хозяйствующих субъектами, осуществляющих деятельность на территории Рязанской области — 90%

Важно! Привести численность используемых иностранных работников в соответствие с новым постановлением необходимо до 1 января 2024 года.

Напомним, потребность в иностранных работниках определяется и формируется ежегодно на основании предложений регионов и с учётом ситуации на рынке труда, демографии, принципа приоритетного использования национальных трудовых ресурсов.

Не забудьте внести корректировки в локальные документы

Ввиду вносимых изменений компаниям нужно подкорректировать локальные нормативные акты, в частности — правила внутреннего трудового распорядка (ПВТР).

Нужно внести правки в пункты о предоставляемых работникам-иностранцам гарантиях, в раздел о приёме на работу, отстранении и увольнении. Правила о том, что работники-иностранцы обязаны приобрести ДМС или об обеспечении их платной медицинской помощью за счёт работодателя следует исключить. Если в трудовом договоре есть условие о праве работодателя оплачивать работникам-иностранцам медуслуги, такое условие можно оставить и в ПВТР.

Подготовьте приказ о внесении изменений в ПВТР. Учтите мнение профсоюза (при его наличии). Ознакомьте всех сотрудников под подпись с новой редакцией ПВТР.

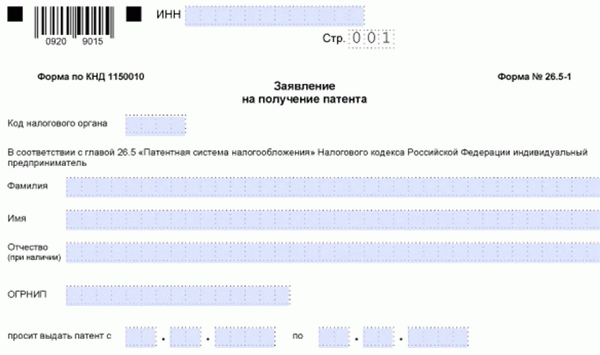

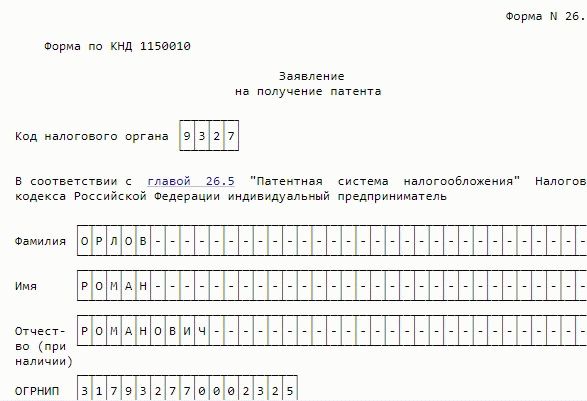

Заявление на получение патента по форме № 26.5-1.

Форма заявления на получение патента утверждена приказом ФНС от 09.12.20 № КЧ-7-3/891@. Выглядит она так:

Пример заполнение смотрите ниже:

Заявление на получение патента подается в налоговую:

- лично или через представителя;

- по почте;

- по сети Интернет, в том числе через ЛК ИП.

Для подачи онлайн потребуется квалифицированная ЭЦП. Днем подачи заявления онлайн считается дата его отправки.

Если ИП направил заявление на получение патента через личный кабинет или по ТКС, он получит его в электронном виде (дополнительно по почте патент не направляют). Получать патент на бумаге не требуется, но если есть такая потребность, можно обратиться в ИФНС и она должна выдать его налогоплательщику.

Подать заявление в общем случае следует не позднее, чем за 10 рабочих дней до даты начала применения ПСН.

Как разъяснила ФНС, чтобы с начала 2024 года вести предпринимательскую деятельность на основании патента, ИП должен подать соответствующее заявление не позднее 16 декабря 2022 года.

Если физлицо только регистрируется в качестве ИП, то сдать заявление на патент можно одновременно с документами на регистрацию ИП.

Срок рассмотрения заявления в налоговой — 5 рабочих дней. По результатам либо будет выдан патент, либо решение об отказе.

Внимание. Если вы хотите в середине года перевести свой единственный вид деятельности или все виды деятельности на ПСН и одновременно прекратить применение УСН, то сделать это не получится.

Что будет, если ИП просрочил подачу заявления на патент?

Все зависит от того, насколько затянулась просрочка.

Как было сказано выше, ИП, который собрался применять ПСН, должен подать в налоговую соответствующее заявление не позднее чем за 10 рабочих дней до начала применения спецрежима. Рассматривают налоговики его в течение 5 дней.

Если заявление поступило в инспекцию позже указанного 10-дневного срока, но до даты планируемого начала применения ПСН, налоговики вправе выдать патент с указанием в нем даты начала действия патента согласно заявлению. И ФНС настоятельно рекомендует им именно так и поступать, обращая внимание на то, что в перечне отказных ситуаций нарушение срока подачи заявления на патент не значится (письмо от 23.12.2021 № СД-4-3/18113@).

Если дата выдачи патента наступает после даты начала действия патента, указанной в заявлении, инспекция вправе предложить ИП уточнить в указанном заявлении даты начала и окончания действия патента или предоставить им новое заявление на патент.

Если же заявление подано после указанной в нем даты начала действия патента, предприниматель получит отказ и сообщение о нарушении сроков подачи заявления (см. также письма Минфина от 14.07.2017 № 03-11-12/45160, ФНС от 10.10.2017 № СД-4-3/20355@).

Мобилизованным предпринимателям на ПСН автоматически продлят сроки действия патентов.

Комментируемые поправки внесены в статью 346.45 Налогового кодекса. Так, по новым правилам мобилизованный предприниматель, у которого патент заканчивается в период прохождения военной службы, считается получившим новый патент. Он будет действовать в отношении того же вида деятельности и на той же территории.

Срок действия нового патента будет такой же, как и у старого, «но не позднее 31 декабря включительно соответствующего года». Началом его действия будет день, следующий за датой окончания срока действия прежнего патента. Важное дополнение — новый патент оформят без заявления предпринимателя.

- о ведении в период его мобилизации «патентной» деятельности;

- о прекращении в период службы деятельности до истечения срока действия патента. В этом случае налог пересчитают в порядке, установленном пунктом 1 статьи 346.51 НК РФ.

- об утрате права на ПСН в период мобилизации.

Если в течение указанного срока ИП не уведомит инспекцию о ведении или прекращении бизнеса в период мобилизации, его признают прекратившим ПСН-деятельность с даты мобилизации. В этом случае налог пересчитают в порядке, установленном пунктом 1 статьи 346.51 НК РФ.

Данные нормы будут распространяться на правоотношения, возникшие с 21 сентября 2022 года ( так же см. Кто подлежит частичной мобилизации с 21 сентября 2022 года и что делать работодателю.).

Мы ведем бухгалтерию —вы приглядываете с телефона. Подберём команду из 5 человек под вашу отрасль. Узнать больше.

Как рассчитать стоимость патента для ИП на 2024 год.

Патентная система налогообложения (или ПСН) предполагает уплату индивидуальным предпринимателем фиксированного налога исходя из установленной законодательно возможной доходности по тому или иному виду деятельности, а также установленной ставки.

Значительная часть норм, регулирующих исчисление налога по ПСН, издается на уровне региональных правовых актов. Так, в правовых актах субъектов РФ, в частности, определяется доходность по отдельным видам деятельности (п. 1 ст. 346.48 НК РФ).

Что касается ставок, их применение также может определяться с учетом положений региональных правовых актов. В общем случае используется та ставка, что установлена в НК РФ — 6% от базовой доходности. Но регионы вправе установить, к примеру, нулевую ставку — по основаниям, перечисленным в ст. 346.50 НК РФ.

Таким образом, для того чтобы рассчитать стоимость патента на 2024 год, необходимо, во-первых, изучить нормы НК РФ, а во-вторых, актуальные положения корреспондирующих с ним в части регулирования ПСН региональных правовых актов.

Рассмотрим, какого рода сведения из нормативно-правовых актов федерального или регионального уровня нам понадобятся для расчета стоимости патента.

Рассчитать стоимость патента в 2024 году для ИП на ПСН: какие данные для этого нужны

- на какой срок покупается патент;

- насколько вероятна утеря предпринимателем права на нулевую ставку по ПСН — если таковая установлена регионом и изначально используется ИП.

Патент можно приобрести на срок от 1 до 12 месяцев. Базовая доходность в общем случае устанавливается законодателем исходя из того, что ИП будет осуществлять деятельность в течение всего года. И если патент покупается, к примеру, на 4 месяца, базовая доходность на соответствующий период вычисляется как 4/12 от той, что установлена в региональном законе.

Если ИП начал работу по ПСН с нулевой ставкой, то когда он потеряет возможность работать по ней, налог за оставшиеся месяцы до конца действия патента придется уплачивать по полной ставке.

И уже давно действует официальный калькулятор от ФНС, где можно быстро посчитать стоимость патента. Отмечу, что данные по 2024 году в официальном калькуляторе должны появиться примерно в декабре 2022 года (так было и в прошлые годы).

Сам калькулятор ФНС можно найти по этой ссылке: https://patent.nalog.ru.

Как осуществить расчет стоимости патента на 2024 год в Москве.

Рассмотрим на практике то, как рассчитать стоимость патента для ИП.

Предприниматель ведет деятельность в Москве, связанную с ремонтом мебели. Узнаем, как рассчитать стоимость патента для него на 6 месяцев.

Сначала определяем возможную доходность для рассматриваемого вида деятельности. Она отражена в стр. 7 таблицы, размещенной в ст. 1 закона города Москвы «О патентной системе» от 31.10.2012 № 53, и составляет 1 320 000 руб. в год.

Законодательством Москвы не установлено ставок ПСН, отличающихся от федеральной, а потому она в нашем случае составляет 6% и не будет меняться в течение срока действия патента.

Общая стоимость патента для ИП, который планирует в течение полугода заниматься ремонтом мебели в Москве, составит 39 600 руб. (6% × 1 320 000 / 2).

Ограничения для патентной системы налогообложения.

- приобретать патент могут только индивидуальные предприниматели;

- численность работников ИП не должна превышать 15 человек;

- патентная система налогообложения не применяется в рамках договоров товарищества или доверительного управления имуществом;

- предприниматель теряет право на патент, если с начала года его доходы превысили 60 млн рублей.

С 2024 года ограничено применение патента при производстве ювелирных изделий.

С 2024 года вводится ограничение на возможность применения упрощенной системы налогообложения (УСН) и патентной системы налогообложения (ПСН) для организаций и ИП, осуществляющих деятельность по производству ювелирных и других изделий из драгоценных металлов или оптовую (розничную) торговлю ювелирными и другими изделиями из драгоценных металлов.

Данная норма введена Законом 47-ФЗ от 09.03.2022 «О внесении изменений в часть вторую Налогового кодекса РФ».

ОКВЭД видов деятельности, подпадающих под данное ограничение, приведены ниже.

- вид деятельности- производство ювелирных и других изделий из драгоценных металлов или оптовую (розничную) торговлю ювелирными и другими изделиями из драгоценных металлов;

- ОКВЭД- 24.41, 32.1, 32.11, 32.12, 32.12.1, 32.12.2, 32.12.3, 32.12.4, 32.12.5, 32.12.6, 32.12.7, 46.48.2, 46.72.23, 46.76.4, 46.77, 96.09.1, 47.77, 47.77.2, 47.79;

- вид деятельности-Производство ювелирных и других изделий из драгоценных металлов или оптовую (розничную) торговлю ювелирными и другими изделиями из драгоценных металлов;

- ОКВЭД- 24.41, 32.1, 32.11, 32.12, 32.12.1, 32.12.2, 32.12.3, 32.12.4, 32.12.5, 32.12.6, 32.12.7, 46.48.2, 46.72.23, 46.76.4, 46.77, 96.09.1, 47.77, 47.77.2, 47.80.

Про налоговый вычет для ИП на патенте.

Напомню, что ИП на ПСН теперь могут делать налоговый вычет из налога страховых взносов. Так же, как это давно делают ИП на УСН.

Можно уменьшать стоимость патента на фиксированные взносы «за себя», на страховые взносы за наемных сотрудников, на взносы на добровольное личное страхование наемных сотрудников, на больничные за первые три дня болезни ( подробнее об этом см. Уменьшения патента на страховые взносы ИП.)

- Стоимость патента можно уменьшить не более, чем на 50%, если есть наемные сотрудники.

- Стоимость патента можно уменьшить на 100%, если НЕТ наемных сотрудников.

Распространенные вопросы.

Является ли основанием для отказа в выдаче нового патента или утраты права на применение ПСН несвоевременная оплата предыдущего патента?

Согласно пп.4 п.4 ст. 346.45 НК РФ одним из оснований для отказа в выдаче налогоплательщику патента является наличие недоимки по налогу, подлежащему уплате в связи с применением ПСН.

То есть, если на момент рассмотрения заявления о получении патента у налогоплательщика числится недоимка по налогу в связи с получением предыдущего патента, налоговый орган вправе отказать индивидуальному предпринимателю в выдаче патента.

Если же недоимка была, но она была погашена до окончания предыдущего патента, это не является поводом для отказа в выдаче патента.

Как ИП продлить срок действия патента на ПСН?

Продление действия патента законодательством не предусмотрено. Применять патент после окончания предыдущего можно оформив новый патент.

Налоговый орган обязан в течение 5 дней со дня получения заявления о получении патента выдать или направить индивидуальному предпринимателю патент или уведомление об отказе в выдаче патента (п. 3 ст. 346.45 НК РФ).

Если ИП направил заявление о получении патента через «Личный кабинет ИП» или по ТКС, он получит его в электронном виде. При этом получать патент, как ранее, в налоговом органе на бумаге не требуется (Информация ФНС России).