- Как разблокировать банковскую карту через интернет?

- Как разблокировать карточку через приложение?

- Почему банк заблокировал карту?

- 1. Неверный пин-код.

- 2. Окончание срока действия карты.

- 3. Блокировка по причине задолженности.

- 4. Подозрительные операции по карте.

- 5. Компрометация карты.

- 6. Незаконное обналичивание денежных средств.

- Что делать, если карту заблокировали?

- Как снять деньги, если карта заблокирована?

- 1. Перевод на другую карту или счет.

- 2. Получение денег в отделении банка.

- 3. Общение с банком.

- Что сделать, чтобы карту не блокировали?

- Почему могут заблокировать банковскую карту

- Какие действия банк считает подозрительными

- Почему банк имеет право блокировки

- Что делать, если банк заблокировал карту

- Чего нельзя делать при блокировки карты

- Какие документы может потребовать банк

- Как доказать свою невиновность

- Что делать, если отказали в разблокировке

- Что будет с деньгами

- Советы, как избежать блокировки

- Случаи блокировки карт

- Транзакции из необычной страны

- Подозрение в краже или мошенничестве

- Регулярные крупные переводы на карту

- Другие причины

Одним из самых быстрых способов является именно разблокировка по телефону. Для этого вам нужно позвонить по номеру горячей линии вашего банка. Если вы не знаете данный номер, то его легко найти на сайте самого банка. Также сам номер обычно пишут на самих картах на задней части пластика.

Лучше всего звонить с номера, к которому либо привязан СМС-банкинг или СМС-уведомление, либо данный номер был указан при оформлении карты в банке. Нужно это для того, чтобы сам оператор быстрее вас идентифицировал.

Оператор может задать несколько вопросов, по поводу вашей личности и карты, а после карта сразу же разблокируется.

Как разблокировать банковскую карту через интернет?

Практически все банки в последнее время имеют довольно удобную услугу, которая подключена ко всем картам абсолютно бесплатно. Данная услуга называется интернет-банкинг или банк-онлайн. Суть данной услуги в том, что вы имеете доступ ко всем вашим картам и счетам в своем личном кабинете на сайте банка.

Для начала у вас должен быть личный кабинет на сайте. Если у вас его еще нет, то пройдите процедуру регистрации, либо обратитесь в отделение банка, чтобы вам предоставили данную информацию.

Вам нужно ввести логин и пароль и войти в личный кабинет. После чего надо найти и выбрать нужную карту и нажать «разблокировать».

Как разблокировать карточку через приложение?

Почему банк заблокировал карту?

1. Неверный пин-код.

Каждая карта имеет ограниченное число попыток ввода пин-кода. Банки намеренно вводят такое ограничение для защиты от подбора числовой комбинации. Как правило, допускается три неправильных ввода, после чего карта блокируется.

2. Окончание срока действия карты.

На лицевой стороне всех банковских карт расположена информация о длительности действия карты. Указанный год и месяц – это крайний срок ее работоспособности. По достижению этой отметки наступает автоматическая блокировка.

Несмотря на то, что банковской картой люди пользуются ежедневно, многие не обращают внимание на данную информацию или забывают о ней.

3. Блокировка по причине задолженности.

Если за владельцем карты числятся долги по налогам, штрафам и иным обязательным платежам, банк вправе заблокировать карту или счет по решению суда. Таким образом, судебные приставы осуществляют исполнительное производство и принудительную уплату денежных средств. Также задолженность может быть перед самим банком, например, по кредиту.

Это также повлечет блокировку.

4. Подозрительные операции по карте.

Некоторые операции по карте могут быть квалифицированы банком как сомнительные. Это происходит в случаях нестандартных для владельца оплатах или снятиях наличных. Например, внезапная дорогая покупка или транзакция за границей.

Для банка это служит сигналом, о том, что карта могла быть утеряна или украдена, а воспользоваться ей пытаются третьи лица.

5. Компрометация карты.

По условиям договора и банковским правилам пользоваться дебетовой или кредитной картой может только держатель. Любое использование картой иными лицами запрещено. Если у банка есть подозрение на получение доступа к карте или средствам, хранящихся на ней, посторонних лиц, то банк блокирует карту, уведомляя клиента.

Как правило, это происходит при выявлении мошенничества: хищение денег через банкоматы с помощью дополнительных устройств, копирование карты, получение реквизитов методом социальной инженерии и др.

6. Незаконное обналичивание денежных средств.

Если владелец карты часто получает переводы крупных сумм с последующим их быстрым снятием, то это признаки незаконного обналичивания денег. Банк расценивает такие операции, как попытки самостоятельно или сторонней организацией через держателя вывести с расчетных счетов деньги. В подобных случаях банк также вправе заблокировать карту до выяснения обстоятельств.

Что делать, если карту заблокировали?

Если банк заблокировал карту, первым делом лучше обратиться в сам банк. Техническая поддержка, как правило, работает круглосуточно. Поэтому позвонить в банк можно в любое время. Сотрудникам всего лишь нужно будет назвать кодовое слово и паспортные данные.

Ряд банков в телефонное меню включает пункт разблокировки карты, это экономит время и позволяет адресовать звонок напрямую к соответствующему специалисту.

В ходе разговора, представители банка просят подтвердить совершенные владельцем покупки или снятие наличных. После подтверждения банк разблокирует карту. Если карта была просрочена, с ней уже нельзя будет что-либо сделать. Однако, в отделении банка можно получить новую карту, которая наверняка уже выпущена и ожидает владельца.

При задолженностях на основании постановления соответствующих органов, сумма долга будет удержана с карты или ее придется внести. После погашения всех обязательств, карта станет активной.

Если причина блокировки – обналичивание денежных средств, то в банк придется представить доказательства их законного получения с предоставлением соответствующих документов. А вот в случаях с мошенничеством или утере карты, потребуется перевыпуск новой карты. Как правило, это занимает от одного до нескольких дней.

Ели же карта заблокировалась из-за неверного пин-кода, то у большинства банков блокировка действует 24 часа, затем карта будет автоматически разблокирована. Но, все же, лучше эту информацию уточнить у сотрудников банка.

Как снять деньги, если карта заблокирована?

Итак, карта заблокирована и, именно, с нее до разблокировки вы уже не сможете снять деньги, она попросту не сработает ни в одном терминале или банкомате. Однако, в зависимости от причины блокировки, для получения денег можно попробовать следующие варианты:

1. Перевод на другую карту или счет.

Через личный кабинет интернет-банкинга есть возможность перевести денежные средства на другую карту. Это может быть собственная карта другого банка, карта близкого друга или родственника. После чего через банкомат с нее снять нужную сумму.

2. Получение денег в отделении банка.

Для этого придется лично обратиться в одно из представительств банка, выпустившего карту. Для получения потребуется паспорт и, в некоторых случаях, заявление на выдачу наличных. Деньги можно будет получить в кассе этого же отделения.

3. Общение с банком.

При устном обращении в банк, возможно, получится разблокировать саму карту, подтвердив требуемую информацию. Не исключена и краткосрочная разблокировка карты, по просьбе владельца, если обстоятельства не предусматривают иного выхода. Например, находясь за рубежом лицо не имеет иных средств, кроме, как на карте.

Если блокировка произошла по судебному решению, то все средства будут заморожены. В этом случае ни снять, ни перевести деньги не получится. Более того, картой можно будет воспользоваться, только после погашения задолженности.

Что сделать, чтобы карту не блокировали?

Предсказать блокировку карты невозможно. Это может произойти в любой день и с каждым. Тем не менее, могут быть приняты определенные меры, которые позволят подстраховаться от подобного случая.

Почему могут заблокировать банковскую карту

В августе АБР (Ассоциация банков России) выступила с предложением внести изменения в действующий закон 115-ФЗ. В соответствии с этими изменениями, карта получателя перевода блокируется на 2 дня, до подтверждения законности транзакции. Если же отправитель обращается в полицию, мошеннический счет блокируется на 30 дней.

Эта инициатива поможет эффективнее обнаруживать мошенников и бороться с похищением средств — сейчас заморозить украденную сумму можно только во время списания. А клиенты узнают о пропаже денег уже после списания, при этом нет никаких юридических оснований для их возврата отправителю. Благодаря изменениям пострадавший может вернуть деньги, воспользовавшись задержкой между перечислением денег на счет мошенника и их обналичиванием.

Именно для этого банковские карты предложили блокировать при подозрительных операциях.

Сообщение о блокировке появляется не только при подозрительных транзакциях. Для блокировки банковской карты Сбербанка или другого банка есть следующие основания:

- держателем превышен «овердрафт»;

- есть кредитная задолженность;

- владелец карты имеет непогашенный долг, счет блокируется по решению суда;

- проводились подозрительные действия (зафиксированный взлом, использование сканера и так далее);

- определенная транзакция вызвала сомнения у службы финансового контроля;

- подозрительная активность (перевод).

Причин много, и закон о блокировке карт подробно разъясняет, как поступать в каждом случае. Но много вопросов возникло после того, как банками было предложено блокировать карты при получении подозрительного платежа. Больше всего держателей карт беспокоит сохранность их средств, длительность блокировки и алгоритм действий для ее снятия.

Какие действия банк считает подозрительными

Новость касается всех банковских структур, поэтому разъяснения в равной степени нужны держателям карточек Альфа-Банка, Сбербанка, ВТБ, Тинькофф и любого другого. Подозрения вызывают следующие виды операций, которое проводит физическое лицо:

- поступление на счет и быстрое обналичивание крупной суммы;

- проведение нетипичного расчета, например, деньги сняли в другом городе или стране;

регулярное поступление сумм непонятного происхождения, от юридического или физического лица; - обезличенные платежи;

- неизвестное назначение перевода;

- перечисление средств сомнительными лицами (находятся в федеральном розыске, входят в черный список Росфинмониторинга);

- клиент делает множество кратковременных вкладов, закрывает их, снимая средства;

- снятие крупной суммы;

- превышение лимита на снятие.

Каждый случай — основание для банка заблокировать карту. И закономерным становится вопрос о том, могут ли заблокировать карту Сбербанка за переводы родственникам или друзьям, даже на небольшие суммы? Прецеденты есть. Как и случаи блокировки пластика после покупок в зарубежных интернет-магазинах.

Почему банк имеет право блокировки

Все лицензированные банки подчиняются ЦБ и действуют в соответствии с законодательством, включая антиотмывочные законы. «Отмыть» деньги проще всего с помощью безналичных операций, переводов между счетами. Поэтому ЦБ были разработаны критерии сомнительных операций, по которым банки могут выявлять все незаконные манипуляции.

В соответствии с законом, банк имеет право заблокировать карту клиента до выяснения законности подозрительной транзакции.

Да, под критерии чаще всего попадают операции организаций, фирм, но риск блокировки карты Сбербанка из-за подозрительных операций есть и у физических лиц.

Что делать, если банк заблокировал карту

Сообщение о блокировке пластиковой карты может напугать. Но не нужно поддаваться панике. Первый шаг — обращение в финансовую структуру и выяснение ситуации. Еще следует выяснить, какие именно заблокировали операции — в некоторых банках остается доступным безналичный расчет, снятие средств через операциониста.

В процессе выяснения менеджер озвучит список документов и действий, необходимых для разблокировки. Также задаются уточняющие вопросы, просят назвать кодовое слово, указанное при заключении договора – это нужно для подтверждения личности клиента.

Если подтвердится, что перевод был совершен мошенниками, операция отменяется, а кредитная или расчетная карта окончательно блокируется — потребуется ее перевыпуск. Это разумно, ведь данные уже известны злоумышленникам.

В случае законности транзакции блокировка снимается.

Чего нельзя делать при блокировки карты

После сообщения о блокировке многие впадают в панику, стремятся как можно быстрее избавиться от проблемы, соответственно, совершают ошибки. Поэтому в любом случае нужно сохранять спокойствие и помнить о том, чего не рекомендуется делать:

- Снимать деньги и закрывать счета, даже если это предлагают. Клиенту выгоды нет, а банк избавляется от проблем.

- Соглашаться на снятие средств наличными (взимается комиссия 20% от остатка) или их перевод в другой банк.

- Расторгать договор до разблокировки счета. Иначе репутация клиента будет испорчена.

- Возможны запугивания со стороны менеджера, обвинения в неуплате налогов. Если все операции по счету законны, причин волноваться нет, карточку разблокируют.

- Не нужно и ругаться с клерками — они выполняют указания, и при телефонном разговоре не могут повлиять на ситуацию.

Какие документы может потребовать банк

Это документы, подтверждающие личность владельца пластика, договор о банковском обслуживании. Если Сбербанком заблокирована карта за сомнительные операции, потребуются бумаги, подтверждающие законность транзакции. Например, договор купли-продажи вещи, для которой и снималась крупная сумма, выписки по счетам, платежные поручения, счета на оплату из интернет-магазина и так далее.

Как доказать свою невиновность

Предоставления затребованных документов будет достаточно. Как правило, срок разблокировки составляет от нескольких часов до 2 дней, если не проводится проверка финансовым надзором. При проверке финмониторами возможно увеличение периода до 10 дней, в Сбербанке вопрос обычно решается за 1-3 дня.

Что делать, если отказали в разблокировке

Максимальный срок заморозки средств — 10 дней. Если по окончанию этого срока никаких изменений нет или клиенту прямо отказывают в разблокировке «без объяснения причин», есть два варианта действий.

- Требовать возобновления обслуживания, писать заявления в банк, обратиться в межведомственную комиссию Центробанка. Это долго, но эффективно. К заявлению обязательно прилагают документы, подтверждающие чистоту подозрительных транзакций, их проще отправить онлайн.

- Все-таки разорвать договор с банком и перевести деньги в другой. В крайнем случае, клиент имеет право обратиться в суд. Но судебное разбирательство имеет смысл только в случае солидных финансовых потерь, серьезного морального ущерба.

Что будет с деньгами

Главный вопрос, интересующий каждого клиента. Если при проверке выявили мошеннические действия, средства вернутся на счет клиента — это плюс нововведений в законодательство.

О рублях не нужно беспокоиться и в других ситуациях, какой бы ни была причина заморозки. Даже если разорвать договор с банком, он обязан выдать клиенту все его средства, хоть и с удержанием комиссии.

Советы, как избежать блокировки

Предупреждение негативной ситуации лучше, чем решение ее последствий. Поэтому стоит воспользоваться рекомендациями экспертов в банковской сфере:

- Никому не сообщать данные карточки, кодовое слово, логин или пароль для входа в электронную систему.

- Если клиент собирается в заграничную поездку, визит в другой город, лучше предупредить об этом банк.

- То же касается крупных транзакций.

- Контактный номер телефона клиента всегда должен быть актуальным.

- В списке контактов нужно сохранить номера колл-центра своего банка, Центробанка для быстрой связи в критической ситуации.

- Нельзя заходить в онлайн-банк с чужого гаджета.

- Для оплаты крупных покупок наличными сумму лучше снимать через кассу.

- Для совершения безопасных покупок всегда указывается назначение платежа.

- В качестве подстраховки лучше хранить деньги в нескольких банках.

- Все документы, подтверждающие финансовые операции, должны сохраняться.

Эти правила соблюдать просто. Благодаря им можно совершать сделки, переводить средства родственникам и так далее, без риска блокировки. Не стоит рассматривать такую деятельность банков, как однозначно негативную.

Отслеживание подозрительных операций — прямая обязанность таких структур, и если ее не соблюдать, будет потеряна лицензия. А это критичнее потери одного клиента.

Кроме того, благодаря блокировке сохраняются средства тех, кто пострадал от деятельности мошенников, которых с каждым годом становится все больше — много кто хочет обогатиться за чужой счет, и с появлением электронных систем возможностей для этого стало больше.

Случаи блокировки карт

Волна блокировок карт Visa и MasterCard прошла летом 2018 года, когда банки массово стали переводить бюджетников на «Мир». Они выполняли требования ФЗ-161 «О национальной платежной системе», запрещающие выплачивать зарплату или стипендию бюджетников на карту иностранной платежной системы.

Хотя эта блокировка и была неудобной для людей, ее причины были им ясны. Для других же владельцев карт (не бюджетников) блокировки стали неприятной неожиданностью.

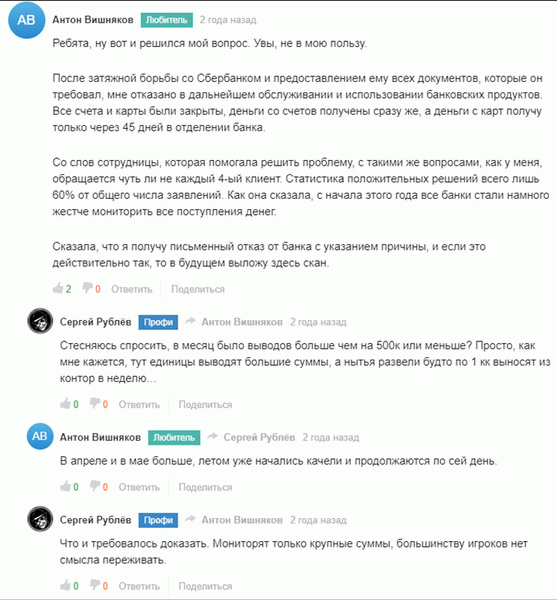

Например, Рейтинг Букмекеров сообщает об игроке беттинговой конторы Марафон, которому Сбербанк заблокировал и счет, и карту. Игрок начал регулярно выводить крупные суммы – от 10 до 100 тысяч рублей за транзакцию. В комментариях он рассказал, что Сбербанк потребовал от него множество документов, долго вел проверку и в конце концов отказал игроку в обслуживании – впрочем, позволив вывести деньги.

С игроками, которым удается выиграть и забрать крупную сумму, такие ситуации случаются регулярно.

Заблокировать карту могут не только игроку, но и рядовому пользователю или, например, путешественнику.

Даже беглый обзор жалоб дает понять, что больше всего претензий предъявляется Сбербанку. В ответ на одну из них представитель банка Александр Рябчиков, сотрудник Службы заботы о клиентах, рассказал:

«Система мониторинга операций Сбербанка России позволяет оценивать операции по карте на предмет возможного мошенничества. И в том случае, если операция вызывает подозрения – карта блокируется для предотвращения финансовых потерь как со стороны клиента, так и со стороны банка».

Комментарий игрока Марафона

(жмите для увеличения)

Транзакции из необычной страны

У банка есть список подозрительных стран, в которых часто пользуются крадеными данными карт. Если вы отправились в одну из таких стран, например, в отпуск или по работе, то можете столкнуться с блокировкой у первого же банкомата. Это нужно учитывать, собираясь в поездку.

Можно заранее позвонить в банк и предупредить, в каких городах и странах вы будете находиться, или подключить специальную услугу.

Подозрение в краже или мошенничестве

Если с вашей карты снимают небольшие суммы в разных местах в короткие сроки или проводятся нетипичные для вас операции, система мониторинга блокирует карту. В зависимости от ситуации, вы можете решить проблему, позвонив в клиентский отдел или приехав в отделение банка с паспортом и картой. Помните: сотрудник банка не спросит пин-код карты или ее CVV, так может поступить только мошенник.

Регулярные крупные переводы на карту

Ссылаясь на ФЗ-115 «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма», банки блокируют карты при поступлении крупных сумм. Ориентировочная сумма, на которую обратит внимание финансовый мониторинг – 600 тысяч рублей. Однако заблокировать могут и за меньшие переводы.

Именно по этой причине игроки, которые выводят деньги с покер-румов, онлайн-казино и букмекерских контор, а также форекс-трейдеры всегда находятся в зоне риска.

Другие причины

Кредитную карту могут заблокировать, если вы вовремя не погасили задолженность. Кроме того, карты блокируют в нескольких рядовых ситуациях: при получении банком решения суда об аресте счета, при окончании срока действия карты, при отрицательном балансе на картах без овердрафта. Эти проблемы решаются в стандартном порядке.

Следите за счетом банковской карты и при необходимости обналичивайте средства на ней до возникновения проблем.