- Учет страховых взносов в бухгалтерских проводках

- Пример проводок по начислению и уплате страховых взносов

- Действия бухгалтера при обнулении страховых взносов

- Процесс возврата переплаты

- Предварительная настройка

- Настройка учета

- Статьи затрат

- Начисления

- Отчеты

- «Анализ взносов в фонды»

- «Налоги и взносы (кратко)»

- «Карточка учета страховых взносов»

На данный момент основные ставки страховых взносов:

- ПФР – 22%

- ФФОМС – 5,1%

- ФСС – 2,9%

- НС (страхование от несчастных случаев) – устанавливается Фондом для каждого страхователя, в зависимости от класса опасности основного вида экономической деятельности.

Ранее выплаты в Пенсионный фонд по пенсионному страхованию делились на страховую и накопительную часть. Сейчас взносы нужно начислять только на страховую часть.

Страховыми взносами облагаются выплаты сотрудников по трудовым договорам: заработная плата, отпускные, командировочные, премии, компенсации по заработной плате, доплаты. Также страховые взносы в ПФР нужно начислять на выплаты по договорам гражданско-правового характера, авторского заказа, лицензионным договорам. Данная категория выплат не облагается взносами в ФСС.

Напротив, не облагаются взносами: все виды социальных пособий, материальная помощь, льготные выплаты, пособия по безработице, денежное довольствие военнослужащих и т.д.

Учет страховых взносов в бухгалтерских проводках

Начисление страховых взносов отражается по кредиту 69 счета. Для каждого вида страхования – свой субсчет. По дебету 69 счет корреспондирует со счетами затрат: 20, 25,26, 44.

Проводки для начисления взносов:

- Дебет 20 (…) Кредит 69.1 (ФСС) – начисление в Фонд социального страхования.

- Дебет 20 (…) Кредит 69.2 (ПФР) – начисление Пенсионный фонд.

- Дебет 20 (…) Кредит 69.3 (ФФОМС) – начисление в Фонд мед.страхования.

- Дебет 20 (…) Кредит 69.11 (НС) – начисление в Фонд социального страхования на страхование от несчастных случаев.

Пример

За апрель была начислена заработная плата сотрудникам в общем размере 259 874 руб. Рассчитать и произвести отчисление в Фонды. Для страхования от несчастных случаев установлен тариф 0,2%.

ФФОМС = 259 874 х 5,1% = 13 253,57

Пример проводок по начислению и уплате страховых взносов

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 20.01 | 69.1 | Начислены страховые взносы в ФСС | 7536,35 | Расчетная ведомость Т-51 |

| 20.01 | 69.2 | Начислены взносы в ПФР | 57 172,28 | Расчетная ведомость Т-51 |

| 20.01 | 69.3 | Начислены взносы в ФФОМС | 13 253,57 | Расчетная ведомость Т-51 |

| 20.01 | 69.11 | Начислены взносы от НС | 519,75 | Расчетная ведомость Т-51 |

| 20.01 | 10.01 | Переданы материалы в производство | 100 318 | Расчетная ведомость Т-51 |

| 69.1 | 51 | Уплачены взносы ФСС | 7536,35 | Платежное поручение |

| 69.2 | 51 | Уплачены взносы ПФР | 57 172,28 | Платежное поручение |

| 69.3 | 51 | Уплачены взносы ФФОМС | 13 253,57 | Платежное поручение |

| 69.11 | 51 | Уплачены взносы от НС | 519,75 | Платежное поручение |

Перечислять взносы нужно ежемесячно до 15 числа после окончания месяца, в котором были начислены выплаты работникам. Индивидуальные предприниматели перечисляют фиксированные взносы в ПФР и ФФОМС за себя в периоды, установленные ими самостоятельно.

Главное, чтобы вся сумма взносов была уплачена до конца календарного года.

Действия бухгалтера при обнулении страховых взносов

Компания включена в реестр субъектов МСП и ведет деятельность в одной из наиболее пострадавших отраслей, то она получит льготу на 2 квартал 2020 года в виде нулевого тарифа по всем видам страховых взносов.

В тех обстоятельствах, когда апрельские взносы уже начислены и оплачены по обычным тарифам, нужно аннулировать бухгалтерские проводки. Для этого в бухучете можно использовать метод сторнирования.

Уменьшение затрат в бухгалтерском учете достигается с помощью взаимосвязи сторнирования и аннулирование ранее уплаченного взноса.

Процесс возврата переплаты

Начисленные и отраженные в бухгалтерском учете апрельские взносы по страхованию, которые успели уйти в казну, образуют уплату сверх нормы. Существует два законных способа для решения проблемы, направленные на перекрытие переплаченной суммы в учете без потери этих средств:

- Возвращение на счёт, с которого были уплачены.

- Перенос оплаченных взносов за счёт оплаты III квартала.

Как вернуть переплату по страховым взносам за 2 квартал 2020 года, читайте в статье: «Обнуление страховых взносов за II квартал 2020 года».

Предварительная настройка

Прежде, чем приступать к начислению страховых взносов, необходимо провести небольшую настройку программы. От нее зависит корректность расчетов. Страховые взносы – вещь серьезная, поэтому не пренебрегайте настройками и будьте внимательны.

Если ранее вы не указали систему налогообложения вашей организации, обязательно сделайте это в учетной политике.

Настройка учета

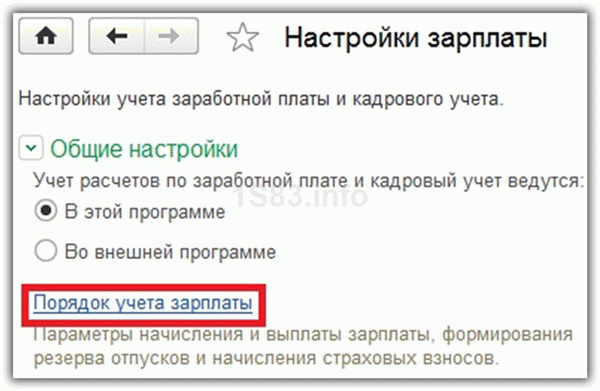

Первым делом приступим к настройке учета наших взносов. Они настраиваются там же, где и зарплата. В меню «Зарплата и кадры» выберите пункт «Настройки зарплаты».

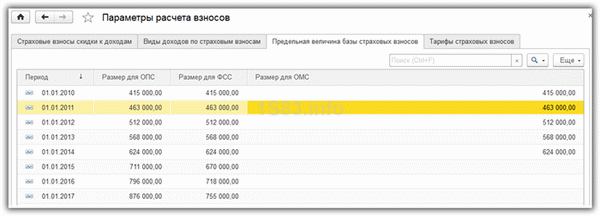

Перейдя по гиперссылке «Страховые взносы» в разделе «Классификаторы» вы можете просмотреть параметры расчета взносов. Заострять внимание на них не будем, так как данные в этих регистрах уже заполнены в типовой поставке конфигурации по действующему законодательству.

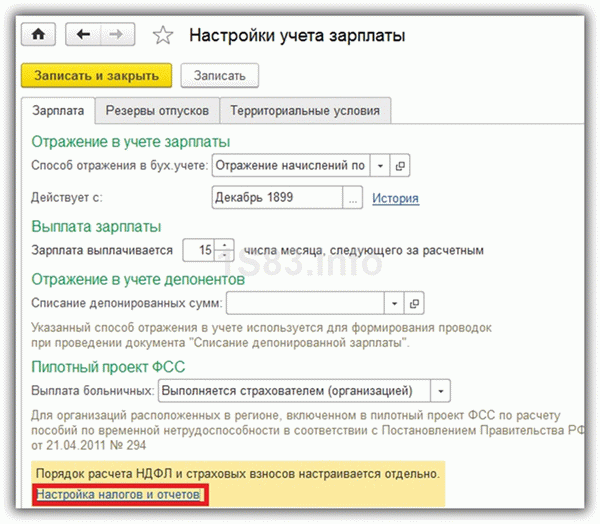

Теперь перейдем непосредственно к настройке учета наших взносов. В форме настройки зарплаты выберите пункт «Порядок учета зарплаты».

В самом низу открывшейся формы перейдите по ссылке для настройки страховых взносов.

Получите понятные самоучители по 1С бесплатно:

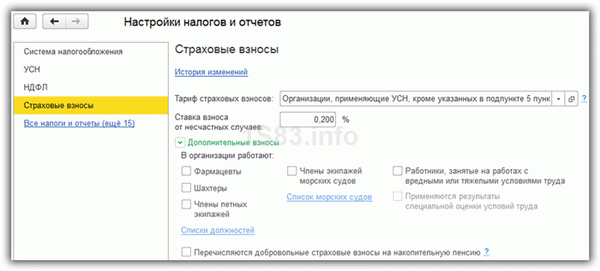

В открывшемся окне перейдите в раздел «Страховые взносы» и заполните нужные поля.

Тариф по НС и ПЗ проставляется в зависимости от основного вида деятельности за прошлый год. Минимальный тариф — 0,2 процента. Он утверждается ФСС в который каждый год подаются документы для подтверждения основного вида деятельности.

Так же здесь можно настроить дополнительные взносы для тех профессий, кому они положены, и указать, есть ли работники с вредными условиями труда. В самой нижней части можно поставить отметку о перечислении дополнительных страховых взносов на накопительную пенсию в соответствии с ФЗ №56 от 30.04.2008 года.

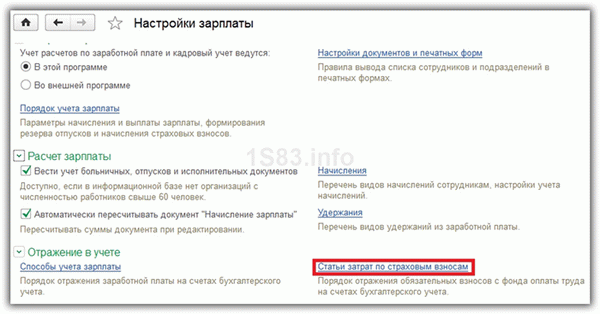

Статьи затрат

Для правильного отражения в бухучете страховых взносов нужно сделать еще одну настройку. В форме настройки зарплаты выберите пункт «Статьи затрат по страховым взносам». Именно здесь настраивается порядок отражения обязательных взносов с ФОТ на бухгалтерских счетах.

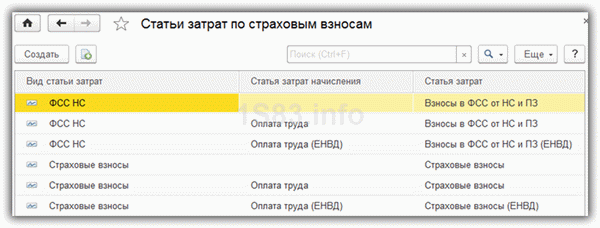

Перед вами откроется уже заполненный по умолчанию список. При необходимости его можно дополнить или откорректировать.

По умолчанию счет дебета будет 26, кредита — 69.

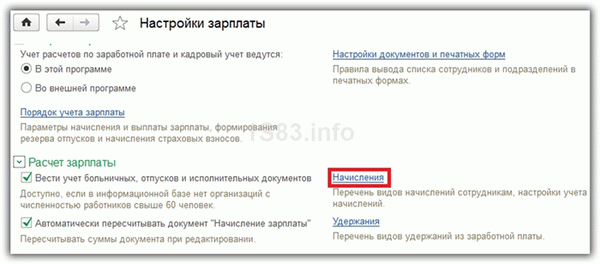

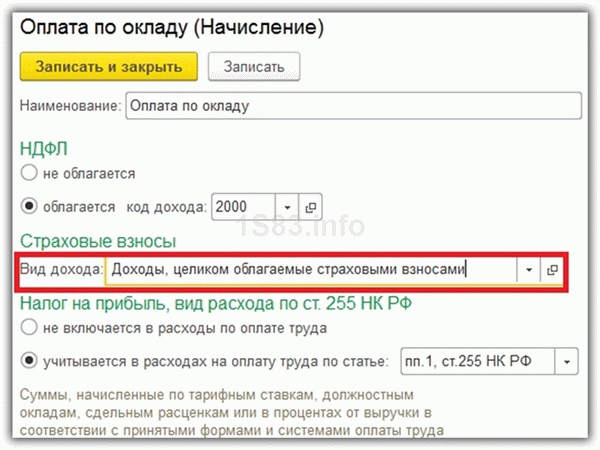

Начисления

Существует много различных видов начислений. Это оплата по окладу, больничный, отпуск и прочие. Для каждого из них необходимо настроить, должны ли с них уплачиваться страховые взносы.

Вернемся на форму настройки зарплаты. В разделе «Расчет зарплаты» выберем пункт «Начисления».

Перед вами откроется перечень всех начислений. Их можно редактировать или добавлять новые.

Откройте любое начисление. Вы увидите поле «Вид дохода». Именно от указанного в нем значения будет зависеть, начисляться по нему страховые взносы или нет. В нашем примере мы открыли одно из стандартных начислений, поэтому здесь уже все заполнено, но при добавлении новых не забывайте указывать вид дохода.

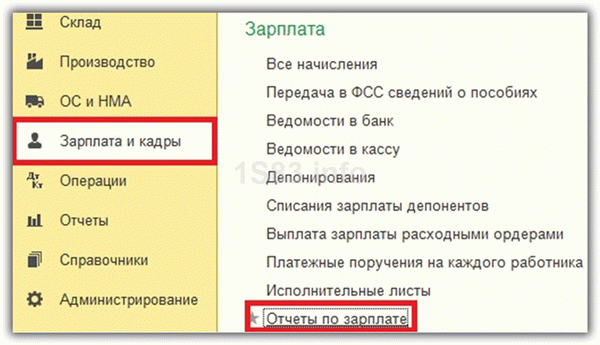

Отчеты

Все рассмотренные ниже отчеты будут формироваться из меню «Зарплата и кадры» пункт «Отчеты по зарплате».

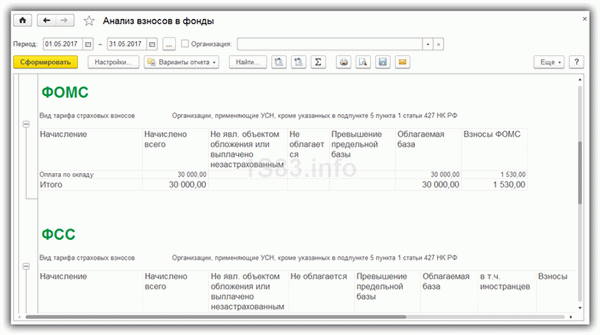

«Анализ взносов в фонды»

Данный отчет подробно и сводно отражает данные о суммах взносов по их видам с указанием начислений. Период формирования отчета задается пользователем.

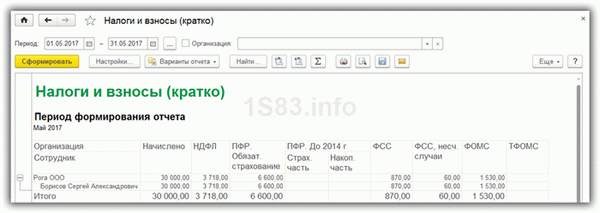

«Налоги и взносы (кратко)»

Данный отчет очень удобен для ежемесячного формирования. Он выводится в разрезе сотрудников.

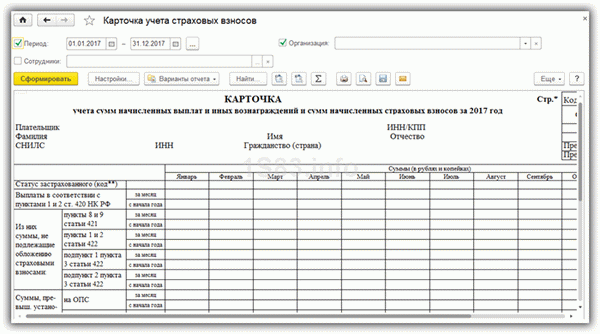

«Карточка учета страховых взносов»

Этот отчет рекомендован ПФР. Он очень удобен для ежегодной проверки начисления взносов. Суммы взносов разбиваются помесячно.