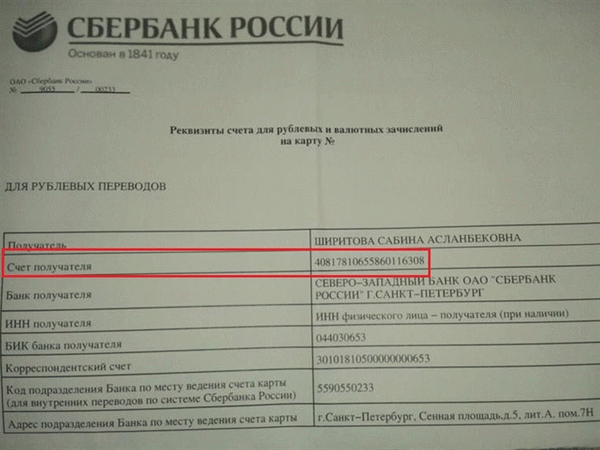

- Где узнать счет получателя

- Главные ошибки при проведении финансовых операций

- Правила заполнения банковского перевода

- Наименование банка (Банк, Банк получателя)

- Корреспондентский счет (к/с, кор.счет)

- Определение расчетного, действующего для всех, банковского счета клиента: что это за продукт и для чего

- Как выглядит и для чего может оказаться предназначен основной действующий для всех расчетный счет банка

- Что такое расчетный счет?

- Что такое лицевой счет?

С понятиями лицевого и расчетного счетов сталкиваются не только предприниматели. Любой владелец банковской карты, заполняя форму ввода средств на нее с электронного кошелька или из другого банка, обязательно столкнется с необходимостью указать эти два реквизита. Поэтому необходимо четко понимать разницу между ними.

Где узнать счет получателя

Итак, мы выяснили, что такое счет получателя. Осталось понять, где найти его номер. У частного клиента есть несколько способов уточнения собственных реквизитов:

- в веб-кабинете или мобильном приложении своего банка;

- по телефону у оператора службы клиентской поддержки;

- в отделении банковской организации;

- в договоре на обслуживание, выданном банком.

В официальных документах и клиентских кабинетах каждый реквизит подписан, запутаться в их назначении довольно сложно. Чужие реквизиты лучше узнавать у их владельца. Не каждый банк будет готов предоставить номера р/с и л/с своих клиентов постороннему человеку.

Главные ошибки при проведении финансовых операций

Основная ошибка частных клиентов при оформлении переводов и заполнении форм – указание вместо номера р/с получателя номера его пластиковой карты. Следует помнить, что это разные реквизиты, и заменить один другим не получится. Деньги либо уйдут постороннему человеку либо, что более вероятно, просто зависнут в банковской системе.

Для их возврата придется написать немало заявлений.

Если операция с ошибочными реквизитами была проведена сотрудником банка, ее можно отменить через офис финансовой организации. Если же гражданин отправлял перевод самостоятельно (через веб-банкинг, банкоматы и т.д.), и ошибся в номере счета адресата, отмена операции невозможна. Единственный способ возврата средств – это поиск того, к кому они в итоге попали, и просьба вернуть платеж.

Правила заполнения банковского перевода

Вопросом о том, как узнать счет получателя перевода, граждане обычно задаются непосредственно перед заполнением платежного поручения на операцию. При оформлении квитанции в отделении банка, в ней необходимо будет указать еще массу данных о банке адресата средств. Если же перевод оформляется в электронной системе, обычно, данные банка подставляются в него автоматически, после внесения его названия.

Здесь плательщику нужно будет вбить только данные адресата:

- ФИО;

- 20-значный номер счета;

- ИНН (необязательно).

Вручную заполняется сумма операции и комментарии к ней.

Наименование банка (Банк, Банк получателя)

Это тот банк, в котором юрлицо/ИП получает услугу расчетно-кассового обслуживания, то есть банк в котором находится та самая условная «ячейка» открытая для ИП или юрлица.

Корреспондентский счет (к/с, кор.счет)

Состоит из 20 цифр. Присваивается банкам и кредитным организациям Центробанком. Проще говоря, это счет, который нужен для того чтобы банки могли проводить операции между собой.

Состоит из 12 цифр у ИП и физлиц, и из 10 у юрлиц. Это индивидуальный номер налогоплательщика. К банку отношения не имеет, присваивается налоговой при рождении человека или при открытии юрлица. Нужен, соответственно, для того чтобы точно идентифицировать получателя.

Код который идет в дополнение к ИНН. Присваивается только юрлицам. Состоит из 9 знаков. Он указывает на причину постановки юрлица на учет. Вникать в суть этого кода даже не стоит, он важен для налогового учета. Просто нужно его правильно указывать при оформлении платежа.

Определение расчетного, действующего для всех, банковского счета клиента: что это за продукт и для чего

В реквизитах любой компании можно найти строчку — р/с. Этот вопрос появляется у большинства начинающих предпринимателей, которые только собрались взаимодействовать с крупным бизнесом.

Еще при регистрации юрлица, а иногда и ИП, обязательным будет открытие и функционирование р/с. Большинство банков предлагает по несколько разных программ обслуживания, среди которых смогут себе подобрать удобный тариф как огромные корпорации, так и мелкие, начинающие предприятия. Сложно только разобраться, что с ним делать.

Расчетные счета открываются организациями для разных целей — хранения денежных средств, расчетов с контрагентами и платежей, связанных с деятельностью.

Это основной способ, чтобы идентифицировать конкретное ИП или фирму, ведь каждому р/с присваивается свой уникальный номер учетной записи. Это важная часть банковских реквизитов.

Кроме того, это инструмент для ведения коммерческой деятельности. Сюда приходит вся выручка, отсюда отправляются налоги и взносы в государственный фонд, а также все остальные операции. Давайте подробнее остановимся на этом вопросе.

Как выглядит и для чего может оказаться предназначен основной действующий для всех расчетный счет банка

Проще всего понять, что это такое, если изучить, для каких целей используется. Вот главные направления:

- сдача выручки и ее хранение в безналичном виде;

- принятие безнала от предприятий и клиентов (сюда относится и система эквайринга);

- оплата продуктов, сырья, материалов, комплектующих;

- перевод зарплаты сотрудникам на карты;

- отправка в иностранной валюте контрагентам, которые находятся в других государствах;

- получения кредитов, гарантий и иных финансовых бонусов;

- оплата сборов, налогов, взносов в фонды.

Кроме того, по закону запрещено легально функционировать без р/с всем ООО, АО, ЗАО и другим юрлицам. Для ИП это чаще все же добровольное дело, но в некоторых видах предприятий это тоже обязательно. Например, если он желает иметь эквайринговый терминал, то средства с него могут приходить на р/с.

Открытие доступно не только бизнесменам, но и физическим лицам, однако для них это называется текущим.

Стоит отметить, что пользоваться этим лицевым счетом можно исключительно в рамках деятельности фирмы. На личные нужды тратить его нельзя.

Что такое расчетный счет?

Каждое предприятие нуждается в осуществлении расчетов с контрагентами: оно перечисляет средства своим поставщикам, получает деньги от покупателей за поставленную им продукцию и так далее.

Нужно обналичить средства компании? Важно сделать это в соответствии с законодательством, иначе счет могут заблокировать, а вас оштрафовать.

Что такое лицевой счет?

Как правило лицевой счет открывается обычными гражданами. Открытие лицевого счета производится при заключении человеком договора о внесении средств на вклад. Также как и расчетный счет, лицевой представляет собой двадцатизначный уникальный код.

С его помощью в банке ведется аналитический учет при выполнении расчетных операций с денежными средствами физического лица.

Чтобы перевести деньги своему родственнику, или перечислить кому-либо вознаграждение за оказанные услуги либо проданные товары, необходимо знать его лицевой счет. В настоящее время можно встретиться с ситуациями, когда лицевой счет «привязан» к номеру телефона или кредитной (дебетовой карте), что упрощает процесс перечисления. Наличие лицевого счета для осуществления любых платежных операций при этом является обязательным.

Под лицевым счетом в банке следует понимать:

- специальную запись в учетной системе финансовой организации, на которой учитываются денежные средства клиента — физического лица;

- часть уникального двадцатизначного номера расчетного счета, которая позволяет идентифицировать конкретного клиента;

- аккаунт физического лица в интернет-банке или при открытии вклада типа «до востребования» для совершения расчетных и платежных операций.

Использование лицевого счета возможно для следующих целей:

- перевод денежных средств юридическим лицам (оплата за коммунальные услуги, приобретение товаров и так далее); получение и погашение кредитов;

- получение вознаграждения от работодателя и других лиц;

- хранение денежных средств на вкладах.

Главным ограничением, которое имеет лицевой счет, является невозможность его использования для ведения предпринимательской деятельности за исключением операций по перечислению налогов и других обязательных платежей.

При этом, юридические лица и ИП также могут открыть лицевой счет в банковской организации. Но такие счета не используются для расчетов с контрагентами за оказанные услуги или проданные товары. Чаще всего они создаются для перечисления заработной платы работникам, а также при получении кредитов.

С помощью лицевого счета компания получает кредитные средства и совершает платежи по займу.