- Выписка из ЕГРЮЛ на сайте ИФНС

- Как с помощью сайта налоговой проверить контрагента по ИНН на предмет ликвидации, реорганизации или предстоящего исключения из ЕГРЮЛ

- Проверка контрагента на предмет регистрации по адресу массовой регистрации с помощью сайта Федеральной налоговой службы

- Как проверить, уплатил ли контрагент налог

- Как можно проверить руководителя организации

- Как проверить юрлицо на сайте налоговой?

- 1. Идем на сайт ФНС в раздел “Проверка контрагентов” по ссылке

- 2. Вбиваем данные ИП или ООО

- Вот так все просто и легко. А главное – официально и бесплатно.

- «Какие налоги и страховые взносы платит ИП на УСН 6% без сотрудников в 2022 году?»

- Еще важная информация для предпринимателей:

- 4 комментария к “Как проверить контрагента на сайте налоговой? Проще не бывает…”

- Зачем надо проверять контрагентов

Осуществление проверки сведений о партнере, оценка его благонадежности в определенной степени позволяют снизить риск наступления негативных экономических, производственных и налоговых последствий, например отказа налоговой в предоставлении вычета НДС по причине выбора недобросовестного контрагента (см. постановление АС Уральского окр. от 26.05.2016 по делу № А76-17369/2015 и др.).

Вместе с этим отмечается, что в законе нет расшифровки термина «должная осмотрительность», в связи с чем перечень предлагаемых мероприятий, направленных на проверку благонадежности контрагента, не является закрытым и может дополняться (как и перечень запрашиваемой для проверки документации) с учетом обстоятельств в каждом конкретном случае (см. письмо ФНС РФ от 12.05.2017 № АС-4-2/8872).

Так, проводить проверку контрагента ФНС РФ рекомендует налогоплательщику в целях минимизации налоговых рисков, которые могут быть связаны с установлением деловых взаимоотношений с тем или иным контрагентом, проводить в отношении такого контрагента ряд проверок на предмет:

- отсутствия сведений о контрагенте в ЕГРЮЛ/ЕГРИП;

- регистрации контрагента по адресу массовой регистрации;

- присутствия/отсутствия контрагента по указанному им адресу и т. д.

Кроме того, в настоящий момент на официальном ресурсе ФНС размещены в открытом доступе и иные сведения о налогоплательщиках, в т. ч.:

- об исполненных субъектом налоговых обязательствах;

- налоговых правонарушениях субъекта и др.

Выписка из ЕГРЮЛ на сайте ИФНС

Проверить факт наличия сведений о контрагенте в Едином государственном реестре юридических лиц / индивидуальных предпринимателей (далее — ЕГРЮЛ/ЕГРИП соответственно) можно на официальном сайте ИФНС РФ. Проверку контрагента по ИНН ИФНС предлагает осуществлять с помощью данного сервиса.

Для этого в форме поиска достаточно указать ИНН или ОГРН проверяемого контрагента. Также проверка может быть осуществлена и по наименованию организации / Ф. И. О. индивидуального предпринимателя (далее — ИП).

По итогам поиска, если контрагент не исключен к моменту проверки из ЕГРЮЛ/ ЕГРИП, будет представлена выписка из ЕГРЮЛ, содержащая все сведения, предусмотренные ст. 5 закона «О госрегистрации юрлиц и ИП» от 08.08.2001 № 129-ФЗ (далее — закон «О госрегистрации юрлиц»), приказом Минфина «Об утверждении состава сведений…» от 05.12.2013 № 115н.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Более подробно о составе сведений такой выписки, порядке ее заказа, получения и оплаты можно узнать из нашей статьи ЕГРЮЛ — проверка контрагента по ИНН и получение выписки.

О том, с помощью каких еще ресурсов можно на сайте ИФНС проверить контрагента по ИНН, мы расскажем ниже.

Как с помощью сайта налоговой проверить контрагента по ИНН на предмет ликвидации, реорганизации или предстоящего исключения из ЕГРЮЛ

Даже если сведения о контрагенте к моменту его проверки надлежащим образом отражены в ЕГРЮЛ, все же существует вероятность, что данный субъект может находиться в стадии ликвидации или реорганизации, что может повлечь определенные негативные последствия для его партнеров.

Для того чтобы исключить данные риски, следует воспользоваться следующими сервисами на сайте ФНС РФ:

- . По данной ссылке можно проверить любые сведения об организации, если они подлежат публикации в данном издании. К ним, в частности, относится информация о ликвидации, реорганизации, уменьшении уставного капитала, приобретении ООО 20% уставного капитала другой организации и т. д. . Административный порядок исключения из ЕГРЮЛ применяется налоговой в том случае, когда организация перестает подавать налоговую отчетность и не осуществляет операций хотя бы по одному из своих банковских счетов в течение последних 12 месяцев, предшествующих дате вынесения названого решения рег. органом (п. 1 ст. 21.1 закона «О госрегистрации юрлиц»).

Для работы с данными сервисами достаточно знать либо ИНН, либо ОГРН контрагента.

Проверка контрагента на предмет регистрации по адресу массовой регистрации с помощью сайта Федеральной налоговой службы

Как показывает практика, для органов ФНС адрес массовой регистрации — один из признаков фирмы-однодневки. Поэтому в случае выявления данного признака у контрагента налогоплательщика существует вероятность возникновения негативных налоговых последствий для последнего (о них мы говорили в первом разделе нашей статьи).

Кроме того, Федеральная налоговая служба проверка контрагента по ИНН (или на основании иных данных) на предмет его регистрации по адресу массовой регистрации юрлиц рассматривает как проявление должной осмотрительности при выборе контрагента (письмо ФНС РФ от 12.05.2017 № АС-4-2/8872).

Проверить компанию по данному признаку можно с помощью сервиса Адреса, указанные при госрегистрации в качестве места нахождения несколькими юрлицами на сайте ФНС.

В данном случае для заполнения формы поиска нужен уже не ИНН компании, а указанный ею адрес регистрации. Если данный адрес будет обнаружен в реестре ФНС, налогоплательщику стоит задуматься над рисками, которые может вызвать сотрудничество с данным контрагентом, и произвести дополнительно иные рекомендованные виды проверок контрагента.

Аналогичным образом стоит проверить компанию, в которую субъект собирается входить в качестве участника (в т. ч. единственного).

По данной теме будут также полезны другие наши статьи:

Как проверить, уплатил ли контрагент налог

Уплачен ли потенциальным деловым партнером тот ли иной налог — проверка контрагента по ИНН на сайте ФНС РФ поможет ответить на этот вопрос.

В настоящий момент всякий субъект может проверить контрагента на предмет наличия задолженности по уплате налогов в сумме свыше 1 000 руб., которая направлялась на взыскание приставам с помощью сервиса Сведения о юрлицах, имеющих задолженность по упалте налога и/или не представляющих налоговую отчетность более года.

Как следует из названия, с помощью ресурса также можно выявить юрлицо, которое уже более 12 месяцев не подает отчетность в ФНС, а значит, может быть исключено из ЕГРЮЛ в административном порядке.

Для использования сервиса достаточно знать ИНН/ОГРН контрагента.

Как и прочие общедоступные сведения на сайте ФНС РФ, информация по данному запросу представляется в режиме онлайн и без взимания платы.

Как можно проверить руководителя организации

В настоящий момент налогоплательщик может получить информацию не только о контрагенте как организации, но и конкретно о руководителе потенциального партнера. Для этого пользователям пригодятся следующие ресурсы:

- . Можно проверить, не вынесено ли в отношении конкретного физлица постановление о дисквалификации и по каким основаниям. Также на сайте ФНС есть похожий ресурс: Юрлица, в состав исполнительных органов которых входят дисквалифицированные лица. . Позволяет налогоплательщику проявить при выборе контрагента должную осмотрительность и исключить заключение сделок с организациями, относящимися к категории однодневок. В получаемой по запросу выписке указывается, в какой организации и на каком правовом положении находится такое физлицо, а также причина невозможности осуществления им руководства компанией. . Далеко не во всех ситуациях данный фактор является отрицательным. Необходимо оценивать данный факт в совокупности с другими обстоятельствами в каждом конкретном случае.

Подведем итоги. Проверить контрагента по ИНН налоговая позволяет налогоплательщику буквально не отходя от компьютера с помощью специальных бесплатных ресурсов, имеющихся на официальном сайте ФНС РФ.

Помимо перечисленных нами способов проверки благонадежности контрагента с помощью сайта ФНС РФ, можно воспользоваться и иными официальными ресурсами госорганов. Об этом можно прочитать в других наших статьях:

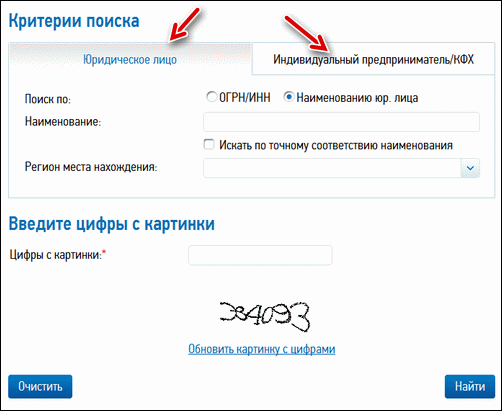

Как проверить юрлицо на сайте налоговой?

Все очень просто:

1. Идем на сайт ФНС в раздел “Проверка контрагентов” по ссылке

Лучше использовать современный броузер, так как совсем уж древние версии Internet Explorer работать не будут.

2. Вбиваем данные ИП или ООО

Конечно, в идеале иметь минимум информации: ОГРН, ИНН, ОГРНИП (для ИП), Ф.И.О. или наименование юрлица.

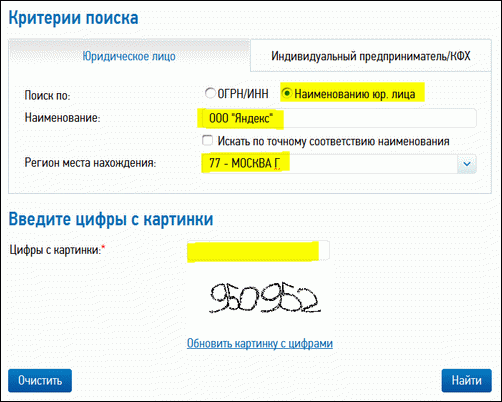

Попробуем “пробить” ООО “Яндекс” : )

Я не знаю ОГРН Яндекса, но знаю точно название:

Я выбираю поиск по “Наименованию” юрлица, вбиваю название и указываю регион. (см. картинку выше) и жму кнопку “Найти”.

Буквально через секунду система выдает результат с полной выпиской о компании.

Вот так все просто и легко. А главное – официально и бесплатно.

Так-что, уважаемые предприниматели, ни в коем случае не пользуйтесь услугами от всяких деятелей, которые берут деньги за то, что можно получить бесплатно.

Мало того, я думаю, что эти деятели берут данные по контрагентам тоже на сайте ФНС : )

Короче, будьте бдительны и пользуйтесь только надежными источниками информации: http://egrul.nalog.ru/

P.S: Да, а этот клиент оказался чист перед законом. Но все равно, я с такими странными типами не работаю.

Готова новая электронная книга по налогам и страховым взносам для ИП на УСН 6% без сотрудников на 2022 год:

«Какие налоги и страховые взносы платит ИП на УСН 6% без сотрудников в 2022 году?»

В книге рассмотрены:

- Вопросы о том, как, сколько и когда платить налогов и страховых взносов в 2022 году?

- Примеры по расчетам налогов и страховых взносов «за себя»

- Приведен календарь платежей по налогам и страховым взносам

- Частые ошибки и ответы на множество других вопросов!

Еще важная информация для предпринимателей:

Не забудьте подписаться на новости сайте на этой странице и понажимать на кнопки социальных сетей ниже : )

Получайте самые важные новости для ИП на Почту!

Будьте в курсе изменений!

Нажимая на кнопку «Подписаться!», Вы даете согласие на рассылку , обработку своих персональных данных и соглашаетесь с политикой конфиденциальности .

Я создал этот сайт для всех, кто хочет открыть свое дело в качестве ИП или самозанятого, но не знает с чего начать. И постараюсь рассказать о сложных вещах максимально простым и понятным языком.

4 комментария к “Как проверить контрагента на сайте налоговой? Проще не бывает…”

Добрый день

Случайно узнал, что имеется такой сайт.

Спасибо вам за всех.

Вы начали великое дело.

Помощь и ещё идет объединение предпринимателей всех уровней.

Молодцы.

Я вам лично благодарен , за поддержку ,разъяснения,

С уважением Владимир

Зачем надо проверять контрагентов

Формально законодатель не обязывает хозяйствующие субъекты проверять контрагентов — каждое юридическое, физическое лицо или индивидуальный предприниматель вправе свободно выбирать партнеров для сотрудничества. Это правило имеет отдельные оговорки, например госзаказчики выбирают поставщиков, подрядчиков и исполнителей на основании конкурентных процедур, но это исключение, подтверждающее правило.

В целом каждый субъект предпринимательства вправе проверить организацию по ИНН, ОГРН или иному реквизиту, если он того желает, но не обязан это делать.

Практика работы налоговых и судебных органов показывает, что проверка предприятия по ИНН, ОГРН, КПП, адресу и другим известным реквизитам необходима до подписания каких-либо официальных соглашений.

Есть несколько причин найти организацию по ИНН или иному реквизиту и до начала сотрудничества проверить ее репутацию:

- Собственные риски компании. Убедиться в благонадежности будущего партнера важно во избежание собственных рисков, связанных, например, с тем, что этот партнер не исполнит обязательства, не перечислит деньги, поставит бракованный товар или иным образом создаст проблемы для работы компании.

- Намерение в будущем получить налоговую выгоду, например принять к вычету НДС или учесть оплату услуг контрагента в расходах по УСН. Если партнер компании вызовет подозрения у налоговиков, документы по сделке с ним не примут для оформления льготы, и компания понесет дополнительные расходы.

- Нежелание подпадать под налоговые проверки. Сотрудничество с неблагонадежными компаниями роняет тень на налогоплательщика, и он становится предметом интереса налоговиков, что в результате грозит выездной налоговой проверкой.

Выездные налоговые проверки — неприятное для любого налогоплательщика мероприятие. Такие контрольные меры в абсолютном большинстве случаев приводят к доначислению налогов в немалых суммах. Поэтому каждый налогоплательщик обязан регулярно проводить самоконтроль и проверять себя по критериям, перечисленным в приказе ФНС №ММ-3-06/333@ от 30.05.2007.

Таким образом, в отсутствие жестких нормативных предписаний налоговики фактически обязывают каждого налогоплательщика самостоятельно найти контрагента по ИНН или иным реквизитам и проверить его благонадежность. Если же налогоплательщик игнорирует эту обязанность, само по себе это не является нарушением, но в случае возникновения каких-то проблем вся ответственность ложится на него.

Эксперты КонсультантПлюс разобрали, как проявить должную осмотрительность. Используйте эти инструкции бесплатно.