- Список необходимых документов для регистрации квартиры в собственность

- Покупка квартиры на вторичном рынке: как оформить право собственности

- Регистрация права собственности после погашения ипотечного кредита

- Этап № 1. Проведите финансовую подготовку

- Этап № 2. Оцените параметры ипотеки

- Этап № 3. Выберите способ покупки квартиры

- Покупка квартиры по ДДУ

- Покупка квартиры по договору купли-продажи

- Этап № 4. Выбор банка-партнера и оформление ипотеки

- Этап № 5. Оформление кредитного договора

- Шаг № 6. Приемка квартиры

- Этап № 7. Оформление права собственности

- Этап № 8. Получение налогового вычета

- Процесс приобретения квартиры в новостройке

- Как рассчитать бюджет покупки?

- Плюсы и минусы покупки «первичной» недвижимости

- Выбор застройщика

- Что нужно знать об ипотеке?

- Изучите доступные ипотечные кредиты

- Процесс оформления сделки по ипотеке (по предоставлению ипотечного кредита)

- Принятие квартиры от застройщика

- Зарегистрируйте право собственности на квартиру

Процедура оформления права собственности делится на несколько этапов:

- Подача необходимых документов в Росреестр и проверка их соответствия определенным требованиям.

- Проведение правовой проверки сделки.

- Принятие решения об удовлетворении запроса.

- Внесение информации в Электронный реестр владельцев недвижимости.

- Оформление выписки из ЕГРН.

Весь процесс регистрации, начиная от подачи заявления и заканчивая подписанием выписки, может занять от 5 до 10 рабочих дней.

Список необходимых документов для регистрации квартиры в собственность

Для того чтобы зарегистрировать право собственности на квартиру, купленную в ипотеку, потребуется пакет документов, в который входят:

- Заявка в Росреестр.

- Договор купли-продажи.

- Подписанный ипотечный договор.

- Правоустанавливающее свидетельство предыдущего собственника.

- Документы на недвижимость, в том числе технический паспорт, справка экспликации, прочие выписки.

- Квитанция, подтверждающая оплату госпошлины.

При необходимости Росреестр может запросить дополнительные документы, например согласие органов опеки, согласие супруга (если нужно распорядиться недвижимостью, являющейся совместным имуществом) и т.д. Пакет необходимых справок в каждом конкретном случае может изменяться. Если с документами все в порядке, и они не противоречат действующему законодательству, проводится переоформление права собственности.

Следует помнить о причинах, по которым Росреестр может отказать в оформлении права собственности:

- Отсутствие некоторых необходимых документов.

- Неправильное оформление документов.

- Запрет на проведение операций с недвижимостью.

- Подозрение в мошенничестве со стороны заявителя.

Покупка квартиры на вторичном рынке: как оформить право собственности

При приобретении квартиры в ипотеку на вторичном рынке необходимо удостовериться в соответствии документов определенным требованиям до проведения перерегистрации права собственности. Особое внимание рекомендуется уделить таким важным моментам, как отсутствие задолженности перед коммунальными службами, законность перепланировки и т.д.

Кроме того, необходимо выяснить количество продавцов, убедиться в их согласии на продажу недвижимости и в отсутствии прописанных в ней несовершеннолетних детей. Защитить свои интересы в этом случае покупатель может, оформив титульное страхование.

Для оформления регистрации права на квартиру на вторичном рынке заемщик должен предоставить стандартный пакет документов. После одобрения и регистрационной процедуры покупатель получает выписку из ЕГРН.

Регистрация права собственности после погашения ипотечного кредита

После закрытия ипотечного договора заемщик имеет полное право полностью оформить право собственности на недвижимость. Ведь ни для кого не секрет, что на период, пока жилье находится в залоге у кредитора, владелец не вправе совершать с ней никаких правовых действий. Квартиру нельзя продавать, дарить или обменивать.

В некоторых банковских организациях также действует запрет на оформление прописки до момента полного закрытия задолженности перед банком.

При этом многие заемщики ошибочно полагают, что недвижимость, оформленная в ипотеку, является собственностью кредитора. На самом же деле, согласно договору купли-продажи, она уже находится в собственности покупателя. Однако в свидетельстве о праве собственности делается пометка о наличии обременения.

Как только задолженность перед банком полностью погашена, эта пометка аннулируется.

«Семейная ипотека» стала доступнее.

Теперь и с одним ребенком!

На срок до 35 лет

Первоначальный взнос от 15%

Чтобы снять обременение с недвижимости по окончании действия ипотечного договора, потребуется предоставить документы, предусмотренные регламентом, а именно:

- Паспорт и заявление собственника.

- Справку от кредитора о полном погашении задолженности.

- Оригинал ипотечного договора.

- Закладную с пометкой о погашении ипотечного кредита.

- Документы по собственности на квартиру.

Узнайте больше о регистрации права собственности на квартиру, распространенных ошибках и рекомендациях по оформлению на сайте «Росбанк Дом».

Согласия на обработку ПДн:

В соответствии с требованиями Федерального закона от 27.02.2006 №152-ФЗ «О персональных данных», Федерального закона от 13.03.2006 № 38-ФЗ «О рекламе», а также иным применимым законодательством Российской Федерации,

Я даю ПАО РОСБАНК (адрес: 107078, г. Москва, ул. Маши Порываевой, д.

34) (далее – «Банк», «Оператор») согласие на обработку своих персональных данных, а именно: сведений, предоставленных мной при заполнении веб-формы на сайте Оператора www.rosbank-dom.ru (далее – «Персональные данные»), а также иных имеющихся у Банка сведений. Под персональными данными я понимаю любую информацию, относящуюся ко мне как к субъекту Персональных данных, в том числе мои фамилию, имя, отчество, контактные данные (телефон, электронная почта, почтовый адрес), IP адрес. Под обработкой Персональных данных я понимаю сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение) посредством поиска, анализа и сбора информации, в том числе с использованием внешних информационного-аналитических порталов, сторонних информационных источников, включая открытые и общедоступные источники информации и веб-ресурсы, извлечение, использование, обезличивание, блокирование, удаление, уничтожение персональных данных, с использованием средств автоматизации и без использования таких средств, с целью регистрации в личном кабинете потенциального клиента в системе электронного взаимодействия с Банком; заключения пользовательского соглашения; внесения сведений обо мне в базы данных в качестве потенциального потребителя услуг; формирования и направления мне Банком предложений об оказании услуг на определенных условиях; продвижения товаров, работ, услуг Банка, в том числе направление мне рекламных и/или информационных материалов, с помощью средств связи, в том числе по сетям электросвязи, посредством использования телефонной и подвижной радиотелефонной связи (включая СМС-сообщения), а также по сети Интернет.

Согласие действует * в течение 1 года с момента его получения Банком и может быть отозвано мной, путем направления в Банк по адресу: 107078, г. Москва, ул. Маши Порываевой, д. 34 соответствующего письменного уведомления в свободной форме об отзыве согласия.

* Сроки обработки персональных данных совпадают со сроками действия Согласия на обработку персональных данных, если иное не предусмотрено действующим законодательством РФ.

Условия обработки персональных данных регулируются Политикой ПАО РОСБАНК в отношении обработки персональных данных и сведения о реализуемых требованиях к защите персональных данных, размещенной на сайте ПАО РОСБАНК

Согласие на получение рекламно-информационных материалов (рассылок):

В соответствии с требованиями Федерального закона от 13.03.2006 № 38-ФЗ «О рекламе», а также иным применимым законодательством Российской Федерации,

Я даю ПАО РОСБАНК (адрес: 107078, г. Москва, ул. Маши Порываевой, д. 34) (далее – «Банк»,) согласие на направление мне (получение мной) на указанный мной при заполнении веб-формы на сайте Оператора www.rosbank-dom.ru телефонный номер/адрес электронной почты рекламно-информационных материалов (рассылок).

Настоящее согласие предоставляется на неограниченный срок при отсутствии сведений о его отзыве

Этап № 1. Проведите финансовую подготовку

Львиную долю средств на покупку квартиру в новостройке вы получите в кредит от банка. Но некоторые сопутствующие расходы вам придется оплатить самостоятельно. Их нужно запланировать заранее.

- Накопите на первоначальный взнос. Его требуют почти все банки. Минимальная необходимая сумма может быть разной. Например, стартовый взнос в Райффайзен Банке начинается от 10%.

- Выделите деньги на ремонт вашей будущей квартиры. Можно сэкономить, если в стоимость квартиры застройщик заранее включит отделку. Значит ипотека покроет ее.

- Заложите средства на расходы, связанные с покупкой квартиры в ипотеку. Например, на страховку. При покупке квартиры на первичном рынке может пригодиться страхование жизни, а после оформления квартиры в собственность понадобится страхование имущества. Комбинированный договор страхования обычно не превышает 1% от суммы, которую предстоит выплатить.

Этап № 2. Оцените параметры ипотеки

Оценить, во сколько обойдется покупка квартиры, и вычислить идеальные для вас параметры ипотеки (это соотношение размера платежа и сроков выплаты) можно в ипотечном калькуляторе. Он поможет вам сориентироваться, но помните, что банки при расчетах руководствуются двумя дополнительными факторами:

- Ежемесячный доход заемщика. Платеж будет составлять 45–60% от этой суммы. Даже если клиент утверждает, что готов годами жить на 20% от зарплаты, а 80% отдавать в счет погашения кредита, банк вряд ли на это согласится. Высок риск, что при такой модели любая крупная покупка сразу же нарушит график платежей.

- Возраст заемщика. Банки стремятся распланировать график выплат так, чтобы последний платеж был внесен до того, как заемщику исполнится 65 лет.

Этап № 3. Выберите способ покупки квартиры

Существует два способа приобретения квартиры в новостройках в ипотеку у застройщика:

- договор долевого участия (ДДУ). Он заключается, если квартира находится на этапе строительства;

- договор купли-продажи (ДКП). Он заключается, если квартира уже готова.

Покупка квартиры по ДДУ

- Купить квартиру можно на любой стадии строительства, начиная с котлована. В этом случае можно получить от застройщика хорошую скидку — 10–20%. Крупные строительные компании часто работают напрямую с несколькими банками и вместе предоставляют льготные условия по ипотеке. В Райффайзен Банке, например, можно взять выгодный кредит на покупку квартир в домах Группы ЛСР.

- Не получится сразу въехать в свою квартиру, и, возможно, вам придется одновременно гасить ипотеку и платить за съемное жилье, дожидаясь, пока ваше собственное достроится.

К выбору застройщика подходите ответственно. Поищите отзывы покупателей. Или воспользуйтесь экспертной оценкой.

Крупные банки часто публикуют списки строительных компаний и ЖК, с которыми готовы работать. В списке Райффайзен Банка в данный момент более тысячи строящихся объектов по всей стране. На покупку квартиры в каждом из них можно взять ипотеку.

Покупка квартиры по договору купли-продажи

- Вы практически сразу можете въехать в новую квартиру.

- Цена на готовые квартиры в новых домах довольно высока.

Поиски жилья и переговоры о его покупке иногда могут затянуться. Если есть возможность, лучше заранее получить одобрение заявки на ипотеку. Некоторые банки выдают его на достаточно длительный срок. Например, в Райффайзен Банке решение о выдаче ипотеки остается актуальным 3 месяца.

Этап № 4. Выбор банка-партнера и оформление ипотеки

Составьте список банков и тщательно изучите их условия выдачи ипотеки.

На что стоит обратить внимание?

- Ставки по ипотеке, которые предлагают банки, и полную стоимость выдаваемых кредитов.

- Способы погашения кредита. У Райффайзен Банка, к примеру, есть собственная крупная сеть банкоматов, а также банкоматы партнеров, через которые можно вносить платежи. Это также можно делать и в Райффайзен-Онлайн.

- Предусматривает ли банк возможность частичного досрочного погашения кредита.

- Как банк подходит к оценке кредитоспособности заемщика. В Райффайзен Банке можно привлекать в качестве созаемщиков, например, близких родственников, которые не будут значиться собственниками жилья. Банк учитывает даже доходы гражданских супругов и разрешает использовать для первоначального взноса материнский капитал. Все это помогает увеличить размер кредита.

После того как банк-партнер

выбран, необходимо собрать документы для заявки на ипотеку. Базовый набор:

- полностью заполненная анкета банка;

- паспорт и СНИЛС;

- справка 2-НДФЛ или справка по форме банка;

- свидетельство о заключении или расторжении брака;

- трудовая книжка.

Весь список документов для ипотеки в Райффайзен Банке можно найти на сайте.

Решение о сумме кредита обычно принимается в течение одной рабочей недели после подачи заявки. Будьте готовы к тому, что вам могут позвонить из банка и задать дополнительные вопросы.

Этап № 5. Оформление кредитного договора

Кредитный договор подписывается после одобрения выбранного клиентом объекта. Можно заранее запросить шаблон, чтобы ознакомиться с условиями и прояснить непонятные вопросы.

В чем нужно разобраться заранее?

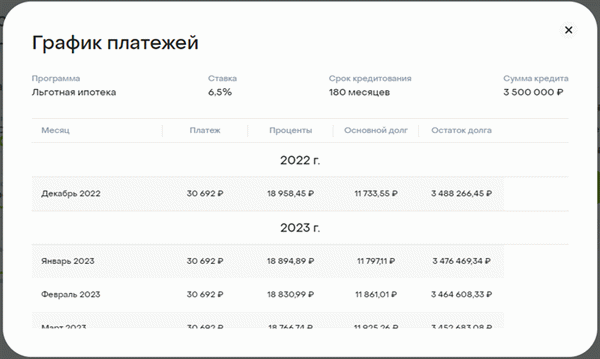

- В финансовых параметрах: размере платежа, кредитной ставке и условиях ее изменения. Просмотреть график платежей (это таблица, в которой указано, в какой день месяца и какую сумму необходимо вносить).

- В условиях по досрочному (как полному, так и частичному) погашению. Они должны быть прописаны в кредитном договоре.

Если вас все устраивает, договор подписывается, и вы можете переходить к следующему этапу.

Шаг № 6. Приемка квартиры

Чаще всего банк сам перечисляет средства на счет продавца после того, как он направит в банк необходимые документы, и сделка с ним будет завершена. Но договором могут быть предусмотрены другие варианты передачи денег, при которых вам потребуется самостоятельно посетить банк со всеми документами. После этого останется провести еще одну процедуру — подписать акт приема-передачи и получить ключи (если новостройка уже построена).

При сдаче дома покупателю необходимо полностью проверить квартиру и убедиться, что она соответствует тем параметрам, которые изначально были указаны в договоре. Обычно менеджер, который ведет приемку, выдает покупателю дефектный акт, в который тот может внести все недочеты. После того как недочеты будут исправлены, скорее всего менеджер пригласит вас на повторную приемку.

Этап № 7. Оформление права собственности

После того как вы подпишете акт приемки квартиры, договор о приобретении жилья должен быть передан в Росреестр для регистрации перехода прав. Вы можете сделать это лично в ближайшем МФЦ или поручить риэлтору.

Кроме записи о смене владельца в реестр вносится и пометка о том, что квартира находится в залоге. Владелец не может распоряжаться ею (продавать или проводить перепланировку) без разрешения выдавшего ипотеку банка. Как только кредит будет полностью выплачен, ограничения снимаются.

Этап № 8. Получение налогового вычета

Если вы платите НДФЛ, то можете вернуть часть стоимости квартиры в виде налогового вычета. Причем при покупке жилья в ипотеку он распространяется и на проценты по кредиту. Получить вычет можно через налоговую или работодателя.

Для этого нужны:

- Копия свидетельства о праве на собственность или выписка из ЕГРН.

- Копия договора купли-продажи .

- Копия акта передачи в собственность.

- Документы, которые подтверждают платежи по ипотеке: выписка с банковского счета, чеки, квитанции.

Дополнительно могут понадобиться справка 2-НДФЛ и заявление о распределении вычета между супругами. Кроме того, налоговая может попросить оригиналы документов.

Сумма вычета на одного налогоплательщика составляет 13%. Но при этом максимальная база для его расчета, если в вычете учитывается только стоимость жилья, — 2 млн рублей. То есть сумма вычета — в пределах 260 тыс. рублей. Если прибавляются еще и расходы на выплату процентов, дополнительно можете вернуть до 390 тыс. рублей (с базы до 3 млн рублей).

Также в получении вычета поможет наш партнер.

Если вы хотите сделать первый шаг к своей собственной квартире прямо сейчас, заполните предварительную заявку на ипотечный кредит на нашем сайте.

Остались вопросы? Обратитесь к специалистам в любом отделении Райффайзен Банка или позвоните по телефонам, указанным на сайте.

Процесс приобретения квартиры в новостройке

Квартира — крупная покупка со множеством нюансов, решения должны быть приняты рационально. Однако, не все знакомы с процедурой покупки недвижимости.

Укажем основные шаги, которые вам необходимо сделать:

1. Рассчитайте примерный бюджет покупки.

2.

Изучите плюсы и минусы жилья в новостройках, убедитесь, что сделали верный выбор. Подробнее о том, какой рынок жилья выбрать: первичный или вторичный, читайте в статье.

3.

Выберите надёжного застройщика.

4. Оформите ипотечный кредит на покупку квартиры.5. Примите квартиру от застройщика.

6.

Зарегистрируйте право собственности.

Разберём каждый из этих пунктов подробнее.

Как рассчитать бюджет покупки?

Перед выбором конкретной квартиры оцените свои финансовые возможности. Часто для покупки недвижимости используют кредитные средства. Если вы хотите оформить ипотеку, вам потребуется первоначальный взнос, как правило, он составляет от 10-15% от стоимости квартиры.

В качестве него можно использовать накопленные или иные средства, например, средства материнского (семейного) капитала. Мы поделились советами, как накопить на первоначальный взнос, в другой статье.

Как оценить, за какую сумму вы сможете купить жилье? Для этого рассчитайте комфортную для вас стоимость ипотечного кредита: ежемесячный платёж на покупку квартиры не должен превышать 30-40% от общего семейного бюджета. Умножьте эту сумму на срок ипотечного кредита, учтите первоначальный взнос, и так вы получите примерную стоимость квартиры, которую можете купить. Следует также учесть, что покупка квартиры влечёт за собой дополнительные расходы.

Ещё один совет: накопите финансовую «подушку безопасности» в размере 3-5 сумм ежемесячного дохода — это позволит продолжать выплачивать кредит в случае трудностей, например, временной потери работы.

Плюсы и минусы покупки «первичной» недвижимости

Квартира в новостройке имеет свои преимущества и недостатки. Взвесьте все «за» и «против» покупки жилья на первичном рынке, прежде чем принять окончательное решение.

Преимущества:

— Стоимость жилья. Как правило, квартиры на ранних этапах постройки стоят дешевле готовых вариантов.

— Широкий выбор.

В отличие от недвижимости на вторичном рынке, где число квартир в определённом районе ограничено, можно рассмотреть разные варианты планировки, выбрать этаж, вид из окна и т.д.

— Инфраструктура и паркинг. Застройщики тщательно продумывают схемы комплексов: строят рядом школы, детские сады и площадки, выделяют площади под магазины, салоны и многое другое.

— Современные планировки. Жильё в новостройках, как правило, имеет более удобные санузлы, просторные и функциональные помещения, чем квартиры во «вторичке».

— Юридическая чистота квартиры.

Недостатки:

— Развивающаяся инфраструктура. Следует изучить транспортную доступность жилого комплекса и этапы её внедрения, чтобы проживание и доступ к нужным местам города были комфортными.

— Сроки строительства.

Покупка квартиры в новостройке несёт в себе риски, например, сдвиг сроков сдачи объекта недвижимости в эксплуатацию.

— Ремонт и шум. Если квартира была куплена без отделки, въехать в неё быстро не получится: нужно сделать ремонт, завезти мебель и т.д.

Дома часто заселяются неравномерно, поэтому приходится терпеть шум ремонта соседей.

Составьте список того, что вам важно при выборе квартиры: так вы отсеете некоторые жилые комплексы, и выбор сузится. Изучите доступные варианты через специализированные площадки, например, на сайтах ДОМ.РФ Девелопмент, Циан или напрямую на сайтах интересующих застройщиков.

Выбор застройщика

Покупка квартиры в строящемся доме имеет свои риски, основные из них — задержка сроков сдачи жилья в эксплуатацию и незавершённое строительство. Внимательно изучите информацию о застройщиках, так вы минимизируете риск. Используйте портал наш.дом.рф и проверьте на нём легальность новостроек и репутацию строительных компаний на рынке недвижимости.

На сайте собрана актуальная информация о жилищном строительстве, достоверность которой обеспечивается Федеральным законом от 30.12.2004 N 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации».

Как убедиться в легальности новостройки и что нужно проверить перед приобретением недвижимости, читайте в нашей статье.

Дополнительно защищают покупателя эскроу-счета — банковские счета, позволяющие обезопасить расчёт между застройщиком и покупателем. Банк блокирует средства на специальном счёте, и строительная компания получает доступ к деньгам за квартиру только после того, как дом введут в эксплуатацию. Если застройщик не выполнит свои обязательства, покупатель сможет вернуть свои средства.

Подробнее об эскроу-счетах и правилах работы с ними читайте в статье.

Что нужно знать об ипотеке?

1. Залог

Покупая недвижимость за счет кредитных средств, заёмщик передаёт её в залог банку до полного исполнения обязательств по кредитному договору. Это гарантирует кредитной организации возврат выданных средств.

В большинстве случаев банки требуют оформления закладной — ценной бумаги, которая удостоверяет право залога на жилье, обремененное ипотекой , а также право ее законного владельца на получение исполнения по денежным обязательствам, обеспеченным ипотекой, без представления других доказательств существования этих обязательств. Залог с квартиры снимается после полного исполнения обязательств по кредиту.

2. Страхование недвижимости

Выдача заёмных средств — риск не только для покупателя, но и для банка, поэтому залоговую квартиру обязательно страхуют в соответствии со статьей 31 Федерального закона от 16.07.1998 № 102-ФЗ «Об ипотеке (залоге недвижимости)». Страхование квартиры происходит только после сдачи дома и оформления права собственности, оно защитит как кредитную организацию, так и самого заёмщика в случае непредвиденных обстоятельств.

3. Страхование заёмщика

Этот вид страхования не обязателен и не повлияет на получение ипотеки, но может обезопасить клиента, например:

— страхование жизни и здоровья поможет в случае частичной или полной нетрудоспособности или смерти заёмщика.

— страхование ответственности заёмщика позволяет застраховать себя, если по каким-либо причинам потеряет возможность осуществлять платежи.

В этом случае банк получит выплаты от страховой компании, однако сумма такого платежа может составлять не менее 10% и не более 50% основной суммы долга.

Подробнее о видах страхования при оформлении ипотечного кредита читайте в статье.

Изучите доступные ипотечные кредиты

Банки предлагают широкий выбор ипотечных программ, в том числе программы «льготной ипотеки».

Например, в АО «Банк ДОМ.РФ» существует программа ипотечного кредитования «Льготная ипотека на новостройки», позволяющая получить кредитные средства по более низкой ставке.

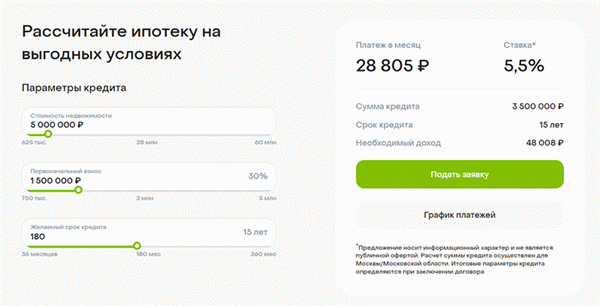

Изучите разные варианты условий по ипотечному кредиту. Воспользуйтесь ипотечным калькулятором, это позволит вам в несколько шагов оценить будущие затраты на погашение кредита.

Шаг 1. Укажите стоимость недвижимости, которую вы планируете приобрести

Шаг 2. Впишите сумму первоначального взноса, который вы готовы внести требования

Шаг 3. Обозначьте срок, в течение которого вы будете выплачивать задолженность по кредиту

Шаг 4. Изучите результаты расчёта. Калькулятор покажет возможную ставку по кредиту, приблизительный ежемесячный платёж и необходимый уровень дохода для комфортного погашения.

Шаг 5. Ознакомьтесь с предварительным графиком платежей и подайте заявку через личный кабинет ипотеки.

Процесс оформления сделки по ипотеке (по предоставлению ипотечного кредита)

Изучите требования банка к заёмщику, как правило, это:

— возраст: большинство банков устанавливают минимальный возраст заёмщика — 21 год, а максимальный возраст на дату погашения кредита до 65-70 лет

— стаж: чаще всего требуется проработать не менее 3 месяцев на последнем месте трудоустройства

— платёжеспособность и кредитная история: кредит на квартиру подразумевает регулярные выплаты, поэтому кредитной организации важно убедиться в стабильности дохода заёмщика

— гражданство: большинство банков не выдаёт ипотечные кредиты иностранным гражданам

Для подачи заявки на ипотеку:

1. Соберите пакет необходимых документов, как правило, это:

— паспорт

— документы для подтверждения дохода с указанием его источника — это может быть заработная плата, пенсия, доход от сдачи жилья в аренду и т.д. Банк ДОМ.РФ не требует этих документов, а подтверждает доходы выпиской из ПФР, которую сам же заказывает.

Перечень документов может быть расширен по требованию банка или в соответствии с условиями выбранной ипотечной программы, например, при оформлении так называемой «семейной ипотеки» дополнительно потребуется свидетельство о рождении ребёнка.

2. Подайте заявку на ипотечный кредит. Сделайте это онлайн на сайте банка или обратитесь в офис кредитной организации. После одобрения заявки на ипотеку банком, как правило, заёмщику отводится до 90 дней на поиск жилья и сбор требуемых документов и проведения сделки.

3. Предоставьте документы по выбранной недвижимости и дождитесь её одобрения банком. Перед этим удостоверьтесь, что жильё подходит под требования кредитной организации.

4. Ознакомьтесь внимательно с пунктами кредитного договора перед тем, как его подписать. Если вам встретились непонятные формулировки, проясните их значение у сотрудника банка. Обязательно проверьте корректность всех указанных в документе данных.

5. Подпишите договор для получения кредита.

Принятие квартиры от застройщика

Покупка жилья в новостройке подразумевает приобретение строящейся недвижимости. После окончания строительства застройщик вводит дом в эксплуатацию и уведомляет собственников о готовности передать объект. После получения такого уведомления необходимо начать приёмку квартиры в предусмотренный договором срок или, если такой срок не установлен, — в течение недели.

В акте приема-передачи вы имеете право указать на недоработки, которые строительная компания должна исправить. Мы рассказали, как правильно принять квартиру от застройщика тут. Важно отметить, что, если участник долевого строительства не придёт на приёмку квартиры в течение 2 месяцев после получения уведомления, строительная компания имеет право составить односторонний акт или иной документ о передаче объекта долевого строительства.

Зарегистрируйте право собственности на квартиру

После того, как вы приняли объект недвижимости от застройщика — оформите право собственности на ипотечную квартиру и закладную. Для этого нужно подать заявление и документы в Росреестр для осуществления регистрационных действий. Это можно сделать через МФЦ или Росреестр.

После внесения в единый государственный реестр недвижимости данных о праве собственности на недвижимость покупатель становится законным собственником жилья.