- Какой бланк использовать

- Как и куда подавать РСВ

- Сроки подачи отчета

- Ответственность за непредоставление формы

- 2. Заполнение Раздела 1 «Сводные данные об обязательствах плательщика страховых взносов»

- 3. Заполнение Раздела 3 «Персонифицированные сведения о застрахованных лицах»

- См. также:

- Обсуждение (6)

- Льготные тарифы по страховым взносам для предприятий

- Нюансы при заполнении формы при льготных тарифах

- Заполнение приложений 1 и 2 к разделу 1 формы РСВ

- Контрольные соотношения

- Предварительная подготовка

- Элементы управления отчетной формой

- Особенности заполнения и предоставления

- Прямые выплаты и зачетная система

- Нулевой расчет

- Ошибки в персональных сведениях

- Льготные тарифы

- Применение более одного тарифа страховых взносов

- Образцы заполнения нулевого РСВ за 1 квартал 2022 года.

Работодатели ежеквартально отчитываются о начисленных и уплаченных страховых взносах: код отчетности 1151111 — расчет по страхвзносам. По правилам, РСВ подают:

- компании, предприниматели и физлица без статуса ИП, которые нанимают работников и платят им зарплату (пп. 1 п. 1 ст. 419, п. 7 ст. 431 НК РФ);

- работодатели из числа глав крестьянско-фермерских хозяйств (п. 3 ст. 432 НК РФ).

Представители Федеральной налоговой службы разъясняют, нужно ли сдавать РСВ, если нет начислений зарплаты в 2024 году, — да, работодатели предоставляют расчет, даже если в отчетном квартале не начисляли работникам вознаграждение. Но ставят в таком РСВ нулевые показатели. Если не сдать расчет, то работодателя оштрафуют.

Эксперты КонсультантПлюс разобрали, как заполнить и сдать РСВ. Используйте эти инструкции бесплатно.

Какой бланк использовать

С отчетности за 1 квартал 2024 года действует новый бланк РСВ из Приказа ФНС № ЕД-7-11/878@ от 29.09.2022. Но теперь страхователям придется сдавать две формы РСВ. Одну ежеквартальную — до 25-го числа следующего месяца после отчетного квартала, и одну ежемесячную (новые персонифицированные сведения о работниках) — до 25-го числа следующего месяца.

А еще с 2024 года изменится срок уплаты РСВ: из-за введения единого налогового платежа взносы необходимо перечислять до 28-го числа. Новые сроки уплаты не касаются взносов на травматизм, их по-прежнему платим до 15-го числа следующего месяца, но уже в новый Социальный фонд России. СФР заработает с 1 января 2024 год — после объединения ПФР и ФСС.

Как и куда подавать РСВ

Расчет по страховым взносам направляют в территориальную налоговую инспекцию (пп. 1 п. 1 ст. 419, п. 7, 14 ст. 431, п. 3 ст. 432 НК РФ):

- компании — по месту нахождения. Если у организации есть обособленные подразделения с открытым расчетным счетом, которые тоже являются страхователями, то РСВ по ним сдают в ИФНС по их месту нахождения. Если ОП находится за границей, то расчет по страховым взносам сдают в ИФНС головной организации;

- индивидуальные предприниматели — по месту жительства. Налоговики определили, если у ИП нет сотрудников, надо ли сдавать РСВ в ИФНС: нет, предприниматели без сотрудников расчет не сдают;

- главы крестьянских и фермерских хозяйств — по месту учета.

Электронный расчет по страхвзносам сдают страхователи с численностью сотрудников свыше 10 человек (п. 10 ст. 431 НК РФ). Если в штате 10 сотрудников или меньше, то работодатель вправе выбрать форму сдачи — на бумаге или в электронном виде по ТКС.

Сроки подачи отчета

Напоминаем, что сроки сдачи расчета по страховым взносам изменились. РСВ, в том числе и нулевой, сдают ежеквартально — до 25-го числа следующего месяца после окончания отчетного квартала (пп. 1 п.

1 ст. 419, ст. 423, п.

7 ст. 431 НК РФ). Если последний день сдачи выпадает на выходную или нерабочую дату, то окончание срока отчетности переносят на следующий рабочий день (п.

7 ст. 6.1 НК РФ).

В 2024 году отправляйте расчет:

- за 4-й квартал 2022 — до 25.01.2023;

- за 1-й квартал — до 25.04.2023;

- за 2-й квартал — до 25.07.2023;

- за 3-й квартал — до 25.10.2023;

- за 4-й квартал 2024 — до 30.01.2024.

В Приказе № ЕД-7-11/875@ указано, нужно ли сдавать РСВ, если нет работников в ООО в 2022 году, — да, организации сдают расчет в любом случае. Даже если в отчетном квартале нет начислений или наемных работников, а в компании числится только один человек — директор, учредитель. Для юрлиц расчет по страховым взносам всегда обязателен.

Ответственность за непредоставление формы

За несвоевременную сдачу РСВ страхователю грозит штраф — от 5% взносов, которые не уплачены за отчетный период, за каждый полный или неполный месяц просрочки (п. 1 ст. 119 НК РФ, письмо ФНС № ГД-4-11/22730@ от 09.11.2017).

Максимальный штраф составит 30%, минимальный — 1000 рублей. То есть за просрочку или несдачу нулевого отчета по страхвзносам придется заплатить 1000 рублей.

За просрочку накажут и должностных лиц — предупреждением или административным штрафом от 300 до 500 рублей (ст. 15.5 КоАП РФ). Если не сдать расчет по страховым взносам в течение 20 рабочих дней после окончания срока подачи, то налоговики вправе заблокировать расчетный счет (п.

6 ст. 6.1, п. 3.2 ст.

76 НК РФ). А по правилам статьи 119.1 Налогового кодекса, если нарушите способ подачи РСВ, то есть сдадите бумажный вместо электронного отчета, вас оштрафуют на 200 рублей.

- инструкция по заполнению СЗВ-стаж;

- КБК по страховым взносам;

- образец заполнения расчета по страховым взносам РСВ-1.

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

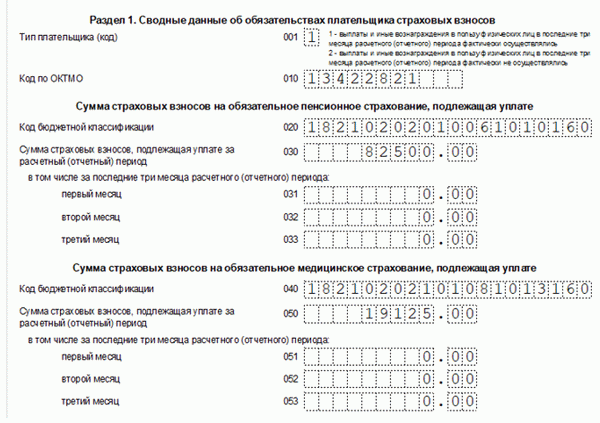

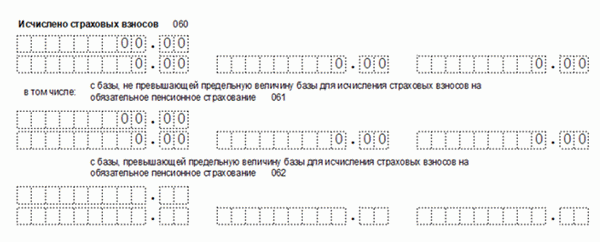

2. Заполнение Раздела 1 «Сводные данные об обязательствах плательщика страховых взносов»

При заполнении этого раздела в специально отведенном поле по строке 001 «Тип плательщика (код)» необходимо указать «2» ─ это означает, что плательщик взносов в последние 3 месяца расчетного (отчетного) периода фактически не осуществлял выплаты и иные вознаграждения в пользу физических лиц (в отношении всех работников):

3. Заполнение Раздела 3 «Персонифицированные сведения о застрахованных лицах»

При заполнении нулевого РСВ в Разделе 3 чиновники рекомендуют проставить нули и прочерки (Письмо Минфина от 09.10.2019 N 03-15-05/77364).

- в случае отсутствия какого-либо показателя, количественные и суммовые показатели заполняются значением «0» («ноль»), в остальных случаях во всех знакоместах соответствующего поля проставляется прочерк (п. 2.18);

- в персонифицированных сведениях о застрахованных лицах, в которых отсутствуют данные о сумме выплат и иных вознаграждений, начисленных в пользу физлица за последние 3 месяца расчетного (отчетного) периода в строках 120 ─ 210 указываются прочерки (п. 20.2).

Фактически п. 2.18 и п. 20.2 противоречат друг другу: часть строк из диапазона 120 ─ 210 Раздела 3 предназначены для отражения суммовых показателей, а их п. 20.2 рекомендуется прочеркивать, а не заполнять нулями.

Будем надеяться, что данное противоречие не будет влиять на факт приема нулевого РСВ инспекторами вне зависимости от того, прочерки или нули проставлены в Разделе 3.

Новая форма РСВ в ЗУП 3 реализована, начиная с версий 3.1.10.276 и 3.1.12.110.

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

- Источник: Сообщение ФСС Информация для: работников ФСС сообщил, что застрахованные.Для подтверждения права на вычет НДС по ввозимым товарам приводить..С 01.01.2022 вступили в силу изменения, внесенные Федеральным законом от.

(4 оценок, среднее: 3,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Обсуждение (6)

СПАСИБО ОГРОМНОЕ за статью о нулевом РСВ! Часа 1,5-2 искала инфу на других сайтах, но только у вас нашла быстро и главное, просто и ясно написанную короткую статью, которая разрешила все сомнения в правильности заполнения! УРА!! Спасибо!!

Льготные тарифы по страховым взносам для предприятий

Затронувшая нашу страну коронавирусная инфекция, явилась причиной множества изменений в размеренной жизни налогоплательщиков. Изначально было принято решение о снижении тарифа страховых взносов до 15 % для представителей малого и среднего бизнеса

После было принято установить нулевой тариф страховых взносов за II квартал 2020 года. Такой тариф будет применяться ко взносам по обязательному медицинскому, пенсионному и социальному страхованию. Нулевая ставка по взносам будет применяться к юридическим лицам, осуществляющим свою деятельность в отраслях, наиболее пострадавших в период пандемии коронавируса.

Из вышесказанного выходит, что расчет по страховым взносам будет предоставляться организациями в налоговую инспекцию по трем видам тарифов: обычный, пониженный и нулевой.

Нюансы при заполнении формы при льготных тарифах

Даже если субъект малого и среднего предпринимательства полностью освобожден от страховых взносов, отчет по форме РСВ все равно нужно предоставить в налоговую. ФНС объяснила, что отчет за 2 квартал в таком случае нужно будет сдать с нулевыми показателями. Если отчет был сдан ранее с ненулевыми данными, то потребуется подача уточняющей формы.

Бланк для заполнения формы остался таким же, как и на начало года. В расчете из страховых взносов заполнению подлежат:

- титульный лист

- раздел 1

- приложения 1 и 2 к разделу 1

- раздел 3

Раздел 2 не будет рассмотрен, поскольку заполняется только в отношении глав крестьянско-фермерских хозяйств.

Титульный лист и раздел 1 заполняются, как и в предыдущие отчетные периоды, изменения их не коснулись.

Напоминаем, что по соответствующим строкам 030-120 указываются общие суммы взносов с начала года, а по строкам соответствующим месяцам расчетного периода, необходимо поставить прочерки, так как фактически суммы отсутствуют.

По строке 001 необходимо поставить 1 или 2 в зависимости от того производились ли выплаты физическим лицам за расчетные месяцы.

Раздел 1. Сводные данные об обязательствах плательщика страховых взносов

В отношении приложений появились уточнения ФНС.

Заполнение приложений 1 и 2 к разделу 1 формы РСВ

Данные приложения необходимо заполнить дважды: по обычному тарифу и 0%.

При заполнении по первому варианту по строке 001 отразите значение «01» и укажите все значения только в графе 1, здесь будут отражаться фактические данные за январь—март 2020 года. Сведения по столбцам 2-4 будут отражены в отдельном экземпляре.

Приложение 1. Код тарифа «01 «

Раздел 1. РСВ с нулевым тарифом

Контур.Фокус — быстрая проверка контрагента!

При заполнении нулевого экземпляра в сроке 001 пропишите «21». Отразите здесь данные только за 2 квартал – в обобщенной сумме и в разрезе каждого месяца. По строке 060 укажите нули во всех окошках.

Нумерация страниц производится сквозной нумерацией.

Приложение 1. Код тарифа «21 «

Раздел 1. РСВ с нулевым тарифом

Необлагаемые выплаты отражаются в зависимости от месяца, к которому они относятся. Например, мартовские суммы отразить в экземпляре с отметкой «01», а июньские с «21».

Контрольные соотношения

Федеральная налоговая служба опубликовала новые контрольные соотношения в письме ФНС РФ от 10.06.2020 N БС-4-11/9607. Эти данные дополняют существующие ранее правила проверки формы РСВ.

Разработали три дополнительных правила, но принцип у них идентичен.

Рассмотрим пример: «При наличии подр 1.1 прил. 1 р. 1 СВ по значению поля 001 прил. 1 р. 1 СВ = 21 обязательность соблюдения условий для применения пониженных тарифов страховых взносов, установленных статьей 3 Федерального закона от 08.06.2020 N 172-ФЗ»

Эти же правила распространяются на подраздел 1.2 приложения 1, а также приложения 2.

Из этого следует, что заполнять нулевую форму РСВ с кодом «21» организация имеет право только в том случае, если ее деятельность попадает под требуемые федеральным законом условия. Налоговая инспекция будет пристально проверять этот факт.

Предварительная подготовка

Для автоматического заполнения Расчета, следует убедиться:

1. Реквизиты организации (индивидуального предпринимателя) соответствуют выписке из ЕГРЮЛ (ЕГРИП); уточнить код по ОКТМО можно на сайте ФНС России.

2. В разделе Учетная политика выбран код тарифа плательщика страховых взносов, действующий в периоды 2020 года и позднее (в соответствии с гл. 34 НК РФ).

3. На физических лиц, выполнявших работы по трудовым или гражданско — правовым договорам заполнены персональные данные и оформлены соответствующие приказы.

По результатам предварительной подготовки, Расчет будет заполнен учетными данными системы.

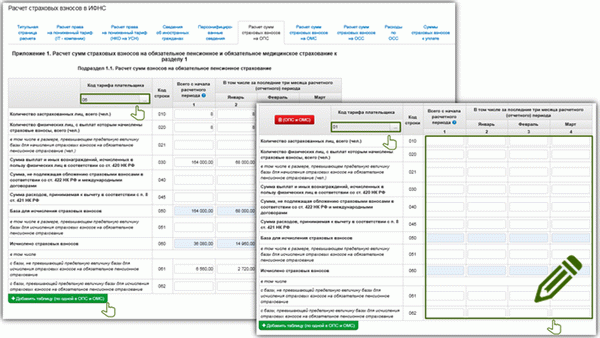

Элементы управления отчетной формой

Если для корректного заполнения отчетной формы недостаточно учетных данных, либо заполнение отдельных полей вызывает сложности, можно воспользоваться специальными элементами управления:

— «Знак вопроса» содержит информацию об особенностях заполнения полей;

— значок «Корзина» удаляет ошибочно добавленные строки;

— кнопка «Добавить сведения» добавляет новые строки в таблицы;

— кнопки «Добавить таблицу (по одной в ОПС и ОМС)» и «Добавить таблицу» используются при применении более одного тарифа страховых взносов;

— кнопки «Удалить таблицу (ОПС и ОМС)» и «Удалить таблицу» удаляют ошибочно добавленные в Расчет таблицы.

Особенности заполнения и предоставления

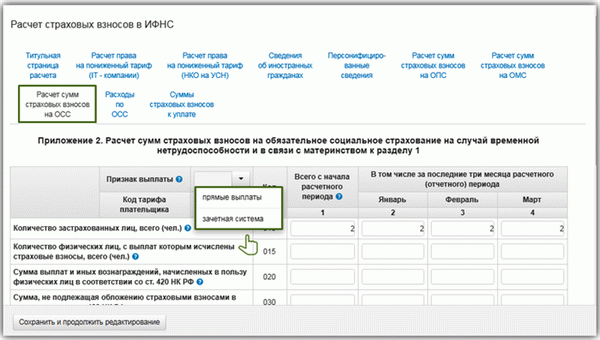

Прямые выплаты и зачетная система

Признак «прямые выплаты» во вкладке «Расчет сумм страховых взносов на ОСС» выбирают организации (индивидуальные предприниматели), осуществляющие деятельность на территории субъекта РФ, участвующего в реализации пилотного проекта «Прямые выплаты». Остальные плательщики страховых взносов устанавливают признак «зачетная система».

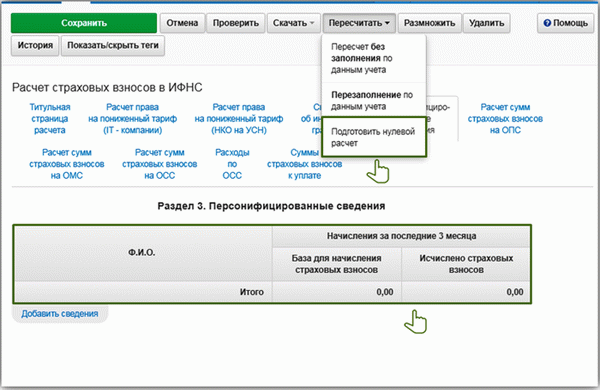

Нулевой расчет

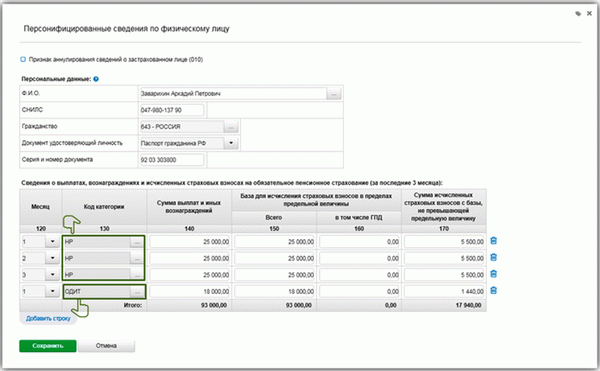

«Нулевой» Расчет предоставляется, если в течение отчетного (расчетного) периода организация (индивидуальный предприниматель) не заключали трудовые или гражданско — правовые договоры с физическими лицами, не осуществляли выплат в их пользу в рамках иных договоров, вознаграждения по которым являются объектом обложения страховыми взносами в рамках ст. 420 НК РФ. Вкладка «Персонифицированные сведения» в таком случае остается незаполненной.

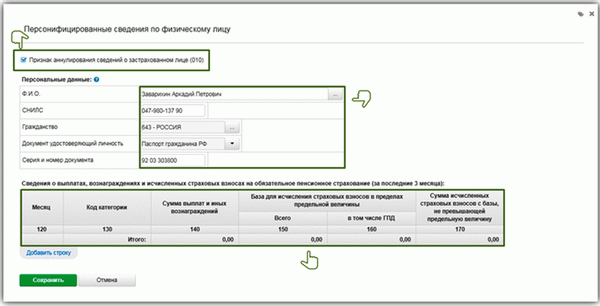

Ошибки в персональных сведениях

Если после передачи сведений в налоговый орган обнаружены ошибки в фамилии, имени, отчестве, ИНН или СНИЛС физического лица, то сведения с ошибками следует аннулировать. Формируется уточненный Расчет, во вкладку «Персонифицированные сведения» добавляется физическое лицо, по которому допущена ошибка. В поле признак аннулирования сведений проставляется знак «V».

Персональные данные заполняются в точном соответствии с представленными ранее в налоговый орган. Таблица «Сведения о выплатах, вознаграждениях и исчисленных страховых взносах на обязательное пенсионное страхование (за последние 3 месяца)» не заполняется.

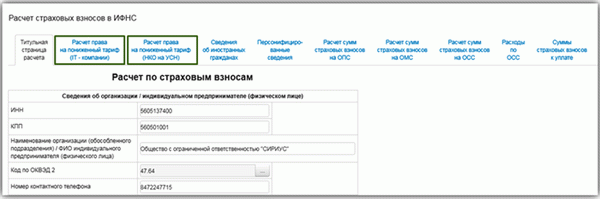

Льготные тарифы

1. Организации, применяющие льготные тарифы страховых взносов на основании п. п.

3 и 7 п. 1 ст. 427 НК РФ, включают в Расчет дополнительные вкладки.

Вкладка «Расчет права на пониженный тариф (IT — компании)» заполняется организациями, выбравшими в учетной политике код тарифа страховых взносов 06. Для некоммерческих организаций с кодом тарифа 10 предназначена вкладка «Расчет права на пониженный тариф (НКО на УСН)».

2. Субъекты малого и среднего предпринимательства, которым Федеральным законом от 01.04.2020 № 102 — ФЗ предоставлена возможность применять льготный тариф 20 учитывают, что:

- в отношении части выплат в пользу физического лица, определяемой по итогам каждого календарного месяца, в размере, меньшем или равном величине минимального размера оплаты труда (МРОТ), установленного Федеральным законом от 19.06.2000 № 82 — ФЗ, страховые взносы исчисляются по общеустановленному тарифу 01;

- к выплатам, превышающим МРОТ, применяется пониженный тариф 20.

Поэтому, при применении тарифа 20, Расчет заполняется для кода тарифа 20 и 01 одновременно:

- во вкладку «Персонифицированные сведения», в месяце, когда выплаты в пользу физического лица превысили МРОТ, добавляется две строки; в строку с кодом категории застрахованного лица МС заносятся выплаты, превышающие МРОТ, за исключением сумм, не подлежащих обложению страховыми взносами в соответствии со ст. 422 НК РФ; в строку с кодом НР в части сумм подлежащих обложению страховыми взносами, попадают выплаты не превышающие МРОТ, дополняется эта строка и суммами, не подлежащими обложению страховыми взносами;

- вкладки «Расчет сумм страховых взносов на ОПС», «Расчет сумм страховых взносов на ОМС» и «Расчет сумм страховых взносов на ОСС» должны содержать по две таблицы; в одной из таблиц устанавливается код тарифа 01, для выплат в пользу физических лиц, не превышающих МРОТ и выплат не подлежащих обложению страховыми взносами; во второй таблице устанавливается код тарифа 20, для выплат в пользу физических лиц, превышающих МРОТ; дополнить вкладки новыми таблицами можно при помощи кнопок «Добавить таблицу (по одной в ОПС и ОМС)» и «Добавить таблицу».

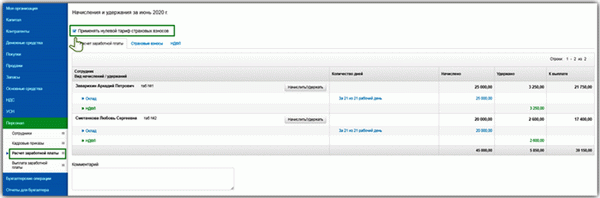

3. Если в апреле, мае или июне 2020 года применялся «нулевой тариф» (код тарифа 21, установленный ст. 3 Федерального закона от 08.06.2020 № 172-ФЗ), то в документе Расчет заработной платы необходимо проставить знак «V» в поле «Применять нулевой тариф страховых взносов».

Вносить изменения в учетную политику специально для «нулевого тарифа» не требуется, но важно помнить, что во всех остальных месяцах 2020 года, будет действовать тариф страховых взносов, закрепленный учетной политикой.

Для заполнения отчета система использует данные настроек учетной политики и документов Расчет заработной платы. Порядок заполнения полей:

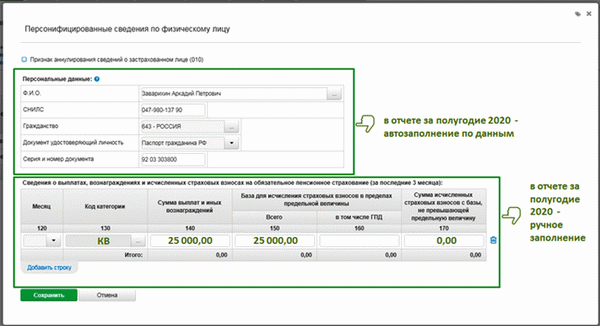

- персональные данные физических лиц во вкладке «Персонифицированные сведения» заполняются автоматически; в расчет попадают физические лица, выполнявшие работы по трудовым договорам и договорам гражданско — правового характера, действовавшим в последние три месяца периода заполнения расчета; сведения о выплатах, вознаграждениях и исчисленных страховых взносах на обязательное пенсионное страхование по таким лицам заполняются вручную; в отчете за полугодие 2020 необходимо проставить код застрахованного лица «КВ»; во всех остальных периодах 2020 года проставляется код тарифа страховых взносов из учетной политики;

- каждая из вкладок «Расчет сумм страховых взносов на ОПС», «Расчет сумм страховых взносов на ОМС» и «Расчет сумм страховых взносов на ОСС» будет содержать таблицу с основным кодом тарифа страховых взносов из учетной политики и таблицу с кодом тарифа 21; числовые данные каждой из таблиц заполняются вручную, с распределением показателей между таблицами; в таблице с кодом 21 указываются суммы начислений за апрель, май и июнь 2020 года помесячно и всего за три месяца календарного года, а в таблицу с основным кодом помещаются суммы начислений всех остальных месяцев 2020 года; если в учетной политике организации (индивидуального предпринимателя) установлен код 20, то вышеуказанные вкладки в отчете за 9 месяцев и 2020 год будут содержать по три таблицы с кодами 01, 20 и 21, где числовые значения так же необходимо будет распределять между соответствующими кодами.

Заварихин А.П. является директором и единственным сотрудником ООО «Сириус» с окладом 45 000,00 руб. В течение 9 месяцев 2020 года Заварихину А.П.

начислялся только оклад. ООО «Сириус» относится к субъектам малого предпринимательства и с 01.04.2020 применяет 20 -й тариф страховых взносов. Деятельность организации относится к наиболее пострадавшим в 2020 году от новой короновирусной инфекции, поэтому в апреле, мае и июне 2020 года ООО «Сириус» начисляло страховые взносы по «нулевым тарифам» (код тарифа 21).

За 9 месяцев 2020 года выплаты в пользу Заварихина А.П. и суммы страховых взносов распределились в Расчете по кодам тарифов следующим образом:

Выплаты

- выплаты всего за 9 месяцев 2020 года по коду тарифа 01: 45 000,00 руб. х 3 месяца (январь, февраль, март) + 12 130,00 (МРОТ 2020 года) х 3 месяца (июль, август, сентябрь)= 171 390,00 руб.;

- выплаты всего за 9 месяцев 2020 года по коду тарифа 20: (45 000,00 руб. — 12 130,00 руб.) х 3 месяца (июль, август, сентябрь) = 98 610,00 руб.;

- выплаты всего за 9 месяцев 2020 года по коду тарифа 21: 45 000,00 руб. х 3 месяца (апрель, май, июнь) = 135 000,00 руб.;

Страховые взносы на обязательное пенсионное страхование

- страховые взносы всего за 9 месяцев 2020 года по коду тарифа 01: 45 000,00 руб. х 3 месяца х 22 % + 12 130,00 руб. х 3 месяца х 22 % = 37 705,80 руб.;

- страховые взносы всего за 9 месяцев 2020 года по коду тарифа 20: (45 000,00 руб. — 12 130,00 руб.) х 3 месяца х 10 % = 9 861,00 руб.;

Страховые взносы на обязательное медицинское страхование

- страховые взносы всего за 9 месяцев 2020 года по коду тарифа 01: 45 000,00 руб. х 3 месяца х 5,1 % + 12 130,00 руб. х 3 месяца х 5,1 % = 8 740,89 руб.;

- страховые взносы всего за 9 месяцев 2020 года по коду тарифа 20: (45 000,00 руб. — 12 130,00 руб.) х 3 месяца х 5 % = 4 930,50 руб.;

- страховые взносы всего за 9 месяцев 2020 года по коду тарифа 21: 45 000,00 руб. х 3 месяца х 0 % = 0,00 руб.;

- страховые взносы всегоза 9 месяцев 2020 года по коду тарифа 01: 45 000,00 руб. х 3 месяца х 2,9 % + 12 130,00 руб. х 3 месяца х 2,9 % = 4 970,31 руб.;

- страховые взносы всегоза 9 месяцев 2020 года по коду тарифа 20:(45 000,00 руб. — 12 130,00 руб.) х 3 месяца х 0 % = 0,00 руб.;

Применение более одного тарифа страховых взносов

Организация (индивидуальный предприниматель) могут осуществлять несколько видов деятельности, для которых предусмотрены различные тарифы страховых взносов.

В этом случае порядок заполнения такой же, как и при применении кода тарифа 20 или 21:

- вкладки «Расчет сумм страховых взносов на ОПС», «Расчет сумм страховых взносов на ОМС» и «Расчет сумм страховых взносов на ОСС» дополняются необходимым количеством таблиц с помощью кнопки “Добавить таблицу”;

- все показатели таких таблиц заполняются вручную, в соответствии с применяемыми тарифами.

Для физических лиц, к вознаграждениям и выплатам которых применялись различные тарифы, добавляются новые строки во вкладке «Персонифицированные сведения». Поля таблицы «Сведения о выплатах, вознаграждениях и исчисленных страховых взносах на обязательное пенсионное страхование (за последние 3 месяца)» по физическим лицам, к выплатам которых применялось более одного тарифа страховых взносов, необходимо заполнить вручную.

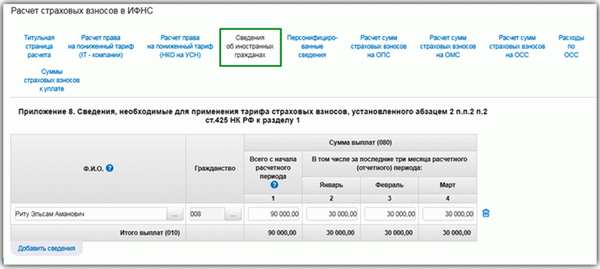

Иностранные граждане

Вкладка «Сведения об иностранных гражданах» заполняется организациями (индивидуальными предпринимателями), начисляющими выплаты и иные вознаграждения в пользу иностранных граждан и лиц без гражданства. На граждан государств — членов ЕАЭС вкладка не заполняется.

То есть если предприятие начало работать в середине квартала, или какой-то из сотрудников был уволен по истечении срока больничного, то указываются не все месяцы квартала.

Заполните, проверьте и сдайте действующую форму РСВ через интернет. Сдать бесплатно.

Образцы заполнения нулевого РСВ за 1 квартал 2022 года.

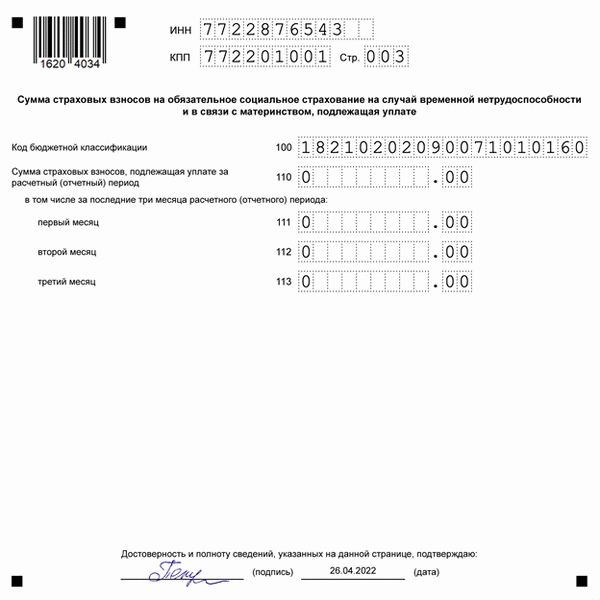

Раздел 1. в бланке РСВ, обязательно заполняются поля ОКТМО и соответствующие взносам действующие КБК.

Бэк-офис для вашего бизнеса. Бухгалтер, юрист, налоговик и кадровик, которые специализируются на вашей отрасли.