- Зачем рассчитывать прямые и косвенные затраты

- Как изменение стоимости сырья влияет на себестоимость продукции

- Как снизить себестоимость продукции

- Вариант 1. Снижение стоимости сырья

- Вариант 2. Увеличение производительности труда

- Вариант 3. Автоматизация производства

- Вариант 4. Экономия электроэнергии, воды, снижение аренды

- Прямые-прямые затраты

- Прямые-косвенные затраты

- Распределение прямых-косвенных затрат в 1С

- Классификация затрат НУ (ОСНО)

- Списание прямых производственных затрат

- Отсутствие прямых расходов при оказании услуг

- Настройки УП в 1С при оказании услуг

- Распределение затрат по номенклатурным группам

- Прямые расходы в торговле

- См. также:

- Зачем делить расходы?

- Прямые и косвенные расходы в примерах

- Почему возникают разногласия с ФНС?

Себестоимость производства включает в себя:

- сырье — то, из чего производится товар;

- зарплата и страховые взносы сотрудников на производстве;

- аренда цеха;

- коммунальные услуги;

- амортизация оборудования или здания.

В самом простом случае, если компания производит лишь один вид продукции, все эти расходы за месяц можно суммировать и разделить на объем выпущенной продукции. В производственные расходы включается только то сырье и материалы, которые были использованы. Если куплена тонна сырья, а в производство за месяц ушло триста килограммов, в себестоимость включается только их стоимость.

Остальное — запасы, которые не влияют на расчет.

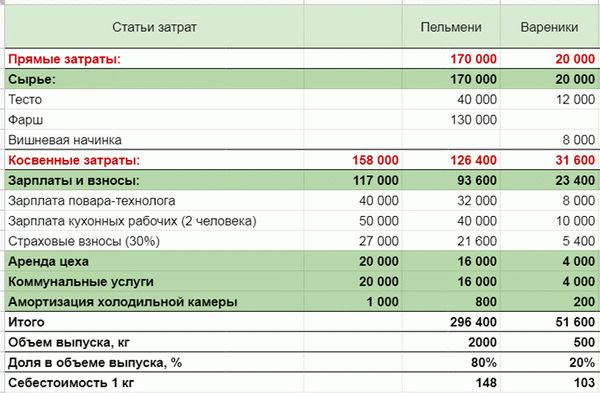

У Михаила фирма по производству пельменей, бизнес прибыльный, есть постоянные клиенты и проверенные поставщики. На определенном этапе захотелось узнать, можно ли продавать продукцию дешевле, чтобы захватить большую долю рынка и потеснить конкурентов. Для этого решили провести расчет себестоимости продукции.

Михаил фиксирует все операции в сервисе ПланФакт, поэтому понять, сколько потратили на производство, оказалось легко. Расходы собрали в таблицу:

Для расчета амортизации холодильной камеры ее цену разделили на предполагаемый срок службы в месяцах.

Цена покупки — 36 000 рублей.

Предполагаемый срок службы — 3 года или 36 месяцев.

Амортизация в месяц: 36 000 : 36 = 1 000 (руб.)

За март фирма Михаила выпустила 2000 килограммов пельменей, себестоимость одного килограмма составила 164 рубля:

328 000 : 2 000 = 164 (руб.)

Эту сумму Михаил внес в калькулятор скидок, чтобы оценить, какую цену он может предложить покупателям, чтобы увеличить долю рынка.

А что делать, если часть продукции не прошла все стадии изготовления, и производство на конец месяца не завершено? Как же в таком случае рассчитывается себестоимость?

Например, на начало месяца незавершенное производство составило 50 000 рублей. За месяц потрачено 200 000 рублей, и на конец месяца размер незавершенного производства — 20 000 рублей. Выпущено 1000 единиц продукции.

Расчет себестоимости продукции в этом случае будет выглядеть так:

Себестоимость единицы продукции = (Незавершенное производство на начало месяца + Деньги, потраченные на производство за месяц — Незавершенное производство на конец месяца) : Количество выпущенной продукции

Себестоимость единицы продукции = (50 000 + 200 000 — 20 000) : 1000 = 230 (руб.)

Зачем рассчитывать прямые и косвенные затраты

Когда компания производит только один вид продукции, расчет себестоимости продукции достаточно прост, но что делать, если товаров несколько? В этом случае поможет разделение затрат на прямые и косвенные.

Прямые затраты — то, что потрачено на производство конкретного товара. Это может быть сырье, зарплата работников-сдельщиков, страховые взносы с нее.

Косвенные расходы относятся ко всему производству в целом, например, аренда помещения, фиксированная зарплата работников производства и хозяйственные расходы.

Владислав Ильин, генеральный директор компании «Био-Веста»:

«Мы производим функциональное питание и пробиотики.

Прямые затраты — это сырье, упаковка, множество вспомогательных материалов, которые используются для производства, оплата труда людей, работающих на производстве. Косвенные затраты: аренда, обслуживание здания цеха, уборка, вывоз мусора. Как правило, при изменении объемов производства эти расходы не меняются»

Чтобы понять, сколько косвенных расходов приходится на каждый вид товара, нужно определить его долю в общем объеме производства. А потом пропорционально этой доле распределить сумму затрат.

В апреле Михаил решил производить еще один вид продукции, вареники с вишней. Для расчета себестоимости пришлось разделить расходы на прямые и косвенные. Так как все сотрудники получают фиксированную зарплату, она и страховые взносы вошли в косвенные расходы. А сырье — в прямые.

Объем производства вареников составил 500 килограммов, а пельменей — 2000. Доля вареников в общем объеме производства — 20%, следовательно, 20% косвенных расходов нужно отнести на себестоимость вареников. Себестоимость одного килограмма пельменей составила 148 рублей, а вареников — 103 рубля.

Как изменение стоимости сырья влияет на себестоимость продукции

На практике регулярно встречается ситуация, когда меняется стоимость сырья и, соответственно, себестоимость готовой продукции. Для учета изменений используются методы расчета средней стоимости, ФИФО и ЛИФО.

Метод ФИФО (FIFO, First in First out, «первым пришел ― первым ушел») подразумевает, что сначала идет на производство сырье, которое было куплено раньше.

Этот метод чаще применяется для товаров с небольшим сроком годности.

Метод ЛИФО (LIFO, Last in First out, «последним пришел ― первым ушел») — в производство отпускают те запасы, которые пришли позднее. Это удобно, если объем запасов большой.

Метод средней стоимости предполагает деление общей стоимости всех запасов на их количество.

Рассмотрим эти методы на примере изменения стоимости купленной муки за апрель:

- 1 партия 300 кг, куплена по цене 20 рублей;

- 2 партия 200 кг, цена 45 рублей;

- 3 партия 500 кг, цена 30 рублей.

По методу ФИФО сначала будут списывать в производство муку по цене 20 рублей, когда кончится эта партия, начнут списывать вторую, стоимостью 45 рублей. По методу ЛИФО наоборот, списывать запасы в производство начнут с последней партии.

В методе средней стоимости расчет стоимости списанного материала будет такой:

(20 х 300 + 45 х 200 + 30 х 500) : 1000 = 30 (руб.)

Когда товар будет отправлен на реализацию, для определения его себестоимости можно воспользоваться любым из этих методов. Фирма сама устанавливает, какой метод расчета она применяет, в зависимости от объема производства и вида продукции. Пересчитывать среднюю себестоимость можно через равные интервалы времени, например, раз в месяц или по мере выпуска новых партий.

Менять выбранный метод расчета нежелательно — может возникнуть искажение показателей.

Как снизить себестоимость продукции

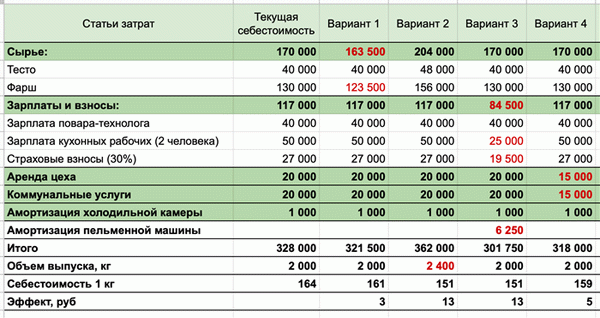

Уменьшение себестоимости позволит компании работать более эффективно и, в зависимости от целей, больше зарабатывать или иметь конкурентоспособную цену. Михаил решил выяснить, может ли он снизить себестоимость своей продукции и рассчитал разные варианты экономии в таблице:

Вариант 1. Снижение стоимости сырья

Можно покупать более крупные партии, договориться на скидку или найти нового поставщика. У Михаила самая дорогая статья прямых затрат — фарш, снижение его стоимости на 5% дает уменьшение себестоимости на 3 рубля.

Вариант 2. Увеличение производительности труда

Чем больше производится продукции, тем меньше приходится косвенных расходов на единицу продукции. Можно сделать рабочие места более удобными, оптимизировать работу и мотивировать сотрудников. Если увеличить количество выпускаемых пельменей на 20%, то себестоимость упадет на 13 рублей.

Плюс производство потребует больше сырья, следовательно, можно попросить поставщика о более выгодных условиях.

Вариант 3. Автоматизация производства

Этот способ позволит заменить сотрудников техникой и сэкономить на оплате труда. Конечно, нужно соблюдать баланс, слишком дорогое оборудование может не окупиться при небольших объемах.

Михаил планирует покупку автоматической машины за 150 000 рублей для лепки пельменей.

Ее установка позволит отказаться от одного из кухонных рабочих. Несмотря на высокую стоимость, ее амортизация будет составлять 6 250 рублей при расчетном сроке службы 24 месяца. Это значительно меньше зарплаты сотрудника.

В результате модернизации производства, себестоимость пельменей уменьшится на 13 рублей.

Вариант 4. Экономия электроэнергии, воды, снижение аренды

Также приведут к уменьшению косвенных затрат и снижению себестоимости продукции. Сокращение этих расходов на 25% даст снижение себестоимости продукции на 5 рублей.

Оксана Бондаренко, директор компании «Учет и Право»:

«С помощью себестоимости можно не только формировать ценовую политику, но и следить за успехами бизнеса. Например, если себестоимость снижается — это хороший знак. Чем больше производит бизнес, тем меньшую долю в расходах начинают занимать аренда помещения и амортизация.

Также расходы снижаются и за счет повышения эффективности труда сотрудников: производят больше, а платим как раньше»

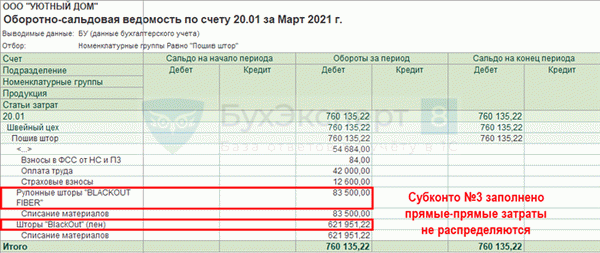

Прямые-прямые затраты

В 1С прямые производственные затраты БУ, относящиеся к конкретной продукции, отражаются по Дт 20. Специальных настроек в УП делать не нужно:

- Дт 20 – в документах обязательно заполнение Субконто Продукция .

Отчеты – Оборотно-сальдовая ведомость

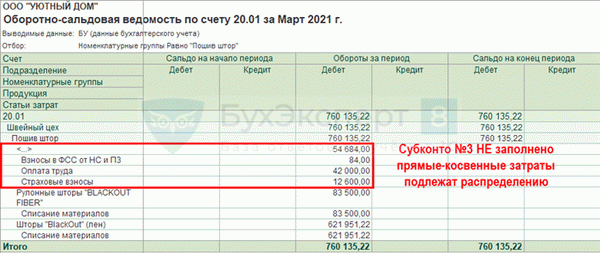

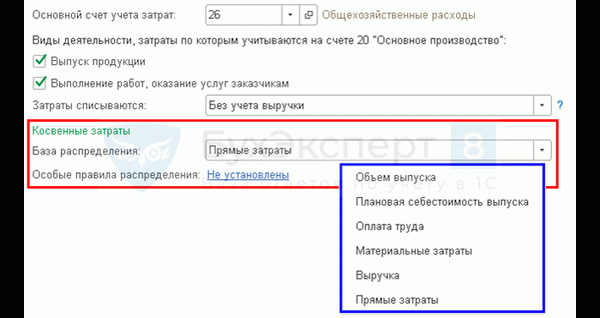

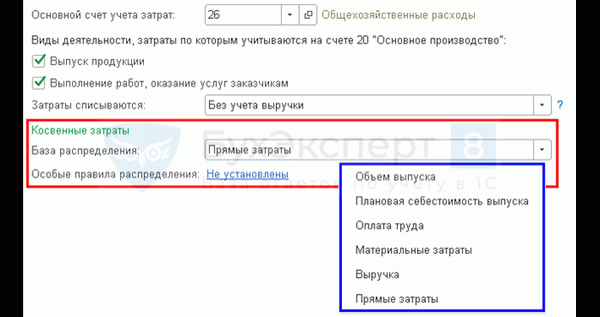

Прямые-косвенные затраты

Прямые затраты, которые нельзя отнести к конкретной единице продукции, но можно отнести в общем на определенный вид готовой продукции (Номенклатурную группу) отражаются по:

- Дт 20 – в документах субконто Продукция НЕ заполняется.

Отчеты – Оборотно-сальдовая ведомость

В конце месяца при расчете фактической себестоимости общие прямые затраты БУ должны быть распределены в себестоимость конкретной продукции, работ, услуг.

Определите в УП базу распределения:

Распределение прямых-косвенных затрат в 1С

Главное – Учетная политика

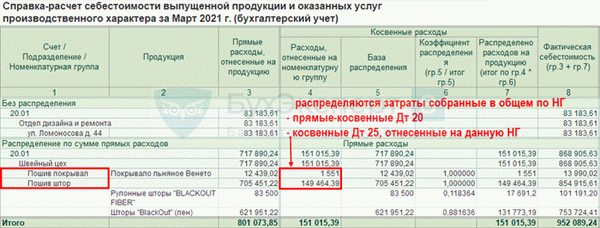

Закрытие месяца – Справки-расчеты – Себестоимость выпущенной продукции

Классификация затрат НУ (ОСНО)

В НУ затраты, связанные с производством и реализацией делятся на:

- прямые – относятся к расходам в момент реализации продукции, работ, услуг, в стоимости которых они учтены (ст. 318 НК РФ);

- косвенные – в полном объеме относятся к расходам текущего периода.

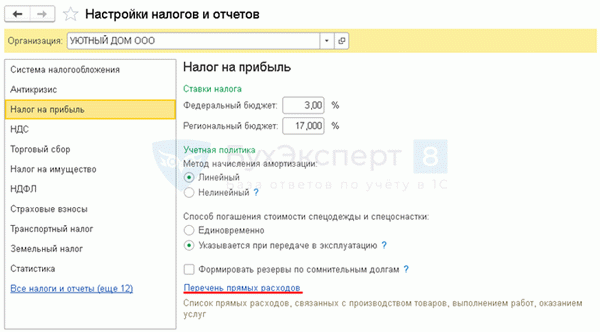

Перечень прямых расходов определяется в учетной политике (п. 1 ст. 318 НК РФ). Состав прямых расходов должен быть экономически обоснованным и определяться в соответствии с технологическим процессом и видом деятельности.

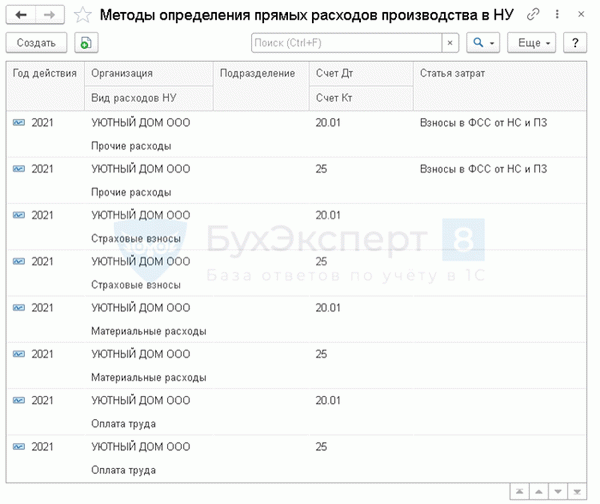

В 1С перечень прямых затрат НУ задается в настройках УП:

Перечень надо создавать каждый год:

Распределение прямых затрат на конкретную продукцию, работы, услуги осуществляется по тому же способу, который задан в БУ:

Списание прямых производственных затрат

В конце месяца прямые производственные затраты по счету 20 списываются в:

- Дт 43 – фактическая себестоимость выпущенной готовой продукции;

- Дт 90.02 – фактическая себестоимость выполненных работ;

- Дт 90.02 – фактическая себестоимость оказанных услуг.

По Дт 20 может оставаться остаток в виде НЗП продукции, работ, услуг.

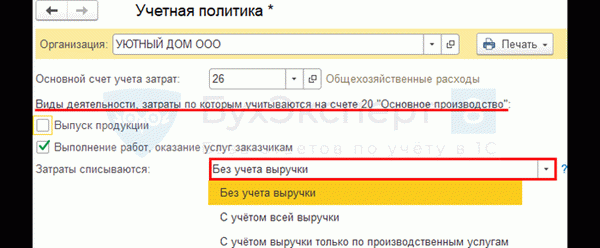

Отсутствие прямых расходов при оказании услуг

Допустимо ли отсутствие прямых расходов, если наша деятельность – услуги?

При производстве ГП, выполнении работ, оказании услуг состав прямых расходов в БУ и НУ определяется организацией самостоятельно и указывается в Учетной политике. Для некоторых видов деятельности, особенно при оказании услуг невозможно выделить расходы, относящиеся напрямую к определенной услуге. Поэтому прямых расходов может и не быть, например:

- оказание консалтинговых услуг;

- бухгалтерский аутсорсинг;

- посреднические услуги и т.п.

Прямые расходы относятся к расходам периода в момент реализации продукции, работ, услуг. Чтобы избежать претензий налоговиков, относите затраты к косвенным расходам только при отсутствии реальной возможности отнести их к прямым (Письмо Минфина РФ от 26.06.2020 N 03-03-07/55268).

ТОЛЬКО для услуг:

- допустимо в НУ прямые расходы не распределять на остатки НЗП, а полностью уменьшать доход отчетного периода (п. 2 ст. 318 НК РФ).

Настройки УП в 1С при оказании услуг

При оказании услуг возможно отсутствие прямых расходов:

- отключите флажки по учету расходов на счете 20, расходы будут отражаться Дт 90.02 Кт 26 в конце месяца.

Если по услугам все же могут быть прямые расходы, то:

Распределение затрат по номенклатурным группам

Как распределить затраты на аренду имущества по номенклатурным группам на 20 счете?

Затраты на 20 счете в БУ делятся на:

- Прямые-прямые – относятся к конкретной продукции

- не распределяются

- распределяются между продукцией внутри НГ

Для распределения между всеми НГ по всем подразделениям затраты следует относить на 25 счет по общему подразделению.

Прямые расходы в торговле

Есть ли прямые расходы в оптовой торговле?

В БУ определять перечень прямых и косвенных расходов для торговли не нужно. Расходами, учитываемыми в момент реализации товаров, будет:

- стоимость товаров, сформированная в соответствии с ФБСУ 5/2019 и Учетной политикой.

Прямые расходы в НУ в торговле определены в ст. 320 НК РФ:

- суммы, уплаченные поставщику;

- расходы на доставку приобретенных товаров.

Остальные расходы признаются косвенными, дополнительных настроек в 1С не требуется.

Для доступа к разделу авторизируйтесь на сайте.

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательстваПомогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

- .Услуги могут свободно отчуждаться одним лицом другому лицу — точно..Верховный Суд не одобрил отнесение затрат на ремонт оборудования, участвующего.

(3 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинетеЗачем делить расходы?

Ответ на этот вопрос хорошо известен каждому бухгалтеру, и он достаточно прост – для корректного определения налоговой базы, из которой в последующем будет высчитываться налог на прибыль организации. Как вы понимаете, в зависимости от характера расходов учитывать их можно в отличные друг от друга налоговые периоды. В частности, прямые расходы нужно признавать для налогового учета именно тогда, когда они совершились.

Их приходится распределять между проданным товаром и ожидающим реализации, завершенной или незавершенной работой. Так, если стоимость расходов заложена в реализацию товара или плату за работы, то списать их можно будет только по завершении, возможно, это растянется на несколько месяцев или даже лет. В свою очередь, косвенные расходы бухгалтерия имеет право списать в том же учетном периоде.

Они полностью относятся к учитываемым при налогообложении. С учетом того, что правила признания «косвенности» расходов можно признать не достаточно определенными, то у инспекторов ФНС в ходе налоговой проверки может появиться большой соблазн упрекнуть организацию в том, что она неправомерно учла в текущем налоговом периоде затраты, например, на «поддержание товарного вида» нереализованной продукции, которая находится на складе. С прямыми расходами все более-менее понятно.

Если компания производит, скажем, водопроводные трубы, то все финансовые затраты, пущенные на их производство, будут считаться прямыми, следовательно, правила их учета останутся неизменными, т.к. сделать это можно будет к концу календарного года.

Прямые и косвенные расходы в примерах

В большинстве случаев проблемы с делением расходов на прямые и косвенные возникает в производственных или торгово-производственных компаниях. Реже это можно наблюдать в организациях, которые предоставляют услуги. Касаемо этой сферы деятельности практически все расходы будут считаться безоговорочно прямыми, т.к.

любая услуга фактически «потребляется» в процессе ее оказания. На это есть записи в нормативной базе (п. 5 ст.

38, ст. 313, абз. 3 п.

2 ст. 318 НК РФ, а также в письме Минфина России от 15 июня 2011 года № 03-03-06/1/348). Здесь мы постараемся привести примеры непосредственно из производственной деятельности, т.к.

она будет наиболее показательна. А именно перечисляем прямые расходы:

Уплата за приобретенное сырье;

Затраты на производственные материалы;

Приобретение оборудования и комплектующих;

Стоимость полуфабрикатов, если в производственном процессе выполняется их переработка.

Заработная плата для персонала;

Взносы в социальные и страховые фонды.

Сюда же дополнительно можно внести и амортизационные издержки, т.к. они являются естественным процессом и их частота сравнима с выплатами заработной платы сотрудникам компании. Конечно, до сих пор можно встретить организации, где к оплате труда относятся пренебрежительно, невзирая на ужесточение трудового законодательства и все же сравнивать их между собой можно.

Косвенными в рамках производственной компании можно признавать следующие расходы:

Административно — управленческие расходы;

Расходы на отопление и освещение помещений;

Расходы на страхование;

Расходы на содержание общехозяйственного персонала;

Амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения;

Арендная плата за помещения общехозяйственного назначения;

Расходы по оплате информационных, аудиторских, консультационных и т. п. услуг;

Расходы, связанные со сбытом продукции;

Другие аналогичные по назначению управленческие расходы.

В России сейчас можно встретить множество компаний, которые начали вести бизнес сравнительно недавно. Желая «делать дела» лично, некоторые молодые директора не прибегают к помощи бухгалтеров, а высчитывают налоги самостоятельно. Если нашу статью сейчас читает как раз такой директор или один из пользователей нашей услуги «1С в облаке», то хотим отдельно для них сказать, что в делении расходов на прямые и косвенные важно уловить сам посыл, который в него закладывается.

Говоря простым языком, если ваша компания занимается изготовлением пластиковых окон и «производство» у вас указано в ОКВЭД, то все расходы на непосредственное изготовление продукции будут считаться прямыми. Если в ходе работы у вас возникла потребность проконсультироваться с юристом по особенностям регионального законодательства, и вы оплатили его услуги, то такой расход однозначно признается косвенным, т.к. не имеет непосредственного отношения к производству окон.

Здесь также важно понимать, что существуют некие «смежные» траты, которые в большинстве случаев и вынуждают совершить ошибку. Популярный пример – закупка сырья для изготовления продукции. К примеру, ваша компания изготавливает стеклопакеты белого цвета и это является нормой.

Один из ваших клиентов хочет приобрести рамы в сером исполнении, и вы, не желая ему отказать, ищете поставщиков этой краски. Разумеется, что конечная стоимость готового продукта будет изменена в большую сторону, т.к. ваши расходы на производство окон меняется.

Налицо изменение себестоимости готового продукта, а это значит, что такая трата также должна считаться прямой, хоть она и не относится к типовым расходам.

Что касается торговой деятельности, то у молодых директоров здесь должно возникнуть куда меньше сложностей. В статье 320 НК РФ прямые расходы торговой организации четко регламентированы:

Расходы на фасовку;

Стоимость упаковки и тары;

Оплата складских услуг и др.

Однако у любой организации, чья деятельность сопряжена с розничной или оптовой торговлей может возникнуть вопрос касаемо транспортных расходов на транспортировку товаров до потребителя, а также их перемещения на склад. Здесь будет достаточно запомнить, что эти расходы принято считать косвенными, если они не влияют на изменение стоимости товара для конечного потребителя.

Почему возникают разногласия с ФНС?

Очевидно, что фирме гораздо легче и удобнее отнести большинство из возможных расходов на косвенные, т.к. это снижает налоговую базу, следовательно, уплаченный налог на прибыль организации будет меньше, чем тот, который будет исчислен с прямых расходов. Инспекторы ФНС прекрасно это понимают, и с большой охотой ищут расхождения в документации у проверяемых ими компаний.

«Мухлевать» в этом вопросе может оказаться «себе дороже», т.к. особо ретивые сотрудники Налоговой Службы могут расценить ваши действия в качестве уклонения от уплаты налогов. Это достаточно спорное обвинение, т.к.

речь идет об уплате налога на прибыль всего лишь в разные отчетные периоды. И все же неопытных руководителей и бухгалтеров этим «запугать» можно. Отстоять свои права помогут несколько советов из нашей предыдущей статьи.