- Пример расчета разницы по налогу на прибыль

- Как отражать налог на прибыль в бухучете консолидированной группы

- Настройки учетной политики по налогу на прибыль

- Налоговый учет в 1С — как настроить

- Разделение доходов и расходов в налоговом учете 1С

- ПБУ 18/02

- Как начислить налог на прибыль в 1С

- Финансовый результат и начисление налога на прибыль — проводки в 1С 8.3

Бухгалтерский и налоговый учет шагают рука об руку. Тем не менее, прибыль является одним из самых спорных показателей. Для облегчения расчетов законодатель издал ПБУ 18/02 (Приказ Минфина России от 19.11.2002 N 114н от 06.04.2015) , которое предназначено специально для отражения бухгалтерских проводок по налогу на прибыль в учете.

Спорные моменты возникают из-за того, что прибыль, рассчитанная в бухгалтерском учете, может существенно отличаться от аналогичного показателя налогового учета. Разницы между методиками могут быть:

- постоянными;

- временными.

Временные разницы носят такое название потому, что когда-нибудь они найдут свое отражение в обоих видах учета. Но до этого момента доход или расход может приниматься в одном учете и не считаться в составе прибыли в другом.

Постоянные разницы возникают только в одном из учетов и уже никогда не будут зафиксированы в целях подсчета налоговой базы в другом.

Кроме того, разницы могут быть положительными или отрицательными. Если налоговая прибыль больше бухгалтерской, то разница будет отрицательной, а если меньше, то положительной. Отрицательная разница ‒ вычитаемая, положительная ‒ налогооблагаемая.

Пример расчета разницы по налогу на прибыль

Например, предприятие приняло к учету трансформаторную подстанцию стоимостью 124 000 рублей. Согласно классификатору ОКОФ, бухгалтер отнес ее к 7 амортизационной группе (свыше 15 лет до 20 лет). Срок полезного использования был назначен минимальный, то есть 15 лет: 15 лет * 12 месяцев = 180 месяцев.

Соответственно, можно рассчитать ежемесячную амортизацию в бухгалтерском учете, исчисленную линейным методом: 124 000,00 / 180 = 688,89 рублей.

В налоговом учете организация применяет нелинейный метод расчета амортизации. Налоговым кодексом определен норматив расчета с помощью коэффициентов. Для 7 группы назначен 1,3%. Можно посчитать, какая будет амортизация за 1 квартал.

Как отражать налог на прибыль в бухучете консолидированной группы

Ситуация: как ответственному участнику консолидированной группы отразить в бухучете налог на прибыль, начисленный другими участниками?

Прежде чем отразить налог на прибыль к уплате на счете 68, сформируйте его в целом по консолидированной группе (КГН) на счете 78. При этом, формируя налог, каждый участник должен соблюдать ПБУ 18/02.

Несмотря на то что счет 78 не предусмотрен Планом счетов, его удобно использовать для синтетического учета расчетов между участниками КГН. Именно так рекомендуется поступать и в письме Минфина России от 16 марта 2012 г. № 07-02-06/56. Ведь формально обязательства перед бюджетом может определить только ответственный участник в целом по КГН.

При этом собственный налог каждого участника – это еще не обязательства перед бюджетом. Только после того как все сведения о налоге участников будут собраны, можно определить общую сумму.

Что участники отражают на счете 78, перечислено в таблице:

Текущий налог на прибыль с собственной налоговой базы. Вместо счета 68 субсчет «Расчеты по налогу на прибыль». Налог надо формировать в общем порядке, то есть, балансируя на счете 78 условный расход/доход, постоянные и отложенные налоговые активы и обязательства

Разницу между налогом на прибыль с собственной налоговой базы и тем, что нужно перечислить ответственному участнику, исходя из условий договора о создании КГН

Разницы между собственным налогом и суммой, причитающейся с любого участника

Разницы с собственной налоговой базы каждого участника и теми суммами, что перераспределяют согласно договору КГН, относят на счете 99 «Прибыли и убытки». Этот показатель повлияет на величину чистой прибыли участника.

К слову, возникать подобные разницы могут, если налог в группе перераспределяют исходя из доли, приходящейся на участника. То есть когда сначала определяют общий размер налога по группе. Далее налог перераспределяют ответственному участнику в той доле, которая определена для каждого участник договором.

При этом размер налога конкретного участника не имеет значения. Перераспределять налог могут и по другому принципу, записанному в договоре КГН.

В бухучете каждого участника группы расчеты, связанные с уплатой налога на прибыль, отражают следующими проводками:

Дебет 78 Кредит 51

– перечислены ответственному участнику деньги на уплату налога на прибыль (для всех участников группы, кроме ответственного);

Дебет 99 Кредит 78

– списана разница между текущим налогом на прибыль и той, которая причитается с участника, если указанная разница отрицательная;

Дебет 78 Кредит 99

– списана разница между текущим налогом на прибыль и той, которая причитается с участника, если указанная разница положительная.

Отчет о финансовых результатах заполняют исходя из того как финансовый результат зафиксирован по итогам отчетного периода.

Прибыль. По строке 2410 «Текущий налог на прибыль» отражают налог на прибыль, сформированный участником с собственной налоговой базы. Разницу между этим показателем и обязательствами участника по договору КГН отразите отдельно по вписываемой строке 2465 «Перераспределение налога на прибыль внутри консолидированной группы налогоплательщиков».

Отрицательную разницу укажите в круглых скобках, а положительную без скобок.

Убыток. Если по итогам отчетного периода участником получен убыток, отложенный налоговый актив не формируют. В такой ситуации величину текущего налога на прибыль отразите по строке 2410 «Текущий налог на прибыль» без скобок.

Если еще до входа в КГН участник получал убыток, у него могут остаться несписанные отложенные налоговые активы. Они не уменьшают налоговую базу КГН. Списывают их такой проводкой:

Дебет 99 Кредит 09

– списан отложенный налоговый актив, не уменьшающий консолидированную налоговую базу (эта проводка должны быть сделана в последнем отчетном периоде до вхождения участника в консолидированную группу).

Операции, которые отражает только ответственный участник

Ответственный участник КГН также делает следующие записи:

Дебет 78 Кредит 68 субсчет «Расчеты по налогу на прибыль»

– начислен налог на прибыль в целом по КГН;

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 51

– перечислен в бюджет налог на прибыль КГН.

Ответственному участнику целесообразно открыть отдельные субсчета к счету 78 для расчетов по налогу на прибыль с каждым участником. В том числе и на себя. Это упростит контроль за обязательствами участников исходя из условий договора КГН.

Погашение обязательств участников КГН ответственный отражает проводкой:

Дебет 51 Кредит 78

– получены денежные средства от участника группы в счет погашения обязательства по уплате налога на прибыль.

Налог на прибыль с консолидированной налоговой базы в Отчете о финансовых результатах не отражают. Объяснение простое: совокупную базу по налогу на прибыль КГН ответственный участник формирует только в налоговом учете.

Все это указано и в письме Минфина России от 16 марта 2012 г. № 07-02-06/56.

Если Вы не до конца понимаете принцип дебета, кредита и сальдо, то прочитайте стать дебет кредит что это такое простыми словами. Мы на примерах разобрали их значения и принципы просчёта.

Пример отражения в бухучете участником консолидированной группы налогоплательщиков собственного налога на прибыль

ООО «Альфа» – участник консолидированной группы налогоплательщиков.

По итогам работы за I квартал в учете «Альфы» определены следующие показатели, необходимые для расчета налога на прибыль:

Настройки учетной политики по налогу на прибыль

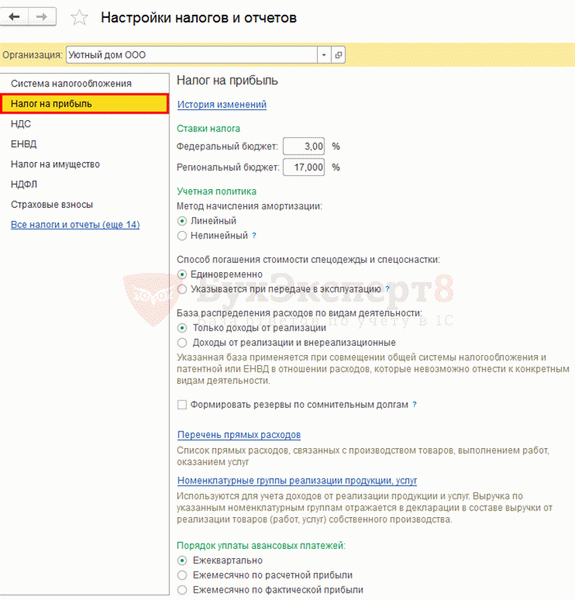

Каждое предприятие должно разработать учетную политику в части налогообложения прибыли, полностью учитывающую особенности своей деятельности.

Настройка параметров учетной политики для налога на прибыль в 1С 8.3 осуществляется в разделе Главное – Настройки – Налоги и отчеты – вкладка Налог на прибыль .

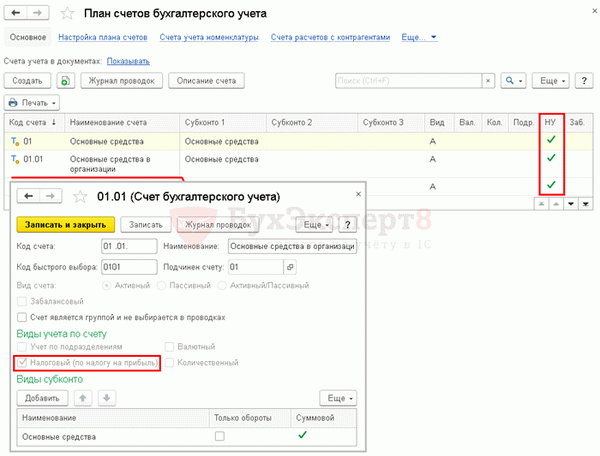

Налоговый учет в 1С — как настроить

Налоговый учет в 1С 8.3 ведется на счетах бухгалтерского учета (план счетов 1С). Счета, по которым отражают сумму по НУ в проводках, имеют признак Налоговый (по налогу на прибыль) .

Разделение доходов и расходов в налоговом учете 1С

Доходы в НУ делятся на:

- доходы от реализации (выручка) — доходы, отраженные по счету 90.01.1;

- внереализационные доходы — доходы, отраженные по счету 91.01; .

Расходы в НУ делятся на:

- расходы, связанные с производством и реализацией:

- прямые; ;

- внереализационные расходы; .

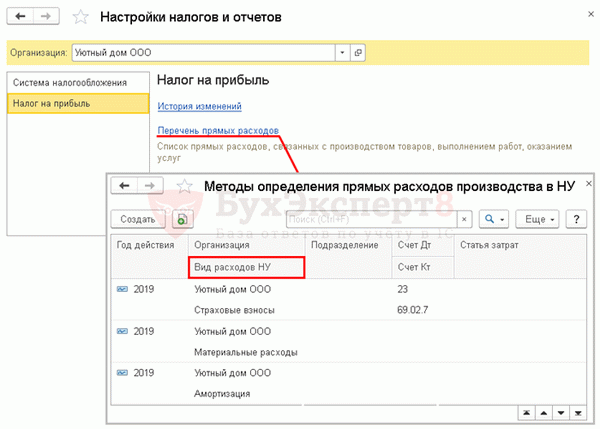

К прямым расходам относятся затраты, определенные в Перечне прямых расходов в настройках учетной политики по НУ.

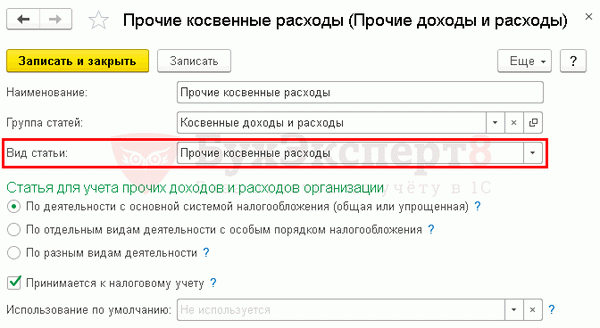

К косвенным расходам относятся:

- затраты, отраженные по Статьям затрат и не определенным в Перечне прямых расходов ;

- затраты, отраженные по Статьям прочих доходов и расходов (счет 91.02), Вид статьи у которых:

- Налоги и сборы;

- Прочие косвенные расходы;

- Прочие операционные доходы (расходы).

Остальные расходы по счету 91.02 признаются внереализационными.

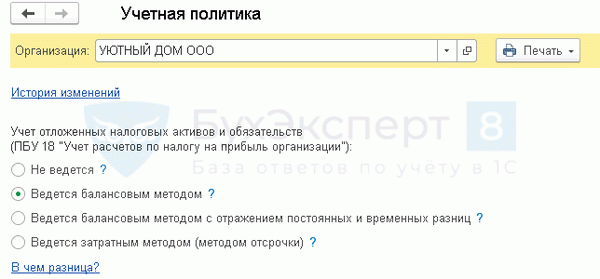

ПБУ 18/02

Если организация применяет ПБУ 18, укажите это в настройках учетной политики по БУ: раздел Главное — Настройки — Учетная политика .

Формирование временных разниц и признание (погашение) отложенных налоговых обязательств (активов) в 1С 8.3 осуществляется при Закрытии месяца.

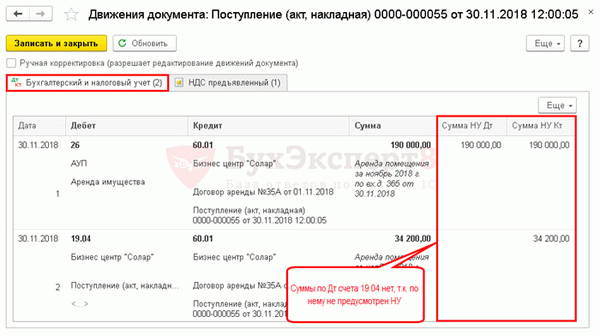

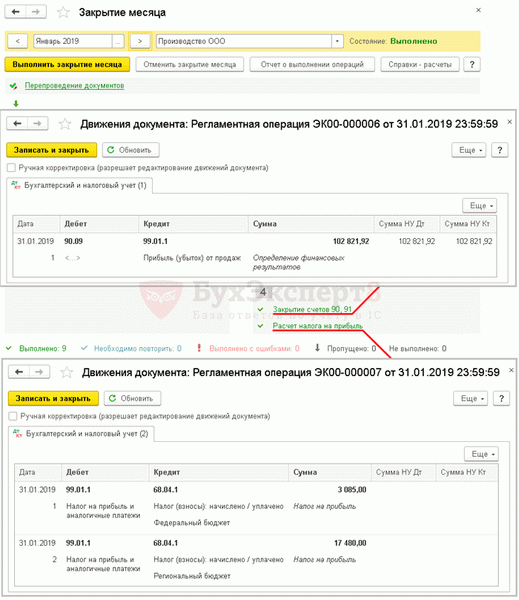

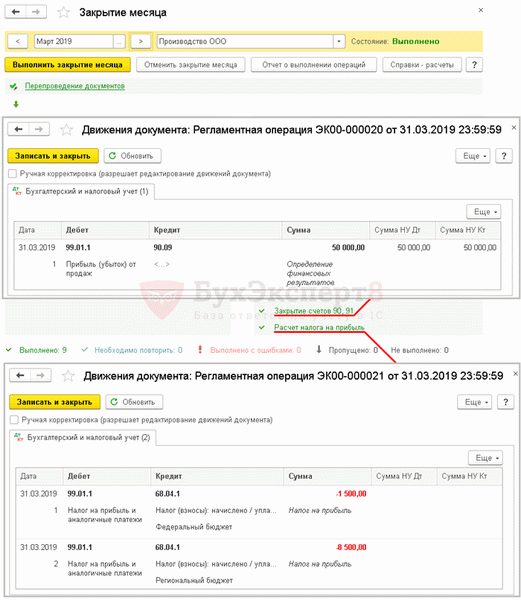

Как начислить налог на прибыль в 1С

В течение налогового периода в 1С 8.3 отражаются хозяйственные операции. При выполнении процедуры Закрытие месяца автоматически сформируются проводки по определению финансового результата и начислению налога на прибыль в 1С.

Финансовый результат и начисление налога на прибыль — проводки в 1С 8.3

Если по результатам налогового периода получена прибыль, в 1С 8.3 формируются проводки:

- Дт 99.01.1 Кт 68.04.1 — начислен налог на прибыль.

Если по результатам налогового периода получен убыток, то в 1С 8.3 формируются проводки:

- Дт 99.01.1 Кт 68.04.1 (сторно) — скорректирован налог на прибыль.

Не забывайте проверять налоговый учет в 1С 8.3 с помощью отчета Анализ учета по Налогу на прибыль : раздел Отчеты — Анализ отчета — Анализ учета по налогу на прибыль .