- Уточните номер кредитного договора и сумму задолженности

- Что делать в конкретных ситуациях, связанных с коллекторами

- Как вести себя, если коллекторы начали угрожать?

- Имеют ли право коллекторы приходить домой к Вам или Вашим родственникам?

- Могут ли коллекторы прийти к Вам на работу

- Может ли коллектор отобрать Ваше имущество

- Коллектор звонит по ошибке. Что делать?

- Коллекторы обратились за взысканием чужого долга

- Возможно ли договориться с коллекторами, если платить нечем

- Вы добросовестный плательщик кредита, но к Вам обратились коллекторы

- Статьи закона, контролирующие деятельность коллекторов

- Почему начинаются звонки от коллекторов

- Как работают коллекторские агентства

- Какие действия коллекторов законны

- Как понять, что коллекторы нарушают законодательство

- Что делать при угрозах от коллекторов

- Работа с добросовестными агентствами

- Анонимная горячая линия

- Кто такие коллекторы?

- 2. Коллекторы «белые», «черные» и «серые»

- 6. Как избавиться от угроз коллекторов?

- Родственник должника

- Наследник должника

- Поручитель и созаемщик

- Ошибка

- Как общаться с коллекторами?

- Какие действия противоречат ГК РФ?

- Что запрещено коллекторам?

- Куда жаловаться на коллекторов?

- Как подать жалобу?

- Лайфхак: как отвязаться от коллекторов?

Банк может передать Ваш кредит на взыскание третьим лицам только в двух вариантах:

- Согласно ст. 382 ГК РФ, когда долг полностью переуступается третьему лицу. В этом случае идет смена кредитора. Согласие должника на это не требуется.

- Между банком и коллекторским агентством заключается соглашение, при котором последний берет на себя функции взыскателя долга. Эта возможность должна быть обязательно прописана в кредитном договоре.

В обоих случаях заемщика обязаны уведомить о происходящих изменениях. Если этого не произошло, то при первом варианте заемщик имеет право возвращать долг первоначальному кредитору, при втором – может просто игнорировать попытки общения со стороны коллекторов. Таким образом можно потянуть время.

В свою очередь, банки стараются исправить допущенную оплошность, отправив уведомление заказным письмом. После этого увиливать от взаимодействия с коллекторами будет сложнее.

Уточните номер кредитного договора и сумму задолженности

Если Вам позвонил коллектор, то уточните, о каком кредитном договоре идет речь. Бывают случаи, что идет путаница и Вам могут предъявить претензии по чужому долгу. Если же ошибки нет, узнайте сумму задолженности.

Она не должна существенно отличаться от той суммы, которую Вам в свое время озвучивал банк. Разница может состоять лишь в сумме штрафов и пени.

В начале общения с взыскателем обязательно попросите его представиться и назвать свою должность. Вы должны знать, с кем конкретно имеете дело. Многих сотрудников коллекторских агентств данный вопрос заставляет быть более корректным при дальнейшем разговоре, потому что отсутствует эффект «анонимности».

Что делать в конкретных ситуациях, связанных с коллекторами

Выбивать долги с заемщиков коллекторы могут различными способами:

- информировать о задолженности и последствиях невозврата по смс и телефону;

- рассылать письма;

- угрожать;

- назначать встречи

Все эти действия всегда сопровождаются психологическим давлением на должника.

Многих заемщиков волнует также вопрос, откуда третьи лица знают о них так много личной информации. Первоначально все сведения о заемщике коллектор получает из анкеты на кредит. В ней указываются адрес проживания, место работы и контактные номера телефонов.

Контакты знакомых и родственников они могут узнать через социальные сети Вконтакте, Фейсбук, где многие в своих профилях прописывают личную информацию, доступную всем пользователям сайтов.

Иногда коллекторы используют личные знакомства с операторами связи для того, чтобы узнать новый номер заемщика в случае его смены. Эти действия с их стороны считаются незаконными.

Как вести себя, если коллекторы начали угрожать?

Зачастую коллекторы превышают уровень своих полномочий и переходят все границы. Они могут угрожать Вам по телефону или смс, используя нецензурные слова, а также тем, что придут к вам домой и учинят физическую расправу с Вами или Вашими родственниками. Все эти деяния считаются уголовно наказуемыми, поэтому можете смело писать заявление в прокуратуру.

Желательно, чтоб перед этим вВы собрали необходимые доказательства:

- если Ваш разговор с коллектором состоялся в присутствии вашего знакомого или родственника, то он может выступить в качестве свидетеля;

- Вы можете записать разговор с коллектором на диктофон, предварительно сообщив ему, что ваше общение записывается (только в этом случае эту запись могут приобщить к делу).

Также Вы можете все номера коллекторов занести в черный список телефона, но не стоит забывать, что они могут звонить со скрытого номера. Это не запрещается.

Еще одним способом запугивания должников является угроза применения по их делу статей 159 «Мошенничество» и 177 «Злостное уклонение от погашения кредиторской задолженности» УК РФ. Ознакомившись с этими статьями, Вы поймете, что переживать по этому поводу не стоит.

Ст. 159 УК РФ в отношении Вас не сработает, если Вы хоть немного, но погасили кредит, а значит, попытались возвратить долг. Неважно, было это 100 рублей или больше. Ст. 177 УК РФ может применяться только после решения суда о признании за Вами долга.

Имеют ли право коллекторы приходить домой к Вам или Вашим родственникам?

Ваш дом – Ваша частная собственность, поэтому Вы сами вправе решать, кого впускать, а кого нет. Коллекторы зачастую ходят не только по адресу проживания заемщика, но и могут «навестить» его родителей и других родственников. Они не имеют права требовать, чтобы им открыли дверь, впустили в квартиру и т.д.

Если же они пытаются силой проникнуть в Ваше жилище (не переставая нажимают на звонок, пинают и дергают дверь), то можете смело вызывать полицию. Такие действия со стороны коллекторов караются административным, а иногда и уголовным наказанием.

Могут ли коллекторы прийти к Вам на работу

Бывают ситуации, когда взыскатели долга пытаются воздействовать на должника посредством его работодателя: они начинают звонить в отдел кадров или даже могут прийти по месту работы должника. В своей работе коллекторы не имеют права разглашать кредитную информацию о заемщиках третьим лицам. Если даже они придут к вам на работу, то вести какие-либо разговоры о долге они не смогут в присутствии Ваших коллег.

Если же они выдали какую-либо информацию о ваших кредитах сотрудникам отдела кадров или другим лицам, то Вы вправе жаловаться в Роспотребнадзор.

Может ли коллектор отобрать Ваше имущество

Без решения суда коллекторы не имеют права описывать чье-либо имущество. Это могут делать лишь судебные приставы, имея на руках решения суда о признании Вас должником.

Если Вы все еще имеете дело с коллекторами, то можете быть уверены, что до суда дело так и не дошло, поэтому все их угрозы можете не принимать всерьез.

Коллектор звонит по ошибке. Что делать?

Если Вам звонят коллекторы и спрашивают незнакомого человека, то, скорее всего, у них ошибочные сведения о заемщике. Вы можете сообщить им об этом, но, скорее всего, Вам никто не поверит. Поэтому обязательно выясните ФИО должника, номер кредитного договора и наименование первоначального кредитора.

Вы можете обратиться в банк с вопросом, почему Ваш номер телефона передан коллекторам, если Вы не имеете никакого отношения к этому кредитному договору. Также можете направить претензию на имя начальника коллекторского агентства.

Если звонки со стороны коллекторов продолжатся, то можете пригрозить им заявлением в прокуратуру.

Коллекторы обратились за взысканием чужого долга

Вам могут угрожать по чужому кредиту в следующих случаях:

- Вы являетесь поручителем по кредиту. В этом случае Вы несете солидарную ответственность с должником по его погашению, поэтому коллекторы вправе требовать с Вас возврат долга. Вы можете либо повлиять на должника, чтобы он закрыл задолженность, либо это бремя ляжет на Ваши плечи, коллекторы от Вас не отстанут.

- Вы указаны в кредитной анкете в качестве контактного лица. Зачастую банки требуют с заемщика указание второго номера телефона, по которому с ним можно связаться. Многие должники указывают телефоны своих родственников или знакомых. В этом случае Вы не несете никакой ответственности по возврату долга, но коллекторы могут попробовать убедить Вас в обратном. Тем самым они надеются, что Вы либо уговорите должника погасить кредит, либо под психологическим давлением сделаете это сами.

- Ваш номер телефона указан в деле ошибочно (см. ответ на предыдущий вопрос).

Возможно ли договориться с коллекторами, если платить нечем

Если сотрудник коллекторского агентства звонит Вам впервые, вежливо ведет разговор, то расскажите ему о своей финансовой ситуации (потеря работы, задержка зарплаты, болезнь и т.д.). Обязательно упомяните о том, какие шаги были Вами предприняты для урегулирования ситуации. В свою очередь, попросите коллектора предложить свои варианты решения.

Объясните ему, что постоянные звонки не улучшат финансовую ситуацию. Если же Вы уже прикинули сумму, которую вы сможете выплачивать ежемесячно, то предложите коллектору новый график погашения.

Если коллектор ведет разговор с Вами в грубой форме, используют приемы психологического давления, то Вы имеете право не вступать с ним в дискуссию, внести его номер телефона в черный список или сменить номер телефона.

Вы добросовестный плательщик кредита, но к Вам обратились коллекторы

Если вы своевременно погашаете кредит, а Вам начинают звонить коллекторы, то Вы можете либо предъявить свои претензии непосредственно кредитору, либо отправить на адрес коллекторского агентства справку о состоянии Вашей ссудной задолженности. В ней должно быть указано, что Вы не имеете просроченной задолженности. В этом случае звонки должны прекратиться.

Статьи закона, контролирующие деятельность коллекторов

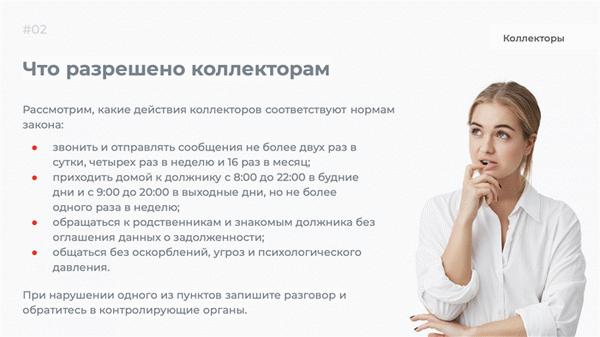

- требовать уплаты долга посредством телефонных звонков, отправки смс-уведомлений и личных встреч;

- беспокоить заемщика не чаще 2-х раз в неделю и исключительно с 8 утра до 22 вечера в будние дни и с 9 утра до 20 вечера в праздники и выходные;

- встречаться с должником не чаще 1 раза в неделю.

При этом на должника не должно оказываться психологическое давление и применяться физическое насилие. Также законом ограничено общение коллектора с родственниками должника. Для этого необходимо получить согласия самого заемщика, а также должен отсутствовать отказ самого родственника от разговора.

Почему начинаются звонки от коллекторов

- обратиться как клиент, попросив принять меры по взысканию задолженности;

- полностью продать права на возврат средств (так называемый договор цессии), по сути, передав агентству кредит полностью.

В первом случае коллекторы звонят с просьбой вернуть средства банку, во втором сами становятся кредитором, перед которым заемщик имеет обязательства. Это не повод для паники, особенно если агентство добросовестное и действует в рамках законодательства — в таком случае его сотрудники сами готовы пойти навстречу клиенту и предложить выгодные условия погашения.

Как работают коллекторские агентства

Если речь идет о договоре с банком, деятельность агентов сводится к звонкам, убеждающим человека выплатить задолженность. Никаких прав получать средства от заемщика они не имеют. В случае с цессией агентство предоставляет клиенту новые реквизиты, может предлагать собственные условия выплат, но с оговоркой, что сумма не может быть больше тех обязательств, что у человека уже есть.

Начислять дополнительные проценты и применять свои штрафные санкции коллекторы не могут. В случае успешного сотрудничества клиент выплачивает задолженность агентству и остается свободным от обязательств.

Какие действия коллекторов законны

Сразу стоит сказать: любое добросовестное агентство заинтересовано в том, чтобы человек успешно освободился от кредита, и действует в его интересах. Деятельность коллекторов регулируется 230-ФЗ, законом, введенным в 2016 году и накладывающим серьезные ограничения на их права. Если агентство нарушает этот закон, речь идет как минимум о недобросовестной организации, с которой невыгодно и даже опасно связываться.

Это могут быть даже мошенники, планирующие получить с клиента больше средств, чем необходимо.

- один раз в день;

- дважды в неделю;

- до 8 раз в месяц.

Все, что выходит за эти рамки, является нарушением. Звонки могут осуществляться с 8 до 22 часов в будние дни, с 9 до 20 в выходные, причем время рассчитывается по часовому поясу региона, где находится заемщик.

Общение и тон. При звонке сотрудник коллекторского агентства обязан представиться, сообщить свои фамилию и имя, название организации, где работает. После этого можно начать разговор об обязательствах, но только в рамках сведений, которые агентам предоставил банк. Если сотрудник сообщает что-то, чего агентство знать не может и не должно, есть смысл насторожиться.

Агенты не могут знать Ваших рабочих телефонов, если Вы их не указывали, и обязаны вести разговор только в рамках реальных сведений о Вашей задолженности. Резкий тон, психологическое насилие, угрозы и ложь о размере обязательств — ни на что из этого коллектор не имеет права, и если он так себя ведет, агентство недобросовестно.

Звонки третьим лицам. Да, коллекторы имеют право звонить не только самому заемщику. Но третьи лица, с которыми они могут связываться, — исключительно те люди, номера которых Вы указали при подписании договора, при условии, что сами они направили в адрес коллекторского агентства согласие на взаимодействие. Другим коллекторское агентство звонить не имеет право.

Более того, звонки могут совершаться только на указанные в договоре номера. Никто не может позвонить Вашим родственникам на работу или домашний телефон, если Вы не сообщали их банку: это нарушение закона. Еще один нюанс: если третьи лица не Ваши поручители, разглашать им сведения, защищенные банковской тайной, агентство не имеет право.

Сотрудники не могут сообщать друзьям и родственникам заемщика о размере задолженности, обстоятельствах и условиях выплат. Если это произошло, они нарушают законодательство.

Как понять, что коллекторы нарушают законодательство

Если Вы столкнулись с агентством, действующим незаконно, это обычно заметно сразу: представители действуют грубо и резко, звонят каждый день, применяют давление и психологическое насилие, связываются с родственниками, сообщают недостоверную информацию или разглашают конфиденциальные сведения. Но иногда такие меры начинаются лишь потом, так что рекомендуется, едва столкнувшись со звонками от агентства, выяснить информацию о нем в Сети. Это можно сделать с помощью реестра ФССП, доступ к которому открыт для всех: в базе содержатся сведения обо всех зарегистрированных агентствах.

Если того, что связалось с Вами, там нет, это повод насторожиться. Добросовестные агенты обычно не скрывают информацию о себе. Например, на сайте ЭОС можно узнать все о том, как мы работаем с клиентами.

Если же организация старается, чтобы о ней знали как можно меньше, это не слишком хороший знак.

Что делать при угрозах от коллекторов

- первую очередь не впадать в панику и не бояться. Первой реакцией любого человека могут стать игнорирование, стремление закрыться и не связываться с агентством, но при наличии задолженности такой подход ничего не решит и лишь усугубит ситуацию.

- Если коллекторы действительно нарушают законодательство, не принимайте их условия. Обратитесь в орган, регулирующий деятельность агентов, то есть в СРО НАПКА (Национальную ассоциацию профессиональных коллекторских агентств). Одна из основных целей этой организации — защитить клиентов от незаконной деятельности со стороны агентов.

Работа с добросовестными агентствами

ЭОС рекомендует людям, которые оказались в сложной жизненной ситуации, не бояться обстоятельств. Связь с ответственной, адекватной коллекторской организацией не ухудшит Ваших условий, а наоборот, в состоянии их улучшить за счет списания части задолженности, штрафов и санкций. Если коллекторы действуют в рамках закона — идите им навстречу.

Вежливое конструктивное общение и готовность сотрудничать — способ навсегда избавиться от обязательств по кредиту, и это правило действует не только для агентов.

Если у Вас возникли вопросы, то мы готовы предложить анонимную консультацию. Воспользуйтесь услугой анонимный звонок и просто начните диалог с оператором. Доверительные отношения между оператором ЭОС и клиентом — залог успешного разрешения финансовых проблем.

Анонимная горячая линия

- Как погасить задолженность?

- Что такое акции и как они работают?

- Как работает агентство ЭОС?

- Какие действия предпринять первыми, если Вы узнали о наличии задолженности в ЭОС?

Проконсультируйтесь по вопросам погашения задолженности в компании ЭОС, не раскрывая личных данных.

Кто такие коллекторы?

В СМИ встречаются упоминания о белых, черных, серых коллекторах. Давайте разберемся, как все это выглядит с точки зрения закона и что это означает для должника.

Коллекторская деятельность – полуофициальный термин, ни один федеральный закон его не использует.

В законе используется термин «деятельность по возврату просроченной задолженности (действия, направленные на возврат просроченной задолженности)».

Коллекторы официально называются «организации, осуществляющие деятельность по возврату просроченной задолженности (действия, направленные на возврат просроченной задолженности) в качестве основного вида деятельности». Фраза длинная и неудобоваримая, поэтому в Интернете и даже в различных инструкциях и официальных письмах используют термины «коллектор» и «коллекторское агентство».

Обычно коллекторами называют организации, которые действуют по договору в интересах банка или иного кредитора, то есть истребуют долги в интересах организации-кредитора. Но иногда имеют в виду лиц, которые выкупили долг гражданина у банка или иного кредитора по договору уступки права требования и теперь стали кредиторами гражданина-должника. Правовой статус у таких лиц разный.

Итак, термин это не юридический, а, скорее, бытовой. Он взят из зарубежного законодательства и обозначают им любые негосударственные организации, взыскивающие долги.

Если Вы столкнулись с коллекторами – обратитесь к нам!

Мы проведем правовой анализ именно Вашей ситуации и дадим практические советы, что делать именно Вам.

Обратиться к юристу – это гораздо проще

и эффективнее, чем самостоятельно

изучать юридические тонкости!

2. Коллекторы «белые», «черные» и «серые»

Белые коллекторы – это те, которые работают по закону, они являются официальными организациями, зарегистрированными и внесенными в специальный реестр.

Деятельность коллекторов регулируется двумя основными документами:

- Указом Президента РФ от 15 декабря № 670 «О внесении изменений в Указ Президента Российской Федерации от 13 октября 2004 г. N 1313 «Вопросы Министерства юстиции Российской Федерации» и в Положение, утвержденное этим Указом, в Указ Президента Российской Федерации от 13 октября 2004 г. N 1316 «Вопросы Федеральной службы судебных приставов» и в Положение, утвержденное этим Указом»

- Федеральным законом от 03.07.2016 N 230-ФЗ «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях».

В соответствии с этими документами, взыскивать долги могут только организации, включенные в «Государственный реестр юридических лиц, осуществляющих деятельность по возврату просроченной задолженности в качестве основного вида деятельности». Ведет этот реестр ФССП (Федеральная служба судебных приставов).

Проверить законность деятельности коллекторов можно здесь

https://fssprus.ru/gosreestr_jurlic

Подчеркнем: взыскивать долги по кредитам могут официальные коллекторские агентства, у которых есть лицензия Федеральной службы судебных приставов.

Любые иные организации, не включенные в реестр ФССП, действуют в сфере взыскания задолженностей незаконно!

Это и есть «черные» и «серые» коллекторы, которые либо вообще никогда не имели никаких прав в части взыскания долгов с граждан, либо же были исключены из реестра за нарушения закона, а теперь пользуются незнанием граждан. Серыми коллекторами называют также и те организации, которые официально зарегистрированы в реестре, но используют в своей деятельности незаконные или спорные с точки закона методы.

Все страшилки в Интернете касаются именно черных и серых коллекторов.

Как вести себя, если Вы столкнулись с угрозами коллекторов?

Начнем с информации. Как говорится, «предупрежден – значит, вооружен!». Давайте рассмотрим типичные страшилки коллекторов и требования закона в отношении процедуры взыскания просроченной задолженности.

6. Как избавиться от угроз коллекторов?

Один из лучших способов – это пройти официальную процедуру банкротства физического лица. Почему?

Дело в том, что большая часть действий коллекторов не образует состава преступления и административного правонарушения. Например, часто коллекторы используют такие методы, как оскорбительные надписи с напоминанием о долге на стенах домов и дверях квартир, публикация персональных данных должников в районе их проживания, телефонные звонки с угрозами и т.д. Подобные действия формально не являются правонарушениями.

Точнее, не совсем так. В части 1 ст. 14.57 Кодекса об административных правонарушениях РФ от 30.12.2001 № 195-ФЗ (КоАП РФ) предусмотрена административная ответственность в случаях нарушениями кредиторами и их представителями законодательства о защите прав и законных интересов физических лиц в процессе возврата просроченной задолженности.

Но процедура привлечения к ответственности очень сложная, а штрафы маленькие. Поэтому такая ответственность не пугает недобросовестных коллекторов. К тому же очень трудно доказать связь между коллекторами и кредитором, который предоставил персональные данные должника.

В результате полиция откровенно не хочет браться за такие дела. Иные составы правонарушения также сложно доказать.

Как видим, на данный момент закон и правоохранительные органы мало защищают безопасность и интересы лиц-должников. А официальное банкротство должника – физического лица «выбивает почву из-под ног» у коллекторов. Здесь работает другой закон и действуют другие процедуры.

У коллекторов нет больше законных оснований обращаться к должнику, а должник имеет полное право вообще не общаться с ними.

В соответствии с ч. 1. ст. 7 Закона непосредственное взаимодействие с должником по инициативе кредитора или лица, действующего от его имени и (или) в его интересах, запрещается со дня признания обоснованным заявления о признании гражданина банкротом и введения реструктуризации его долгов или признания должника банкротом.

Даже в случае явных злоупотреблений со стороны взыскателей долгов отстоять свои права гораздо проще. Но на практике коллекторы и кредиторы тут же теряют интерес к должнику, если узнают, что получить с него ничего не удастся. А им и не удастся, так как по закону гражданин-банкрот не только не обязан ничего никому платить, но и наоборот: он обязан ничего никому НЕ платить.

Все вопросы по возврату долгов гражданина-банкрота решает его финансовый управляющий, к которому и должны обращаться взыскатели.

Родственник должника

Согласно Федеральному Закону №230, коллекторы не вправе требовать долг, если вы не выступали поручителем или созаемщиком по кредиту. Их цель — психологическое давление на должника через родственников. Коллекторы рассчитывают, что после звонка коллекторского агентства вы позвоните с претензией родственнику, который занял деньги в банке.

По мнению коллекторов, это мотивирует его вернуть долг. Спойлер: нет, не мотивирует.

Если в договоре кредитования заемщик указал ваш номер телефона в качестве контактного лица, но вы не давали на это согласия, звонки коллекторов считаются противозаконными.

Исключением являются супруги. Когда муж или жена является должником, коллекторы вправе звонить супругу. В таком случае действует закон об общем имуществе и совместных обязательствах. Однако коллекторская служба не вправе требовать супругу вернуть долг мужа без судебного постановления.

Наследник должника

Вы оказались наследником человека, у которого остался непогашенный кредит в банке или МФО. Несмотря на то что человека больше нет, его долг никуда не делся, а наоборот — оказался у коллекторов. Поэтому они звонят родственникам умершего после принятия наследства.

После принятия наследства звонки от коллекторов с требованием погасить задолженность — правомерны на 100%, если их количество соответствует закону. Рекомендуем вернуть долг, чтобы избежать судебного разбирательства, поскольку это обернется дополнительными расходами.

Наследодатель отвечает по долгам, если их сумма не превышает рыночную стоимость унаследованного имущества. Простыми словами, вы получили в наследство машину, которую оценили в 700 тыс. руб., а долг по кредитам умершего родственника — 1 млн руб., погашать весь долг не придется, поскольку он превышает сумму полученного наследства.

Достаточно вернуть 700 тыс. руб.

Срок исковой давности по кредитам составляет три года. По закону отчет начинается с момента нарушения договора, когда заемщик впервые просрочил выплату по кредиту. Если срок исковой давности в момент принятия наследства истек, требование вернуть долг — неправомерно.

После принятия наследства, когда срок давности не закончился, он начинается заново. В течение трех лет кредитор вправе подать в суд, а коллекторам разрешается звонить.

Срок исковой давности — это период, когда кредитор вправе подать на должника в суд с целью возврата долга.

Поручитель и созаемщик

Когда коллекторы звонят поручителю и созаемщику, нарушений ГК РФ нет. Ведь они собственноручно подписали договор, в котором обязались погасить задолженность вместо заемщика в случае возникновения просрочки.

Коллектор не нарушает закон, но только при наличии исполнительного листа. Попросите представить доказательство, что у его есть полномочия требовать долг. Возможно, это блеф с целью запугивания, поскольку после суда должниками обычно занимается Федеральная служба судебных приставов.

Она накладывает аресты на имущество и банковские счета. Для коллекторов работы уже нет.

Ошибка

Вы не имеете никакого отношения к должнику и его кредиту, но каждый день из-за ошибки звонят коллекторы. Или вы купили новую сим-карту, которая раньше принадлежала должнику. В любом случае вы не виноваты.

Конечно, ничего возвращать не нужно. Просто игнорируйте требования и сообщите о том, что не знаете должника. В редких случаях коллекторские агентства удаляют телефон из базы.

Как общаться с коллекторами?

Помните, что коллекторы — это тоже люди. Старайтесь не грубить и не ругаться, они выполняют свою работу. Но при нарушении закона, сообщите в соответствующие инстанции. Для этого подготовьтесь:

Включите диктофон. Установите программу на телефон и потренируйтесь, чтобы в нужный момент записать разговор. Запись потребуется для составления жалобы на действия коллекторской службы.

Спросите Ф. И. О. и должность. Попросите звонящего представиться. Он обязан сообщить должность, название коллекторского агентства и банк, который представляет.

Объясните, что не знаете должника и не станете выплачивать его долг. Если вы знакомы с заемщиком, сообщите, что долг не имеет к вам отношения.

Попросите больше не звонить. Обозначьте четко свою позицию, аргументировав тем, что вы не давали согласия на звонки, не выступаете контактным лицом или созаемщиком по кредиту.

Не хамите и не используйте ненормативную лексику. Такую запись неудобно представлять в качестве доказательства. Ваши угрозы и крики не повлияют на коллектора. Он продолжит звонить как ни в чем не бывало.

Вы не обязаны выслушивать собеседника и вступать с ним в дискуссии. Смело кладите трубку, если разговор вызывает раздражение.

Какие действия противоречат ГК РФ?

С 1 января 2017 года в силу вступил ФЗ № 230, который регулирует деятельность коллекторских агентств. Это связано с тем, что коллекторы пользовались незаконными способами возврата задолженности — прибегали к угрозам, портили имущество, наносили телесные повреждения. Теперь за каждое нарушение предусмотрена административная и уголовная ответственность.

Что запрещено коллекторам?

Список запрещенных действий:

сообщать третьим лицам о наличии задолженности, раскрывать данные заемщика;

звонить коллегам, знакомым и родственникам без письменного согласия должника;

запугивать, применять силовые методы, портить имущество и т. д.;

давить на заемщика;

вводить в заблуждение, грозить тюрьмой и несуществующими штрафами;

звонить со скрытого номера.

Куда жаловаться на коллекторов?

Работу коллекторов контролирует Федеральная служба судебных приставов, поэтому для начала обратитесь в ФССП. Дополнительно подайте заявление в Центральный банк, Национальную ассоциацию профессиональных коллекторских агентств и Роспотребнадзор. Когда коллектор угрожает здоровью или настойчиво требует вернуть долг, обращайтесь в полицию или прокуратуру!

Нарушение закона обходится коллекторам до 500 тыс. руб. (статья 14.57 КоАП РФ) и лишением свободы до пяти лет. Поскольку должники не знают о размере штрафных санкций, никто не жалуется.

Как подать жалобу?

Три простых способа подачи жалобы в ФССП на неправомерные действия коллекторской службы:

На официальном сайте регулятора fssp.gov.ru. Перейдите в раздел «Сервисы» и выберете пункт «Интернет-приемная» и ознакомьтесь с правилами. Система перенаправит вас на заполнение формы. Заполните обязательные поля и введите текст обращения до 4000 символов, приложите файлы размером до 5 Мб.

В отделении ФССП в приемные часы. Заранее заполните заявление и приложите доказательства (аудиозапись или распечатанную переписку). Подготовьте документы в двух экземплярах — один комплект остается в ФССП, второй с печатью о приеме заявления остается у вас. Срок рассмотрения обращения — 30 дней.

Через ФГУП «Почта России». Отправьте заказное письмо на почтовый адрес регулятора. Как того оно дойдет до адресата, вы получите извещение.

Лайфхак: как отвязаться от коллекторов?

Совет подойдет людям, которые не связаны с должником. Если вам постоянно названивают коллекторы, действуйте их же способами — задавайте вопросы, предварительно включив аудиозапись.

Как только вам позвонит коллектор, сообщите, что вы не являетесь должником и не знаете этого человека. Уведомите собеседника о том, что разговор записывается. Это нужно, чтобы запись приняли в качестве доказательства, если до этого дойдет.

Далее попросите звонящего представиться, сообщить название компании и должность. На этом не останавливайтесь! Запросите номер ИНН и ОГРН. Когда коллектор представит информацию, попросите прислать сканированную копию свидетельства о государственной регистрации.

Это застанет его врасплох, скорее всего, он прекратит разговор.

Этими действиями вы покажете коллекторскому агентству свою подкованность в вопросе.