- Какое числовое значение определяет код дохода «зарплата»? Иные коды, применяемые в расчетном листе, справке 2-НДФЛ

- Виды кодов, которые используются при заполнении справки 3-НДФЛ

- Учет в 1С

- Платежное поручение

- Ведомость в банк

- См. также:

- Обсуждение (11)

- Определение кодов в зарплатном листке

- Как узнавать о расшифровке кодов?

- Условия замены слов цифровыми обозначениями

Расчетный лист – это документ, который составляется работодателем с целью информирования трудящегося о начислениях, которые ему причитаются. Обязанность составления расчетных листов вытекает из положений ст. 136 ТК РФ, согласно которым работодатель обязан ежемесячно доводить до сведения трудящихся в письменном виде:

- сведения о составе зарплаты;

- информацию о иных выплатах;

- сведения об удержанных средствах, в частности, налоговых отчислениях;

- информацию о сумме, которая будет выплачена служащему за расчетный период.

Важно! Закон не содержит обязательных требований к содержанию расчетного листа и порядку его оформления. Каждый работодатель вправе самостоятельно разработать бланк данного документа и утвердить его локальным актом.

Исходя из толкования требований ст. 136 ТК РФ, изложенных выше, в расчетном листе должны отражаться следующие сведения:

- о начисленных трудящемуся средствах;

- об удержанных средствах;

- о сумме, подлежащей выплате.

Какое числовое значение определяет код дохода «зарплата»? Иные коды, применяемые в расчетном листе, справке 2-НДФЛ

Расшифровка кодов заработной платы в расчетном листе осуществляется с помощью сведений, которые содержатся в Приложении № 1 к Приказу ФНС России «Об утверждении кодов…» от 10.09.2015 № ММВ-7-11/387@.

Данный нормативный акт определяет не только коды заработной платы, но и коды иных выплат, а также налоговых вычетов. Для заработной платы присвоен код 2000.

Кроме того, для отображения доходов, связанных с трудовой деятельностью, которые отражаются как в расчетном листе, так и в справке 2-НДФЛ, используются следующие коды:

- 2012 – код оплаты отпускных;

- 2530 – оплата труда в натуральной форме;

- 2300 – оплата больничного;

- 2760 – суммы материальной помощи;

- 2762 – суммы материальной помощи, выплачиваемой служащим в связи с рождением детей;

- 4800 – любые доходы, которые не поименованы в Приказе № ММВ-7-11/387@.

Полный перечень кодов доходов можно посмотреть ниже:

Виды кодов, которые используются при заполнении справки 3-НДФЛ

При заполнении справки 3-НДФЛ используются иные коды доходов. Они закреплены в Приложении № 4 к Приказу ФНС России от 24.12.2014 N ММВ-7-11/671@. Применяется 10 кодов:

| Код | Вид дохода |

| 01 | Доходы, которые получены от продажи недвижимости |

| 02 | Доходы, полученные в результате отчуждения иного имущества |

| 03 | Доходы, которые были получены от продажи ценных бумаг |

| 04 | Прибыль от передачи имущества в аренду |

| 05 | Доходы, полученные безвозмездно, на основании дарения |

| 06 | Доходы от трудовой деятельности, если налоги уплачивал работодатель |

| 07 | Доходы от трудовой деятельности, если налог не был уплачен работодателем |

| 08 | Доходы от дивидендов |

| 09 | Продажа имущества по кадастровой стоимости |

| 10 | Иные доходы |

Благодаря приведенной расшифровке, можно определить состав денежных сумм, полученных от работодателя, а также правильно заполнить декларацию по форме 3-НДФЛ.

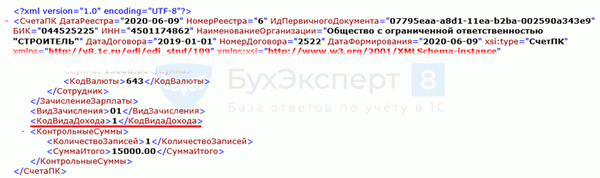

Учет в 1С

Платежное поручение

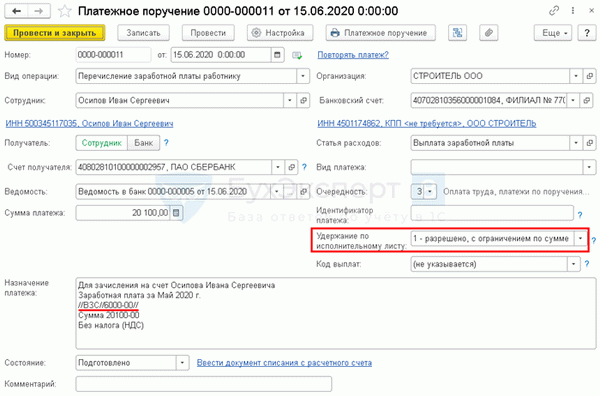

В 1С коды дохода указываются в платежном поручении (с релиза 3.0.77.78).

Если в документе Платежное поручение ( Банк и касса — Платежные поручения ), созданном начиная с 01.06.2020:

- указан Вид операции :

- Прочее списание;

- Перечисление заработной платы работнику;

- Перечисление сотруднику по договору подряда;

- Перечисление депонированной заработной платы,

то появляется поле Удержание по исполнительному листу , где доступны варианты:

- 1 — разрешено, с ограничением по сумме;

- 2 — запрещено (без оговорок);

- 3 — запрещено (с оговорками для алиментов).

Выберите в поле одно из этих значений, в результате платежное поручение заполнится в соответствии с требованиями законодательства. PDF

Если сумма к выплате состоит из нескольких доходов с разными кодами, например, 1 и 2, то надо оформить два платежных поручения на каждый код.

В Платежном поручении с видом операции Прочее списание поле Удержание по исполнительному листу становится доступным при указании в поле Получатель физического лица из справочника Контрагенты ( Вид контрагента — Физическое лицо).

После этого в поле Удержание по исполнительному листу появляется еще одна аналитика:

При выборе значения разрешено, без ограничения по сумме, поле Назначение платежа в платежном поручение не заполняется.

Ведомость в банк

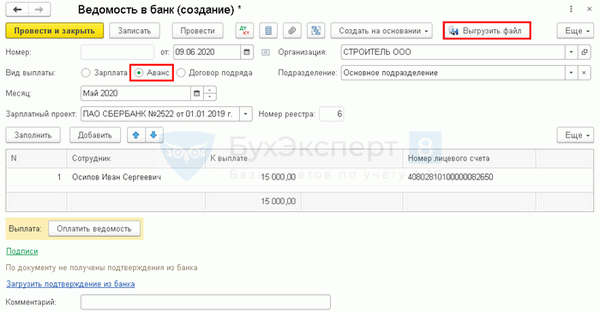

Коды видов доходов можно добавить в платежные ведомости (с релиза 3.0.77.106).

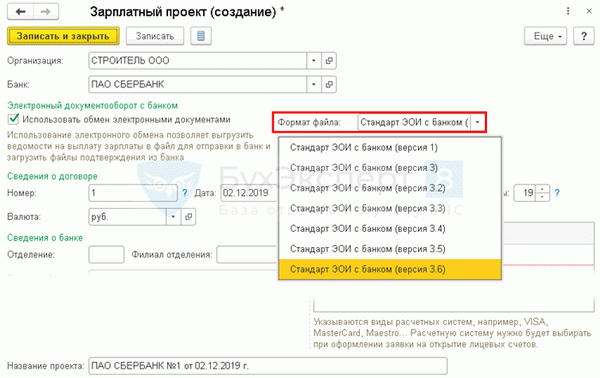

Шаг 1. Проверьте формат обмена с банком — версия 3.6 ( Зарплата и кадры — Зарплатные проекты ).

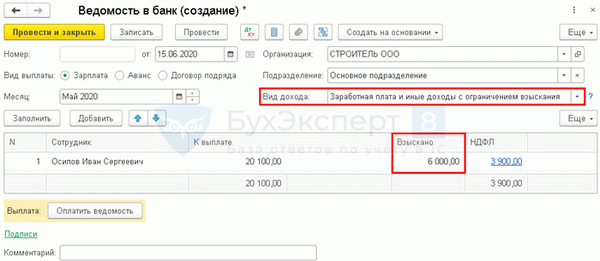

Шаг 2. В документе Ведомость в банк доступна для выбора аналитика Вид дохода ( Зарплата и кадры — Ведомости в банк ).

Укажите Вид дохода из перечня:

Графа Взыскано заполняется автоматически, если было удержание по исполнительным листам в документе Начисление зарплаты .

В результате заполнения этих данных код дохода и сумма удержания указывается:

- в файле выгрузки в банк;

- в платежном поручении, сформированном на основании этой ведомости.

На выплаты с разными кодами доходов сформируйте отдельные ведомости.

- Получатель — Банк,

При формировании Ведомости в банк на аванс, нет возможности выбрать код вида дохода.

В файле передачи в банк автоматически указывается код вида дохода 1.

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательстваПомогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

- Закон предписывает указывать специальные коды в платежных документах при выплате....

(9 оценок, среднее: 4,67 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинетеОбсуждение (11)

Добрый день. Когда перечисление идет одному сотруднику понятно. А как быть если учет в БП учет по сотрудника ведется сводно и также перечисляется ЗП?

Рада, если смогла помочь!

Не совсем только понятно, этот код обязателен для заполнения при перечислении всем физлицам, или только при наличие тех у которых есть исполнительные листы?

Что касается доходов, то при выплате любого дохода, о котором идет речь в Федеральном законе от 02.10.2007 N 229-ФЗ, не зависимо от наличия исполнительных листов. Смотрим ст. 99 и 101 этого закона.

А если были удержания, то это еще доп информация в назначении платежа. Об этом в статье тоже есть чуть ниже.

Подробнее обсудим

[29.05.2020 эфир] Поддерживающий семинар 1С БП за май 2020

.Добрый день, хотел бы поделиться таким комментарием. Возможно, кому-то он будет интересен. В статье указано, цитирую «Сумму, удержанную по исполнительному документу, укажите при выплате дохода сотруднику в текстовом поле Назначение платежа». В видео говорится что комментарий // ВЗС ставится автоматом.

Комментарий // ВЗС // сумма цифрами // — действительно, встает автоматически, если у вас в платежке указан вид операции «перечисление заработной платы работнику». (так в коде конфигурации зашили разработчики). Но! Если вы вводите платежное поручение на основании Ведомости, то вид операции в платежке становится «Перечисление заработной платы по ведомостям», и соответственно, комментария // ВЗС… уже нет.

В видео говорится, что в случае зарплатного проекта, можно сделать несколько ведомостей, но в видео эксперт не показывает этого. Мы где-то, ну пол дня промучались с целью разъяснения этого момента: как быть, ведь комментарий // ВЗС во-первых не ставится, а во-вторых, мы конечно можем написать его руками, но не понятно, какую сумму туда писать? Стали пробовать такой вариант — ведомость одна, одна платежка — на всех без взысканий, и по одной платежке на каждого у кого есть взыскание, при этом вид операции, естественно меняем на «перечисление заработной платы работнику». В этом случае, реквизит Удержание по исп.листу в форме платежки пропадает (если заполнена ведомость по зарплатному проекту).

И что интересно, в печатном виде поле 20 «Наз.пл» не указывается цифра 1 Эксперименты, показали, что 1 появляется, когда в ведомости указать в виде дохода «Доходы без ограничения взысканий». Видимо то ли это ошибка, то ли просто не запланированный сценарий. В итоге, ведомость мы перевели сначала в этот код, наделали платежек на отдельных сотрудников, вернулись в ведомость, поставили правильный вид дохода, убедились что все ок и вроде такие радостные, ура-ура? Оказалось, что то что мы наделали, вообще за гранью и банк скорее всего не примет такие платежки, т.к.

платежное поручение на общую сумму и зарплатный реестр согласно Зарплатному договору являются единым документом и их нельзя вот так, как мы расплодить. Почитали в интернетах что пишут по этому поводу, увидели комментарии других банков и сошлись на мнении, что в платежке на общую сумму ВЗС указывать не требуется. И поэтому вернули все в первоначальный вид: ведомость, одна платежка на всю сумму, комментария ВЗС нет.

Спасибо, что поделились. Практика применения кодов пока не сложилась. Поэтому конечно ситуаций много разных в т.ч. и курьезных. Разработчики все пожелания учитывают по мере их поступления в т.ч. и банков. Поэтому от релиза к релизу сценарии могут меняться и расширяться. В статье дается базовый материал. Планируем его расширять и дополнять.

Определение кодов в зарплатном листке

Однако для того, чтобы этот листок содержал информацию в корректном и зачастую сокращенном виде, некоторая информация там закодирована. Это касается в первую очередь кодов, присваиваемых тому или иному виду платежа. И глядя на выданный листок с перечнем этих кодов, бывает очень сложно понять, за что же помимо зарплаты были доначислены деньги или за что именно они были вычтены.

Законодательство в отношении кодов обычно очень лояльное. В Трудовом Кодексе нет представленной единой системы кодирования. То есть и этот вопрос находится в ведении руководителя предприятия: он может воспользоваться разработанной внутри компании системой кодировки, а может использовать стандартную (например, ту, которая применяется для заполнения формы 2-НДФЛ).

В первом случае код каждой позиции будет оригинальным, а во втором все будет более или менее стандартизировано:

- вознаграждение за выполнение трудовых или иных обязанностей — код 2000;

- премии — код 2002;

- отпускные — код 2012;

- авторские вознаграждения различных видов — все коды, начинающиеся на цифру 22;

- пособия по временной нетрудоспособности — код 2300;

- виды удержаний и взносов из заработной платы — коды с номерами от 501 по 800.

Как узнавать о расшифровке кодов?

В заключении также хотелось бы отметить, что использование закодированных обозначений для обозначения видов выплат и удержаний должно давать расшифровку каждой позиции. Словом, предоставить только коды недостаточно — надо дать еще и расшифровку. Решить эту задачу можно двумя способами:

Условия замены слов цифровыми обозначениями

Если в бланке все данные указывают словами, то лишних вопросов не возникает. Но некоторые предприятия предпочитают сокращать понятия или обозначать их цифровыми сочетаниями.

Чтобы использовать условные цифровые обозначения вместо слов, необходимо соблюсти два условия:

- Во-первых, следует проинформировать сотрудников об этом и провести инструктаж, чтобы они понимали написанное в документе.

- Во-вторых, ориентироваться на Приказ ФНС России № ММВ-7-11/387@ от 10.09.2015, в котором утверждены коды доходов.

Заменять общепринятые обозначения на собственные не рекомендуется. Хотя ответственности за это закон не предусматривает, стоит подумать об удобстве получателей.