- Как получить вычет НДС за командировочные расходы

- Какие документы нужны для вычета НДС за командировки

- Что ещё нужно знать

- Из этой статьи вы узнаете:

- Как рассчитать НДС и когда возникают ситуации, в которых можно вернуть его из бюджета

- Как происходит возврат НДС

- Какие особенности возврата НДС предусмотрены для экспортеров сырья

Налог на добавленную стоимость (НДС) — это надбавка, которую поставщик начисляет к стоимости товара или услуги и после их продажи перечисляет в казну. В 2021 году сумма сборов НДС в России составила 5,79 трлн рублей.

В 2022 году действуют три ставки НДС: 20%, 10% и 0%. Для большей части товаров и услуг применяется надбавка 20%. Правительство РФ периодически увеличивает или уменьшает ставки НДС, чтобы поддержать ту или иную отрасль.

НДС включается в стоимость товара или услуги на каждом этапе реализации. Например, для производства мебели завод закупает у поставщика древесину по цене с НДС. Затем завод добавляет к стоимости своей продукции НДС и продаёт её магазину. А магазин прибавляет НДС к цене мебели при продаже потребителям.

Чтобы покупатель не платил НДС несколько раз, существует система налоговых вычетов. Это сумма, на которую плательщик НДС может уменьшить налог в бюджет. Завод может вернуть НДС, который уплатил при покупке древесины, а магазин — налог, который заплатил при покупке мебели у производителя.

Право на вычет имеют только организации и ИП, имеющие статус плательщика НДС. Выгоднее всего заявлять вычет компаниям, которые работают по ставке НДС 0%: у них есть статус плательщика, но нет налога к уплате.

Как получить вычет НДС за командировочные расходы

Работодатели на основании п. 7 ст. 171 НК РФ могут вернуть из бюджета налог, уплаченный как надбавка к стоимости услуг (НДС) в составе командировочных расходов. Для этого должно выполняться несколько условий:

- компания или ИП имеют статус плательщика НДС;

- НДС уже уплачен в составе командировочных расходов — получить вычет по будущим, отменённым или перенесённым поездкам нельзя;

- затраты приняты к учёту при исчислении налога на прибыль, то есть они документально подтверждены и есть авансовый отчёт работника;

- расходы совершены в целях коммерческой (производственной) деятельности.

Получить вычет по НДС в составе командировочных расходов можно только в том периоде, когда совершались расходы — для НДС это квартал. На это отдельно указала ФНС России в письме от 09.01.2017 № СД-4-3/2@.

Вычет НДС оформляется только по двум видам командировочных расходов: на проезд к месту командировки и обратно и на наём жилого помещения. При этом сумма вычета не может превышать фактически уплаченный налог.

Расходы на проезд. По п. 12 Положения о командировках к расходам на проезд относятся затраты на проезд к месту командировки и обратно, пользование общественным транспортом для прибытия в аэропорт, на ж/д вокзал, пристань, расположенные за чертой населённого пункта; постельное бельё и сервисные сборы при покупке билетов. Только по ним можно оформить вычет по НДС.

Оплата такси, страховка, питание в поезде или самолёте и другие траты, не указанные в п. 12 Положения №749 и ст. 171 НК РФ, для возмещения налога не применяются.

В стоимость этого авиабилета «Победы» включены таксы. НДС составляет 61,67 рублей

В ст. 164 Налогового кодекса перечислены ставки НДС для разных видов услуг, включая пассажирские перевозки. Полный перечень услуг, освобождённых от НДС, приводится в ст. 149 кодекса.

освобождены от НДС

рейсы перевозчиков не на общей системе налогообложения: ИП, самозанятые, компании на УСН и др.

рейсы городского и пригородного общественного транспорта по единым тарифам с применением всех льгот

рейсы из России за рубеж и обратно по международным билетам;

авиарейсы по России, где пункты назначения, отправления и пересадки расположены вне Москвы и Московской области;

внутренние авиарейсы в/из Крыма;

внутренние авиарейсы в/из Калининграда;

внутренние авиарейсы в/из Дальневосточный федеральный округ;

поездки в поездах дальнего следования и пригородного сообщения

внутренние авиарейсы, кроме перечисленных в пп. 4.1-4.3 пункта 1 ст. 164 НК РФ. Например, авиабилеты из Иркутска в Москву

сервисный сбор при покупке билетов;

постельное бельё в поезде

Расходы на наём жилого помещения. С 1 июля 2022 года гостиницы и объекты туристической индустрии, предлагающие временное проживание и входящие в реестр, вправе применять ставку НДС 0%. Льготный режим будет действовать 5 лет. Отельеры могут снизить стоимость номеров за счёт нулевого НДС, чтобы привлечь клиентов, или по-прежнему использовать ставку 20%.

Оформить вычет НДС за расходы на наём жилого помещения получится, если арендодатель использует ставку налога 20%. Вернуть НДС можно только за оплату проживания. Стоимость завтраков в отеле, выделенная в счёте, для оформления вычета не применяется, так как это не производственные расходы.

Какие документы нужны для вычета НДС за командировки

Чтобы получить вычет, у работодателя должны быть следующие документы:

- приказ о командировке,

- утверждённый авансовый отчёт работника,

- первичные документы по расходам на проезд и проживание,

- счета-фактуры или бланки строгой отчётности с выделенной суммой НДС.

Вычет НДС по командировочным расходам принимается не только на основании счёта-фактуры, но и по бланкам строгой отчётности (БСО), в которых налог выделен отдельной строкой. Эту позицию неоднократно поддерживал Минфин в своих письмах.

Например, в письме от 30.10.2020 № 03-07-09/94559 он указал, когда НДС принимается к вычету на основании проездного документа, в том числе электронного. В письме от 26.02.2020 № 03-07-09/13555 Минфин разъяснил, что расходы на проживание для целей вычета НДС подтверждаются счётом-фактурой или БСО, оформленным на имя командированного работника — например, проездным билетом.

После оплаты заказа на Туту Командировках с баланса компании клиент получает электронный билет на поезд, автобус или маршрутную квитанцию на самолёт, а также УПД-1 на сервисный сбор Туту. При бронировании отеля предоставляется ваучер и два УПД: на сумму проживания и сервисный сбор.

Корпоративные клиенты, которые оплачивают услуги картой, получают такой же список документов и кассовый чек, в котором указаны стоимость билета, сервисный сбор и выделен НДС. Документов от Туту достаточно для оформления вычета по НДС. Бухгалтер компании должен внести «входящий» налог из документов в свою книгу покупок.

После оформления заказа мы отправим подробную инструкцию, как сделать.

УПД-1 — универсальный первичный документ, сочетающий акт выполненных работ и счёт-фактуру. НДС 20% в нём выделен отдельной строкой.

Что ещё нужно знать

Если компания заказывает тревел-услуги у разных поставщиков, она рискует не собрать все счета-фактуры до оформления налоговой декларации по НДС. И НДС по таким командировочным расходам нельзя будет заявить к вычету в отчётном периоде. А сдача уточнённой декларации — это дополнительная камеральная проверка.

Налоговая не приветствует расчётный способ определения налога и не принимает для целей вычета бланки строгой отчётности, в которых НДС не прописан отдельной строкой.

По кассовому чеку или счёту-фактуре, выданному на имя работника, нельзя идентифицировать компанию как покупателя и, соответственно, конечного плательщика НДС. Такое бывает, если командированный оплачивает проезд и проживание наличными или собственной банковской картой, или когда счёт-фактуру выписывают на сотрудника, а не на компанию.

Для возмещения НДС удобнее, когда командировочные расходы оформляются со счёта компании. В сервисе Туту Командировки можно оплатить билеты и отели банковской картой юрлица и с баланса в корпоративном аккаунте. Закрывающие документы на имя компании с выделенным НДС формируются автоматически после заказа.

* Статья носит информационный характер и может не совпадать с мнением государственных органов и мнением читателей статьи. ООО «НТТ» не несёт ответственность за решения, принятые на основе информации, представленной в статье.

Из этой статьи вы узнаете:

- Как рассчитать НДС и когда возникают ситуации, в которых можно вернуть его из бюджета.

- Как происходит возврат НДС.

- Какие особенности возврата НДС предусмотрены для экспортеров сырья.

- Можно ли отказаться от возврата НДС и перенести вычеты на следующие периоды.

- Что нужно запомнить о возврате НДС из бюджета.

Как рассчитать НДС и когда возникают ситуации, в которых можно вернуть его из бюджета

Чтобы понять, когда бизнесмен может вернуть НДС, нужно разобраться в принципе расчета этого налога.

НДС — это налог на добавленную стоимость. Его платят все организации и ИП, которые работают на общей системе налогообложения (ОСНО).

Если налогоплательщик на ОСНО продает товар, продукцию или оказывает услуги, то он должен начислить НДС на сумму продажи.

Для своей деятельности все бизнесмены что-то приобретают: покупают сырье или товары, пользуются услугами других компаний или ИП. Если в стоимость купленного сырья, товаров, услуг входит НДС, то бизнесмен может уменьшить начисленный налог на сумму вычетов. Вычеты — это «входной» НДС, т.

е. тот налог, который включен в стоимость товаров, сырья или услуг, приобретенных бизнесменом.

Рассмотрим расчет НДС на примере.

ООО «Луч» производит пластиковые окна. Выручка за квартал без учета НДС составила 10 млн рублей. Начисленный НДС по ставке 20% будет равен:

НДСн = 10×20% = 2 млн рублей

В этом же квартале организация приобрела у поставщиков материалы, оплатила аренду, рассчиталась за электроэнергию и услуги связи. Общая сумма затрат без НДС составила 7 млн рублей.

Входной НДС, который компания сможет вычесть из начисленного, составит:

НДСв = 7×20% = 1,4 млн рублей

В итоге в бюджет нужно будет заплатить:

НДС = 2 — 1,4 = 0,6 млн рублей

Если бизнес работает с прибылью, то расходы всегда будут меньше, чем выручка. К тому же есть расходы, которые не включают в себя «входной» НДС: в первую очередь это зарплата и страховые взносы с нее.

Поэтому в большинстве случаев НДС, начисленный за налоговый период (квартал), будет больше, чем вычеты, и бизнесмену придется заплатить разницу в бюджет.

- Покупка крупной партии сырья или дорогостоящего основного средства.

- Использование при реализации льготной ставки 0% или 10% (ст. 164 НК РФ). Нулевая ставка применяется при экспорте, а ставка 10% — для отдельных видов товаров и услуг, например продуктов питания или детских товаров.

Именно в этих ситуациях бизнесмен получает право вернуть НДС из бюджета.

Как происходит возврат НДС

Основной документ, который служит основанием для возврата НДС, — это налоговая декларация, в которой сумма вычетов превышает начисления.

Однако одной декларации, скорее всего, будет недостаточно. Любая налоговая отчетность проходит проверку в ИФНС. С точки зрения налоговой инспекции, любой возврат налога, даже полностью законный, — это ущерб для бюджета, которого нужно избегать. Поэтому инспекторы всеми доступными им методами стараются затруднить возврат НДС.

При возмещении НДС налоговики обязательно запросят подтверждающие документы. В первую очередь это счета-фактуры от поставщиков, на основании которых бизнесмен заявил вычеты. Также инспекторы могут запросить и другие документы: договоры с поставщиками, накладные, акты выполненных работ и т. п.

Налогоплательщик должен предоставить документы по запросу налоговиков в течение пяти дней и обязательно в электронном виде. Пояснения в бумажном виде предоставленными не считаются (п. 3 ст. 88 НК РФ).

Также инспекторы могут осмотреть помещения налогоплательщика. Закон дает им такое право, если в проверяемой декларации заявлено возмещение НДС (ст. 92 НК РФ). Например, налоговики захотят убедиться в том, что оборудование, по которому заявлен вычет, действительно поступило и компания использует его.

Поэтому все документы должны быть в порядке. В частности, в счетах-фактурах не должно быть ошибок в нумерации, ИНН, наименованиях контрагентов, названиях товаров или услуг.

Кроме того, бизнесмен должен быть уверен в своих поставщиках. Не должно быть компаний с признаками однодневок: фирм, которые не имеют сотрудников и активов, не сдают отчеты и не платят налоги и т. п.

Конечно, сам по себе счет-фактура, который получен от «подозрительной» компании, еще не говорит о том, что вычет по НДС заявлен незаконно. Но в этом случае неизбежны споры с налоговиками и, скорее всего, право на вычет придется отстаивать в суде.

Суд в данной ситуации может встать как на сторону налогоплательщика, так и на сторону проверяющих.

Если бизнесмен докажет, что сделка была реальной, то суд, скорее всего, поддержит его.

Например, налоговикам не удалось доказать, что бизнесмен получил необоснованную налоговую выгоду в виде вычетов по НДС. Суд отметил, что на основании имеющихся в деле документов (договоров, товарно-транспортных накладных и т. п.) можно сделать вывод, что спорные хозяйственные операции были в действительности (постановление АС ВСО от 25.01.2018 № Ф02-7481/2017).

К выводу о том, что вычеты по НДС правомерны, в подобном деле пришел и Арбитражный суд Уральского округа (постановление АС УО от 15.01.2018 № Ф09-8180/17). Налогоплательщик в этом случае не только обосновал реальность сделки с помощью договоров и отгрузочных документов, но и доказал, что проявил осмотрительность при выборе контрагента. Бизнесмен убедил суд, что до заключения контракта проверил сомнительного контрагента по базе ФНС и запросил у него учредительные документы.

Но если налоговикам удастся доказать, что единственная цель спорной сделки — это уменьшение НДС, то суд может встать на сторону инспекторов.

Например, организация приняла к вычету НДС по строительно-монтажным работам. Однако налоговики доказали, что у подрядчика не было технической возможности выполнить обязательства по договору. Организация-подрядчик не имела необходимой техники и персонала для проведения предусмотренных договором работ (постановление 9 ААС от 18.05.2017 № 09АП-10542/2017).

Но проверяющие часто не хотят доводить дело до суда и предпочитают убедить налогоплательщика отказаться от спорных вычетов по НДС. Для этого бизнесменов вызывают на так называемые комиссии по легализации налоговой базы.

Задача инспекторов — заставить бизнесмена добровольно отказаться от спорных вычетов, не доводя дело до длительных судебных разбирательств. Поэтому руководитель компании, который заявил вычет по НДС, должен быть готов противостоять давлению. Помните: если все документы оформлены правильно и сделки были реальными, то законных оснований для отмены вычетов у ИФНС нет.

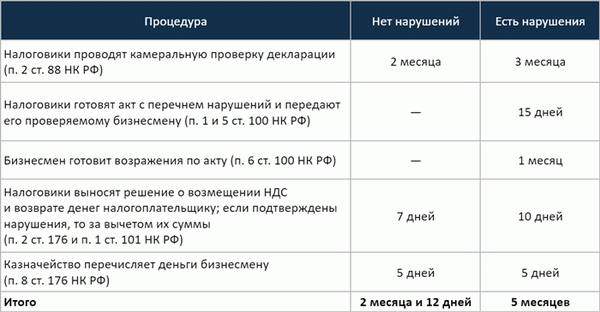

Длительность процедуры возмещения налога зависит от того, нашли налоговики нарушения, или нет.

В таблице везде указаны предельные сроки, установленные НК РФ. Теоретически налоговики могут работать и быстрее, но рассчитывать на это не стоит.

Если у налогоплательщика есть недоимка по НДС или другим федеральным налогам, например по налогу на прибыль, то налоговики сначала проведут зачет, а вернут только остаток суммы НДС за вычетом закрытой недоимки (п. 4 ст. 176 НК РФ).

К тому моменту как будет вынесено решение о возмещении НДС, у налоговиков уже должно быть заявление от бизнесмена о перечислении НДС на его расчетный счет.

Лучше всего подать это заявление сразу вместе с декларацией, в которой отражен НДС к возмещению.

Если бизнесмен заранее не подаст такое заявление, то НДС к возмещению по декларации будет считаться обычной переплатой по налогу. И тогда вернуть его можно будет только через месяц после решения о возмещении на общих основаниях (п. 11.1 ст. 176 НК РФ).

Какие особенности возврата НДС предусмотрены для экспортеров сырья

Если бизнесмен продает за границу сырьевые товары, то он может возместить «входной» НДС по ним только после подтверждения экспорта (п. 1 ст. 165 НК РФ).

Экспортер должен вместе с декларацией предоставить в ИФНС документы, которые подтверждают вывоз товара за рубеж: копию контракта, таможенные декларации с отметкой о пересечении границы, товарно-транспортные накладные.

Поэтому для экспортеров сырья сроки возмещения НДС дополнительно увеличатся на то время, которое требуется для сбора всех необходимых документов.

Перечень сырьевых товаров для применения такого порядка вычета утвержден постановлением Правительства от 18.04.2018 № 466. К этим товарам относятся, например, нефть и нефтепродукты, черные и цветные металлы, древесина и изделия из нее.