- Итак, вам подходит банкротство через Арбитражный суд!

- Последовательность применения процедуры банкротства физического лица в МФЦ

- Проверить долги по базе судебных приставов

- Алгоритм: как самому признать себя банкротом через арбитражный суд

- Что делать после банкротства?

- Что можно и нельзя после банкротства?

- Банкротство для физлиц

- Как списываются кредитные долги?

- Основания для запуска процедуры банкротства

- Как списать долги через МФЦ?

- Преимущества внесудебного списания долгов

- Какие долги нельзя списать при банкротстве?

- Избегание кредиторов

- Выкуп долга

- Стоит ли начинать процедуру банкротства?

Есть ли у вас или у супруга/супруги имущество: машина, дача, гараж, жилая недвижимость, кроме единственной квартиры (любой из объектов)?

Итак, вам подходит банкротство через Арбитражный суд!

Читайте пошаговую инструкцию по самостоятельному банкротству через Арбитражный суд. Мы расскажем, как готовиться к банкротству, что будет происходить в суде, и сколько стоит списание долгов. Для бесплатной консультации оставьте свои контакты, наш юрист перезвонит вам и ответит на все вопросы.

Последовательность применения процедуры банкротства физического лица в МФЦ

Что нужно, чтобы инициировать внесудебное банкротство:

- Сумма долга 50 000 — 500 000 рублей.

- Закрыто исполнительное производство по ч.4 п.1 ст. 46 № 229-ФЗ.

- Нет действующих исполнительных производств.

- Нет имущества, за исключением единственного жилья.

Пошаговая инструкция по внесудебному банкротству.

- Найдите МФЦ по месту регистрации или проживания.

- Перед тем, как оформить заявление, заранее подготовьте список кредиторов — проверьте размер долгов и пеней по кредитам и микрозаймам, уточните, не продан ли долг коллекторам, не изменились ли реквизиты банка или микрофинансовой организации. Узнайте долги по ЖКХ, проверьте «хвосты» по налогам штрафам на Госуслугах.

Заявление и список кредиторов для внесудебного банкротства заполняются по строгой форме. Шаблоны документов вы можете взять на нашем сайте.

До подачи заявления вы можете самостоятельно проверить, подходите ли вы по требованиям — в базе приставов содержатся сведения об основаниях закрытия дела. Если открытых производств нет, а закрытое обосновано п. 4 ч.

1 ст. 46 № 229-ФЗ — при наличии долгов до полумиллиона рублей можно подавать заявление в МФЦ. Доступ к базе можно получить через форму ниже.

Проверить долги по базе судебных приставов

Через наш виджет вы можете проверить наличие задолженностей по базе исполнительных производств ФССП России. Заполните поля ниже и узнайте, есть ли долги, прямо сейчас

Если должник не соответствует требованиям, заявление возвращается в течение 3 рабочих дней. Повторно попытаться объявить банкротство можно через 30 дней.

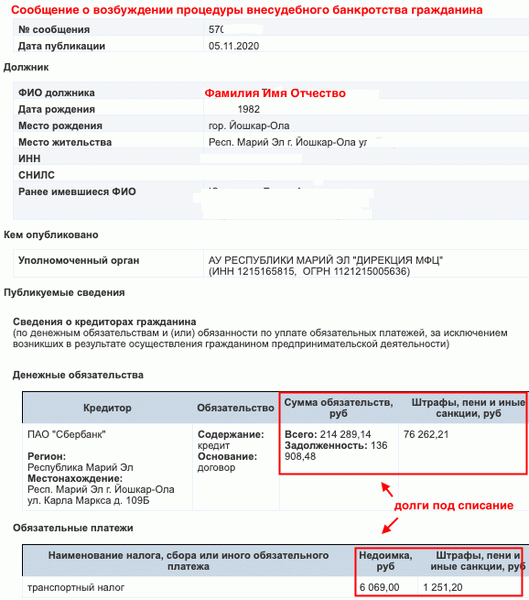

Сообщение о внесудебном банкротстве на ЕФРСБ

В чем подвох внесудебного банкротства:

- кредиторы проверят имущество, реальные доходы и сделки банкрота. Подробнее о нюансах оспаривания читайте здесь;

- если должник не указал кого-то из кредиторов, этот долг останется в силе.

Любая ошибка — повод обратиться в суд с жалобой на недобросовестность. Если обман подтвердится, МФЦ безо всяких церемоний откажет в банкротстве, и начнется судебное дело под контролем «про-кредиторского» управляющего. Арбитражный суд может признать банкротство, но отказать в списании долгов.

Внесудебная программа списания долгов, введенная в России в 2020 году, позволяет избавиться от просроченных задолженностей бесплатно. Чтобы избежать рисков, проконсультируйтесь с юристом, подходит ли вам бесплатная процедура банкротства.

Алгоритм: как самому признать себя банкротом через арбитражный суд

Теперь рассмотрим, как выглядит процедура в суде. Судебный порядок банкротства рассчитан на тех, чей долг больше 300 тысяч рублей, и закрыть его не получится, даже продав имущество. Стоимость такой процедуры, включая судебные расходы, составит никак не меньше 50 тысяч рублей.

Требования к банкроту:

- Отсутствуют судимости по экономическим преступлениям.

- За последние 5 лет банкротство не признавалось.

Если не хватает оснований для признания несостоятельности, суд может отказать в банкротстве.

Поэтапная инструкция по самостоятельному банкротству физлиц:

- Составляем заявление о признании банкротства физ. лица, готовим документы. Пакет подается в арбитражный суд региона, где должник зарегистрирован или проживает постоянно. Мы рассказали как составить заявление здесь, и какие документы приложить здесь.

Этап реструктуризации позволяет должнику самостоятельно рассчитаться с кредиторами без процентов и продажи собственности. Мы подробно рассказали об этой процедуре тут.

На первом же заседании назначается финансовый управляющий — без него признать банкротство невозможно. Финуправляющий проводит процедуру: проверяет собственность должника, определяет, какие объекты будут проданы, контролирует счета и расходы должника, продает имущество на торгах и выплачивает деньги кредиторам. По результатам отчета финуправляющего суд признает физлицо банкротом и списывает кредиты и займы.

Если реализация имущества проводится с торгами (у должника есть имущество), процедура длится на 2-3 месяца дольше.

Залоговое имущество реализуется обязательно: квартиры в ипотеку, машины по автокредитам и так далее. Общая собственность супругов также изымается для продажи.

Подробности о том, как проходит процедура банкротства с имуществом — в тематических статьях о собственности супругов и как сохранить ценные объекты в банкротстве.

Если реализация имущества осуществляется без торгов, конкурсная масса формируется за счет доходов должника, либо вовсе отсутствует. Такая процедура пройдет быстрее, если не возникнут претензии со стороны кредиторов (например, оспаривание сделок).

Если в процедуре вводился запрет на выезд за границу, он автоматически снимается. Долги списываются официально и безвозвратно.

Помните, что в любой момент возможно «перемирие» с кредитором. Мировое соглашение заключается под контролем финуправляющего и суда и должно неукоснительно соблюдаться сторонами. Главное, правильно оформить этот документ, не ущемляя права ни одной из сторон.

После банкротства и во время его человек вправе работать или не работать, получать официальную зарплату, пенсию, пособие по безработице или иные социальные выплаты. В период банкротства доходы сначала зачисляются на спецсчет управляющего, а он оттуда выдает банкроту деньги в пределах МРОТ на него и на каждого иждивенца (если они есть).

После списания долгов счетами распоряжается только сам банкрот. Он вправе пользоваться старыми карточками или открыть новый дебетовый счет, завести карту и спокойно получать на нее деньги — банки и приставы их не отберут и не заморозят. Дело закрыто, долгов больше нет.

Что делать после банкротства?

После признания несостоятельности можно спокойно жить и работать. Вы избавитесь от следующих обязательств:

- ;

- любые кредиты и микрозаймы, долги по распискам;

- задолженности по исполнительным производствам;

- штрафы ГИБДД, взносы, налоги.

Суд и МФЦ при банкротстве не спишут:

- компенсации за моральный и физический вред физлицам;

- компенсации за умышленное причинение вреда имуществу;

- остаток долга по алиментам;

- долги по зарплате и компенсации работникам (если у вас были работники);

- субсидиарную ответственность.

Эти долги придется платить — кредиторы получат исполнительные листы и продолжат взыскивать деньги до полного расчета. Но на вас уже не будет кредитов и коллекторов. После признания банкротства банки не вправе игнорировать результаты процедуры банкротства или предъявлять претензии на уплату по списанным кредитным договорам.

Что можно и нельзя после банкротства?

- Человек вправе получить кредит или ипотеку, уведомив банк о том, что списал долги (5 лет обязательное уведомление). Запрета на получение кредитов после банкротства нет, но первые год-два придется восстанавливать финансовое положение, чтобы поправить кредитную историю.

- Должник может работать, либо стать самозанятым или предпринимателем (если он не обанкротился в качестве ИП). Но нельзя занимать руководящие должности в организациях (муниципальных, государственных или коммерческих). Закон ограничивает именно руководство на основании учредительных документов: нельзя быть генеральным директором. Но можно работать по трудовому договору финансовым директором или главным бухгалтером.

- Человек будет получать все положенные пособия: по безработице, пенсию, социальные выплаты, использовать материнский капитал.

- Можно выезжать за границу, а также покупать и получать имущество в наследство, в дар, или выигрывать в лотерею. Улучшение ваших финансовых дел — не повод для пересмотра результатов процедуры, списанные кредиты не восстанавливаются.

Как строить отношения с банками после банкротства? Если кратко: они не доверяют вчерашнему должнику и порой сгоряча выносят отказ даже на заявку на открытие дебетовой зарплатной карты. Это нарушение, карту обязаны восстановить или открыть новые счета, банкротство — не повод отказывать в обслуживании. Но вот кредиты в первый год оформить невозможно — влияет кредитная история, испорченная еще до банкротства.

Если вы хотите восстановить финансовую репутацию или рассматриваете вариант в перспективе взять ипотеку после банкротства, следуйте рекомендациям:

- Найдите работу с «белым» заработком или зарегистрируйтесь как самозанятый, чтобы банк видел ваш доход.

- Постарайтесь скопить сумму и положить на депозит в выбранный банк.

- Обратитесь в МФО за оформлением займа и своевременно его погасите. Микрофинансовые организации более лояльны к заемщикам с низким рейтингом, чем банки. Погашайте займы в МФО вовремя, прежде чем обратиться в банк.

- Будьте избирательны. Не делайте много запросов на кредит — каждый отказ понижает рейтинг, поэтому подавайте заявку именно в нужные банки.

Если вы хотите списать задолженности, но не знаете, с чего начать, начните с консультации юриста! Мы оценим ситуацию, подготовим индивидуальный план действий, расскажем, какие документы собрать, и что будет с имуществом в вашем случае. Первую консультацию мы проведем бесплатно!

Банкротство для физлиц

Физические лица с 2015 года получили право становиться банкротами. До этого таким правом были наделены только юрлица. Но после одобрения поправок, физлица не стали активно подавать заявки. Причины следующие:

процедура занимала от шести до девяти месяцев;

требовалось потратить не менее 40 тыс. руб. на юридическое оформление;

разрешалось подавать на банкротство при долгах от 500 тыс. руб.

В сентябре 2020 года появилась упрощенная процедура банкротства, и физлица стали охотнее становиться банкротами. Отличия упрощенного банкротства от обычного заключаются в следующем:

должник обращается в МФЦ, а не в суд;

завершение процедуры оформления банкротства до шести месяцев вместо девяти;

не требуется платное оформление документов, как при обычном банкротстве;

разрешается подавать заявки на банкротство при долгах от 50 до 500 тыс. руб.

Пример

Федор взял кредиты в нескольких банках и у него скопились долги на сумму 285 тыс. руб. Уже четвертый месяц начисляются пени и штрафы, но платить денег нет, т.

к. Федор попал под сокращение, на новую работу не берут. У должника есть единственное жилье, в котором он живет один, но недвижимость не оформлялась в качестве залога, поэтому кредиторы не вправе его изымать в счет погашения долга.

Федор подает заявление в МФЦ на оформление упрощенной процедуры банкротства. Через шесть месяцев должника официально признают банкротом и спишут все долги.

Как списываются кредитные долги?

Долги списывают с помощью закона «О банкротстве» под номером № 127-ФЗ. На этот шаг решаются заемщики, которые не видят другого выхода, когда нет денег и имущества для погашения долга.

После сбора и подачи документов начинается процедура банкротства.

Основания для запуска процедуры банкротства

Если заемщик обращается к кредитору для списания долга, менеджеры постараются не допустить, чтобы долг признали безнадежным. В ответ сотрудники банка предложат реструктуризацию, рефинансирование или кредитные каникулы.

Если нацелились на прохождение процедуры банкротства, для этого требуются весомые основания.

Уволили с работы или гражданин потерял источник дохода.

Выявлена серьезная болезнь, которая мешает работать.

Потеря денег и залогового имущества.

Полностью утрачено имущество и нет денег для выполнения кредитных обязательств.

Как списать долги через МФЦ?

Для списания долгов через МФЦ требуется сделать следующее.

Подготовить заявление для внесудебного порядка о признании банкротства. В приложении к заявлению прикрепить всех кредиторов, которым заемщик должен денег.

Приложить копию паспорта и удостоверение личности.

Подать документы в МФЦ по месту жительства.

На следующем этапе сотрудники МФЦ проверят документы и примут заявку для детального изучения. Онлайн-проверка проводится в течение суток с момента подачи заявления. МФЦ выясняет, не подал ли должник заявления о банкротстве в другие МФЦ.

Если с документами все в порядке и нет никаких нарушений, должника внесут в реестр банкротов по упрощенной процедуре в течение шести месяцев.

Должника признают банкротом в том случае, если за шесть месяцев у него не наладилось финансовое положение и кредиторы не нашли имущества для списания долга.

Итоговая информация о банкротстве гражданина РФ публикуется в ЕФРСБ. Это означает, что все долги перед кредиторами будут списаны, т. к. долг признали безнадежным.

Помните, что повторная процедура банкротства станет доступна через десять лет после окончания первой процедуры.

Преимущества внесудебного списания долгов

Вся процедура проводится бесплатно.

Должнику не придется оплачивать судебные издержки и почтовые расходы.

Упрощенная процедура банкротства занимает шесть месяцев.

После завершения процедуры удается списать долги.

Какие долги нельзя списать при банкротстве?

Признание о банкротстве не означает, что гражданин освобождается от всех обязательств. В соответствии со статьей 213.28 закона №127-ФЗ гражданин не освобождается от следующих обязательств:

компенсации за причиненный физический или моральный ущерб;

долги по зарплате или пособиям;

штрафы за уголовную ответственность;

возмещение вреда за нанесенный экономический ущерб.

Пример

У Андрея есть долги по ЖКХ за период с февраля 2016 года по май 2019 года. Андрей начал процедуру банкротства с мая 2019 года. Суд признал должника банкротом, но это не означает, что Андрей не будет оплачивать коммунальные услуги за июнь 2019 года и последующие месяцы.

Избегание кредиторов

Заемщик скрывается от кредиторов и пытается избавиться от долга по причине исковой давности. Должник полагает, что если в течение пяти лет будет скрываться, то долги спишут. Но должник зря думает, что все удастся так просто решить.

Проблемы, с которыми заемщик столкнется в первое время: письма, звонки из банка, угрозы коллекторов, звонки родственникам и на работу.

Выкуп долга

В интернете некоторые компании предлагают выкупить долг у заемщика за минимальное вознаграждение. Не рекомендуем пользоваться такими услугами, т. к. не будет никаких гарантий, что посредник перестанет требовать деньги с должника. Компания выкупит долг и все права по взысканию задолженности перестанут принадлежать банку.

Стоит ли начинать процедуру банкротства?

Заемщик не вправе взять и прекратить выполнять кредитные обязательства. Банк с первого дня просрочки начнет начислять пени и штрафы, которые еще больше увеличат сумму долга.

Когда нет денег на оплату по займам, обращайтесь к кредитору и пробуйте решить вопрос мирным путем. Например, воспользуйтесь кредитными каникулами и получите отсрочку до года. Но для этого придется доказать временную несостоятельность, подготовить документы о снижении дохода, взять выписку 2-НДФЛ.

Другой способ решить проблему — рефинансирование. Это когда заемщик обращается к другому кредитору с более лояльными условиями кредитования, чтобы перекрыть старые долги. И для одобрения рефинансирования нельзя допускать просрочек по оплате, иначе банк откажет.

Начинать процедуру упрощенного банкротства рекомендуется после трех месяцев просрочки по оплате, если не улучшилось материальное положение. В начале процедуры банкротства пени и штрафы не начисляются, а процентная ставка замораживается. Но это не означает, что кредитор согласится на списание долга и признает его безнадежным.

Кредитор будет доказывать, что у заемщика есть ценные вещи или активы, которые используют для погашения долга. Придется собирать документы, выписки с работы о сокращении дохода.