- Что нужно знать о видах себестоимости

- На какие финансовые показатели влияет себестоимость

- Калькуляция себестоимости продукции на предприятии: какие способы существуют

- Как рассчитать себестоимость: формулы, алгоритм, примеры

- Какие альтернативные методы расчёта себестоимости существуют

- Какие затраты нужно урезать, чтобы снизить себестоимость

- Что понимается под себестоимостью продукции, и что она характеризует

- Как определяется себестоимость производства продукции

- Как определить производственную себестоимость товаров

- Цеховая себестоимость

- Полная себестоимость

- Два вида расходов

- Формула расчета

- Пример вычисления стоимости производства в сервисе Финоко

- Влияние себестоимости на эффективность работы

- Классификация статей производственных затрат

- Расчет себестоимости и цены

В состав себестоимости входят ресурсы, которые прямо или косвенно влияют на производство продукции:

- сырьё, различные материалы;

- заработная плата персонала;

- страховые и налоговые отчисления;

- расходы на амортизацию;

- коммерческие расходы;

- электроэнергия, водоснабжение и другие производственные ресурсы;

- аренда помещений, приобретение ПО и другие хозяйственные расходы.

Что нужно знать о видах себестоимости

Себестоимость необходима для расчёта рентабельности, ценовой политики и эффективности производства. Анализ себестоимости поможет сократить издержки и увеличить прибыль. Себестоимость может быть нескольких видов (таблица 1).

Таблица 1. Виды себестоимости

Вид себестоимости

Особенности

Себестоимость, рассчитанная в соответствии с определенными сроками (год, месяц, квартал и т.д). Необходима для анализа финансовых отклонений.

Определяется на основании производственных расходов.

Используется для расчётов в сфере строительства.

Основой служат затраты, не связанные с производством.

Складывается на основе прямых затрат, используемых в отдельных сегментах производства.

Подразумевает общую сумму затрат на производстве.

Рассчитывается на основании проданных товаров.

Представляет совокупность затрат на производство и реализацию продукции.

На предприятии целесообразно рассчитать плановую и фактическую себестоимость. Случается, что фактическая себестоимость оказывается выше плановой. Это повод разобраться и внести корректировки. Например, проконтролировать, сколько выпускается брака, сколько сырья фактически списывается, насколько рационально расходуются ресурсы.

На какие финансовые показатели влияет себестоимость

Среди финансовых показателей можно выделить три основных:

- наценка на товары;

- маржинальность;

- налогообложение.

Калькуляция себестоимости продукции на предприятии: какие способы существуют

Для расчёта себестоимости можно прибегнуть к одному из четырёх способов (таблица 2).

Таблица 2. Способы калькуляции себестоимости

Способ калькуляции

Особенность

Используются только прямые издержки, постоянные расходы брать во внимание не нужно.

Себестоимость рассчитывается для каждой стадии производства. Подойдёт, если предприятие изготавливает товары поэтапно.

Подходит для предприятий, занимающихся серийным или единичным производством.

Подходит для организаций, осуществляющих свою деятельность непрерывно.

Для определения себестоимости рассчитываются две основные статьи расходов: коммерческих и производственных (таблица 3).

Таблица 3. Статьи расходов

Статья расходов

Что необходимо учитывать

Сырьё, ресурсы, заработная плата сотрудников, отчисления в государственный бюджет, а также расходы, не касающиеся производства.

Расходы, которые образуются на стадии реализации товаров и услуг: упаковка, маркировка, логистика, доставка, расходы на рекламу.

Для расчёта себестоимости потребуется определить все имеющиеся издержки и распределить их по различным статьям расходов. Далее используйте метод калькуляции.

- Сложите расходы на покупку материалов.

- Определите расходы на энергетические ресурсы и прибавьте их к расходам на приобретение материалов.

- Рассчитайте общую сумму оплаты труда сотрудников. Из суммы затрат на заработную плату нужно вычесть страховые и налоговые отчисления. Оставшуюся сумму прибавьте к общей сумме.

- К общей сумме прибавьте дополнительные затраты на амортизацию, содержание оборудования и прочие расходы.

Как рассчитать себестоимость: формулы, алгоритм, примеры

Для расчёта себестоимости можно воспользоваться формулами (таблица 4).

Таблица 4. Формулы для расчёта себестоимости

Вид расчёта

Общая сумма затрат на производство + Сумма расходов на реализацию продукции

Полная себестоимость (в развернутом виде)

Затраты на сырье и материалы + Затраты на энергоносители + Амортизационные отчисления + Заработная плата основного персонала + Заработная плата управленческого и вспомогательного персонала + Отчисления от заработной платы + Расходы на сбыт и продажное обслуживание + Транспортные расходы + Прочие затраты

Себестоимость реализованных товаров

Полная себестоимость — Себестоимость нереализованных товаров

Себестоимость единицы продукции

Полные издержки / Количество единиц товара

Себестоимость единицы продукции (в развернутом виде)

Производственные издержки / Количество произведенных единиц товаров + Коммерческие издержки / Количество реализованных единиц товаров

Формула расчёта полной себестоимости выглядит следующим образом: ПСТ = ПФ + МЗ + Э + ТР + Сбр + ЗП + СВ + А + НР + ЦР + ЗР.

- ПСТ — полная себестоимость товара.

- ПФ — полуфабрикаты, которые были использованы во время его изготовления.

- МЗ — материальные запасы предприятия.

- Э — энергетические ресурсы.

- ТР — транспортные расходы.

- Сбр — бытовые расходы.

- ЗП — заработная плата сотрудников.

- СВ — страховые взносы, отчисляемые из зарплаты

- А — амортизация.

- НР — накладные расходы.

- ЦР — цеховые расходы.

- ЗР — заводские расходы.

Полную себестоимость можно рассчитать в четыре этапа.

- Рассчитайте прямые затраты: материальные, затратные, страховые, пенсионные, амортизационные и прочие расходы на производство товара (ч. 1 ст. 218 НК РФ).

- Подсчитайте косвенные затраты: расходы на аренду, оплата и содержание оборудования, рекламный бюджет и прочие затраты, не относящиеся напрямую к процессу создания продукта.

- Рассчитайте затраты на реализацию товара: транспортировка и доставка продукции, упаковка и хранение, затраты на спецодежду для сотрудников.

- Подсчет себестоимости. Сложите полученные при первых трёх подсчётах данные.

Рассчитаем себестоимость 20 единиц продукции для предприятия N (таблица 5).

Таблица 5. Пример расчёта себестоимости

Статья расходов

Сумма расходов (руб.)

Сырьё и материалы

Заработная плата сотрудников

Затраты на энергию

Итого: себестоимость 20 условных единиц продукции, произведённых на предприятии, составляет 505 000 рублей.

Соответственно, себестоимость одной единицы будет равна 25 250 рублям.

Какие альтернативные методы расчёта себестоимости существуют

Для расчёта себестоимости можно использовать Excel. В таблицу можно включить постоянные и переменные издержки. Перечень калькуляционных статей у каждой формы будет свой. В имеющийся шаблон можно подставить любые данные. При необходимости можно заменить формулы и получить готовый расчёт.

Какие затраты нужно урезать, чтобы снизить себестоимость

Самый простой способ получить максимальный доход от реализации товаров — снизить себестоимость, оставив цены на прежнем уровне. Снизить затраты можно несколькими способами. Например, с помощью общей и частной экономии.

Общая экономия подразумевает модернизацию всех отделов предприятия, при частичной — изменения вносятся в работу отдельного подразделения, оптимизируется производство товара на определённом этапе.

Снизить себестоимость можно за счёт:

- Увеличения производительности труда и повышения квалификации сотрудников.

- Сокращения расходов на зарплату за счёт автоматизации рабочих мест.

- Расширения ассортимента продукции.

- Снижения затрат на электроэнергию за счёт использования энергоэффективного оборудования.

- Поиска новых поставщиков с более выгодными условиями сотрудничества.

- Кооперации с другими компаниями и масштабирования бизнеса.

- Применения технологий бережливого производства.

Познакомьтесь с новым взглядом на методики формирования себестоимости, позволяющие повысить эффективность деятельности производственного предприятия на курсе повышения квалификации «Себестоимость продукции и процессов в производственном секторе экономики».

Что понимается под себестоимостью продукции, и что она характеризует

При любом производственном процессе появляются расходы – энергетические, трудовые, земельные, финансовые, транспортные и пр. Говоря простым языком, все они и определяют начальную цену продукта.

С/с товара, работ или услуг – это все затраты предприятия, выраженные в денежном эквиваленте, направленные на изготовление партий, деятельность завода (фирмы) и реализацию.

Данный показатель объединяет и производственную, и хозяйственную, и коммерческую деятельность компании. Два основных параметра, которые напрямую зависят него, – это розничная/оптовая цена изделия, а также рентабельность всего бизнеса.

Издержки бывают разных видов, этим и определяется и способ расчета с/с. Себестоимость товара включает в себя затраты на:

В зависимости от того, из чего складывается себестоимость при конкретном расчете, зависит вид данного показателя. Наиболее часто используют понятие полных издержек, то есть берется во внимание все возможные затраченные финансовые ресурсы на производство и реализацию. Но если нужно выделить какой-либо отдельный компонент понятия, то приведенный выше список может быть включен при калькуляции не полностью.

С/с может быть определена не только у товаров, но и у услуг. Однако для последних точный расчет будет более сложным, поскольку тяжело адекватно дать финансовый эквивалент труду. Можно ориентироваться только на конкурентов и ситуацию на рынке.

С материальными вещами все намного проще – есть конкретная цена сырья, стоимость электроэнергии и киловатты потребления, накладные и сметы.

Как определяется себестоимость производства продукции

Есть несколько методов расчета с конкретными формулами. Подробнее о них мы поговорим позже. Сейчас хочется сказать о базовых принципах вычислений, которые может использовать каждый бизнесмен. Это будет актуально для тех, кто ведет упрощенную систему бухгалтерии.

Чтобы определить полную с/с, нужно сложить все затраты на производство и реализацию (и прямые, и косвенные) за временной промежуток (предположим, месяц), а затем поделить полученное значение на количество товаров в штуках. Самое сложное – правильно учесть все выплаты, особенно трудно включать нематериальные, например, амортизацию зданий или недвижимости, станков, инструментов и пр. Но это тема для отдельной статьи.

В рамках данной мы приведем пример простого подсчета.

Мастерская изготавливает табуреты. Вот что входит в понятие себестоимость его продукции – прямые и косвенные затраты.

К первым относятся все траты, величина которых зависит от количества произведенных стульев:

- Сырье, заготовки (дерево), вспомогательные материалы (клей, гвозди, лак для покрытия).

- Услуги транспортной компании для перевозки партии к покупателю.

- Заработная плата столяров и пр.

К косвенным причисляются все те, что будут выплачиваться вне зависимости от изготовления, каждый расчетный период:

- Инструменты.

- Аренда помещения и коммунальные платежи.

- Заработная плата менеджера и директора.

- Реклама и пр.

Если фирма делает только табуреты, то можно не делить издержки на две группы, а просто сложить их все (за месяц) и поделить на количество сделанных предметов. Но если в мастерской изготавливается несколько мебельных изделий, например, еще и столы, то в смету на табуретки входят прямые расходы + процент от косвенных (их придется разделить соответственно объему на весь производимый ассортимент).

Как определить производственную себестоимость товаров

Любой производственной компании для получения прибыли необходимо выпускать продукцию. А для этого нужны различные затраты: на покупку сырья, на закупку и обслуживание оборудования, на выплату заработной платы персоналу и так далее. Все эти затраты, которые необходимы для выпуска продукции и называются производственными.

Для дальнейшего понимания целесообразно разделить различные виды себестоимости. Таковых есть три типа:

- Цеховая.

- Производственная.

- Полная.

Рассмотрим каждый из них чуть более подробно.

Цеховая себестоимость

В данном случае учитываются затраты, понесенные производственными структурами предприятия, вовлеченными в процесс производства товара. К цеховой стоимости относятся прямые затраты на материалы, заработная плата рабочих и обще цеховые расходы.

Полная себестоимость

Полная себестоимость рассчитывается следующим образом: стоимость производства товара + сумма логистических затрат готовой продукции.

В этой статье речь пойдет о непосредственно производственной себестоимости, которая складывается из суммы всех затрат на выпуск товаров, за исключением расходов на их доставку и реализацию.

Два вида расходов

Себестоимость выпуска товара содержит в себе два вида расходов.

Прямые производственные затраты

Такие затраты всегда связаны с процессом изготовления товара. Чаще всего для их определения нет необходимости проводить дополнительных расчетов.

Накладные производственные расходы

Такие расходы невозможно определить напрямую. Каждой организации приходится просчитывать их в отдельном порядке.

Примеры прямых производственных затрат, входящих в себестоимость продукции:

- Сумма затрат на приобретение сырья.

- Затраты на покупку комплектующих частей для товара.

- Затраты на выплату заработной платы персоналу.

- Мотивационные выплаты сотрудникам.

- Затраты на ремонт оборудования.

Примеры накладных производственных затрат, входящих в первоначальную стоимость продукции:

- Приобретение вспомогательного сырья.

- Затраты, связанные с адаптацией и обучением персонала.

- Амортизационные расходы.

- Затраты на оплату коммунальных услуг.

- Расходы на обслуживание оборудования и самого здания.

- Затраты на аренду техники, зданий и так далее.

Формула расчета

Все расходы, перечисленные выше, должны быть суммированы, для получения итоговой суммы стоимости производства. Для упрощения процесса расчета целесообразно воспользоваться следующей формулой: С = М + З + А + П.

С – себестоимость.

М – материалы, необходимые для производства товара.

З – заработная плата производственному и вспомогательному персоналу.

А – амортизация здания, оборудования и так далее.

П – прочие целевые, общепроизводственные и отраслевые расходы.

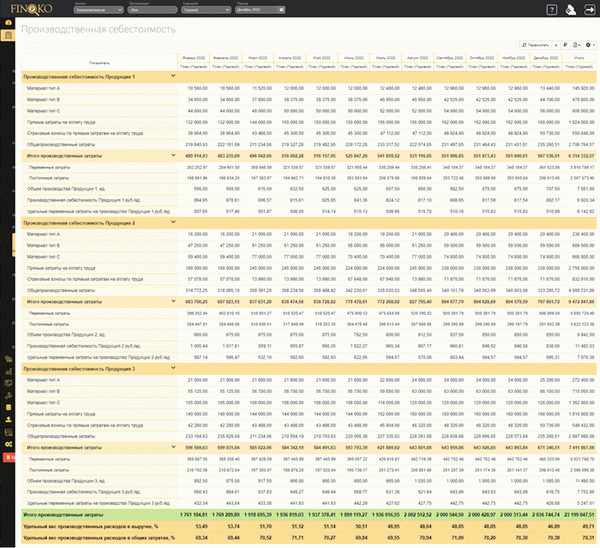

Пример вычисления стоимости производства в сервисе Финоко

В первой строке таблицы в нашем примере отражается производственная себестоимость Продукции № 1. Показатель получается сложением прямых затрат на материалы (типов А, B и C), прямых затрат на ФОТ, суммы страховок и общепроизводственных затрат.

То есть в нашем примере затраты на Продукцию № 1 в январе составят 483 263,45 рублей = (10560 + 34650 + 44000 + 132000 + 39864 + 222189,45).

Расходы по каждому из трех типов материалов выводятся из бюджета прямых затрат на материалы как произведение объемов, норм потребления и стоимости материалов.

Например, в первый месяц по Продукции № 1 прямые затраты материала А составят 10 560 рублей = (550х0,4х48).

Затраты на ФОТ берутся из соответствующего бюджета. Страховка взята на уровне 30,2% от расходов на оплату труда. То есть в январе по Продукции № 1 их величина составит 39 864 рублей (0,302×132000).

Общепроизводственные расходы распределяются пропорционально трудовым затратам по каждой продукции. В нашем случае — за январь по Продукции № 1 этот показатель будет равен 219 840,93 рублей = (767 777,81 × 132 000/461 000).

В нашем примере, к постоянным расходам можно отнести лишь общепроизводственные расходы. Они также распределяются по долям прямых затрат на оплату труда. Например, в январе по Продукции № 1 этот показатель составит 198 661,96 рублей = (96 3811,84 х 132 000/461 000).

Переменные расходы вычисляются как разница между общими и постоянными затратами. В январе по Продукции № 1 эта величина будет равняться 282 252,97 рублей (480 914,93 — 198 661,96).

Стоимость производства единицы продукции выводится из отношения общей суммы затрат к объему выпуска. Так в первый месяц показатель по Продукции № 1 составит 864,95 рублей/единица = (480 914,93 / 556).

Удельные переменные затраты получится делением затрат переменных на объем. То есть, за январь по Продукции №1 эта цифра будет 507,65 рублей/единица = (282 252,97 / 556).

Также в приведенном отчете фигурируют такие аналитические показатели как доля производственных расходов в выручке и общих затратах. Это, соответственно, строки четыре и пять в нашем примере. Доля таких расходов в выручке за январь составляет 53,49% = ((480 914,93 + 683 700,25 + 596 569,63) ×100 / 3292500).

Влияние себестоимости на эффективность работы

Как показывает анализ реальной практики, зачастую у организации могут возникать дополнительные статьи расходов, влияющие на себестоимость готовой продукции. Все зависит от специфики деятельности предприятия. На практике принято проводить анализ всех статей расходов с запланированной регулярностью.

Если не контролировать расходы, они обязательно вырастут. Система Финоко позволяет установить лимиты (бюджеты) по всем статьям затрат. Для статей задается допустимый лимит отклонения от плана и, если расходы вырастут больше допустимого отклонения, программы выдаст предупреждение и обратит внимание ключевых специалистов.

Если рассматривать структуру затрат на выпуск товара, то все они группируются в бюджете соответствующих подразделений. Затраты всех подразделений собираются в форме, которая называется «Бюджет производства«. При этом каждая статья расходов имеет собственный удельный вес в общей структуре расходов, связанных с производством изделия.

Проводя анализ таких статей возможно определить те статьи, суммы которых можно сократить без ущерба для качества продукции.

Важно понимать, что себестоимость продукции может меняться каждый отчетный период. На данный показатель влияют многие внутренние и внешние факторы предприятия, например, экономическая и политическая ситуация в стране, объем запасов сырья предприятия и так далее. Поэтому в практику введено понятие фактической себестоимости, то есть рассчитанной на заданный момент времени.

Расчет первоначальной стоимости продукта – это наиболее важный процесс для любой производственной организации, который влияет на степень достижения стратегических целей и на эффективность работы организации в целом.

Классификация статей производственных затрат

Поэлементная классификация. Сгруппированные по этому принципу, затраты подразделяются на:

- Материальные затраты (без учета возвратных отходов) – здесь речь идет о закупаемых вспомогательных компонентах, электроэнергии, топливе и др.

- Заработная плата персонала.

- Соцвыплаты. Рассчитываются в процентах от ФОТ, исходя из заданных нормативов (размер варьируется в соответствии с актуальным законодательством). К ним относятся отчисления в ПФ, ФСС, ФЗ и ФОМС.

- Амортизация основных фондов – общий объем всех соответствующих отчислений за необходимый период.

- Прочие затраты – к этой категории относятся рекламные расходы, выплаты дивидендов, процентов по кредитам, представительские и командировочные расходы и т.д.

Поэлементная классификация позволяет:

- составить смету затрат;

- рассчитать требуемый объем оборотных средств;

- обосновать капиталовложения;

- разработать меры, позволяющие снизить себестоимость.

Методика имеет недостаток: предоставляемая информация не позволяет полноценно планировать производство и находить возможности снижать его себестоимость. Для этих целей понадобятся сведения уже и о размере затрат, и о взаимосвязи размера затрат с местами, где они возникают.

Целям и потребностям производства в большей мере отвечает калькуляционная классификация, так как затраты группируются по тому же принципу, что и список статей калькуляции. Ниже представлен стандартный пример подобной классификации, которая широко используется в производстве из-за относительной простоты и наглядности:

- Сырье (без учета возвратных отходов)

- Товары/услуги и полуфабрикаты от поставщиков

- Энергия и топливо

- Заработная плата сотрудников производства

- Налоги и взносы от заработной платы

- Расходы на модернизацию и развитие имеющихся мощностей

- ОХР

- ОПР

- Порчи, недостачи, брак

- Другие расходы на производство

- Расходы внепроизводственного вида

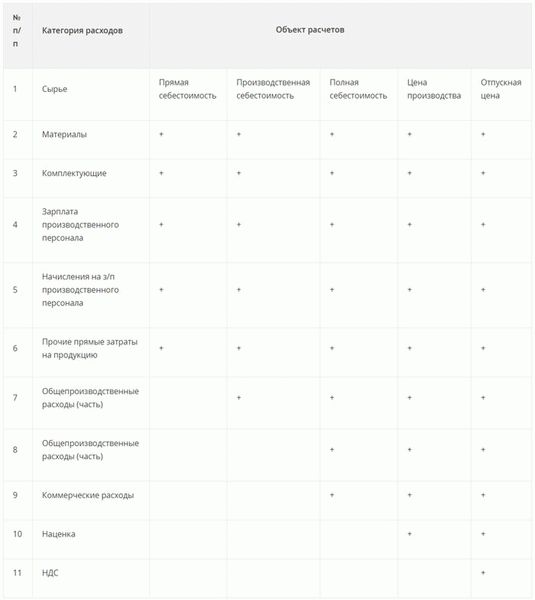

Себестоимость выпуска – совокупность всех прямых затрат (материальных и нематериальных), списанных непосредственно на выпуск. В примере это затраты из пунктов 1-10. В зависимости от перечня затрат, подлежащих учету, это понятие можно расширить и разделить на:

- Цеховую себестоимость совокупность всех расходов подразделения/цеха, израсходованных непосредственно на выпуск;

- Производственную – сумму цеховых и общих затрат предприятия;

- Полную – получается суммированием производственных и коммерческих, не связных с производственной деятельностью компании (логистика, сбыт), затрат. В примере это п.1-11. Этот вид формируют с разбивкой по статьям калькуляции. В основе этого перечня лежит законодательно утвержденный стандартный реестр статей затрат.

Расчет себестоимости и цены

Цена производства – это цена, на основе которой вычисляются показатели прибыльности. Она вычисляется двумя основными способами:

- Исходя из полной себестоимости

Цена производства=Полная себестоимость+Наценка, где Наценка рассчитывается как определенный процент от полной себестоимости.

- Исходя из анализа цен, установленных рынком

Цена производства=Цена реализации-НДС

Наценка=Цена производства-Полная себестоимость

Сумма без НДС=Сумма с НДС/(1+%НДС)

Приведем пример:

Полная себестоимость: 2000 р.

Цена реализации: 4000 р.

Цена производства = 4000/(1+0,2) = 3,333.33

Наценка = 4000 — 3333,33 = 666,67

% Наценки = 666,67/3333,33 = 20%