- Порядок оформления документов

- Упрощенное банкротство для физических лиц

- Последствия упрощенного банкротства

- Что такое банкротство?

- Что нужно, чтобы начать процедуру внесудебного банкротства?

- Какая задолженность не будет списана?

- Какими будут последствия внесудебного банкротства?

- Почему должнику не стоит скрывать информацию?

- Плюсы и минусы внесудебного банкротства по сравнению с судебным

- Что делать тем, кто не сможет прибегнуть к внесудебному банкротству?

- Как происходит упрощенное банкротство?

- Отличие от платной процедуры банкротства

- Документы для банкротства в МФЦ

- Частые вопросы

Если физическое или юридическое лицо накопило огромную задолженность перед кредиторами, оптимальный выход — объявить себя банкротом. Должник может как самостоятельно инициировать процесс, так и это могут сделать контрагенты или госорганы. Упрощенная процедура банкротства подразумевает меньшее количество стадий и небольшие временные затраты по сравнению со стандартной процедурой банкротства.

Для упрощенной процедуры должно быть 2 основания:

- Задолженность составляет более 300 000 рублей.

- Невозможность погашения долгов в течение 3 месяцев.

Порядок оформления документов

Банкротство — непростая процедура, и для того, чтобы суд признал должника банкротом, могут потребоваться годы. Более того, если в документах найдется хоть малейшая ошибки, рассмотрение прекратят, а ранее потраченные время и силы окажутся бесполезными.

Первый этап при упрощенном банкротстве — сбор необходимых документов. Должник должен собрать договоры по кредитам и другим займам, документы прав собственности на недвижимость, имеющийся автомобиль или другой транспорт, выписки с банковских счетов, справки о трудоустройстве и семейном положении и так далее.

Далее должник оплачивает государственную пошлину: для физических лиц — 300 рублей, а для организаций — 6 000 рублей.

Написанное заявление вместе с собранными документами передаются в арбитражный суд по месту жительства. В заявлении для упрощенного банкротства необходимо указать причины возникновения задолженности, перечислить всех кредиторов и их требования, а также обозначить опись имущества и данные арбитражного управляющего.

Далее арбитражный суд назначает дату первого заседания, на котором рассматриваются обстоятельства и обоснованность поданного заявления об упрощенном банкротстве, наличия признаков, на основании которых должника можно признать банкротом. Назначается одна из двух процедур: реструктуризация долгов или продажа имущества для погашения долга.

При реструктуризации долга и успешной выплате долговых обязательств, лицо не признают банкротом, судебный процесс будет закрыт. В другом случае начинается процесс продажи имущества, недвижимости и других ценных вещей судебными приставами. Деньги, полученные с продажи, распределяются между кредиторами, процесс признается завершенным.

Упрощенное банкротство для физических лиц

Физическое лицо может быть признано банкротом, если оно состоит в долговых обязательствах перед другими физическими или юридическими лицами на сумму, превышающую 500 000 рублей.

Должник должен предоставить пакет документов:

- Заявление по установленной форме.

- Перечень кредиторов, оформленный в соответствии с требованиями п.3 ст. 213.4 ФЗ «О банкротстве».

- Паспорт или иной удостоверяющий личность документ, ИНН и СНИЛС.

- Сведения о регистрации по месту жительства или пребывания.

- Постановление об окончании исполнительного производства.

Последствия упрощенного банкротства

Упрощенная процедура банкротства имеет как плюсы, так и минусы. В первом случае вопрос с долгами наконец-то разрешится и они будут закрыты. Больше не будут начисляться проценты, штрафы и пени по просроченным кредитам, не придется общаться с кредиторами, коллекторами и судебными приставами.

Даже если долги так и не будут погашены полностью, они все равно будут закрыты и можно будет жить спокойной жизнью.

Но минусов тоже немало. Во-первых, упрощенная процедура банкротства портит деловую репутацию и кредитную историю: в будущем вам вряд ли удастся получить кредит, или он будет на невыгодных условиях. Во-вторых, вы не сможете тратить более 50 000 рублей в месяц, если суд не одобрит большую сумму — остальная часть денег будет идти в счет погашения задолженности.

В-третьих, следующие 3 года после объявления банкротства вы не сможете занимать руководящие должности и управлять компанией и любым другим юридическим лицом.

До завершения упрощенной процедуры банкротства суд может запретить выезд из России без весомых оснований, например, таким может стать похороны близкого родственника. Поэтому о туризме и путешествиях за границу придется забыть, пока не будет завершен процесс.

И важно понимать, упрощенная процедура банкротства не бесплатная, она обойдется в несколько десятков тысяч рублей. Как мы написали выше, нужно понимать, что не всех желающих должников суды объявляют банкротами. Многие тратят месяцы на сбор, оформление и подачу документов и сам процесс, но им так и не удается добиться положительного решения.

Что такое банкротство?

Банкротство – это невозможность должника рассчитаться со своими кредиторами, которая подтверждена судебным актом арбитражного суда.

По общему правилу, по заявлению кредитора может быть признан банкротом гражданин, имеющий задолженность свыше 500 тыс. руб. и просрочку в исполнении обязательств не менее 3 месяцев.

Кредиторы-банки могут инициировать банкротство без предварительного взыскания задолженности через суд. Остальным кредиторам требуется сначала получить решение суда о взыскании долга.

Процедуру своего банкротства может начать и гражданин, не дожидаясь взыскания с него долга, при условии, что он либо уже не исполняет в полном объеме обязательства перед кредиторами на сумму более 500 тыс. руб., либо предвидит такую невозможность в будущем независимо от размера долга.

Процедура банкротства проходит под контролем арбитражного суда и назначаемого им финансового управляющего, в задачи которого входят проверка добросовестности должника и причин его банкротства, реализация имеющегося у него имущества, расчеты с кредиторами и т.п.

Однако на практике часто стали возникать ситуации, когда такая процедура была или слишком сложна, или недоступна гражданам с небольшой задолженностью, не имевшим имущества для расчетов с кредиторами, малоимущим и т.п. Чтобы устранить эти ситуации, законодатель принял решение о введении процедуры внесудебного банкротства.

Что нужно, чтобы начать процедуру внесудебного банкротства?

С 1 сентября 2020 г. в России вводится новая процедура – внесудебное банкротство граждан 1 . Это упрощенная процедура банкротства, которая проводится без участия суда и финансового управляющего, но только при выполнении определенных условий.

Воспользоваться данной процедурой могут лишь те должники, размер задолженности которых (без учета неустоек, пеней и других штрафных санкций) составляет не менее 50 тыс. руб. и не более 500 тыс.

руб. Учитываются долги по любым гражданско-правовым обязательствам (по займам, кредитам, выданным поручительствам и др.), по обязательным платежам (налоги и сборы), по алиментам.

Об ограничении на выезд из страны должник может узнать в аэропорту. Но немедленное погашение задолженности уже не спасет загранпоездку. И даже заблаговременная уплата долга не всегда приводит к снятию запрета

Обязательное условие для внесудебного банкротства – отсутствие имущества, на которое может быть обращено взыскание для продажи и расчетов с кредиторами, и все меры, принятые судебными приставами для розыска такого имущества, оказались безрезультатными. Это должно подтверждаться постановлением судебного пристава об окончании исполнительного производства и возвращении исполнительного документа взыскателю. Также на момент начала процедуры внесудебного банкротства не должно быть возбуждено новое исполнительное производство после окончания предыдущего.

Чтобы начать процедуру внесудебного банкротства, гражданин должен обратиться в МФЦ по месту своего жительства («постоянная регистрация», «прописка») или месту временного пребывания («временная регистрация»). Там нужно заполнить по установленной форме заявление о внесудебном банкротстве и предоставить список своих кредиторов. Очень важно указать в списке максимально точную и правдивую информацию обо всех кредиторах и задолженностях перед ними.

В течение 1 рабочего дня МФЦ проверит заявление и, если все условия соблюдены, в течение 3 рабочих дней опубликует в Едином федеральном реестре сведений о банкротстве сообщение о том, что в отношении гражданина начата процедура внесудебного банкротства. Также МФЦ уведомит об этом Службу судебных приставов, районный суд по месту жительства, налоговую инспекцию и кредитные организации (банки), где у должника открыты счета и вклады.

Если же по результатам проверки МФЦ придет к выводу, что не все условия соблюдены, то в течение 3 дней он вернет заявление гражданину и письменно разъяснит причины. Подать новое заявление в МФЦ можно будет только через 1 месяц. Возврат заявления можно обжаловать в суде.

Какая задолженность не будет списана?

Не списывается ни при каких обстоятельствах задолженность перед кредиторами:

- которых должник не включил в список кредиторов при подаче заявления; если гражданин указал сумму долга меньшую, чем есть на самом деле, то именно она и будет списана;

- по возмещению вреда, причиненного жизни и здоровью, морального вреда;

- по заработной плате и выходным пособиям;

- по алиментам;

- по иным обязательствам, неразрывно связанным с личностью должника;

- по текущим обязательствам, т.е. тем, которые возникли уже в ходе процедуры внесудебного банкротства (например, задолженность по коммунальным платежам, которая возникла до банкротства, – списывается, после – нет);

- возникшая в результате причинения гражданином умышленно или по грубой неосторожности ущерба имуществу других лиц (к примеру, вред в результате ДТП).

Также задолженность сохраняется, если она возникла в ходе профессиональной деятельности в результате:

- причинения гражданином умышленно или по грубой неосторожности убытков юридическому лицу, где он занимал руководящие должности;

- признания сделок гражданина недействительными по основаниям, предусмотренным Законом о банкротстве, или привлечения его к субсидиарной ответственности по долгам юрлица-банкрота;

- причинения гражданином умышленно или по грубой неосторожности убытков в качестве арбитражного управляющего.

Поэтому если у человека есть только такая задолженность (например, большой долг по алиментам, обязательство возместить вред после ДТП, случившегося из-за неосторожности должника, и др.), то даже по итогам банкротства эти обязательства сохранятся.

Какими будут последствия внесудебного банкротства?

После завершения как судебной, так и внесудебной процедуры банкротства на гражданина накладываются следующие ограничения:

- в течение 5 лет при получении займов и кредитов он будет обязан указать на факт прохождения процедуры банкротства;

- в течение 5 лет не может быть возбуждена судебная процедура банкротства по его заявлению;

- если в течение 5 лет заявление о банкротстве подается кредитором, то по итогам такой процедуры гражданин не освобождается от долгов;

- на него накладывается запрет замещать должности в органах управления юридических лиц или иным образом участвовать в управлении ими в течение 3 лет (для кредитных организаций – 10 лет; для страховых организаций, негосударственных пенсионных фондов, управляющих компаний инвестиционных фондов, ПИФов, негосударственных пенсионных фондов, микрофинансовых организаций – 5 лет).

Почему должнику не стоит скрывать информацию?

По результатам внесудебного банкротства не будут списаны долги, если:

- гражданин был привлечен к административной или уголовной ответственности за неправомерные действия при банкротстве, фиктивное или преднамеренное банкротство и эти правонарушения совершены в данном деле о банкротстве;

- при возникновении или исполнении обязательств гражданин действовал незаконно, в том числе совершил мошенничество, злостно уклонился от погашения кредиторской задолженности, уклонился от уплаты налогов или сборов, предоставил кредитору заведомо ложные сведения при получении кредита, скрыл или умышленно уничтожил свое имущество.

Также в любой момент внесудебное банкротство для недобросовестного должника может стать судебным.

Любой кредитор может подать заявление о банкротстве в суд, если гражданин скроет информацию о существенном увеличении доходов или поступлении имущества. Для этого кредиторам предоставляется право запрашивать официальную информацию о гражданине у уполномоченных органов. Также подать такое заявление может кредитор, которого гражданин не указал в списке своих кредиторов либо специально указал не соответствующий действительности размер долга перед ним, чтобы воспользоваться внесудебным банкротством (например, долг больше 500 тыс.

руб., а должник указал меньше).

Еще одним основанием для подачи заявления о банкротстве в суд будет признание сделки гражданина недействительной, в результате чего к нему должны вернуться денежные средства или имущество.

Введение судебной процедуры банкротства прекращает внесудебную процедуру.

Плюсы и минусы внесудебного банкротства по сравнению с судебным

Основной плюс внесудебного банкротства – это бесплатная для гражданина процедура, так как деятельность МФЦ оплачивается из госбюджета. Для сравнения: при прохождении обычной процедуры расходы гражданина составят не менее 35 тыс. руб.

(25 тыс. руб. для выплаты вознаграждения финансовому управляющему и 10 тыс.

руб. на обязательные расходы в процедуре банкротства). Кроме того, поскольку форма заявления является типовой и будет заполняться сотрудниками МФЦ, предполагается, что гражданам больше не понадобятся услуги юридических фирм – посредников, которые сейчас занимаются подготовкой заявлений и сбором документов за немалую плату.

Второй плюс – срок внесудебного банкротства составляет всего 6 месяцев. При этом не предусмотрена возможность его продления, в отличие от обычной процедуры.

Третий плюс – простота процедуры: не нужно ходить в судебные заседания, предоставлять документы финансовому управляющему, обращаться к нему за разблокировкой счетов и получением прожиточного минимума и т.п.

Но нужно обязательно учитывать, что, так как эта процедура новая и ранее не применялась, с ней не знакомы ни сотрудники МФЦ, ни судебные приставы. Не исключено, что на практике могут возникать спорные ситуации, ошибки и даже противоречия между положениями разных законодательных актов.

Что делать тем, кто не сможет прибегнуть к внесудебному банкротству?

Для таких граждан сохраняется возможность пройти процедуру банкротства в обычном порядке либо попытаться реструктуризировать задолженность по соглашению с банком или другим кредитором.

1 Законопроект № 792949-7 «О внесении изменений в Федеральный закон “О несостоятельности (банкротстве)” и отдельные законодательные акты Российской Федерации (в части внесудебного банкротства гражданина)».

Как происходит упрощенное банкротство?

- Сначала с вас будут пытаться приставы получить долг, но как правило, если имущества нет, то ничем положительным, попытка не закончится. Когда Федеральная служба судебных приставов оканчивает исполнительное производство в вашем отношении, то можно сразу собирать пакет документов, брать заявление и идти в МФЦ, для прохождения упрощенной процедуры банкротства.

- Приставы перед закрытием дела обязательно долго будут искать любое ваше имущество, и только в том случае, когда его нет – то производство закрывается.

- После подачи вами заявления на банкротство, все данные по вашему делу направляются на единый портал – ЕФРСБ. Кредиторы в течение полугода могут возразить по данному процессу, если это не происходит, то долги признаются списанными.

Сама процедура проходит бесплатно, государство оплачивает мелкие траты, так как крупных в этом случае нет, ничего размещать не требуется. Как мы говорили выше, на полное списание уходит полгода, если кредиторы не будут возражать такому положению дел. Так же есть и другие условия для упрощенной процедуры банкротства:

- Долг не должен быть меньше 50 тысяч рублей и не больше полумиллиона.

- Дело в отношении ваших долгов со стороны приставов должно быть закончено, имущество не было найдено и доход ваш стремится к нулю. К тому же следите, чтобы приставы не возбудили новое производство в вашем отношении. Дело должно иметь статус закончено, никакое приостановление в этом случае считаться не будет.

- Когда вы пишете заявление на банкротство, то обязательно нужно вписать всех кредиторов – это в ваших же интересах. Никто не будет искать за вас долги, их просто не спишут, а еще одну процедуру по закону вы провести не сможете еще долгое время.

- Не обманывайте сотрудника МФЦ, даже не пытайтесь это сделать. Если сумма долга больше полумиллиона, то вам поможет только обращение в суд. Если есть имущество, которое может использоваться для погашения – это тоже только через суд. Сотрудник МФЦ все равно найдет ваш обман, и передаст дело в нужную для этого инстанцию, возможности схитрить здесь нет.

Сама процедура банкротства в упрощенном порядке строится на том, что сначала вы узнаете, что приставы в вашем отношении закончили исполнительное производства, для этого вы переходите на сайт Федеральной службы приставов. Там в специальной строке для поиска, нужно ввести свои личные данные – ФИО, место проживания, дату рождения. Далее вам откроются все ваши дела, они должны быть закрыты, а новые не оформлены для рассмотрения.

В таком случае вы можете переходить к составлению заявления, которое позже нужно принести специалисту в МФЦ, для упрощенной процедуры банкротства.

- Вы приходите в МФЦ и там пишите заявление, если знайте, как заполнять его, то сделайте это дома. На сайте организации есть специальный бланк для этого, без него не начинайте свою работу.

- Обязательно укажите все свои долги и всех своих кредиторов, даже с самой незначительной суммой долга.

Зачем нужна такая точность? Все просто. Если вы не впишите кредитора, а он узнает о данной процедуре в вашем отношении, когда с момента подачи заявления не прошло еще полгода, то он может подать в суд свое возражение и вам не одобрят банкротство. Также нужно не забыть прописать всю сумму долга – если она больше полмиллиона, то никто через МФЦ не даст вам провести процесс.

Выгодно и для вас указывать всех кредиторов, потому что долги будут списаны с них, никто дополнительно никого искать не будет. Оставшуюся не списанную сумму придется погасить своими силами, это не рационально, так как вы имейте возможность списать и ее. Если вы не прописали кредитора, то он подаст свое заявление в суд, так как это не его личное желание вам насолить – а долг, который в его отношении определяет закон.

Точный список кредиторов нужен еще для того, чтобы определить сумму долга, которая для данной процедуры не должна быть больше полумиллиона. В сумму входят все долги, даже самые маленькие и те, которые не списываются, например долги за алименты или по заработной плате сотрудникам. Но должник в этом отношении имеет выбор, он может оставить себе какой-либо долг, который погасит в ближайшее время и не указать его в общую сумму.

Сотрудник МФЦ подает документы в Федеральную службу судебных приставов, которые проверяют поступившую информацию – если все достоверно и все сходится, то в течение трех суток данные поступают в ЕФРСБ, где теперь можно найти бумаги о вашем банкротстве.

У кредитора есть шесть месяцев, чтобы возразить процедуре банкротства. ЕФРСБ размещает информацию о том, что, то или иное лицо решило провести процедуру банкротства без вмешательства суда. Также будет подан список всех кредиторов, которые имеют отношение к данному гражданину.

МФЦ копирует ваше заявление и рассылает его всем приставам, кредиторам и банкам, где у вас есть долги. Делается это для того, чтобы они могли в течение полугода высказать свое отрицание данному процессу или просто ознакомиться с тем, что больше с вас требовать долг, начислять штрафы и санкции они просто не могут. Коллекторы после начала процесса тоже ничего не могут больше сделать.

Кредиторы, пока процесс банкротства идет, у них на это есть шесть месяцев имеют полное право начать проверку достоверности поданных вами сведений о том, что у вас совершенно нет имущества – без вашего разрешения они имеют право обращаться в организации, где получают сведения и справки о вашей недвижимости:

- Российский реестр дает сведения о жилых и нежилых объектах, гаражах, наличии земли, доли в любом имуществе; – данные о наличие автомобиля;

- ФНС – налог, открытый бизнес, компании и кошельки электронного типа; – о вашей работе, где можно узнать заработную плату;

- Банки дают справки о ваших счетах за три года;

- Остальные ведомства проверяются по желанию кредитора.

Справки, которые кредитор оформляет на ваше имя, содержат наименование объекта, когда оно было передано другому лицу и, есть ли что-либо сейчас в вашей собственности. Например, во время долгов, вы продали свою машину дочери или просто переписали ее, кредитор видит сделку и может ее оспорить, так как вы могли имущество использовать для погашения займа. Будет осуществлен поиск не только вашей недвижимости, но и любой другой, имеющей к вам отношение, например дом жены или квартира мужа.

Если вы купили недвижимость во время брака, то одна доля все равно будет у должника и может уйти на погашение долга. Возможно, вас спасет брачный договор, если он есть, тогда кредиторы не смогут выдвинуть свои требования, но в большинстве случаев его нет, поэтому вы должны будете продать нажитое имущество и разделить его между двумя сторонам. Ваша часть уходит на долг, а вторая выплачивается супругу или супруги.

Вопрос будет рассмотрен только через суд, так как кредитор нашел скрытое вами, умеренно, имущество. Пока шесть месяцев на сайте будет висеть ваше открытое дело, то должник не сможет взять новый долг, оформить еще один кредит, и также стать поручителем тоже невозможно в его случае. Во время данного процесса, может случиться так, что финансы еще улучшатся, тогда кредитор может подать заявление в суд, чтобы остановить процесс банкротства и заставить оплачивать долг.

Чтобы начать упрощенную процедуру банкротств, нужно собрать четыре типа документов:

- Личные документы;

- О семье;

- С работы;

- О наличии на вашем имени собственности.

Общая сумма документов около шестидесяти наименований. Начнем мы рассмотрение с личных документов – это обязательно паспорт, если есть дети, то нужно их свидетельство о рождении, документ о браке. После совершенного развода нужны документы о разводе и разделе совместно нажитого имущества, если такой процесс в отношении вас был исполнен.

Обязательно нужно принести копии СНИЛСА, ИНН, выписку из ПФР, если у вас есть бизнес или вы являйтесь индивидуальным предпринимателем, то обязательно нужно принести справку на этот счет. Закажите через МФЦ выписку из ЕГРИП. Если у вас есть имущество, то о нем нужно в обязательном порядке рассказать, с полной подачей о нем сведений.

На сайте Государственные услуги, для вашего удобства можно заказать такие справки. Не забудьте принести справку о доходе за три года, сделать копию трудовой, справку о счете в банке, и принести все доказательства, которые подтверждают наличие у вас долгов. Все кредитные договоры, справки, которые могут стать аргументом, что вы не можете погасить долг – приносите все, что может помочь делу.

Обязательно нужно правильно составить заявление о банкротстве. В первую очередь нужно определить в нем сумму долга перед всеми кредиторами и аргументировать положение тем, что вы не сможете платить по счетам. Заявление пишется в размере нескольких абзацев, много не нужно.

Аргументируем невозможность платить тем, что вас понизили в работе или вы вовсе ее лишились, появились проблемы со здоровьем – прикладываем копии подтверждающих документов в этом отношении. Указывайте предпочтительную для вас процедуру банкротства, лучше всего, если ваш доход больше прожиточного минимума в несколько раз, причем дети тоже считаются вместе с вами, то выбирайте реструктуризацию долга или реализацию имущества. Если в свое выборе не уверены, то обратитесь к юристу, который знает, как правильно выиграть дело.

Заявление о признании вас банкротом принимает суд арбитражный. Если вы не все документы принесли, то нужно будет по запросу отправить остальные. Вам выдается документ, о том, что заявление принято и по нему началась работы, там указаны будут личные данные должника, дата заявления и принимавший документ управляющий.

В течение месяца начнется по вашему вопросу заседание, на которое вы должны будете явиться в обязательном порядке, если дело сложное и вы не уверены в своих силах, то возьмите с собой юриста.

Сама процедура банкротства может длиться до года. Ее можно поделить для удобства на три больших этапа. Перед ее началом обязательно соберите все документы, чтобы потом не бегать не искать их.

Суд назначит вам заседание через пять дней после того, как вы принесете заявление в арбитражный орган. Онлайн вы сможете получать данные о ходе дела, например следить по своим личным сведениям – ИНН, ФИО, о том, на каком этапе стоит ваше дело. Первый суд начнется до трех месяцев с подачи документов, иногда может быть открыт суд через две недели, смотря какая нагрузка в данный момент на суде.

Должник получит себе финансового управляющего, который будет решать вопросы с имуществом, если оно есть и также будет вести разговоры с кредиторами.

Отличие от платной процедуры банкротства

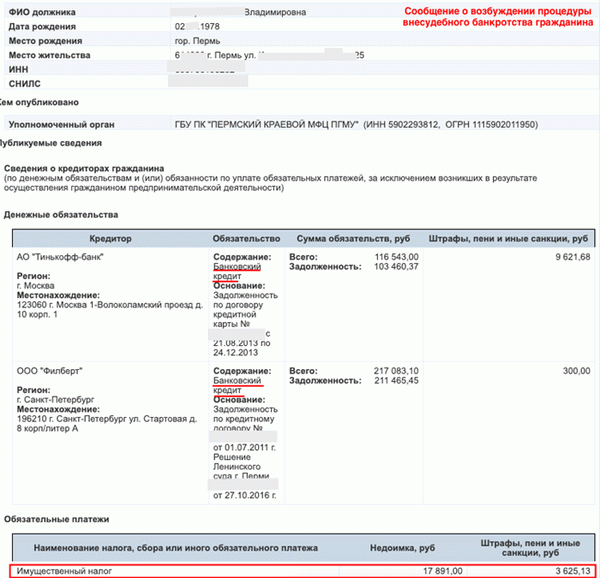

Публикация о внесудебном банкротстве

По закону граждане могут списать долги через банкротство физ.лиц. Но как это сделать, если денег нет? В 2024 списать долги можно бесплатно.

Изменения в закон №127-ФЗ ввели упрощенную внесудебную процедуру. Внесудебный порядок банкротства не предполагает отдельного судебного разбирательства о несостоятельности физ. лица.

Человек подает заявление, МФЦ проверяет, окончены ли дела в ФССП, и без суда публикует сообщение на ЕФРСБ. Объявление висит полгода, в это время кредиторы вправе обжаловать списание, если считают, что должник может расплатиться.

Контроль за честностью должника передан банкам — они проверяют имущество и доходы, подают запросы в Росреестр и ГИБДД. Если должник ничего не прячет, то все суммы, которые он указал в списке кредиторов, списывают официально и законно. Через полгода долги списываются.

Документы для банкротства в МФЦ

Закон о внесудебном банкротстве вступил в силу 01.09.2020. Для списания долгов нужно в МФЦ подать документы по форме.

Форма заявления выглядит как стандартный бланк в многофункциональный центр на предоставление государственной услуги, но в конце вы подписываетесь, что все сведения верны, и уведомляетесь о последствиях внесудебного банкротства.

Обязательным приложением является список кредиторов с суммой долга по каждому — только долги из этого списка подлежат списанию . Поэтому в рамках подготовки к внесудебному (упрощенному) банкротству рекомендуем проверить следующие моменты.

Как проверить, что возможно упрощенное банкротство

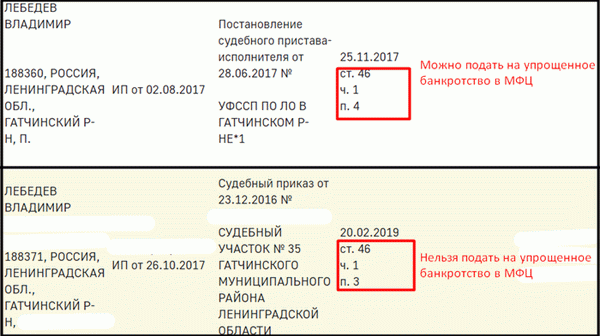

Проверьте на сайте ФССП, что дела окончены.

Важно, что испол. производства не прекращены и не приостановлены — вам нужна запись ст. 46, ч.1 п.4. Это значит, что испол. лист возвращен взыскателю в связи с отсутствием имущества. После этого новых производств быть не должно.

Проверьте сумму долгов и состав долгов.

- Получите выписку из БКИ, что бы узнать, каким МФО и банкам должны, и не проданы ли долги коллекторам.

- Соберите от них претензии об остатках долгов, чтобы правильно указать сумму.

- Уточните свои другие долги по ЖКХ, по алиментам, по поручительству, если выдавали (даже, если с вас еще ничего не требуют), штрафы ГИБДД, налоги и займы по расписке от друзей. Если вы ИП — соберите информацию о долгах поставщикам, арендаторам, ПФР, ФСС.

- Подсчитайте итоговую сумму — без пени должно получиться меньше 500 тыс. руб.

Убедитесь, что нет имущества для продажи и спорных сделок.

Кредиторы проверят не только нынешнее имущество, но и всё, что было до банкротства.

- Они вправе оспаривать сделки, если долги уже имелись, а имущество продано за номинальную цену или подарено. Например, во время суда или исполнительного производства человек подарил машину родственнику. Или развелся и все имущество отписал супруге, а себе оставил общие долги.

Такие сделки нарушают права кредиторов — они могли бы получить деньги, продав эту машину, поэтому суд может отменить сделку, вернуть имущество и ввести банкротство с торгами.

Если долг превышает 500 тыс. рублей, или есть имущество, то упрощенное банкротство не для вас — признавайте несостоятельность в общем порядке. Мы рекомендуем подавать на банкротство как можно раньше, чтобы выбрать финансового управляющего и провести банкротство под контролем юристов.

Частые вопросы

Стать банкротами по упрощённой схеме граждане могут с 01 сентября 2020 года. Процедура бесплатна и длится 6 месяцев. По завершении процедуры заявитель будет избавлен от долговых обязательств перед кредиторами, указанными в заявлении на внесудебное банкротство.

Нет, принудительные рычаги воздействия на судебных приставов отсутствуют. Несмотря на то, что законом об исполнительном производстве приставам-исполнителям даётся 2 месяца на проведение исполнительных процедур, некоторые служащие ФССП тянут с их закрытием годами. Выход один — попытаться лично договориться с приставом.

Да, учитываются. Расчет итогового размера задолженности гражданина производится с учетом всех его долговых обязательств. Включая долги, по которым кредитор не подавал в суд, или исполнительное производство по которым не возбуждалось.

Да. Процедура внесудебного банкротства бесплатна для должника. Чтобы её запустить, нужно подать заявление в МФЦ по месту регистрации или постоянного проживания заявителя.

На протяжении всей процедуры оплата с должника не взимается. Услуги юристов оплачиваются по желанию, юристы могут провести внесудебное банкротство по доверенности от подачи в МФЦ до окончательного решения о списании долгов.