- Какие преимущества дает ипотечное страхование?

- Какие виды страхования обязательны, а какие добровольны?

- Обязан ли я страховать недвижимость в строящемся доме?

- В каких случаях защищает страхование недвижимости?

- Что такое страхование жизни и здоровья?

- Что такое страхование от утраты титула и в каких ситуациях стоит его приобретать?

- В каких случаях имеет смысл оформлять страхование от утраты титула?

- От каких страховых взносов можно отказаться?

- Что я теряю, если отказываюсь от добровольного страхования по ипотечному кредиту или займу?

- Как рассчитываются страховые взносы?

- Как сэкономить на ипотечном страховании?

- Какие виды страхования оформляются при ипотеке

- Страхование жизни и здоровья заемщика

- Законодательные положения страхования ипотеки

- Как оформляется страховка недвижимости в ипотеке

- Как рассчитывается сумма страховки

- Как отказаться от страховки при оформлении ипотеки

- Комментарии: 3

- Отменить ответ

- Что такое ипотечное страхование

- На что нужно обратить внимание при страховании ипотеки

- Как оформить полис ипотечного страхования недвижимости

- Какие документы нужны

- Как сэкономить на страховке ипотеки

При покупке квартиры в ипотеку страхование обеспечивает безопасность сделки как для заемщика, так и для банка. Между заемщиком и страховой компанией заключается договор, который гарантирует, что, если заемщик по объективным причинам не сможет выплачивать кредит, долг перед банком будет компенсирован страховкой. Как правило, стоимость страховки включается в ежемесячный платеж, который выплачивает заемщик.

Какие преимущества дает ипотечное страхование?

Заемщик со страховкой может рассчитывать на более низкую процентную ставку или снижение суммы первоначального взноса. Кроме того, он получит дополнительные гарантии от непредвиденных ситуаций для себя и своей семьи.

Банк также заинтересован в ипотечном страховании, потому что оно снижает риски невыплаты кредита.

Какие виды страхования обязательны, а какие добровольны?

Страхование приобретаемой в ипотеку недвижимости является обязательным. Это нужно для того, чтобы в случае ЧП заемщик не остался без дома и с долгом по ипотеке. Условия, при которых долговые обязательства берет на себя страховая компания, прописываются в договоре индивидуально.

Остальные виды страхования, например, страхование жизни и здоровья или страхование титула, являются добровольными.

Обязан ли я страховать недвижимость в строящемся доме?

Оформить страховку на еще не построенную квартиру нельзя. Банк может потребовать документы, подтверждающие страхование имущества только после сдачи дома в эксплуатацию и подписания акта приема-передачи.

В каких случаях защищает страхование недвижимости?

К самым распространённым случаям страхования недвижимости относятся:

- Пожары;

- Стихийные бедствия (наводнения, землетрясения);

- Взрывы бытового газа, затопление и другие аварии в инженерных коммуникациях;

- Хулиганство, вандализм.

В случае, если произойдет одна из ситуаций, описанных в договоре страхования, компания полностью компенсирует убытки.

Что такое страхование жизни и здоровья?

Страхование жизни и здоровья позволяет заемщику или его наследникам при наступлении страхового случая (например, болезни), избежать непосильных платежей по кредиту, а банк защищает от риска потерять средства. Обычно страховыми считаются такие случаи, как:

- временная потеря трудоспособности, связанная с болезнью;

- постоянная потеря трудоспособности инвалидности или тяжелой болезни;

- смерть заемщика.

Как и в случае с обязательным страхованием, перечень пунктов в договоре страхования жизни и здоровья очень индивидуален. При его составлении учитывается множество факторов — от состояния здоровья заемщика до его хобби.

Что такое страхование от утраты титула и в каких ситуациях стоит его приобретать?

Страховка от утраты титула обезопасит в ряде ситуаций, при которых ваше право собственности может быть оспорено предыдущими владельцами в суде.

Если собственник был незаконно лишен своего статуса, он может подать виндикационный иск в суд. Например: пьющий родственник отказался от своей доли в собственности на квартиру в пользу брата, и последний решил продать квартиру. Но придя в себя, первый заявил, что не отвечал за свои действия, от доли не отказывается и против продажи протестует.

Срок давности по таким искам составляет 3 года.

Также случается, что новый владелец недвижимости обвиняется в оформлении купли-продажи жилья с признаками мошенничества, нарушением прав несовершеннолетних или наследников предыдущего владельца (продавца). В таком случае в суд может быть подан иск о признании сделки ничтожной.

В каких случаях имеет смысл оформлять страхование от утраты титула?

Страховка от утраты титула приобретается редко. Но если вы, например, покупаете квартиру на вторичном рынке у собственника, который владеет ею меньше 3 лет, возможно, стоит переплатить небольшую сумму и быть уверенным, что вам не придется платить за жилье, право на которое может отобрать суд.

От каких страховых взносов можно отказаться?

Каждый заемщик имеет право отказаться от всех страховых взносов, кроме обязательного — по страхованию имущества, являющегося предметом ипотеки.

Но имейте в виду, что в случае отказа от страховки банк может принять меры — например, в случае последующего отказа от добровольного страхования поднять ставку по кредиту, а при отказе от обязательного страхования — потребовать досрочного погашения.

Что я теряю, если отказываюсь от добровольного страхования по ипотечному кредиту или займу?

Главный минус отказа от добровольных страховых взносов — рост процентной ставки (в среднем на 0,5–2%).

Иногда сумма страховых взносов на весь срок кредита меньше этой процентной нагрузки, но бывает и наоборот. Отказавшись от взносов, вы заплатите банку больше в виде процентов, но ежемесячный платеж все равно окажется ниже, чем при оформлении страховки. Поэтому решать вам: иногда застраховаться стоит не из финансовых, а из психологических соображений.

Нередко банк так хочет обезопасить себя от рисков, что настаивает на оформлении добровольных взносов, даже если заемщик решил отказаться от них. В таком случае нужно напомнить менеджеру о том, что закон на вашей стороне. Если и это не поможет, заемщик имеет право написать жалобу на банк в Роспотребнадзор, ФАС или Банк России — и сменить кредитора.

Как рассчитываются страховые взносы?

Если вы планируете застраховать объект недвижимости, размер платежа может варьироваться в зависимости от различных обстоятельств:

- сумма ипотеки, необходимая для приобретения квартиры;

- тип недвижимости (квартира, дом, земельный участок, нежилое помещение);

- возраст заемщика;

- процентная ставка по кредиту.

Чем больше сумма кредита, выше ставка по ипотечному кредиту или займу и чем хуже состояние жилья, тем выше будет обязательный страховой взнос.

При расчете страхования жизни и здоровья заемщика компании учитывают следующее:

- возраст заемщика;

- наличие хронических и иных серьезных заболеваний;

- профессия;

- хобби.

Если речь идет о страховании титула, этот вид страховки обычно оформляется в случае покупки жилья во вторичном жилом фонде и рассчитывается исходя из истории владения недвижимостью, а именно учитываются следующие параметры:

- срок владения недвижимостью продавцом;

- количество прежних совладельцев недвижимости (продавцов);

- наличие несовершеннолетних наследников у продавца.

Если продавец владеет объектом недвижимости менее 3 лет, делит право собственности еще с и имеет наследников, которые теоретически могут претендовать на жилье, риск покупателя утратить титул собственника квартиры в будущем растет — вместе с суммой страховых взносов.

Как сэкономить на ипотечном страховании?

По действующему законодательству вы можете вернуть денежные средства (до 120 тыс. рублей) за страхование жизни и здоровья в виде налогового вычета. Важно, что договор страхования должен быть заключен не менее, чем на 5 лет;

- Выбрать квартиру в строящемся доме

Если вы выбираете квартиру в строящемся доме, оформление страховки на недвижимость станет обязательным только после сдачи дома в эксплуатацию и подписания акта . Таким образом, до завершения строительства существует возможность сэкономить на страховых взносах;

- Посмотреть разные предложения на рынке

Сравнение тарифов в нескольких страховых компаниях, которые аккредитованы банком, в котором вы планируете оформить ипотечный кредит, поможет выбрать наиболее выгодное предложение.

Какие виды страхования оформляются при ипотеке

На самом деле по ипотечным соглашениям с кредитными организациями оформляется несколько видов страхования. Банки стараются обезопасить сотрудничество с клиентом, максимально снизив свои типовые риски.

- Какие виды страхования оформляются при ипотеке

- Страхование жизни и здоровья заемщика

- Законодательные положения страхования ипотеки

- Как оформляется страховка недвижимости в ипотеке

- Как рассчитывается сумма страховки

- Как отказаться от страховки при оформлении ипотеки

При заключении ипотечного договора, оформляются следующие виды страхования:

- Страхование недвижимости.

- Страхование ответственности.

- Страхование жизни и здоровья.

Некоторые банки используют и дополнительные виды страхования. В первую очередь, это рассчитано не снижение рисков больших убытков. Во-вторых, такие дополнительные соглашения могут принести кредитной организации больше прибыли с каждого ипотечного договора.

При оформлении кредитных сделок, немаловажную роль играет страховка. Страховые компании предлагают их несколько видов. Банковская организация солидарна с ними, при этом будущий клиент несет дополнительные денежные расходы. Рассмотрим подробнее договор ипотечного кредитования и определим какие виды страхования действительны нужны.

Основные виды страхования, которые оформляются при ипотеке, призваны снизить типовые риски банка

На практике некоторые виды страхования буквально навязываются банками и страховыми компаниями, но никакого реального КПД от наличия такого полиса страхователь не получает. При ипотечном страховании такие приемы страховщиков и кредитных организаций крайне распространены.

Страхование жизни и здоровья заемщика

Эти виды страхования не являются обязательными. Но в некоторых случаях банки вынуждают своих клиентов оформлять и такие полиса. Страхование жизни и здоровья будущего заемщика. Подразумевает под собой наступление следующих страховых случаев:

- Смерть заемщика (если гражданин не молод, а ипотека рассчитана на долгосрочный период; то ему стоит задуматься об этой страховке). В случае несогласия застраховаться и при наступлении смерти; обязательства по выплате долга переходят к наследникам, которые вступят в права по истечении шести месяцев. При заключении ее, выплата будет составлять 100% оставшейся задолженности.

- Признание 1 или 2 группы инвалидности. Страховой случай возникает в результате болезни или травмы. В случае оформления страховки, выплата составляет 100%.

- Утрата временной трудоспособности (на время болезни или лечения за клиента оплачивает кредит страховая организация). Но существуют определенные ограничения и конкретные сроки действия данного страхового случая.

- Титульное страхование относится к необязательным видам. Под ним понимается, страховка на случай появления «неожиданных» наследников на купленную недвижимость. В основном жилище приобретается на вторичном рынке недвижимости, где нередки случаи мошенничества и манипуляций с документами при заключении договора купли-продажи.

Если заемщик не хочет остаться ни с чем, ему придется оформить данный вид страхования. При наступлении данного страхового случая клиенту выплачивается сумма в размере 100% стоимости купленного жилья. В некоторых случаях такая страховка на самом деле выручает человека, который по причинам проблем со здоровьем не может полноценно работать и платить по своим обязательствам.

Законодательные положения страхования ипотеки

Законодательством признается обязательным только страхование залога. Под ним понимается купленная недвижимость заемщиком на денежные средства, предоставленные кредитным учреждением. Банк требует от гражданина оформление этой страховки, чтобы перестраховаться от различных страховых случаев (бедствий, порчи, вмешательства третьих лиц).

Поскольку данное недвижимое имущество номинально находится в собственности финансовой организации, выгодоприобретателем при наступлении страхового случая будет непосредственно банк. И в случае неуплаты или отказа от погашения задолженности по кредиту, банк вправе истребовать данное недвижимое имущество и выставить на продажу. После реализации, все денежные средства идут на оплату действующего кредита.

Но это не означает, что у клиента возникает обязанность оформлять страховку других видов. В соответствии с ФЗ о защите прав потребителя, подобные условия считаются навязыванием. То есть, банк в данном случае допускает нарушение, обязывая клиента оформлять страховку.

Основная часть клиентов соглашаются на оформление и дополнительных полисов, чтобы банк не отказал им в предоставлении залога.

Несмотря на то, что по закону страховка не обязательна, чаще всего клиент ее оформляет, чтобы не получить отказ в ипотеке

В большинстве случаев речь идет об оформлении страховки на сам объект недвижимости. Такая страховка и обходится клиентам дороже остальных видов. В случае отказа потенциального заемщика от заключения данного вида страховки, кредитная организация может отказать в предоставлении займа.В результате у клиентов попросту не остается никакого выбора.

Как оформляется страховка недвижимости в ипотеке

Крайне важный момент заключается в процедуре оформления страховки на недвижимость. Если клиент обращается в банк за получением средств на приобретение жилья, то до оформления страховки такое жилье необходимо сначала приобрести. То есть, клиенту сначала выдается сумма на приобретение объекта, а уже затем выдвигается требование о его страховании.

Чтобы снизить риски, кредитные организации заранее прописывают в кредитном договоре обязанность клиента застраховать приобретенный объект сразу после получения ключей и документов на него. И клиент подписывается под данным пунктом договора. Обязанность у него возникает теперь в силу кредитного договора.

Важным моментом является то, что кредитное учреждение должно предоставить на выбор заемщику несколько страховых компаний. Последний, в свою очередь заключает соглашение, с одной из них, на более выгодных для него условиях.

- Сбербанк страхование.

- Альфа-страхование.

- ВТБ страхование.

- Ренессанс страхование.

- Тинькофф страхование.

Клиенту выдается сумма на приобретение объекта, а уже затем выдвигается требование застраховать его

Эти и другие банки практически в каждом случае настаивают на оформлении страховки именно в своих компаниях. Это требование так же считается прямым навязыванием услуг, что тоже является нарушением. Клиент, согласившись на оформление страхового полиса, вправе самостоятельно выбирать страховую компанию.

Банки не могут ограничивать людей в таком выборе. Компания может быть любой. Главное, чтобы она оказывала соответствующие услуги.

Как рассчитывается сумма страховки

Как уже было отмечено, сумма страхового полиса может быть для заемщика вполне ощутимой. Поэтому большинство клиентов банков не хотят оформлять страховку — это для них очень дорого. Как правило, сумма рассчитывается от стоимости квартиры. В расчет может браться как текущая рыночная стоимость объекта, так и его кадастровая цена.

- Банк рассчитывает процентную ставку.

- Банк предлагает клиенту оформить страховку.

- Клиент соглашается на оформление.

- Банк берет на себя обязанность по оформлению полиса.

- Все затраты включаются кредитной организацией в процентную ставку.

Такой вариант удобен тем, что клиенту не потребуется тратить много времени на подбор страховой программы и оформление договора. Кредитная организация сделает все самостоятельно, после чего предоставит клиенту все необходимые документы. Этот вариант даже в чем-то более выгодней, чем оплата страховки без прямого участия банка.

Сумма страховки прямо зависит от оценки недвижимости (текущей рыночной стоимости или кадастровой цены)

На сайтах кредитных организаций часто вывешивается специальный калькулятор, при помощи которого каждый потенциальный клиент может предварительно рассчитать стоимость страхового полиса. Такие калькуляторы, как правило, выдает приблизительный результат. Точная сумма всегда рассчитывается только в процессе оформления страховки.

Как отказаться от страховки при оформлении ипотеки

Страхование квартиры при ипотеке — обязанность клиента или банка. В статье 31 ФЗ “Об Ипотеке” указано, что при залоговых отношениях оформление полиса является обязательным условием. При этом важно, чтобы фигурировали именно залоговые правоотношения: когда в сделке участвуют залогодатель и залогодержатель.

Все остальные виды страхования попросту навязываются кредитными организациями.

Некоторые клиенты, успешно заключив ипотечное соглашение, не хотят тратить дополнительные деньги на оформление полиса. Оплатив его один раз, чтобы получить одобрение банка, такие клиенты решают расторгнуть договор со страховой компанией, чтобы снизить свои расходы. Полис оформляется на 1 год, и каждый последующий год клиенту придется вновь обращаться к страховщику за оформлением страховки.

Подобные попытки не сулят клиентам ничего хорошего, так как прямо предполагают нарушение условий ипотечного договора. Клиенты должны ежегодно отчитываться перед своим кредитором об оформлении полиса. Если кредитная организация не получит в срок эти данные, и выявит, что клиент пользуется предметом залога без страховки, то она (кредитная организация) будет вправе заявить на расторжение договора.

Комментарии: 3

оператор тупит, ссылается на письмо где я якобы прошу расторгнуть договор страхования, чего на самом деле нет.и все продолжается, банк подает неверные сведения об остатке по ипотеке, страховая не принимает плату по страховке и начисляет штраф, деньги списывают с карты и похоже им это нравится, поскольку продолжается уже 3 месяца.

Здравствуйте! А как продлить страхование недвижимости, если выдаётся ошибка либо дата рождения, либо номер договора. Но я все ввела верно.

Радмила, добрый день. Обратитесь в службу поддержки сервиса, через который вы продлеваете страховку. Оператор проверит информацию и поможет завершить процедуру.

Отменить ответ

Карта 365 дней без %, 0 руб. обслуживание Получить 30 000 руб. под 0% в Займере

Что такое ипотечное страхование

Страхование недвижимости при ипотеке – это способ защиты кредитора и заемщика в финансовом плане.

Если вдруг случится ЧП – сгорит квартира, придет в негодность дом из-за потопа, взорвется бытовой газ в жилье – заемщику ипотеки не придется платить долг банку. За него это сделает страховая компания. В случае инвалидности или продолжительной болезни тоже можно будет расслабиться.

Страховщик возьмет расходы по ипотечным выплатам на себя. Не останется банк без денег и в том случае, если заемщик неожиданно умрет.

Как застраховать ипотеку и жизнь заемщика? Пошаговая инструкция

Полис ипотечного страхования обязательно требует каждый банк, без него либо откажут в кредите, либо повысят ставку. У заемщика есть выбор только в одном – страховой компании. Он может предпочесть ту, которая больше нравится, предлагает выгоднее условия.

Ведь страхование ипотеки банком не ведется. Финансовая организация может лишь посоветовать определенную, аккредитованную у себя компанию, но оставаться с ней или искать другую – решение остается за заемщиком.

На что нужно обратить внимание при страховании ипотеки

Есть несколько видов страховки недвижимости для ипотеки . Каждую из них можно оформить по желанию, но есть нюансы.

- Страхование имущества. Еще такой вид полиса страхования ипотеки называют «страхованием предмета залога». То есть страховка защищает дом или квартиру от полного уничтожения и серьезных повреждений несущих конструкций, окон, дверей, стен. Можно включить в договор страхования ипотеки инженерное оборудование, дорогую внутреннюю отделку и даже минимальный ремонт. Страховка покрывает такие риски, как пожар, затопление, взрыв газа, ущерб из-за стихии или соседей. Также можно получить компенсацию у страховой компании, если в конструкции недвижимости были скрытые повреждения.

- Страхование жизни и здоровья. В этом случае ипотечная страховка распространяется на жизнь и здоровье заемщика. Если вдруг он временно не может работать из-за болезни или стал инвалидом, преждевременно умер, то страховая обязана будет выплатить долг или часть кредита. Такая страховка выступает дополнительным обеспечением кредита, то есть обязательным условием. Можно отказаться, но тогда будьте готовы к повышению процентной ставки, что в итоге сильно увеличивает переплату по ипотеке.

- Страхование титула. Титульное страхование помогает защитить не имущество заемщика, а его права собственности. Причем не от будущих проблем, а от тех, которые уже случились, но о них покупатель жилья еще не знает. При покупке квадратных метров права должны перейти от прежнего владельца к новому. Однако иногда над покупателем нависает угроза лишиться этих прав. Например, выясняется, что квартиру продали мошенники. У нее совсем другие владельцы, и они внезапно объявились. Суд признает сделку недействительной и отберет жилье. Но если заемщик оформил титульное страхование квартиры или дома для ипотеки , то у него появляется шанс вернуть потраченные на покупку деньги.

При оформлении кредита на недвижимость могут потребовать покрытие одного из рисков или же к омплексное страхование ипотеки .

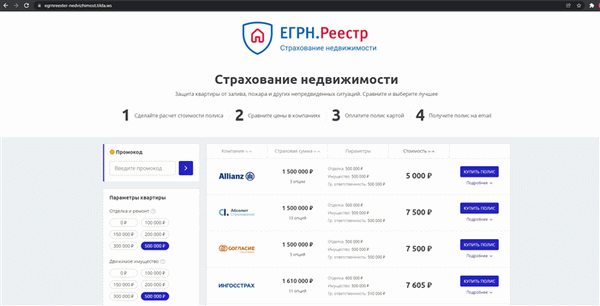

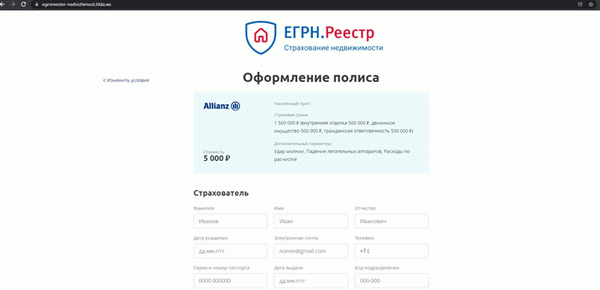

Как оформить полис ипотечного страхования недвижимости

Шаг 1. Воспользуйтесь сервисом ЕГРН.Реестр Страхование ипотеки. Здесь можно оформить полис онлайн, быстро и выгодно. На сайте отображаются все страховые компании, где можно приобрести необходимую страховку.

Шаг 2. Выберите нужный вариант страховки и посмотрите, в какой страховой компании будет выгоднее приобрести ее. Оплатите страховку и ее направят на вашу почту.

Шаг 3. Принесите в банк договор о страховании. Хотя сегодня часто страховые компании автоматически направляют копию этого документа в банки. У каждого банка собственные требования к срокам готовности полиса. Одни финансовые структуры просят, чтобы он был на руках еще до одобрения ипотеки. Другие – в день подписания кредитного договора.

Какие документы нужны

В большинстве случает набор бумаг стандартный:

- Заявление

- Анкета

- Копия паспорта

Для каждого вида страхования могут потребоваться дополнительные документы:

- При страховании имущества для ипотеки (предмета залога), понадобится договор на кредит из банка и бумаги, которые доказывают право собственности. Также нужно приложить результат оценки недвижимости от независимого оценщика.

- Чтобы застраховать жизнь и здоровье, достаточно заявления. Позже нужно будет пройти медицинское обследование и направить справки о состоянии здоровья страховщику.

- Для страхования титула нужны правоустанавливающие документы на квартиру или дом.

Как сэкономить на страховке ипотеки

Цена полиса страхования складывается из набора самых разных факторов. На нее влияет:

- какое страховое покрытие требует кредитор. Чем больше рисков учтено, тем дороже обойдется полис;

- сумма ипотечного кредита;

- процентная ставка по кредиту;

- тип недвижимости, ее характеристики. Имеет значение, из чего сделаны стены и перекрытия дома, как давно построен;

- если речь идет о страховании жизни и здоровья, то цена полиса будет зависеть от пола, возраста, самочувствия, образа жизни заемщика и даже его профессии. Чем экстремальнее у него хобби, хуже здоровье и больше лет, тем выше стоимость страховки;

- задолженность по ипотеке – чем она меньше, тем дешевле полис;

- количество предыдущих владельцев, срок владения объектом, количество несовершеннолетних собственников – это учитывают при страховании титула.

В среднем же стоимость страховки составляет в среднем от 0,7% до 1% от остатка долга в год.

Сэкономить можно, если погасить ипотеку досрочно. Страховой полис дают на год, затем ежегодно его нужно продлевать и оплачивать в начале года. Если погасить ипотечный кредит раньше времени, например, в марте, то за оставшиеся месяцы взносы по полису вернут.