- Нормативная калькуляция. Она представляет собой величину затрат, которую предприятие израсходует на единицу выпускаемой продукции с учетом технически обоснованных норм и нормативов.

- Плановая калькуляция. Она составляется исходя из плановых норм расходов и других плановых показателей на отчетный период для определения плановой себестоимости единицы продукции.

- Отчетная калькуляция составляется после окончания отчетного периода. Ее цель — определить фактические затраты на выпуск и реализацию единицы продукции. При этом используются данные бухгалтерского учета о фактических затратах на производство и количестве выпущенной продукции (произведенных работ или оказанных услуг).

Статьи затрат, включаемые в калькуляцию

Калькуляция затрат включает в себя статьи, которые разделяются на прямые и косвенные.

К прямым затратам в калькуляции себестоимости продукции относятся такие расходы, которые могут быть непосредственно отнесены на себестоимость конкретного изделия, работы или услуги на основании первичных учетных документов и напрямую связаны с его изготовлением. К прямым затратам относятся: сырье, материалы, покупные полуфабрикаты, комплектующие изделия, топливо,энергия на технологические цели, заработная плата основных производственных рабочих, непосредственно изготавливающих продукцию, выполняющих работу или оказывающих услугу, а также сумма обязательных отчислений от этой заработной платы, установленных законодательством.

К косвенным затратам в калькуляции себестоимости продукции относятся такие, которые связаны с обслуживанием и управлением производством в целом по предприятию. Это затраты по содержанию и эксплуатации машин, оборудования, затраты на управление цехами и другими структурными подразделениями, расходы на оплату труда аппарата управления, амортизация нематериальных активов, содержание и ремонт зданий, сооружений, коммерческие расходы.

Перечень статей калькуляции, их состав, методы распределения по видам продукции, работ, услуг определяются отраслевыми методическими рекомендациями по вопросам планирования (прогнозирования), учета, калькулирования себестоимости продукции, работ, услуг с учетом характера, структуры производства. При этом для соответствующей отрасли или вида деятельности группировка затрат по статьям должна обеспечить наибольшее выделение расходов, связанных с производством отдельных видов продукции, работ, услуг.

В качестве основных статей калькуляции могут быть выделены следующие:

- Сырье и материалы.

- Покупные комплектующие изделия, полуфабрикаты, услуги производственного характера.

- Возвратные отходы (вычитаются).

- Топливо и энергия на технологические цели.

- Основная заработная плата производственных рабочих.

- Дополнительная заработная плата производственных рабочих.

- Налоги, отчисления в бюджет, внебюджетные фонды

- Расходы на подготовку и освоение производства.

- Погашение стоимости инструментов, приспособлении целевого назначения, прочие специальные расходы.

- Общепроизводственные расходы.

- Общехозяйственные расходы.

- Технологические потери.

- Потери от брака.

- Прочие производственные расходы.

- Итого производственная себестоимость продукции.

- Расходы на реализацию

- Всего полная себестоимость.

Рассмотрим пример калькуляции себестоимости продукции

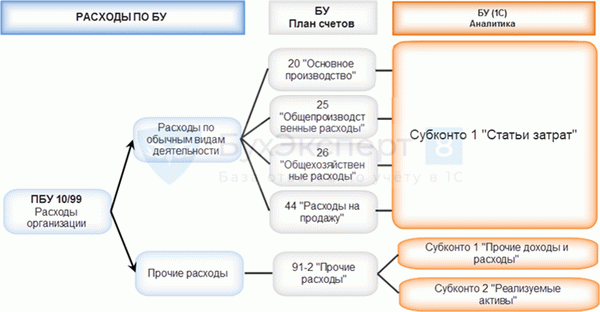

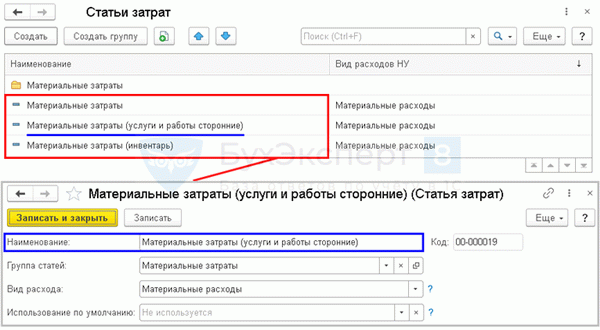

Статья затрат в бухгалтерском учете в 1С 8.3 Бухгалтерия

В БУ статьи затрат используются для удобного ведения учета по элементам затрат при заполнении соответствующего субконто к счетам затрат.

В справочнике создайте статьи затрат, необходимые для вашей организации.

Например, можно создать несколько статей для различных видов материальных затрат по конкретной организации.

С их помощью можно анализировать затраты, например, для управленческого учета в стандартных отчетах по БУ.

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

- .Справочник Статьи затрат — является стратегическим инструментом для работы бухгалтера.Один из отчетов, которые предоставляются в составе бухгалтерской отчетности, —..

(3 оценок, среднее: 2,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Разнести статьи по видам деятельности

Статьи определили, затем нужно понять, к какому виду деятельности какая статья расходов относится. Обычно предприниматели делят все операции на две категории: поступления и выбытия. И если денег пришло больше, чем ушло, считают, что в бизнесе все окей. Это быстрый способ, но не точный.

В мае поступлений может быть больше, чем выбытий, потому что компания взяла кредит. И если смотреть только на разницу поступлений и выбытий, можно решить, что в мае компания круто сработала — вон сколько поступлений. Но это не так.

Кредит — не показатель эффективности бизнеса. И это лишь один пример. А на практике их больше, поэтому стоит делить денежный поток и статьи расходов по трем видам деятельности: операционной, финансовой и инвестиционной.

1. Поток по операционной деятельности

В операционную деятельность попадают все операции, связанные с основной работой компании. Например, для магазина это покупка и продажа товаров, оплата аренды, зарплат. Для айти-компании — расходы на наем персонала, поступления от клиентов, оплата сервисов для работы, реклама.

Правило такое: расходы из этой категории случаются каждый месяц и помогаю компании производить продукт, который приносит прибыль в конечном итоге.

К денежному потоку по операционному виду деятельности обычно относятся:

- покупка товаров, сырья или материалов;

- зарплаты сотрудников и налоги на них;

- расходы на доставку и логистику;

- оплата расчетного счета и эквайринга;

- налоги;

- расходы на поиск, наем и обучение сотрудников;

- аренда и содержание офиса или точек продаж;

- командировочные;

- маркетинговые расходы;

- оплата сервисов для работы.

И так далее. В зависимости от типа бизнеса список расширяется или сужается.

Виды расходов организации

Для более детального погружения в тему и лучшего понимания дадим определение терминам: расходы, затраты и издержки.

Издержки — часто путают с затратами. Да, при некоторых условиях оба термина обозначают одно и то же, однако в большинстве случаев под издержками понимается совокупность затрат. Например, издержки производства включают в себя покупку материалов, амортизацию оборудования, зарплаты сотрудников и прочее.

Помимо этого, они могут обозначать специфические виды затрат: единовременную выплату социального налога, ремонт оборудования, штрафы за нарушение пожарной безопасности и т. д.

Затраты — денежная оценка стоимости трудовых, информационных, материальных и других ресурсов. Если затраты не списаны с баланса производства или списаны не полностью, то они становятся запасами (финансовыми, сырьевыми и т. д.).

Постоянные по времени и подтвержденные документально затраты означают расходы.

Расходы — в бухгалтерском учете под этим термином понимается уменьшение экономических выгод организации в результате потери активов, а также появление обязательств, урезающих капитал компании, кроме уменьшения вкладов по решению его участников.

При этом расходы должны соответствовать всем перечисленным ниже признакам:

- расход произведен в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

- определена сумма расхода;

- в результате проведенных операций произойдет уменьшение экономических выгод организации.

С точки зрения налогового законодательства, расходы предприятия — это обоснованные и документально подтвержденные затраты, понесенные налогоплательщиком. Для признания расходов в целях налогообложения, они должны соответствовать следующим условиям:

- обоснованы;

- документально подтверждены;

- произведены для осуществления деятельности, направленной на получение дохода.

Ниже приведена подробная классификация расходов предприятия.

Классификация расходов

В бухгалтерском учете все расходы организации, в зависимости от характера, условия осуществления и направлений ее деятельности, подразделяются на расходы от обычных видов деятельности и прочие расходы.

Расходы от обычных видов деятельности

Согласно ПБУ 10/99, расходами организации от обычной деятельности признаются все расходы, непосредственно затраченные на производство основного товара компании. Это покупка материала, оборудования, зарплаты сотрудникам и т. д.

Если фирма занимается недвижимостью, то к данным расходам относятся ремонт помещений, затраты на фотографа и размещение рекламы объекта, поиск заказчика. Эти затраты целиком включаются в себестоимость товаров или услуг.

Что еще входит в перечень подобных расходов:

- материальные траты;

- оплата труда;

- отчисления на социальные нужды;

- амортизация;

- прочие затраты.

Важно понимать, что от характера работы зависит и состав статей расходов от обычных видов деятельности: то, что при сдаче в аренду квартиры числится как обязательные расходы, при производстве товаров может оказаться в прочих.

Прочие расходы

К ним относятся расходы, не вошедшие в затраты от обычных видов деятельности:

- операционные;

- внереализационные;

- чрезвычайные.

Например, проценты по кредиту, разница в курсе валют, социальная помощь сотруднику и даже покупка скрепок в офис. Прочие расходы частично включаются в себестоимость, однако при условии, если такое решение оправдано и не расходится с принятой ценовой политикой организации.

Оптимизация расходов

В условиях глобального кризиса, вызванного пандемией коронавируса, бизнесу как никогда важно оптимизировать свои расходы. Работа может вестись по нескольким направлениям:

- Всесторонний аудит всех расходов организации. По возможности стоит отказаться от второстепенных, внереализационных расходов: ремонт помещения, оплата услуг внешних поставщиков, статусные траты на предметы роскоши и т. п.

- Мораторий на открытие новых вакансий. Как ни парадоксально, но в кризис целесообразнее повысить зарплату текущему персоналу организации, нежели искать новых сотрудников, требующих вложений в их обучение с неизвестной конечной пользой для фирмы.

- Переговоры с контрагентами. От благополучия контрагентов зависит финансовое состояние самой организации, поэтому отсрочка платежа, переговоры по бонусам и скидкам постоянным партнерам помогут сохранить наработанную клиентскую базу. В случае резкого снижения доходов, необходимые для нормального функционирования фирмы операционные расходы придется финансировать за счет заемных средств.

- Сдача в аренду неиспользуемого оборудования, смена офиса, переговоры по снижению стоимости арендных платежей. Возможно, стоит задуматься над переездом в офис более дешевой локации, либо запросить скидку у текущего арендодателя.

- Поиск альтернативных поставщиков. В условиях девальвации рубля есть смысл найти поставщиков на внутреннем рынке. Подчас отечественный производитель готов предложить аналогичную продукцию по более низкой цене.

Виды расходов предприятия, независимо от условий в мире, также бывают переменными и постоянными. Так, аренда помещения — постоянная статья, ее можно сократить, выбрав место дешевле или выкупив здание. Ремонт оборудования — переменная, которую можно частично или целиком убрать, просто внедрив еженедельный (или ежемесячный) технический осмотр и профилактические работы.

Выявить на своем производстве расходы, которые рационально сократить, можно с помощью сервиса Глобас. Программа проводит всесторонний аудит, выявляет сильные и слабые стороны организации. Для подробной информации оставьте заявку или свяжитесь с нашим менеджером по телефону, указанному на сайте.