- Ипотека на строительство дома своими силами

- Льготная ипотека под 2% на жилье в ДФО

- Сельская ипотека

- Государственная программа ипотеки для семей с детьми

- Льготная ипотека для сотрудников IT-компаний

- Материнский капитал в 2022 году: условия использования

- Выплата для многодетных семей до 450.000 рублей

- Частые вопросы

В последние несколько лет многие россияне начали перебираться из городов в ближайшие к ним поселки и жилые комплексы. Загородную жизнь выбирают по разным причинам: кому-то так ближе к работе, кто-то хочет сменить городской ритм на более размеренный, а кто-то просто хочет жить ближе к природе по состоянию здоровья или души.

- Какие льготные программы ипотеки можно взять на строительство дома

- Ипотека на строительство дома своими силами

- Льготная ипотека под 2% на жилье в ДФО

- Сельская ипотека

- Государственная программа ипотеки для семей с детьми

- Льготная ипотека для сотрудников IT-компаний

- Материнский капитал в 2022 году: условия использования

- Выплата для многодетных семей до 450.000 рублей

Кроме того, загородная недвижимость часто оказывается выгоднее чем в городе: можно за примерно одну и ту же сумму денег приобрести жилье гораздо комфортнее и просторнее, нежели в городе. А чтобы дом полностью отвечал вашим требованиям и пожеланиям всех членов семьи, можно построить жилье самостоятельно или при помощи подрядчика, чтобы быть уверенным в качестве стройки, и проконтролировать все её этапы.

Но есть загвоздка: строительные материалы и услуги специалистов стоят недешево, вкладывать нужно большие суммы. А если их нет – то приходится брать ипотечный кредит с достаточно высокими процентными ставками, из-за которых появляется крупная переплата.

Чтобы сэкономить бюджет, можно попробовать оформить льготную ипотеку по государственной программе. Поддержка со стороны государства будет оказываться в виде частичного субсидирования процентной ставки. Но по таким программам всегда есть условия и ограничения, о которых нужно узнать заранее.

Ипотека на строительство дома своими силами

Ипотека с государственной поддержкой на строительство дома – это ипотечный кредит, который можно получить на постройку дома без привлечения подрядчика. Заемщик может построить дом самостоятельно, если он обладает должными знаниями и навыками, либо привлечь профессиональных строителей.

Важным моментом здесь является тот факт, что вам не нужны подтверждающие документы на оплату услуг или строительных материалов. То есть отчитываться перед банком, на что именно были потрачены деньги, при помощи чеков, не нужно.

- Процентная ставка начинается до 7% годовых;

- Максимально можно получить в регионах до 6.000.000 рублей, а в Москве, МО, Санкт-Петербурге и ЛО – до 12.000.000 рублей;

- Кредитоваться можно до 30 лет;

- Первоначальный взнос из своих средств нужно сделать в размере от 15% и выше.

Кредитование возможно не во всех банках, а только в определенном перечне – список банков-участников проекта можно найти на сайте Дом.РФ. В рамках данной программы можно получить кредит как на строительство жилья с нуля на имеющемся участке, так и потратить деньги на покупку земли и строительства на ней жилого дома.

Очень важно, что закончить строительство нужно в течение 12 месяцев, это требование программы. Если не выполнить это требование, то процентная ставка будет увеличена до размера ключевой ставки + 4,5%. Отсчет будет вестись от даты подписания договора и до даты постановки готового объекта на кадастровый учет.

А вот внутреннюю отделку можно сделать и позже.

Какие требования к заемщику? Их каждый банк предъявляется индивидуально на свое усмотрение. Например, если речь идет о Сбербанке, то требования будут минимальные – гражданство РФ, прописка, возраст от 21 до 75 лет, трудовой стаж от 3 месяцев и наличие дохода достаточного для погашения долга.

Льготная ипотека под 2% на жилье в ДФО

Проект действует до конца 2024 года, и распространяется на то жилье, которое находится в Дальневосточном федеральном округе (ДФО). Заемщик может получить ипотеку по сниженной ставке в размере 2% на покупку уже готовой недвижимости, либо её постройки.

- Граждане, которые переехали в рамках региональных программ в ДФО;

- Молодые семьи в возрасте до 35 лет включительно (оба супруга);

- Граждане до 35 лет с несовершеннолетними детьми (до 18 лет включительно);

- Участники программы «Дальневосточный гектар»;

- Граждане, которые не менее 5 лет проработали в образовательной или медицинской организации, располагающейся на территории ДФО.

Получить можно до 6.000.000 рублей на длительный период до 20 лет. Им нужно внести собственные средства в размере не менее 15% от оценочной стоимости жилья. Ставка – не более 2%, в Россельхозбанке она еще ниже.

Сельская ипотека

Данная программа предназначена для строительства или приобретения уже готового жилого дома на сельской территории. Причем перечень территорий, которые относятся к сельским, определяет администрация каждого субъекта РФ самостоятельно.

Получить кредит может любой желающий, особых требований к заемщикам нет. Основные условия программы: сниженный процент до 3% в год, небольшой первый взнос от 10%, и возможность погашать кредит до 25 лет. Список банков-участников вы найдете здесь.

Сумма до 5 млн. рублей в ЯНО и ДФО, а также Ленинградской области, в остальных регионах – до 3 млн. рублей. Заемщик должен в течение 180 дней предоставить документ о регистрации в жилом помещении, построенном по Сельской ипотеке, и в течение 5 лет подтверждать наличие прописки там.

Государственная программа ипотеки для семей с детьми

Данный проект предназначен только для тех семей, где с 1 января 2018 года по 31 декабря 2022 года родился ребенок, причем это может быть как первый, так и последующий малыш. Также могут принять участие в программе семьи с детьми-инвалидами, причем не важно, в какой период времени он родился.

Условия: ставка до 6% годовых, первоначальный взнос – не менее 15% и срок возврата кредита – не более 30 лет. Сумма до 12.000.000 рублей доступна для жителей Москвы, Московской области, Санкт-Петербурга и Ленинградской области, а в остальных регионах дают до 6.000.000 рублей. Оформить ипотеку можно до конца 2023 года.

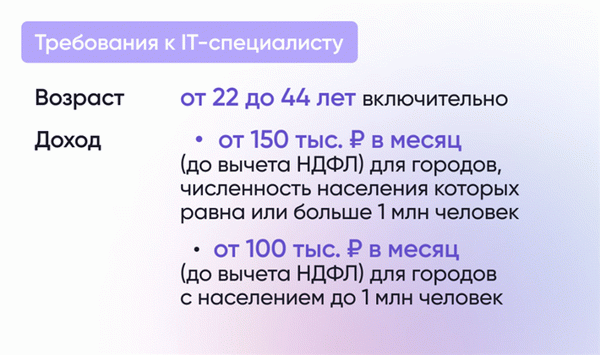

Льготная ипотека для сотрудников IT-компаний

Программа IT-специалистам дает возможность получить льготный кредит по сниженной ставке до 5% годовых. Нужно работать в аккредитованной Минцифрой России компании, иметь трудовой стаж не менее 3 месяцев, а также иметь доход, соответствующий требованиям проекта.

Материнский капитал в 2022 году: условия использования

Материнский капитал – еще одна форма государственной поддержки для семей, в которых в период с 2007 по 2026 годы появились дети. Рассчитывать на маткапитал могут матери, либо отцы, есть мать была лишена родительских прав или погибла.

- Если малыш первый, то можно получить 524.500 рублей;

- Если второй или последующий – 693.100 рублей;

- Если на первого уже была получена выплата, то за рождение второго государство доплатит еще 168,616 рублей.

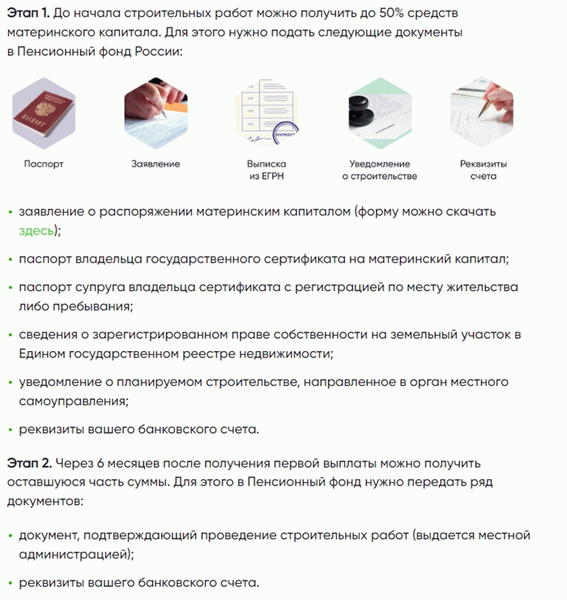

Получить материнский капитал просто – он автоматически появляется при рождении ребенка в Личном кабинете на сайте ПФР и портале Госуслуги. Чтобы им распорядиться, нужно подать заявление в ПФР с указанием цели расходования средств.

Если дом вам строит подрядчик, то нужно взять реквизиты его счета, и передать их в ПФР. Ведомство проверит все документы, и перечислит деньги по договору подряда сразу же на счет подрядчика.

Если вы строите жилье своими силами, то процесс получения денег будет разделен на два этапа:

Выплата для многодетных семей до 450.000 рублей

Дополнительная помощь со стороны государства заключается в возможности получить денежную выплату на погашение ипотечной задолженности. Она дается только многодетным семьям, в которых с 1 января 2019 года по 31 декабря 2023 года появился третий или последующий ребенок, при этом сам кредитный договор должен быть заключен до 1 июля 2024 года.

Государство выделяет до 450.000 рублей на погашение ипотеки, но не более остатка кредитной задолженности. Если по ипотеке осталось выплатить, например, 370 тысяч, то государство направит именно эту сумму на закрытия долга по ипотеке.

Кто не может рассчитывать на выплату? Те граждане, которые были лишены родительских прав, или чей кредит был взят на потребительские цели. Нужно, чтобы в договоре была прописана цель – приобретение или строительство жилья.