- Как правильно написать?

- Образец

- Зачем нужна расписка о погашении долга

- Какие документы можно использовать вместо расписки

- Как составить расписку о полном погашении долга

- Как оформить расписку о частичном возврате займа

- Как правильно оплатить налоги

- Новый образец платежки для налоговой

- Долг вернули, а расписку не взяли. Какие могут возникнуть проблемы?

- Как понять, что вас хотят обмануть?

- Составление расписки

- Обращение к нотариусу.

- Ошибки, которые часто встречаются при написании расписки

- Необходимо ли уничтожить расписку, после того как ее вернули после возврата долга?

- Действия, если долг возвращен, а расписку не отдают

- Что делать, если первоначальную расписку не отдают и не составляют новую?

- Как доказать факт передачи денег без расписки?

- Как не стать обманутым при возврате долга по расписке?

- Исключение рисков

- Примеры рисков

Необходимость оформления расписки в случае возврата долга предусматривается ст. 408 ГК РФ.

Требование расписки – это право, а не обязанность должника. На практике, целесообразно попросить кредитора оформить документ. Зачастую стороны решают в момент исполнения обязательства осуществить передачу расписки о займе должнику.

Но недобросовестный кредитор может отдать качественную копию документа. А после этого обратиться в суд для принудительного взыскания денежных средств.

Поэтому вне зависимости от добрых или родственных отношений с заемщиком, целесообразно просить сделать запись о возврате средств.

Важно! Особое внимание необходимо уделить ситуации, когда денежные средства передаются с целью погашения задолженности по алиментам. Если у плательщика отсутствует расписка, то пристав не вычтет уплаченную сумму из долга неплательщика.

Пример. Илья и Валентина развелись. Бывшая супруга взыскала алименты на содержание сына.

Илья работал неофициально, поэтому деньги были взысканы в виде твердой суммы. Получив зарплату, мужчина пришел к бывшей супруги и погасил долг. Но расписку не взял.

Судебные приставы начислили ему долг. Илья не мог доказать факт платежа. Поэтому средства были взысканы повторно.

Как правильно написать?

При оформлении документа необходимо придерживаться следующих правил:

- составляется в рукописной форме;

- содержит сведения о переданной сумме;

- обязательно включает данные о валюте, в которой передан дог;

- содержит информацию о наличии неустойки и порядок ее расчета;

- включает данные о процентах (при наличии);

- содержит сведения о номере договора займа и дате его заключения (если средства выдавались на основании договора займа).

Если денежные средства передаются в счет какой-то услуги, то нужно описать услугу.

Если деньги передавались просто в заем, то нужно указать реквизиты договора, на основании которого передавались средства.

Документ оформляется кредитором. Данные о возврате долга можно написать как на новом лице, так и на первоначальном договоре.

Жизненные ситуации удивляют разнообразием. Поэтому подстраховка не бывает лишней.

Пример. Виктор одолжил Виталию денежные средства в долг. Факт займа они оформили в виде расписки.

В указанный срок должник вернул деньги. Но на момент передачи долга у Виктора не было при себе документа. Мужчины оформили рукописный бланк о возврате долга.

Через неделю при несчастном случае Виктор погиб. Его наследники нашли долговой документ и пытались истребовать с Виталия деньги через суд. Мужчина смог доказать факт оплаты распиской о возврате денежных средств.

Если бы документ отсутствовал, то Виталию пришлось бы платить повторно.

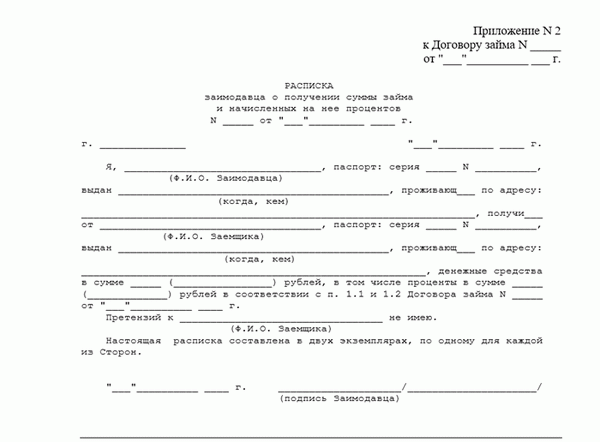

Образец

Бланк об оплате долга должна содержать следующие сведения:

- наименование документа;

- данные кредитора;

- данные заемщика;

- сведения о сумме долга (прописью и цифрами);

- метод передачи долга (наличные, банковский перевод, электронный кошелек);

- реквизиты договора займа или первоначальной расписки;

- данные о процентах;

- сведения о неустойке;

- информация о полном погашении долга и отсутствии претензий;

- подписи свидетелей (если денежные средства передаются в присутствии свидетелей);

- дата и подпись.

Образец

Закон не обязывает гражданина заверять документ нотариально. Простая письменная форма наделяется полной юридической силой, при условии надлежащего оформления.

Важно! Если речь идет о возврате крупной суммы, то рекомендуется использовать для возврата долга банковский перевод. Выписка с банковского счета дополнительно докажет факт возврата в случае недобросовестных действий кредитора.

Закон не обязывает стороны договора займа оформлять расписку о возврате долга. Однако в случае недобросовестных действий кредитора, заемщик может пострадать. Поэтом документ не только подтвердит факт передачи денежных средств, но и защитит от повторных притязаний.

В случае возникновения сложностей с оформлением документа необходимо получить юридическую помощь. Специалисты нашего сайта помогут в подготовке документации в любое удобное для вас время.

- В связи с постоянным изменением законодательства, подзаконных актов и судебной практики, порой мы не успеваем обновлять информацию на сайте

- Ваша юридическая проблема в 90% случаев индивидуальна, поэтому самостоятельная защита прав и базовые варианты решения ситуации зачастую могут не подходить и приведут лишь к усложнению процесса!

Поэтому обратитесь к нашему юристу за БЕСПЛАТНОЙ консультацией прямо сейчас и избавьтесь от проблем в дальнейшем!

Зачем нужна расписка о погашении долга

Передавая деньги в долг, нужно обязательно подтвердить это документом. Для оформления займа между частными лицами обычно достаточно составить расписку. Там можно указать не только сумму заемных средств, но и описать условия пользования деньгами, сроки их возврата.

При кредитовании в банках и между юридическими лицами оформляются не расписки, а договоры. Налоговые обязательства подтверждаются требованиями ФНС, декларациями и расчетами налогоплательщика.

Не менее важно правильно оформить документ о возврате займа и погашении задолженности. Это нужно:

- чтобы подтвердить точную сумму передаваемых денег, дату расчета с займодавцем;

- чтобы получить подтверждение, что между сторонами не осталось взаимных обязательств и претензий;

- чтобы использовать документ как доказательство, если возникнет спор относительно исполнения обязательств по займу.

Можно составлять расписки о погашении долга частями, если это допускается по условиям займа. В этом случае у сторон будет на руках несколько документов. Когда вся задолженность будет погашена, можно оформить единую расписку на всю сумму, отметить в ней даты возврата каждой части.

Расписка или иной документ, подтверждающий возврат долга, нужен заемщику. Именно он может столкнуться с претензиями о невозврате денег, если займодавец поведет себя недобросовестно. Чтобы избежать таких проблем, важно точно указать в расписке все обязательные условия, от расшифровки суммы денежных средств до подписи займодавца в их приеме.

Подробнее об этом расскажем ниже.

Как правильнее составлять расписку

— напечатать или написать от руки?

Закажите звонок юриста

Какие документы можно использовать вместо расписки

Подтвердить факт возврата денег или погашения задолженности можно не только распиской. Есть разные ситуации, когда можно и нужно использовать:

- письменные или электронные платежные поручения — например, при переводе между юридическими лицами, для погашения платежа по решению налоговой инспекции и т.д.;

- электронные чеки, которые формируются при переводе через онлайн-кошельки и сервисы, мобильные приложения — электронным переводом можно вернуть обычный займ и кредит, погасить штрафы и налоги, сделать другие платежи;

- почтовые квитанции — хотя переводы по почте сейчас используются достаточно редко, таким способом тоже можно вернуть долг.

Так выглядит личный кабинет налогоплательщика после того, как уплаченные налоги учтены ФНС

Налоговые обязательств возникают в силу закона. Если налог начисляется физическому лицу, ИФНС сама оформит и направит уведомление (требование) о суммах и сроке платежа. В требовании будут указаны реквизиты, по которым можно сделать оплату.

Если налоговое уведомление направлено в электронной форме, по ссылке в нем можно перейти на сервис оплаты. Чаще всего налоговые уведомления, составленные в электронной форме, можно оплатить, не выходя из личного кабинета на сайте ФНС или Госуслуг.

В содержании расписки нужно указать сумму переданных средств, сделать отметку о полном или частичном погашении долга. Налоги нужно оплачивать по требованию, выставленному ИФНС. С октября 2021 года действуют новые правила заполнения платежных поручений.

Юридические лица обязаны сами рассчитать и оплатить налоги или взносы, авансовые платежи. Поэтому ИФНС направляет организациям требования, уведомления и решения только при нарушении сроков оплаты, либо при выявлении ошибок в документах. Для полного или частичного погашения налоговой задолженности предприятия используют не расписки или договоры, а платежные поручения.

Как составить расписку о полном погашении долга

Оформлять расписку нужно по факту передачи денег. Можно подготовить документ заранее или непосредственно перед возвратом денежных средств. Но свою подпись в документе займодавец поставит только после фактической передачи денег, их пересчета.

Оригинал расписки обычно остается у заемщика. Также стороны могут оформить документ в двух экземплярах с одинаковым содержанием.

Как оформить расписку о частичном возврате займа

По условиям договора займа может допускаться частичный (поэтапный) возврат денег. Также стороны могут сразу определить даты передачи очередной части долга. Можно сделать график платежей по аналогии с кредитованием в банках. За просрочку возврата каждой части займа могут предусматриваться штрафные санкции.

Каких-либо специальных требований к содержанию расписки на частичный возврат долга нет. Под передачу каждой части займа оформляется отдельный документ. Если деньги переводятся через банк, мобильное приложение или почту, в назначении платежа также нужно указать о частичном погашении задолженности.

Как правильно оплатить налоги

ИФНС направляет физическим лицам требования по налогам примерно за 2 месяца до срока их оплаты. Речь идет о тех налогах, которые возникают автоматически, в силу закона. Например, ИФНС самостоятельно рассчитает имущественный и транспортный налог, направит уведомление (требование) по почте, в личный кабинет госуслуг.

Также сведения о налоговых требованиях есть в мобильных приложениях почти всех банков.

Некоторые налоги могут рассчитывать и оплачиваться по документам налогоплательщика. Например, после продажи квартиры или автомобиля нужно сдать декларацию 3-НДФЛ, указать там расчет налога на доходы, применить вычеты. На основании декларации нужно самостоятельно оплатить рассчитанный налог.

Если пропустить срок оплаты налога, ИФНС направит требование с расчетом пени. Также в отношении должника может принимать решение о взыскании через суд. Добровольное погашение задолженности по пени и сумме налога позволит избежать взыскания, остановит начисление штрафных санкций.

Новый образец платежки для налоговой

С октября 2021 года изменились правила оформления платежных поручений по налогам, взносам. Полное описание новых требований можно найти на сайте ФНС. Вот перечень самых важных нововведений:

- изменились коды для статуса плательщика в поле 101 (теперь код 13 указывают как физические лица, так и ИП, нотариусы, адвокаты, главы крестьянских фермерских хозяйств КФХ);

- для поля 106 введен новый код «ЗД» (его нужно указывать при погашении задолженности прошлых периодов);

- введены новые коды для поля 108 (коды заполняются в соответствие с реквизитами документа ИФНС о взыскании долга);

- в поле 109 теперь нужно указывать дату вынесения документа на взыскание налоговой задолженности (например, дату решения ИФНС или постановления пристава).

Только правильно заполнение документа гарантирует, что платеж будет идентифицирован с плательщиком и пойдет на погашение задолженности. Если оплачивать долги через сайт ФНС, платежное поручение формируется автоматически.

Проконсультируйтесь у наших юристов, если у вас возникли вопросы о правильном оформлении расписок и других платежных документов. Также мы окажем помощь при защите от взыскания, снижении долговой нагрузки.

Долг вернули, а расписку не взяли. Какие могут возникнуть проблемы?

Если не будет подтверждения того, что вы вернули долг, кредитор может потребовать денежные средства еще раз, заявив, что до этого никаких денег не поучал. Если же вы откажетесь, заимодавец обратится в суд для взыскания долга. Судебные приставы в свою очередь могут принудительно списать деньги с карты, арестовать имущество и пр.

На данный момент есть несколько вариантов подтвердить факт возврата средств:

- Факт возврата денег может быть зафиксирован в расписке по выдаче средств

- Заемщик может потребовать у кредитора предоставить расписку о получении им средств

- Момент возврата денег можно зафиксировать на камеру телефона, кредитор в это время должен озвучить переданную ему сумму, сказать, что долг возвращен и озвучить, что это был за долг, на каком основании выдавался

Как понять, что вас хотят обмануть?

Чтобы такой ситуации не возникло, важно знать о признаках, которые указывают о намерении кредитора вас обмануть:

- Кредитор говорит, что потерял расписку и поэтому не может ее вернуть

- Говорит, что расписка – это формальность

- Утверждает, что расписка пришла в негодность (сожжена, пострадала от воды и пр.)

- Уверяет, что передаст документ позже

- Не известно, где расписка

При любой из перечисленных ситуаций должнику лучше подождать с возвратом долга, пока он не получит первоначальную расписку.

Составление расписки

В законодательстве не прописано, как должна выглядеть расписка о возврате долга, поэтому она составляется в произвольной форме. При этом учитываются общепринятые нормы. Расписку составляет кредитор, документ должен быть написан в деловом стиле и обязательно от руки. В расписке должны быть обязательно указаны следующие моменты:

- Дата составления расписки и место ее выдачи

- Информация о кредиторе

- Письменное подтверждение получения средств

- Информация о заемщике

- Отметка, что у кредитора нет претензий

- Дата подготовки и подпись займодавца

У расписки только один экземпляр, который выдается должнику.

Обращение к нотариусу.

По закону заверять у нотариуса необязательно, документ все равно будет иметь юридическую силу. Но одна из сторон может настоять, чтобы документ был заверен у нотариуса.

Ошибки, которые часто встречаются при написании расписки

Допущенные при составлении расписки ошибки, могут привести к тому, что документ потеряет юридическую силу, обычно заключаются в следующем:

- Не указаны паспортные данные

- Расписка написана не от руки

- Сумма указана в виде цифр

Итак, главный момент – правильное составление расписки и тогда такой документ будет иметь юридическую силу.

Необходимо ли уничтожить расписку, после того как ее вернули после возврата долга?

Расписка – официальный документ, который доказывает, что вы вернули деньги в полном объеме. Уничтожать ее не нужно.

Действия, если долг возвращен, а расписку не отдают

Иногда заимодавец не возвращает первоначальную расписку о предоставлении денег. В этом нет ничего страшного. Вы можете потребовать составить расписку о возврате средств, отказать в этом вам не могут.

Что делать, если первоначальную расписку не отдают и не составляют новую?

Если вам не отдают первоначальную расписку, вы можете не возвращать долг, пока этот документ не будет вам предоставлен. Также вы можете отправить средства банковским переводом или через почту, при этом важно сохранить подтверждение данного действия (квитанцию).

Как доказать факт передачи денег без расписки?

Опасная бяка заключается в том, что при наличии бумазейки о взятии определенного капитала и отсутствии обратной, что финансы заимодавцем отданы назад полностью, получается, что долг не возвращён, то есть его можно поиметь ещё раз, взыскав через суд.

Полностью с Вами согласен, в противном случае, для каких целей сохранять полученную расписку, не написав обратную? Такие мерзопакостные личности пользуются доверчивостью святой простоты, увещевая, что расписку уже выбросили, порвали, ну или ещё как-нибудь утилизировали, а потом ба-бац, «птица счастья» — иск с требованием отдать долг по расписке, а у человека нет доказательства, что деньги отдал, и гражданский кодекс не позволяет ссылаться на свидетелей. Патовая ситуация, множество случаев, когда суд присуждает вернуть уже возвращенное. Так на наивных, простодушных наживаются хитропопые (это я максимально культурно про таких).

ПОЛЕЗНО: читайте подробнее, как привлечь займодавца за мошенничество по ссылке, а также смотрите видео, как составить заявление о возбуждении уголовного дела, против виновника:

Как не стать обманутым при возврате долга по расписке?

Как не попасть в топкое болото подобного мошеннического замысла, и что делать, если трясина повторного возврата займа затягивает вас?

- Возвращаем наличные деньги в обмен на расписку о получении денег в определенной сумме взятых тогда-то, либо переводим безналичным платежом, указывая, что это возврат такого-то долга.

- Если отдаёте наличку, но заимодавец утверждает, что расписку уничтожил и писать ответную не желает, ведите видеосъёмку, при этом на камеру пересчитайте деньги, чтобы было понятно о какой сумме идёт речь.

- Про свидетелей — гражданский кодекс установил правило о невозможности ссылаться на них, то есть, если с вас кто-то пытается получить долг по второму кругу через суд, их показания доказательством является не будут. Но, в рамках возбуждения и расследования уголовного дела по факту мошенничества, это правило значения не имеет, и тут как раз свидетели играют важную роль. Так что пусть они лучше присутствуют при отдаче займа.

- Если всё-таки случилось, и вы попали в капкан жулика, требующего повторной оплаты долга, все телефонные переговоры записываем, ведём диалог, так, чтоб он проговорился о получении денег. Забрасываем сообщениями тоже в ключе о том, что займ отдан и храним всю переписку. Обязательно пишем заявление о возбуждении уголовного дела по факту мошеннических действий в отношении вас, называем всех свидетелей, кто может это подтвердить и не оставляем производство на самотёк, отслеживаем все действия, так как это в ваших интересах.

- Используйте всевозможные способы, чтобы обезопасить себя от подобной махинации либо доказать свою добросовестность в отношении возврата займа.

ВНИМАНИЕ: наш адвокат по гражданским делам разъяснит, что делать, если долг вернул, а расписку не забрал: профессионально, на выгодных условиях и в срок. Звоните уже сегодня! Кроме того, подробнее о порядке взыскания денег по расписке читайте по ссылке, а также смотрите ВИДЕО

Защищайте свои интересы, не давайте возможности аферюгам развести вас на деньги, не становитесь их легкой добычей, предупреждён- значит вооружён.

Если своего оружия не хватает для войны с махинаторами, обращайтесь к нам в бюро, развернем крупномасштабную битву с применением тяжёлой артиллерии юридических знаний и Адвокатского опыта.

Исключение рисков

Долговые обязательства способны преследовать человека всю его жизнь и иногда только потому, что договоры займа, расписки в получении денег и расписки о возврате денег были оформлены без учета требований закона.

О рисках кредитных договоров знают все, однако кредитные правоотношения с банком оформляются в виде письменного договора, в котором прописаны особо неприятные моменты кредита.

То есть договор с банком или микрофинансовой организацией всегда честный. Это значит, что банк или МФО (хотя иногда и очень мелким шрифтом), прописывает в договоре все условия возврата кредита, и лицу, желающему получить кредит, достаточно лишь прочитать и оценить эти условия.

Займы между юридическими лицами всегда оформляются посредством договора, а деньги перечисляются посредством банковских операций, а значит, для юридических лиц ценность расписки равна нулю.

Что же касается займов между физическими лицами, то в 80 случаях из 100 никакой договор между займодавцем и должником не заключается, а роль договора принимает на себя расписка.

Именно в расписках нотифицируются личности должника и займодавца, сумма займа, сроки, условия и способ возврата денег и, в конце концов, факт возврата. То есть расписка – это настолько распространенный документ, что подавляющее число граждан составляют его самостоятельно и на свое усмотрение. А это всегда риск.

Примеры рисков

Примеров возникновения рисковых ситуаций при неправильном оформлении расписки можно привести множество. Мы ограничимся одним.

Итак, в соответствии со ст. 809 ГК РФ любой договор займа считается возмездным по умолчанию. Это значит, что если стороны в договоре (или расписке) не оговорят, что заем является беспроцентным, значит, по закону деньги будут считаться переданными под проценты, равные ставке рефинансирования, установленной ЦБ РФ.

Договоры займа между физическими лицами, в соответствии со ст. 395 ГК РФ, будут считаться по умолчанию возмездными, если одолженная сумма равна МРОТ× 50. При значении МРОТ, предположим, 15 000 рублей, заем станет по умолчанию процентным при сумме от 750 000 рублей.

Предположим, что Иванов И.И. одолжил своему хорошему знакомому Петрову П.П. 800 000 рублей без условия выплаты процентов с обязательством вернуть долг через год. Поскольку они доверяли друг другу, то расписку оформили по-свойски, то есть, не углубляясь в детали процентной ставки.

Опоздав с возвратом на 1 месяц, должник вернул долг, а займодавец дал ему расписку с короткой фразой « Я, Иванов И.И. получил от Петрова П.П. долг 800 000 рублей». О том, что Иванов И.И. должен вернуть Петрову П.П. первоначальную расписку о получении денег в долг, никто и не вспомнил.

Спустя месяц Иванов И.И. умер, и все его имущество, в том числе и долги, унаследовал его сын Иванов А.И.

А еще через семь месяцев Петров П.П. получил повестку в суд о взыскании с него долга в пользу наследника Иванова А.И. в сумме 800 000 рублей и процентов по нему. Будучи уверенным в своей правоте, Петров П.П. отыскал расписку о возврате долга и представил ее судье.

В результате судья вынес решение, которым отказал во взыскании тела долга, то есть 800 000 рублей, но зато взыскал с Петрова П.П.:

- проценты за пользование деньгами из расчета 7,5% в год – 107 000 рублей;

- пеню за просрочку возврата долга на один месяц из расчета 7,5% в месяц (тоже ставка рефинансирования) – 5350 рублей.

Итого, с Петрова П.П. всего было взыскано 112 350 рублей только за то, что расписки о получении денег и о возврате денег были написаны неправильно.