- Если в организации почасовая оплата труда

- Если средний заработок меньше обычной зарплаты

- Если командировка выпадает на выходные и праздники

- Полагается ли доплата за работу в ночное время

- Если пришлось продлить служебную поездку

- Когда приходит зарплата за дни в командировке

- Шаг 1. Определите расчетный период

- Как учитывать премии

- Если в расчетном периоде повышали зарплату

- Шаг 5. Умножьте средний дневной заработок на дни командировки

- Пошаговая инструкция

- Нормативное регулирование

- Порядок расчета среднего заработка за время командировки

- Начисление зарплаты и страховых взносов

- Настройки в 1С по расчету оплаты за время командировки

- Начисление оплаты за время в командировке

- Документальное оформление

За дни, которые работник проводит в командировке, работодатель должен выплатить ему средний заработок (статья 167 ТК РФ). Средний заработок необязательно равен окладу. Как рассчитывается средний заработок, детально говорится в Постановлении № 922.

Общая формула такая:

Средний заработок = средний дневной заработок × число рабочих дней в командировке

Для начала нужно вычислить средний дневной заработок.

Размер среднего дневного заработка зависит от двух факторов:

1) сколько времени успел поработать сотрудник до командировки (количество отработанных дней в расчётный период)

2) и какой заработок получил за это время (фактически начисленная зарплата).

Как определяют расчётный период:

- Если командированный трудится в компании не меньше года, то расчётный период — последние 12 календарных месяцев до месяца командировки.

- Если сотрудник работает меньше 12 месяцев, расчётный период начинается со дня выхода на работу по последнее число месяца, который идет до месяца командировки.

- Если работник едет в командировку в первый месяц работы, расчётный период исчисляется со дня его выхода на работу по день перед поездкой.

- Если же сотрудник не успел отработать и дня до командировки, то для определения среднего дневного заработка используют размер оклада.

Теперь про фактически начисленную зарплату.

Под ней понимают все выплаты, которые начислили в расчётный период: зарплату, премии (не более одной премии в месяц/квартал), надбавки. Исключаются периоды временной нетрудоспособности, отпуска и периоды со средним заработком (командировки), не считаются социальные выплаты и компенсации, например, за питание.

Средний дневной заработок = Фактические выплаты за расчётный период / количество отработанных дней в этот период

Далее средний дневной заработок умножают на N дней в командировке, включая дни отправления и прибытия. Получившаяся сумма и составит оплату труда за командировку. Остальные рабочие дни в этом месяце оплачиваются как обычно, согласно окладу.

Статья 139 ТК РФ позволяет работодателю устанавливать свой расчётный период, но это должно быть прописано во внутренних актах организации. Важно учитывать, что использование своего расчётного периода не должно ухудшать положение работника, то есть он не должен получить меньше, чем полагается. Поэтому придётся произвести расчёты два раза — по Положению и по установленным в компании нормам — и убедиться, что работник не окажется в минусе.

Если в организации почасовая оплата труда

В этом случае за единицу расчётов берётся средний часовой заработок. Фактически начисленную заработную плату за расчётный период делят на число отработанных часов.

Если средний заработок меньше обычной зарплаты

Иногда при расчёте зарплаты в месяц командировки оказывается, что сотруднику полагается сумма меньше, чем его обычный оклад. В этом случае работодатель может доплатить работнику до его оклада. Эта опция должна быть прописана в трудовом договоре или внутреннем нормативном акте (например, положении о командировках в компании).

Начислять сразу обычный оклад в месяц командировки нельзя, поскольку порой оклад может оказаться меньше, чем средний заработок, а это ухудшает положение работника. Таким образом, необходимо в любом случае рассчитывать средний заработок и сравнивать его с окладом.

Если командировка выпадает на выходные и праздники

Средний заработок за дни командировки, выпавшие на выходные или официальные праздники, вычислять не надо. Эти дни оплачиваются в двойном размере, а если работник предпочёл взять выходной, то в одном размере.

Полагается ли доплата за работу в ночное время

Работа ночью оплачивается, если она проводилась по согласованию с работодателем и это прописано в приказе о командировке. Доплата за каждый час работы в ночное время должна составлять не менее 20% от среднего часового тарифа. Более подробный порядок должен быть предусмотрен нормативным актом компании.

Если пришлось продлить служебную поездку

Дополнительные дни оплачиваются так же, исходя из среднего заработка, пропорционально количеству дней, проведённых в командировке. Чтобы продлить или досрочно завершить поездку, работодатель должен выпустить соответствующий приказ.

Когда приходит зарплата за дни в командировке

Обычно деньги перечисляют вместе с очередной выплатой, например, с авансом или основной частью зарплаты.

* Статья носит информационный характер и может не совпадать с мнением государственных органов и мнением читателей статьи. ООО «НТТ» не несет ответственность за решения, принятые на основе информации, представленной в статье.

Ещё можно почитать

Туту Командировки — удобный бесплатный сервис для организации деловых поездок. С помощью корпоративного аккаунта можно выдавать доступ сотрудникам на покупку билетов, оплачивать билеты с баланса компании, получать отчётные документы в электронном виде. И это ещё не всё

Шаг 1. Определите расчетный период

Это 12 месяцев до начала месяца, в котором сотрудник поехал в командировку. Например, если командировка началась 5 марта 2019 года, то расчетный период – это промежуток с 1 марта 2018 года по 28 февраля 2019 года.

Если сотрудник устроился меньше, чем год назад, нужно взять отработанные месяцы. А если человека отправляют в командировку сразу после того, как приняли, то есть в том же месяце, то расчетный период – это промежуток с первого дня работы до первого дня командировки (п. 7 Положения).

Ну а если сотрудника командируют в первый же день работы, то оплатить нужно исходя из оклада (п. 8 Положения).

Статья 139 Трудового кодекса РФ дает работодателям право устанавливать другой расчетный период, если это не ущемляет права работников.

Как учитывать премии

Для них пунктом 15 Положения предусмотрен особый порядок. И с этим связано много вопросов и сложностей.

Эти премии должны быть предусмотрены системой оплаты труда и прописаны в локальных документах.

Спорная ситуация с премиями к юбилеям и праздникам

Роструд считает, что они не связаны с оплатой труда и включать их в расчет нет оснований (письмо Роструда от 23.10.2007 № 4319-6-1). Минфин же говорит, что, если такие выплаты прописаны в локальных документах по оплате труда, можно включать их в расчет (Письмо Минфина РФ от 22 марта 2012 г. № 03-03-06/1/150).

Об этом же говорит письмо Минздравсоцразвития от 13.10.2011 № 22-2/377012-772.

Ежемесячные, квартальные и полугодовые премии берут не больше одной в период за каждый показатель. То есть месячных премий должно быть не больше 12, а квартальных не больше 4.

Годовые премии берут, если их начислили за календарный год, предшествующий командировке. То есть если сотрудника отправляют в командировку в 2019 году, в расчет берут годовую премию за 2018 год, независимо от того, в 2018 году ее выплатили или в 2019. Премию за 2017 год брать уже нельзя.

Может возникнуть ситуация, когда сотрудник уже съездил в командировку, а премию за предыдущий год начислили уже после этого. Тогда работодатель обязан пересчитать средний заработок и доплатить разницу.

Если премии выплачивали за период, который превышает расчетный, тогда в расчет берут лишь часть, пропорционально расчетному периоду. Такое бывает, если в организации установили свой расчетный период меньше года, или премии платят больше, чем за год.

Пример

Сотрудник едет в командировку в марте 2019 года. Весь расчетный период он отработал полностью, то есть не был в отпусках и на больничных. В январе 2019 года ему начислили 100 000 руб.

премии за успешную работу над проектом в 2017-2018 годах. Расчетный период 12 месяцев, а премию выплатили за 24 месяца. Значит, для расчета зарплаты в дни командировки нужно взять:

100 000: 24 * 12 = 50 000 руб.

То же самое было бы, если бы в организации был прописан расчетный период 6 месяцев, а премию бы выплатили за год. Пришлось бы взять только половину от этой суммы.

Еще сложнее дела обстоят, если сотрудник работал не все дни расчетного периода. Тогда все зависит от того, как в организации платят премии: с учетом отработанного времени или в фиксированном размере. В первом случае в расчет берут все суммы премий, во втором – пропорционально отработанному времени.

Пример

Сотрудник едет в командировку в феврале 2018 года. В этой организации каждый квартал платят премии в фиксированном размере 50% от оклада. Оклад сотрудника 50 000 руб.

В четвертом квартале 65 рабочих дней. Из них сотрудник 5 дней был на больничном, но премию получил полностью в размере 25 000 руб.

Для расчета средней зарплаты от этой суммы возьмут только часть, пропорциональную отработанному времени:

25 000: 65 * 60 = 23 076,92 руб.

Если бы в правилах компании было платить премию пропорционально отработанному времени, то за четвертый квартал сотрудник получил бы меньше, и в расчет командировочных взяли бы всю сумму премии.

Если в расчетном периоде повышали зарплату

В этом случае средний заработок нужно проиндексировать (п. 16 Положения). Но делать это нужно только в том случае, если зарплату повысили в целом по организации, а не отдельно взятому работнику. Причем не имеет значения, повысили всем одинаково или по-разному.

Для индексации нужно высчитать коэффициент. Для этого старый оклад делят на новый.

Пример

Старый оклад – 30 000 руб., новый – 36 000 руб. Коэффициент повышения 36 000 : 30 000 = 1,2.

Индексировать нужно зарплату и все выплаты, которые напрямую от нее зависят, например, премии и надбавки по фиксированному проценту или кратно окладам.

Если премии и доплаты в локальных документах указаны в виде диапазона процентов или конкретной суммой – их не индексируют.

Так, если сотрудник получал премии в 30% от оклада или в размере двух окладов – их индексируют. Если премия установлена в размере от 10% до 30% от оклада, или 15 000 руб. – эти суммы не индексируют.

Порядок индексации зависит от того, в какой момент было повышение.

Ситуация 1. Зарплату повысили в промежутке между началом и концом расчетного периода

Тогда индексируют выплаты с начала периода до повышения.

Пример

Сотрудник едет в командировку 15 марта 2019 года. Расчетный период – с 1 марта 2018 года по 28 февраля 2019 года. Зарплату подняли с 1 января 2019 года.

Все выплаты в промежутке с 1 марта до 31 декабря 2019 года, которые будут участвовать в расчете средней зарплаты, нужно умножить на коэффициент повышения, а уже потом складывать все выплаты и считать среднедневной заработок.

Ситуация 2. Зарплату повысили после конца расчетного периода, но до начала командировки

В этом случае весь среднедневной заработок умножают на коэффициент повышения.

Пример

Сотрудник едет в командировку 20 апреля 2019 года. Расчетный период – с 1 апреля 2018 года по 31 марта 2019 года. Зарплату подняли с 1 апреля 2019 года. Бухгалтер сначала посчитает среднедневной заработок, а потом умножит его на коэффициент повышения.

Ситуация 3. Зарплату повысили во время командировки

В этой ситуации проиндексировать нужно только среднедневной заработок за дни после повышения.

Пример

Сотрудник уехал в командировку с 25 марта по 4 апреля 2019 года. За 11 дней ему выплатили средний заработок из расчета 1 250 руб. в день.

С 1 апреля в организации повысили зарплату на 20%. Коэффициент повышения – 1,2. Проиндексировать нужно только зарплату за период с 1 по 4 апреля.

За эти дни сотруднику полагается не 1 250 рублей в день, а 1 250 * 1,2 = 1 500 рублей. Значит, нужно будет доплатить ему 1 000 руб. (250 руб.* 4).

Как видите, нюансов очень много. А любая ошибка приводит к тому, что сотрудникам недоплачивают или переплачивают, неправильно считают налоги и взносы, а в отчеты попадают неверные цифры. В 85% случаях мы выявляем проблемы в ходе аудита расчета зарплаты.

Закажите аудит расчета зарплаты, чтобы убедиться, что на этом участке у вас нет рисков, проверить своего бухгалтера и исправить ошибки, если они есть.

Шаг 5. Умножьте средний дневной заработок на дни командировки

Для оплаты дней командировки берут только рабочие дни, включая день выезда и приезда. Выходные и праздничные дни, если работник в эти дни был в командировке, но не работал, оплачивать не нужно.

Если сотрудник работал в командировке в выходной, или на выходной пришелся день приезда или отъезда, эти дни нужно оплатить, но не по средней зарплате, а по обычным правилам для выходных. То есть в двойном размере или предоставлением другого дня отдыха (п. 5 Положения, утвержденного Постановлением Правительства РФ от 13.10.2008 г.

№ 749, Письмо Минтруда от 13.10.2017 г. № 14-2/В-921).

Если ваши сотрудники часто ездят в командировки, целесообразно передать участок расчета заработной платы на аутсорсинг , чтобы быть спокойными за правильность расчетов.

Если вы не уверены, что сейчас в расчетах полный порядок – свяжитесь с нами. Мы проведем для вас перерасчет зарплаты, и вы сможете не только оперативно исправить ситуацию, но и принять решение о переходе на аутсорсинг, имея на руках конкретные цифры и факты.

Пошаговая инструкция

Конструктор-дизайнер Михайлов П. А. направлен в командировку с 21 по 27 сентября. По рабочему графику суббота и воскресенье — выходные дни.

30 сентября бухгалтер рассчитал заработную плату Михайлову и всем остальным сотрудникам за месяц, в т. ч. за 5 рабочих дней командировки.

Пошаговая инструкция оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Начисление заработной платы и страховых взносов | |||||||

| 30 сентября | 26 | 70 | 30 000 | 30 000 | 30 000 | Начисление зарплаты | Начисление зарплаты |

| 26 | 70 | 6 000 | 6 000 | 6 000 | Начисление заработка за время командировки | ||

| 70 | 68.01 | 4 860 | 4 680 | Удержание НДФЛ | |||

| 26 | 69.01 | 1 044 | 1 044 | Начисление взносов в ФСС | |||

| 26 | 69.03.1 | 1 836 | 1 836 | Начисление взносов в ФФОМС | |||

| 26 | 69.02.7 | 7 920 | 7 920 | Начисление взносов в ПФР | |||

| 26 | 69.11 | 72 | 72 | Начисление взносов на НС и ПЗ | |||

Нормативное регулирование

Порядок расчета среднего заработка за время командировки

За командированным работником сохраняется рабочее место и средний заработок на время отъезда (ст. 167 ТК РФ). Таким образом, в период нахождения сотрудника в командировке ему не начисляется зарплата по окладу или тарифной ставке, а рассчитывается средний заработок.

Порядок расчета среднего заработка установлен ст. 139 ТК РФ и Положением, утв. Постановлением Правительства РФ от 24.12.2007 N 922. В соответствии с ними средний заработок за время командировки определяется по формуле:

При этом оплачиваются только рабочие дни командировки (включая дни вынужденной остановки в пути), согласно графику направляющей стороны (п. 9 Положения, утв. Постановлением Правительства РФ от 13.10.2008 N 749).

Если сотрудник находился в пути или работал в командировке в выходные дни, такая работа оплачивается, исходя из оклада (тарифной ставки) в двойном размере (ст. 153 ТК РФ, Письма Минтруда от 13.10.2017 N 14-2/В-921, от 25.12.2013 N 14-2-337).

Начисление зарплаты и страховых взносов

Настройки в 1С по расчету оплаты за время командировки

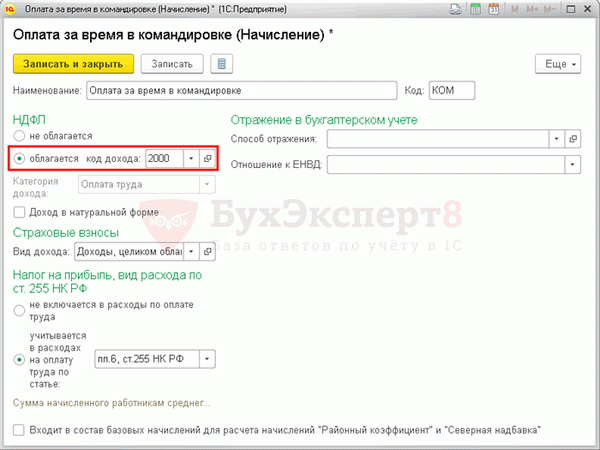

Чтобы иметь возможность начислить средний заработок за время командировки, создайте одноименный вид начисления в справочнике Начисления , который можно открыть из раздела Зарплата и кадры — Справочники и настройки — Настройки зарплаты — Расчет зарплаты — Начисления . Далее — нажмите кнопку Создать .

Следует обратить внимание на заполнение полей:

Раздел НДФЛ :

- переключатель облагается ;

- код дохода2000 — вознаграждение за выполнение трудовых или иных обязанностей; денежное содержание и иные налогооблагаемые выплаты военнослужащим и приравненным к ним;

- Категория дохода — Оплата труда;

Раздел Страховые взносы :

- Вид дохода — Доходы, целиком облагаемые страховыми взносами;

Раздел Налог на прибыль, вид расхода по ст. 255 НК РФ :

- переключатель учитывается в расходах на оплату труда по статье — пп. 6, ст. 255 НК РФ: сумма начисленного работникам среднего заработка, сохраняемого на время выполнения ими государственных и (или) общественных обязанностей и в других случаях, предусмотренных законодательством Российской Федерации о труде;

- флажок Входит в состав базовых начислений для расчета начислений «Районный коэффициент» и «Северная надбавка» не нужно устанавливать для Начисления Оплата за время в командировке, т. к. для расчета оплаты данные начисления уже были учтены.

Раздел Отражение в бухгалтерском учете

- Дт счета затрат, по которому начисляется зарплата сотруднику;

- Кт 70 «Расчеты с персоналом по оплате труда» (план счетов 1С).

В 1С начисленная сумма отразится на счете учета зарплаты с настройками БУ и НУ, заданными в справочнике Сотрудники в поле Учет расходов .

Начисление оплаты за время в командировке

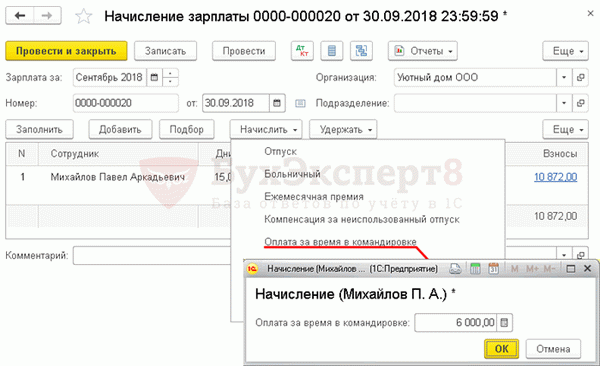

Начисление оплаты за время в командировке производится документом Начисление зарплаты в разделе Зарплата и кадры — Зарплата — Все начисления — кнопка Создать — Начисление зарплаты .

В документе указывается:

- Зарплата за — месяц, за который производится начисление зарплаты сотруднику;

- от — последний день месяца.

По кнопке Добавить необходимо выбрать сотрудника, которому начисляется оплата за время в командировке. По кнопке Начислить следует выбрать:

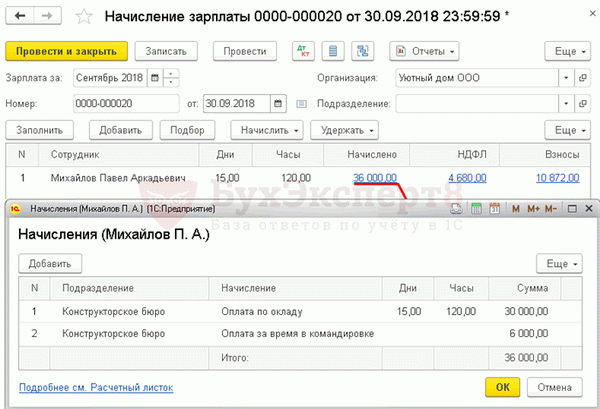

- Начисление Оплата по окладу — указать количество дней, отработанных на рабочем месте, за вычетом дней в командировке (посчитать вручную). Программа автоматически рассчитает сумму.

- НачислениеОплата за время в командировке — указать рассчитанную сумму. Расчет оплаты (среднего заработка) необходимо произвести самостоятельно, например, в таблице формата Excel.

Все начисленные сотруднику суммы можно посмотреть и при необходимости откорректировать в форме по ссылке Начислено .

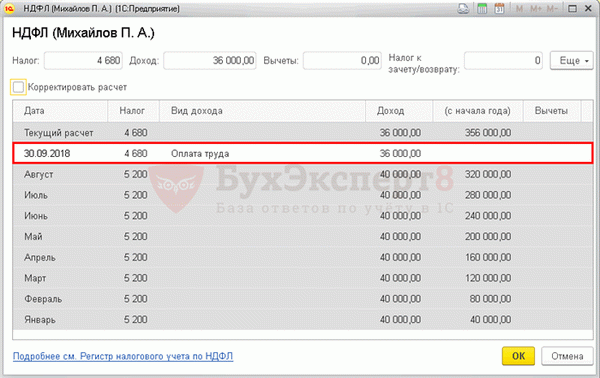

- Графа НДФЛ — сумма исчисленного НДФЛ.

По ссылке НДФЛ в форме НДФЛ отображается расчет налога нарастающим итогом по сотруднику за текущий налоговый период.

Датой фактического получения дохода в виде оплаты труда считается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом) (п. 2 ст. 223 НК РФ).

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. для расчета оплаты за время командировки. В 1С: Бухгалтерия 8.3 такой формы не предусмотрено, поэтому разработать и утвердить ее организация должна самостоятельно, в соответствии с требованиями ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ.