- Какие хоз.операции не вносятся в КУД

- Что является документальным подтверждением для целей учета доходов

- Заполнение титульного листа КУД

- Заполнение раздела доходов, табличной части КУД

- Ответственность за неправильное ведение КУД

- Учет в 1С

- Шаг 1. Заполнение патентов

- Шаг 2. Указание патента в документах

- Шаг 3. Формирование книги доходов

Согласно общим инструкциям ведения КУД, она должна иметь следующие обязательные реквизиты:

- титульный лист, в котором указываются полное наименование хозяйствующего субъекта, а также период ведения учета;

- раздел доходов, который содержит обязательные для заполнения графы по учету финансовых операций (дата, наименование, суммы дохода, документ – основание и др.);

- на последнем листе КУД указывается общее число страниц.

По окончании отчетного периода учетная книга должна быть пронумерована и сшита, на обороте последнего листа запечатана «листком — наклейкой» с подписью ИП. Отчетный период – календарный год.

Учетная книга может вестись несколькими способами:

- от руки на распечатанных бланках;

- в файле excel на компьютере и затем распечатывается;

- с помощью специальных программ и онлайн сервисов в электронном виде.

В любом случае, по окончании налогового периода или истечения срока патента, КУД должна быть распечатана, сшита и сдана в ФНС по месту регистрации предпринимателя для проверки ведения учетной книги и уплаты необходимых налогов.

Общие правила ведения КУД:

- КУД должна заполняться строго в хронологическом порядке;

- Записи делаются позиционно и построчно, одна хозоперация – одна запись;

- Для каждой операции указывается свой документ – основание;

- Записи книги ведутся на русском языке, если документ – основание на ином языке, то рядом должен даваться русский перевод, заверенный росписью предпринимателя с указанием даты;

- Исправления в целом не допускаются, если вносится изменение, оно должно быть заверено подписью ИП с указанием причины и подтверждения изменения данных;

- КУД может вестись на бумажных или электронных носителях, но по окончании периода она должна быть распечатана;

- По окончании отчетного периода КУД сшивается, нумеруется и скрепляется подписью ИП и сдается в ФНС на проверку.

Если предприниматель имеет несколько патентов в различных субъектах РФ, то соответственно на каждый патент по каждому региону, будет и своя отдельная КУД.

Какие хоз.операции не вносятся в КУД

Учет хоз.операций в книге учета ведется для целей налогообложения, для ИП на патенте действует упрощенная система налогообложения, которая предусматривает расчет налогов, исходя из полученных доходов. И в этой связи, под расходами подразумеваются хоз.операции, которые не приносят прибыль предпринимателю, такие как закупка материалов, оплата различных услуг, различные затраты на нужды хоздеятельности ИП.

Теперь разберемся, какие доходные хоз.операции, нужно вносить в книгу по учету для ИП на патентной системе. В книгу учета доходов по патентной деятельности, вносятся только те доходные денежные операции, которые четко подпадают под деятельность, прописанную в патенте. Никакие другие доходные операции ИП не указываются.

Если, например, у предпринимателя есть несколько видов деятельности, деятельность по общему режиму налогообложения или деятельность по иному упрощенному режиму налогообложению, то в КУД по патенту записи, не относящиеся к деятельности по патенту не должны попасть никак.

Что является документальным подтверждением для целей учета доходов

В книгу учета нужно вносить доходные хозоперации, которые приносят предпринимателю прибыль и они должны подтверждаться следующими документами:

- Приходные кассовые ордера, если у предпринимателя ведется кассовый учет;

- Договора, по которым были получены денежные авансы в качестве предоплаты;

- Приходные товарно-транспортные накладные;

- Приходные платежные поручения и чеки, подтверждающие факт поступления денег на счета ИП;

- Финдокументы строгой отчетности по приходу средств в адрес ИП.

- Иные документы, подтверждающие доходы в адрес ИП.

Отдельно нужно отметить авансы, так как при их учете могут возникнуть некоторые тонкости, которые нужно знать. Если в одном периоде был получен аванс, и соответственно он учтен в доходах ИП, а в следующем периоде аванс пришлось вернуть по каким-то причинам, то он в следующем периоде записывается в КУД, как сумма прибыли с минусом. То есть это фактически учет расхода, уменьшающий налоговую базу следующего отчетного периода. Таким образом, уплачиваемый налог следующего отчетного периода, будет уменьшен за счет возвращенного аванса.

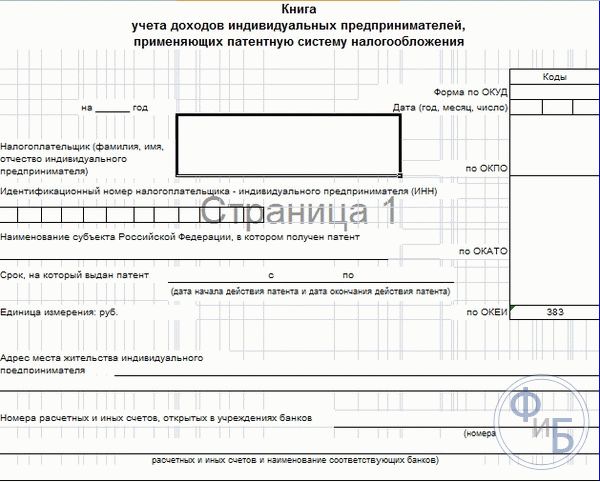

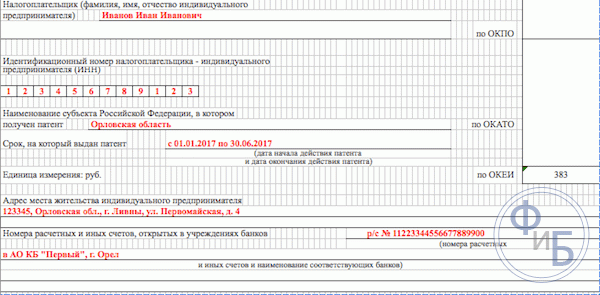

Заполнение титульного листа КУД

Титульный лист, нужно заполнять на стандартном бланке в полном соответствии подстрочными подписями. Обязательными реквизитами являются следующие данные:

- За какой отчетный период ведутся записи в учетной книге (например, на 2017 год);

- Дата начала ведения КУД;

- ФИО предпринимателя;

- ИНН предпринимателя;

- Полное наименование субъекта РФ, выдавшего предпринимателю патент;

- Указать конкретно срок действия патента, в формате «день.месяц.год»;

- Адрес места жительства предпринимателя;

- Банковские реквизиты ИП – номер расчетного счета и название кредитного учреждения.

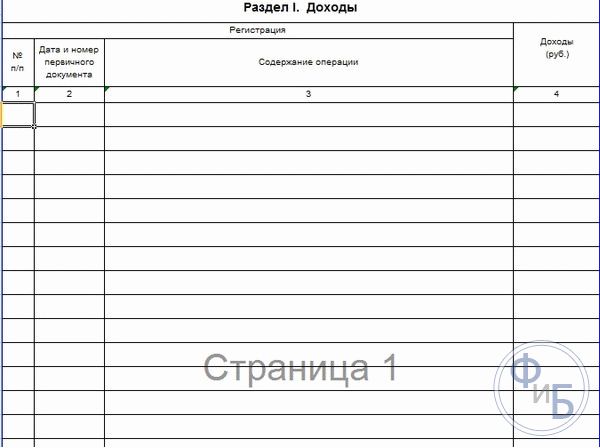

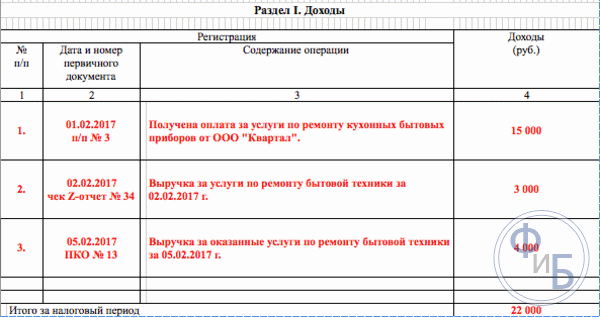

Заполнение раздела доходов, табличной части КУД

ИП, находящиеся на упрощенной патентной системе налогообложения, заполняют следующие столбцы учетной таблицы доходов, таким образом:

- в первом столбце учетной таблицы указывается порядковый номер хоз.операции, которая подлежит учету в КУД;

- во втором столбце учетной таблицы указывается номер и дата первичного документа, который будет являться основанием и подтверждением совершенной хозоперации;

- в третьем столбце учетной таблицы, кратко описывается содержание хозоперации, которая подлежит учету в КУД;

- в четвертом столбце учетной таблицы указывается доход в рублях от предпринимательской хозяйственной деятельности ИП, четко соответствующей выданному патенту, дающем право на такую коммерческую деятельность.

Суммы доходов в КУД отображаются только в целых рублях, без копеек.

Как отражать доходные операции исходя из того, каким способом поступил доход:

- При поступлении дохода на расчетный счет ИП, в соответствующем столбце учетной таблицы пишем документ основание платежное поручение № и дата документа, если за этот день было несколько платежей, то можно указать в качестве документа – основания банковскую выписку за этот день, указав также ее номер и дату;

- Если доход был принят через кассу наличными денежными средствами, то нужно указывать дату и номер кассового Z-отчета;

- Если доход поступил наличкой но не через ККТ, то надо составить приходный ордер – стандартный ПКО, указав в учетной книге его дату и номер. Если клиентам выдаются товарные чеки, либо другие стандартные БСО, на них так же должен быть оформлен приходник.

КУД может иметь сколько угодно строк, число строк равно числу хозопераций за отчетный период, который ограничивается сроком действия патента и календарным годом. По истечении отчетного периода, в отчетной книге нужно подвести итоги. Затем книга распечатывается и сшивается.

Ответственность за неправильное ведение КУД

В российском законодательстве предусмотрена ответственность за неправильное ведение или не предоставление отчетности субъектами предпринимательской деятельности.

Если надзорными органами, будут выявляться какие-либо нарушения по деятельности предпринимателя, связанные с неправильным или неполным ведением учета его коммерческой деятельности, то можно получить штраф в сумме 10 тыс. рублей одно нарушение, а при обнаружении повторных нарушений, штраф может уже составить 30 тысяч рублей. Это также касается и тех, кто ее вообще не ведет отчетность по своей предпринимательской деятельности.

Из этого следует, что вся коммерческая деятельность субъектов предпринимательства, в том числе и по патенту, строго контролируется законодательством, а при нарушении действующих норм и правил, можно нарваться на штрафы. Поэтому к заполнению КУД нужно отнестись внимательно и ответственно. Для правильного заполнения отчетности, необходимо ознакомиться с правилами и образцами заполнения КУД.

Учет в 1С

В программе 1С можно сформировать книгу доходов по каждому патенту.

При расчете превышения лимита доходов для применения ПСН учитываются доходы за календарный год (пп. 1 п. 6 ст. 346.45 НК РФ). Поэтому следует контролировать размер доходов по всем патентам в сумме за год в целом.

Изучить также Какой лимит доходов у ИП при совмещении УСН и ПСН?

Рассмотрим механизм формирования книги.

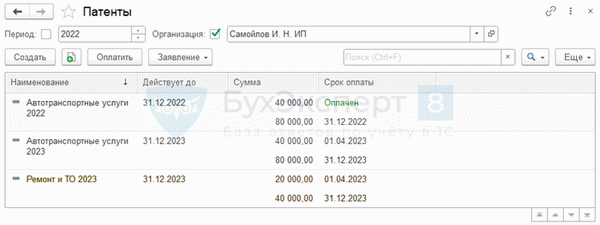

Шаг 1. Заполнение патентов

Зарегистрируйте все патенты в разделе Главное — Налоги и отчеты — Патенты — Список патентов :

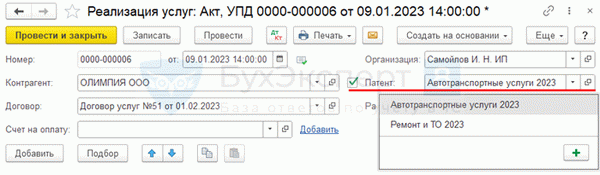

Шаг 2. Указание патента в документах

В документах реализации выберите нужный патент:

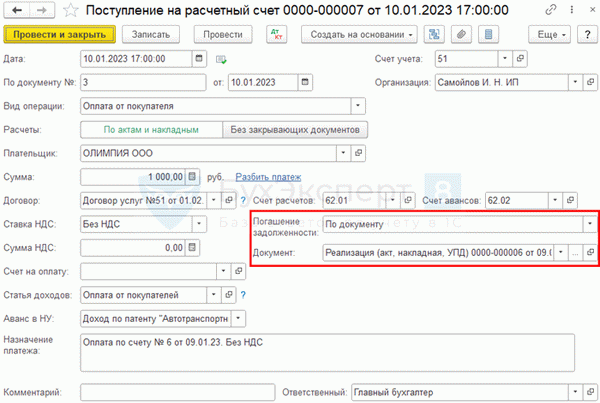

В документах оплаты, при наличии нескольких патентов и совмещении ПСН с другими системами налогообложения, следует указать документ реализации, по которому прошла оплата.

При постоплате именно по документу реализации программа определяет, к какому патенту отнести доход, независимо от значения, установленного в поле Аванс в НУ .

Если в поле Аванс в НУ выбран патент, а в поле Документ реализации — реализация на УСН, то оплата будет отнесена на УСН.

Важно корректно заполнять оба этих поля во избежание ошибок.

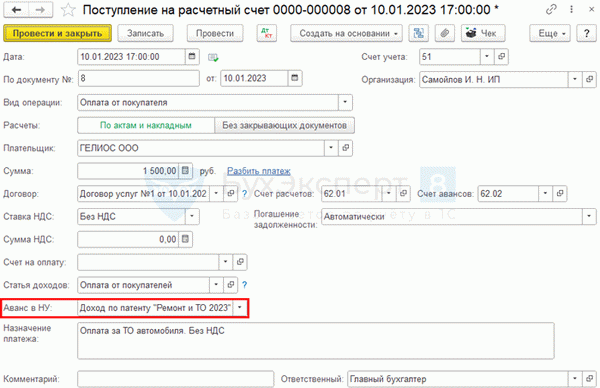

При работе по предоплате выберите соответствующий патент в документе поступления оплаты.

В этом случае доход попадает в книгу по патенту, указанному вручную.

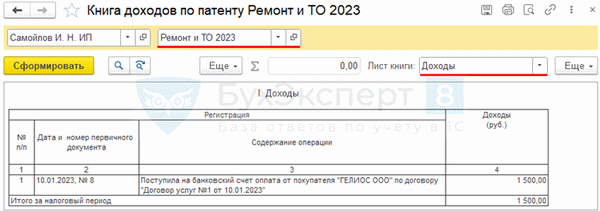

Шаг 3. Формирование книги доходов

Сформируйте книгу в разделе Отчеты — Книга доходов по патенту .

В шапке отчета выберите патент, по которому хотите сформировать книгу.

Книга формируется только по указанному виду деятельности.