- Пример расчета налога по кадастровой стоимости

- Что делать, если вам не пришел расчет налога на землю?

- Имущественный налог для физических лиц

- Налог на имущество организаций

- Объекты налогообложения

- Как определить налоговую базу

- Налоговые ставки

- Налоговые льготы

- Формула и пример расчета

- Сроки и способы уплаты

- Государственная оценка по кадастру

- Ставки имущественного налога

- Льготы по имущественному налогообложению

- Как происходит перерасчет и возврат налога

- Получение налогового уведомления

- Калькулятор расчета земельного и имущественного налога физлиц

Базовой величиной, которая влияет на размер земельного налога, является кадастровая стоимость (Кс). Форму расчета налога на 2016 год по Земельному кодексу выглядит следующим образом:

Налог = Кс х П х Нс х Д х Кф — Л, где:

Кс – кадастровая стоимость;

П – площадь земельного участка;

Д – доля в общей недвижимости;

Нс – налоговая ставка;

Кф – коэффициент, который используется, если владение участка было ограничено сроком до 1 года.

Как видно по формуле, основными понижающими величинами являются размер вашей доли в недвижимости, а также налоговая ставка, которую вы можете уточнить в Федеральной Налоговой Службе для вашего региона. Узнать, как рассчитать кадастровую стоимость земли через калькулятор, вы можете, обратившись в Кадастровую Палату. Значительно проще заказать выписку из Росреестра, в которой в числе прочих сведений будет указана кадастровая стоимость земельного участка.

Пример расчета налога по кадастровой стоимости

Чтобы быстро рассчитать земельный налог по кадастровой стоимости используется калькулятор, но можно обойтись и без него.

Допустим, вы владеете четвертой частью участка (0,25), кадастровая стоимость которого была получена 1 000 000 рублей. Вы уточнили в ФНС текущую ставку для вашей недвижимости земельного налога, и получили ставку в размере 0,2 %.

Налог = 1 миллион рублей *0,2/100*0,25 = 500 рублей – Земельный налог по текущей кадастровой стоимости для ¼ части земельного участка. Как рассчитать кадастровую стоимость земельного участка вы можете прочитать на страницах компании «Стар-Сервис», либо заказать консультацию специалистов по налогообложению.

Стоит отметить, что в Налоговом кодексе предусмотрены льготы для разных категорий граждан, которые позволяют уменьшить ставку земельного налога, вплоть до полного или временного освобождения от выплат. Список категорий граждан и объектов недвижимости, по отношению к которым применимы льготы вы сможете найти на сайте Федеральной Налоговой Службы.

Расчеты земельного налога за 6 месяцев (6 месяцев / 12 месяцев = 0,5) при тех же условиях, но с налоговыми льготами (100 рублей):

Налог = 1 миллион рублей *0,2/100*0,5-100= 150 рублей.

Расчет кадастровой стоимости земельного участка по калькулятору осуществляется органами налогового контроля, самостоятельно граждане не должны предоставлять любые виды просчетов. После того, как Федеральная Налоговая Служба рассчитала все ставки по налогам, в установленном порядке осуществляется рассылка уведомлений по месту проживания владельцев недвижимости (адреса берут из Росреестра по сведениям о владельце). В уведомлении указывается итоговый расчет (с указанием льгот, коэффициента, доли), а также сроки, в которые необходимо осуществить оплату.

Чаще всего данный вид уведомлений рассылается летом или осенью, однако регламентирует процесс расчета налога непосредственно ФНС.

Если в предоставленных расчетах была допущена ошибка, каждый гражданин имеет право обжаловать размер земельного налога, в том числе и через приравнивание кадастровой стоимости к рыночной. Калькулятор кадастровой стоимости земельного участка часто не учитывает ряд важных факторов, что резко повышает налоговую базу для населения. Поэтому, мы рекомендуем, в случае получения неоправданно высокого земельного налога обратиться в нашу компанию для пересмотра кадастровой стоимости.

Что делать, если вам не пришел расчет налога на землю?

С 2015 года действует норма права, обязывающая граждан самостоятельно извещать налоговую службу о приобретении земельных участков, а также в случае отсутствия налоговых уведомлений обращаться напрямую в территориальный орган налоговой службы. Каждый гражданин может на сайте ФНС зайти в личный кабинет и уточнить, сформирован ли подсчет налога по целевому объекту недвижимости. Оплачивать налог необходимо не позднее, чем 1 декабря 2016 года, о чем указано на сайте ФНС.

Как можно заплатить земельный налог физическому лицу?

- Через сайт ФНС (указать все свои реквизиты, в том числе ИНН), осуществить безналичный перевод;

- Наличными в любом банковском учреждениями, с распечатанным из личного кабинета платежным поручением. Для этого необходимо выбрать пункт меню – Сформировать ПД.

В течение 3 дней должны производиться зачисления налога на вашу землю. Проверить пополнение счета ФНС можно через личный кабинет, либо обратившись напрямую в территориальное отделение ФНС. Сохраняйте квитанцию, которая в случае возврата платежа или неправильного перевода поможет вернуть ваши деньги.

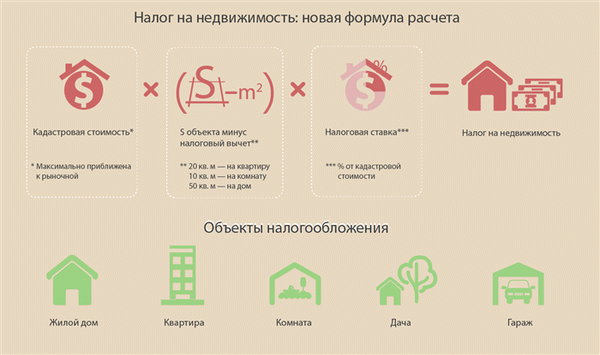

Имущественный налог для физических лиц

Налог на надвижимость, принадлежащую гражданам, рассчитывает ИФНС. Для этого применяются следующие правила:

- из ЕГРН запрашивают данные о правах на объекты, об их площади;

- из сведений ЕГРН берется кадастровая стоимость (по результатам последней оценки);

- при расчете налога учитывается право на общие вычеты и льготы (например, от налогообложения освобождается 20 кв. м. квартиры или 50 кв. м. частного дома);

- применяются специальные вычеты и льготы для отдельных категорий граждан (например, для многодетных семей действует дополнительный вычет на 5 кв. м. квартиры или 7 кв. м. дома на каждого члена семьи);

- применяется ставка, утвержденная местным органом власти;

- рассчитанная сумма налога указывается в уведомлении (требовании), которое направляется собственнику.

Если ИФНС не применила льготу или вычет, собственник может сам подать соответствующее заявление. Для налога на имущество граждан в НК РФ установлены предельные ставки. Например, для жилых домов и квартир ставка не может превышать 1% от кадастровой стоимости. Обычно местные власти утверждают ставку намного ниже максимальных лимитов по НК РФ.

Примерная формула расчета налога на недвижимость, где применяется показатель кадастровой стоимости

Налог на имущество организаций

Налог на имущество зачисляется в бюджет субъекта РФ. Поэтому орган власти региона может существенно влиять на порядок и ставки налогообложения. Также на уровне субъекта РФ ежегодно определяется перечень объектов, для которых налог рассчитывается по кадастровой стоимости.

Налогообложение объектов, не включенной в перечень, осуществляется исходя из среднегодовой стоимости. Подробнее о разнице между кадастровой и среднегодовой стоимости расскажем ниже.

Перечни объектов, на которые проводится кадастровая оценка в Москве, утвержден Постановлением №700-ПП. Данные указаны с разбивкой по годам, по разным группам недвижимого имущества. Последние изменения в нормативный акт вносились в 2022 году.

Как указывалось выше, организации сами рассчитывают налоги к уплате. Суммы платежей будут указаны в авансовых расчетах, декларациях. По представленным документам ИФНС проводит камеральную проверку по следующим направлениям:

- по виду, целевому назначению объекта (это важно для включения в региональные перечни);

- по кадастровой стоимости (если расчет проводится по этому показателю);

- по площади объекта;

- по правильности расчетов, применения льгот.

По объектам, принадлежащим организациям, в НК РФ тоже установлены базовые ставки. Регионы могут установить ставку ниже базовой своим нормативным актом. Также могут предоставляться региональные льготы, исходя из вида и площади объекта, размера кадастровой стоимости.

Объекты налогообложения

Исчерпывающий список объектов недвижимости, с которых владелец должен уплатить имущественный налог, дан в статье 401 НК РФ:

- жилой дом, в том числе постройки, которые находятся на земле личных подсобных хозяйств, ИЖС, огородничества и садоводства (дачи, садовые домики);

- квартира, комната;

- гараж, машино-место;

- единый недвижимый комплекс;

- объект незавершенного строительства;

- другие объекты.

По объектам, которые не подлежат государственной регистрации, ничего платить не надо, как и по имуществу многоквартирного дома, относящегося к общедомовому (лифты, лестничные клетки и пр.).

Если объект принадлежит нескольким собственникам, то каждый платит пропорционально своей доле. А за детей, владельцев имущества, расплачиваются родители, опекуны и другие законные представители.

Как определить налоговую базу

С 1.01.2020 налоговой базой является кадастровая стоимость объекта. Во всех регионах РФ она рассчитана.

Рассмотрим способы, как узнать кадастровую стоимость своей недвижимости.

Достаточно заполнить онлайн-заявку и получить все необходимые сведения.

- Личный кабинет налогоплательщика на сайте ФНС

В разделе “Мое имущество” находятся все объекты, которыми вы владеете. В карточке можно сразу увидеть кадастровый номер. Например, если хотите сделать запрос на сайте Росреестра, он понадобится. А если кликнуть по недвижимости мышкой, то попадете в описание, где и находится кадастровая стоимость.

Последовательно заполняется информация. После введения кадастрового номера высвечивается стоимость объекта. В моем случае это все те же 1 816 986,38 руб.

На карте нет квартир, только земельные участки и жилые дома.

- Налоговая квитанция

Если у вас нет личного кабинета на сайте ФНС или вы написали заявление о своем желании получать уведомления в бумажном виде по почте, то в присланной в прежние годы квитанции есть кадастровая стоимость.

На окончательную величину налоговой базы влияют льготы: федеральные и местные. Про них будет отдельный раздел в статье.

Налоговые ставки

В НК РФ даны базовые значения ставок. Окончательные их размеры устанавливают региональные власти.

Всю информацию о ставках и льготах можно получить по ссылке. Мы даем пример по г. Иваново, где проживаю. Вам достаточно поменять субъект, чтобы увидеть актуальные сведения по своему региону.

Проходя в каждую вкладку, вы узнаете ставки, вычеты, местные и федеральные льготы. Например, по г. Иваново никаких местных льгот нет. А ставка для категории объектов, в которую входят квартиры, дома, комнаты и т. д., меняется от 0,1 до 0,3 в зависимости от стоимости недвижимости.

Налоговые льготы

По налогу на имущество предусмотрены вычеты. Налоговая база уменьшается на кадастровую стоимость:

- 20 кв. м квартиры или части дома;

- 10 кв. м комнаты или части квартиры;

- 50 кв. м жилого дома.

Если в единый недвижимый комплекс входит жилой дом, то налоговая база уменьшается на 1 млн руб.

Для многодетных семей (3 и более детей) дополнительно к выше рассмотренным вычетам налоговая база уменьшается на стоимость:

- 5 кв. м квартиры или ее части, комнаты на каждого ребенка;

- 7 кв. м жилого дома или его части на каждого ребенка.

НК РФ установлены федеральные льготы разным категориям граждан. Они обязательны к применению на всей территории РФ. Местные власти могут их дополнять своими. Некоторые регионы ограничиваются только федеральными льготами.

Список граждан, которые имеют право вообще не платить налог на имущество или платить его в меньшем размере, внушительный. Посмотреть его можно в статье 407 НК РФ. Среди льготников герои Советского Союза и РФ, инвалиды, пенсионеры, люди, владеющие помещениями для осуществления творческой деятельности или собственники хозяйственных построек площадью менее 50 кв.

м.

Правила получения льготы:

- Допустимо только для объектов, которые не используются для предпринимательской деятельности.

- Все объекты разделены на 5 категорий. Налогоплательщик может выбрать только один объект из каждой категории для получения льготы.

- Льготы имеют заявительный характер, т. е. налогоплательщик должен предоставить в ФНС заявление. Если объектов в собственности несколько, то владелец должен выбрать тот, по которому он хочет снизить налогообложение. Решение можно менять каждый год до 31 декабря отчетного периода.

- Если льготник не выбрал объект для льготного налогообложения, то налоговая инспекция освободит от уплаты налога тот, у которого наибольшая кадастровая стоимость.

- Документы, подтверждающие право на льготу, прикладывать к заявлению не надо. С 1.01.2018 ФНС сама запрашивает в соответствующих органах и проверяет необходимые сведения.

- Недвижимость стоимостью более 300 млн руб. не освобождается от уплаты налога на имущество.

Пример. Пенсионер имеет в собственности две квартиры и гараж. У него есть право на 100-процентное освобождение от налога на имущество. Объекты относятся к разным категориям недвижимости, поэтому пенсионер может не платить по одной из квартир и гаражу. Квартиру для льготного налогообложения он выбирает сам, или это делает за него ФНС.

Формула и пример расчета

Расчет налога проводит налоговая служба по окончании календарного года. Налогоплательщику самостоятельно ничего делать не надо. Но можно проверить правильность расчетов. Например, с помощью калькулятора.

Если хотите не просто увидеть результат расчета, но и сделать все необходимые вычисления, то познакомьтесь с методикой. Именно ее использует ФНС России.

Данные, которые потребуются для определения суммы налога на имущество:

- Кадастровая стоимость объекта недвижимости.

- Ставка.

- Количество квадратных метров для налогового вычета.

- Льготы.

Формула расчета:

Н = НБ * НС * КПВ * ДПС – Л

- НБ – налоговая база;

- НС – налоговая ставка;

- КПВ – коэффициент периода владения;

- ДПС – доля в праве собственности;

- Л – льгота.

Если вы купили или продали недвижимость в течение года, налог будет рассчитан только за то количество месяцев, в течение которых вы владеете или владели данным объектом. Для продавца учитывается месяц, в котором объект был продан, если продажа произошла после 15-го числа месяца. Для покупателя учитывается месяц оформления права собственности, если это оформление произошло до 15-го числа месяца (включая 15-е число).

Например, квартира была продана 20 июня 2020 г. Продавец заплатит налог за 6 месяцев (с января по июнь). Покупатель – за 6 месяцев (с июля по декабрь).

Мы решили проверить начисленный налог за 2018 год, который мы уплатили в декабре 2019 г. Квартира в г. Иваново общей площадью 65,5 кв. м кадастровой стоимостью 1 816 986,38 руб. Срок владения за 2018 г. – 9 месяцев. Льгот нет, других собственников нет. Ставка – 0,1 %.

Алгоритм расчета:

- Налоговый вычет = 1 816 986,38 / 65,5 * 20 кв. м = 554 805 руб.

- НБ = 1 816 986,38 – 554 805 = 1 262 181,38 руб.

- КПВ = 9 / 12 = 0,75.

- ДПС = 1.

- Л = 0.

- Налог на имущество = 1 262 181,38 * 0,1 % * 0,75 * 1 – 0 = 947 руб.

Но мы заплатили только 458 руб. В чем дело? Начиная с 3-го года определения налога по-новому в целях недопущения резкого его роста введено ограничение – он может увеличиваться не более чем на 10 % по сравнению с налогом, уплаченным за предыдущий год. Сумма за 2018 г.

более чем в 2 раза превышает сумму, уплаченную в 2017 г. (416 руб.). Поэтому налоговая служба увеличила ее на 10 % и получила 458 руб.

Наш расчет мы сверила с расчетом, который публикует по каждому объекту недвижимости ФНС в личном кабинете налогоплательщика. Вот так там выглядят моя формула и результаты вычислений:

В течение первых 3 лет после перехода региона на использование кадастровой стоимости в качестве налоговой базы формула имеет вид:

Н = (Н1 – Н2) * К + Н2

- Н1 – налог на имущество, исчисленный с учетом кадастровой стоимости;

- Н2 – налог на имущество, исчисленный с учетом инвентаризационной стоимости;

- К – коэффициент перехода равен 0,2 для первого года, 0,4 для второго года и 0,6 для третьего года после перехода на новую налоговую базу.

Начиная с 4-го года уменьшающий коэффициент перехода не применяется. Налог на имущество рассчитывается в полном объеме. Наш регион перешел на кадастровую стоимость с 2015 года, поэтому уменьшающие коэффициенты действовали только в 2015, 2016 и 2017 годах.

Сроки и способы уплаты

Срок уплаты налога на имущество – до 1 декабря года, следующего за отчетным. Например, до 1 декабря 2022 г. владельцы недвижимости платят за 2021 год. А за 2022 г. – до 1 декабря 2024 г.

Ежегодно налоговый орган рассылает каждому налогоплательщику уведомление со всей необходимой информацией по объекту, сумме и сроках уплаты. Если у вас есть на сайте ФНС личный кабинет, то документ поступит туда. Если нет, то по почте России.

Способы уплаты:

- Онлайн на сайте ФНС России через сервис “Уплата налогов и пошлин”.

- Онлайн через личный кабинет непосредственно после получения уведомления.

- В банке по квитанции. В уведомлении уже есть квитанция, ее просто надо отнести в банк и оплатить наличными или картой необходимую сумму.

- Через портал Госуслуги (вкладка “Оплата”).

Государственная оценка по кадастру

Система кадастровой госоценки, применяемая ко всем недвижимым объектам по территории РФ, введена в 2017 году. Одновременно создан институт государственных оценщиков, заменивший независимых экспертов кадастровой цены.

Эта мера должна снизить количество «кадастровых» ошибок, ранее вызывавших искусственное завышение стоимости. В переходном периоде, истекающем в начале 2020 года, оценку кадастровой цены допускается заказывать у частных специалистов.

Ставки имущественного налога

Размеры налоговых ставок на недвижимое имущество физлиц различны. Их величина зависит как от кадастровой цены, так и от назначения налогооблагаемой недвижимости. К примеру, с квартир кадастровой стоимостью до 10 млн.

руб. взымается налог по 0,1% ставке. Квартиры с оценкой по кадастру в диапазоне 10-20 млн.

руб. облагаются уже по ставке 0,15%, а оцененные в 20-50 млн. руб.

– по 0,2% ставке. К жилому имуществу с кадастровой ценой 50-300 млн. руб.

применяется максимальная налоговая ставка в 0,3%.

В стандартной ситуации при расчете имущественного налога из кадастровой цены (общей) квартиры минусуется кадастровая стоимость 20 «квадратов» жилплощади. Для жилья другого типа также предусмотрен вычет – для комнаты 10 м 2 , для дома ИЖС 50 м 2 .

Для нежилых помещений (включая апартаменты) диапазон налоговой ставки составляет 0,5-2,0%. К подобной недвижимой собственности физлиц вычеты по площади не применяются. Также высокая ставка налогообложения установлена для апартаментов в зданиях, свыше 20% площадей которых находятся в коммерческом использовании (имеются офисы, магазины или, например, рестораны).

Наши риэлторы учитывают этот «имущественно-налоговый» нюанс при подборе апартаментов, других нежилых помещений под нужды заказчиков.

Льготы по имущественному налогообложению

Законом определены льготные категории физлиц, полностью освобожденные от выплат имущественного налога. В частности пенсионеры и, к примеру, инвалиды вправе не платить налога на одну квартиру и один дом, им принадлежащие. При этом прочие принадлежащие льготникам объекты недвижимости подлежат налогообложению.

Также у некоторых льготных категорий граждан (ст.407 Налогового кодекса) имеется право сокращения земельного налога, если:

- они владеют участком в 6 соток – налог не взимается;

- их участок площадью более 6 соток – начисление налога ведется на площадь, оставшуюся после вычета льготных 600 м 2 .

Льготами по имущественному налогу может воспользоваться индивидуальный предприниматель, сдающий квартиру в аренду и пользующийся льготными режимами налогообложения – УСН или патентом.

Предпринимателям, подпадающим под условия льготных категорий по имущественному налогу, необходимо истребовать льготу путем заявления в ФНС. Следует описать используемый налоговый режим, указать свою жилплощадь и помещения, используемые в прочих личных целях, сопроводить заявление документами с подтверждением действующего договора аренды.

Удобнее направлять заявление с соответствующими приложениями, пользуясь личным кабинетом на сайте ФСН (nalog.ru). При действительности сведений, налог будет пересчитан (даже начисленный) или полностью снят с гражданина.

Как происходит перерасчет и возврат налога

По закону (п.7 ст.78 Налогового кодекса) ФНС рассматривает от граждан заявления, направленные с целью зачета или возврата налога, в трехлетний срок от даты уплаты налога (не позже). Также возможность возврата или зачета налога допускается законом (п.2.1. ст.52 Налогового кодекса) только за трехлетний налоговый период, предшествующий году поступления физлицу уведомления с перерасчетом.

Т.е. в 2020 году получение налогового перерасчета за 2016 год полностью невозможно.

Если переоценка кадастровой стоимости объекта будет планово выполняться в следующем году, то на старую цену следует заявить оспаривание в текущем году. Нельзя оспорить прежнюю кадастровую цену после внесения новой оценки в ЕГРН (ст.403 Налогового кодекса).

Получение налогового уведомления

Наиболее удобно, повторимся, воспользоваться электронным форматом получения уведомления, создав аккаунт налогоплательщика (личный кабинет) на сайте ФНС. Однако если вы предпочитаете бумажный вариант уведомлений, то учтите – после оформления личного кабинета уведомления по почте России высылаться вам более не будут.

Налоговый вычет в уведомлении об имущественном налоге будет уже рассчитан. Но в случае распространения на гражданина (налогоплательщика) особых льгот, ему следует заявить их в ФНС дополнительно. И лучше разобраться с применением льгот до 1 ноября каждого года.

Обратите внимание: налог на имущество следует выплатить не позднее 1 декабря (т.е. в ноябре максимум). Кроме того, оплату имущественного налога следует осуществлять по местонахождению жилой собственности – условие, действующее и для россиян, и для иностранных правообладателей (ст.409 Налогового кодекса).