- Какие банки входят в СБП

- Как работает?

- Тарифы

- Особенности подключения СБП в Сбербанке

- СБП для бизнеса

- Отключение сервиса

- Как работает СБП

- Как подключить перевод через СБП

- Кто может использовать СБП

- Лимиты и комиссии

- Что это такое

- Операции через СБП

- Технология QR-кода

- Достоинства СБП

- Перевод средств по СБП через номер телефона

- Кто участвует

- Комментарии: 2

- Отменить ответ

- Какие плюсы в сравнении с обычным переводом

- Как подключить перевод через СБП

- Где можно пользоваться СБП

- Какие комиссии

- Как происходят возвраты

- Как работает Система быстрых платежей?

Система быстрых платежей была запущена Банком России и Национальной системой платежных карт (НСПК) в начале 2019 года. СБП позволяет банковским клиентам мгновенно переводить деньги между счетами разных банков по простому идентификатору — номеру мобильного телефона, который должен быть привязан к банковскому счету.

В СБП действуют несколько сценариев проведения переводов:

- c2c (customer-to-customer) — платежи между физическими лицами;

- me2me — платежи между своими же счетами в разных банках;

- c2b (customer-to-business) — платежи физических лиц в пользу юридических. Используются для оплаты товаров и услуг с помощью QR-кода.

- b2c (business-to-customer) — платежи юридических лиц в пользу физических. Используются для возврата средств от продавцов покупателям или для выплат от компаний гражданам (например, перевод зарплат, страховые выплаты, перечисление микрозаймов).

Какие банки входят в СБП

СБП обязаны внедрить все банки с универсальной лицензией, которые одновременно являются участниками платежной системы «Мир», а также соответствуют ряду других критериев. В России насчитывается 195 таких кредитных организаций. По данным ЦБ на 19 января 2021 года, из них к Системе быстрых платежей подключили 191 или 98%.

Представитель регулятора рассказал РБК Трендам: «Мы ожидаем подключения остальных банков с универсальной лицензией и активно работаем с ними в этом направлении».

Для остальных банков (а в российской банковской системе к началу 2021 года остался 371 банк) участие в СБП добровольное. Всего участниками системы на данный момент являются 211 банков, в том числе 12 крупнейших, системно значимых:

- Сбербанк,

- ВТБ,

- Альфа-банк,

- «Открытие»,

- Газпромбанк,

- МКБ,

- Райффайзенбанк,

- Росбанк,

- Промсвязьбанк,

- Совкомбанк,

- «Юникредит»,

- Россельхозбанк.

К началу 2021 года банки обязаны подключить только переводы между физлицами. Для внедрения остальных сценариев установлены другие сроки: оплату покупок по QR-коду системно значимые банки должны подключить до 1 октября 2021 года. Это уже сделали ВТБ, Газпромбанк, «Открытие», Промсвязьбанк, Райффайзенбанк и Росбанк.

Банки с универсальной лицензией должны внедрить QR-платежи до 1 апреля 2022 года. К этим же срокам банки обязаны настроить переводы между гражданами по инициативе получателя и переводы от юридического лица физическому.

Полный список банков-участников размещен на официальном сайте Системы быстрых платежей.

Как работает?

Получить доступ к сервису можно через приложения банков-участников со своего персонального компьютера, планшета или смартфона. Чтобы отправлять деньги другим пользователям через систему быстрых переводов, необходимо подключить сервис в личном кабинете. При этом банк получателя перевода так же должен быть подключен к этой системе.

Убедитесь в этом перед отправкой денег. Для совершения платежа вам достаточно указать сумму перечисления и номер телефона получателя. Отправленные через СБП денежные средства зачисляются на счет получателя моментально, даже если перевод сделан в нерабочий день.

Узнать, дошел ли перевод, вы можете у получателя.

Тарифы

Сумма быстрого перевода ограничена российским законодательством и не может быть более 600 000 рублей. При этом банки вправе самостоятельно устанавливать собственные лимиты в соответствии со своей внутренней политикой. В Сбербанке на переводы в СБП установлены следующие ограничения:

- одна операция – от 10 до 50 000 рублей

- в сутки – 50 000 рублей

Комиссии за переводы через СБП в Сбербанке:

- не более 100 000 рублей в месяц – бесплатно

- более 100 000 рублей – 0,5% от суммы платежа, но не более 1 500 рублей

В случае указания отправителем неправильных реквизитов получателя, который обслуживается в другом банке, полученная Сбербанком комиссия не возвращается.

Особенности подключения СБП в Сбербанке

Некоторые банки требуют сначала совершить ряд манипуляций перед первым использованием СБП. Особенно в этом отличился Сбербанк.

Он долго сопротивлялся подключению к системе быстрых платежей. По указанию ЦБ РФ 11 системно значимых банков должны были подключиться к сервису до 1.10.2019. 10 организаций это сделали, а Сбербанк не успел или не захотел уложиться в установленные сроки.

Федеральная антимонопольная служба посчитала, что 94 % всех денежных переводов приходится именно на Сбербанк. Ущемление прав пользователей безналичных расчетов налицо. Центробанк вынес предписание об устранении нарушения и оштрафовал нарушителя. И только с апреля 2020 г. клиенты Сбербанка смогли подключиться к СБП.

Вот что для этого надо сделать:

- В мобильном приложении (в Сбербанк Онлайн на компьютере вы этого сделать не сможете) нажмите на человечка в верхнем левом углу. Так вы зайдете в свой профиль.

- Войдите в “Настройки”. Прокрутите почти до самого низа и найдите “Подключение к СБП”.

- Дайте согласие на входящие и исходящие переводы. Здесь же можно отключиться от системы, просто удалив свое согласие.

Если вы не проделаете эти операции, то не сможете бесплатно переводить деньги на карты других банков. И люди тоже не перечислят вам деньги без комиссии.

СБП для бизнеса

В системе быстрых платежей для бизнеса разработана система QR-кода. Суть ее в том, что клиент сканирует своим телефоном специальный код, попадает в банковское приложение, вводит сумму и подтверждает операцию. Для пользования новым сервисом бизнесу надо обратиться в банк и заключить договор, выбрать сценарий и начать принимать платежи от покупателей.

Сценарии использования сервиса:

- QR-наклейка. Срок действия – бессрочно. Подходит небольшим магазинам, киоскам, парикмахерским и другим точкам с небольшим потоком людей. Схема работы: банк выдает многоразовый код, владелец бизнеса приклеивает его на видном месте, покупатель считывает и оплачивает товар или услугу, банк сообщает о платеже кассиру.

- QR-код на кассе. Срок действия – 72 часа. Код может быть представлен покупателю на экране кассы или платежного терминала, при покупке в интернете на странице с оплатой, может отправляться клиенту в электронном письме, мессенджере и т. д. Далее повторяются действия, описанные в 1-м пункте.

- Мгновенный счет для интернет-торговли, когда клиент оплачивает товары через мобильный телефон.

- С 2021 г. будет действовать еще один сценарий – подписки. Это регулярные или однократные списания денег со счета подписчика в пользу организатора такой подписки.

Комиссия за пользование сервисом быстрых платежей для бизнеса не превышает 0,7 %. Размер зависит от вида платежа. Все комиссии указаны на сайте Центробанка.

Преимущества подключения к системе QR-кодов:

- мгновенная оплата и поступление денег на расчетный счет бизнеса в круглосуточном режиме;

- низкие комиссии;

- меньше времени на прием платежей по сравнению с наличными деньгами;

- повышение лояльности со стороны покупателей, что в итоге приведет к повышению товарооборота.

Отключение сервиса

Для отключения СБП необходимо зайти в «Сбербанк Онлайн», перейти в «Настройки», выбрать раздел «Система быстрых платежей» и отключить все направления.

В чем подвох системы быстрых платежей

СБП имеет немало преимуществ, но некоторым моментам все же стоит уделить внимание:

- нужно знать название финансового учреждения, в котором обслуживается получатель;

- совершать мгновенные переводы могут только резиденты РФ;

- отменить денежный перевод такого вида невозможно;

- проверить, дошел ли платеж получателю, можно только связавшись с ним лично.

Как работает СБП

Система быстрых платежей – сервис межбанковских переводов между счетами физлиц и организаций, разработанный Банком России и Национальной платежной системой. СПБ запущена 28 января 2019 года, массовое подключение партнеров начато в 2020 году, на декабрь 2021 года подключено 210 банков.

Система быстрых платежей позволяет:

- Переводить деньги из банка в банк без комиссии, выходных и праздников – сервис работает круглосуточно и не зависит от продолжительности банковского дня.

- Выполнять операции без задержек – списание и зачисление производится мгновенно, если оба банка подключены к СБП. При этом не важно, одинаковый банк у отправителя и получателя или разные, выполняете вы перевод с карты на карту, с карты на счет или платите за товар, например за бензин на заправке.

- Переводить деньги по всей России без комиссий – даже если получатель живет в другом регионе, вы не платите «региональный» процент за перевод на счет банка в другом городе.

- Оплатить товар или услугу без использования наличных денег и банковских карт –отсканируйте QR-код камерой вашего мобильного телефона, и банковское приложение для оплаты откроется автоматически. Если у вас несколько карт – выберите из списка приложений то, картой какого банка вы будете рассчитываться.

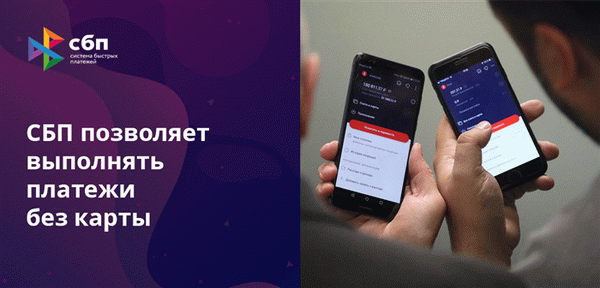

- Переводить деньги даже если у вас нет банковской карты – система списывает деньги с расчетного счета клиента, а не по номеру банковской карты, вы можете выполнить перевод с любого из своих счетов за исключением кредитных.

- Защитить ваши платежные данные – для перевода нужен только номер телефона и наименование банка получателя. Вводить номер банковской карты или реквизиты вашего счета не надо – система сама найдет получателя по номеру телефона, если он привязан к банковскому договору.

Как подключить перевод через СБП

Подключение к системе быстрых платежей выполняется индивидуально для каждого клиента. Некоторые банки могут предоставлять услугу по умолчанию для клиентов, заключивших договор обслуживания после 28 января 2019 года. В других необходимо активировать опцию вручную, изменив настройки профиля в личном кабинете в мобильном приложении.

Пользователь может выбрать банк и счет для получения и списания средств по умолчанию или деактивировать возможность переводов по СБП и не пользоваться сервисом.

Обратите внимание: при выборе банка и счета основным для получения средств, все переводы через СБП будут поступать только на него, даже если у вас есть счета в других банках. Если приоритетный счет не выбран, отправителю будет предложено выбрать банк получателя самостоятельно.

В Райффайзен Банке переводы по СБП доступны клиентам в разделе «Переводы по номеру телефона» мобильного приложения банка Райффайзен Онлайн.

Кто может использовать СБП

Первые два года СБП работала только для физических лиц. Им предоставлена возможность выполнять переводы по номеру телефона на счета и карты в других банках, а также оплачивать покупки в магазинах по QR-коду. Бизнес, включая самозанятых, мог лишь принимать платежи.

С января 2022 года пользоваться системой быстрых платежей для переводов между компаниями могут юридические лица, индивидуальные предприниматели и самозанятые. Подключение опции банками займет некоторое время и будет выполняться постепенно, комиссия за B2B-переводы будет взиматься от суммы операции и составит от 5 копеек до 3 рублей. Чуть позже в 2022 году запланирована интеграция еще одного платежного направления – переводов в пользу государства: налогов, штрафов, пошлин.

Подобные операции будут проводиться без комиссии для физлица и кредитной организации. До конца 2021 года предприятия малого бизнеса, получающие оплату за товары и услуги через СПБ, освобождены от комиссии за услуги банка: ее компенсирует государство. По указу Президента РФ подобные условия обслуживания могут быть продлены на 2022 год – вопрос об этом будет рассмотрен ЦБ РФ.

Лимиты и комиссии

Регулятором установлены следующие комиссии и лимиты для банков и физлиц при использовании переводов по СБП:

- переводы на общую сумму 100 000 рублей в месяц выполняются без комиссии;

- при превышении лимита размер комиссии составляет – 0,5%, но не более 1500 рублей за одну транзакцию;

- оплата товаров и услуг по СБП для покупателя бесплатна, продавец платит 0,4%–0,7% комиссии;

- установленный ЦБ РФ лимит для одной операции – 599 999 рублей;

- суточный лимит составляет 150 000 рублей;

- лимит переводов в месяц не установлен.

Банки могут применять собственные лимиты по операциям с учетом условий договора на открытие счета, но эти лимиты не могут быть ниже установленных ЦБ РФ. Комиссии за операции банками не регулируются и не изменяются.

В Райффайзен Банке лимит переводов по Системе быстрых платежей увеличен до 300 тыс ₽ в день. А до 31 марта можно и вовсе переводить по номеру телефона по СБП без комиссии

Что это такое

Бывают ситуации, когда нужно отправить средства другому человеку, но нет ни реквизитов его банковской карты, ни номера лицевого счета. В таком случае можно воспользоваться системой быстрых платежей и перевести деньги получателю напрямую по номеру телефона. Для этого откройте приложение банка, который подключен к системе и выберите способ платежа через СБП.

После этого введите номер телефона адресата или выберите его из телефонной книги смартфона. Срок пополнения баланса занимает от пары секунд до нескольких минут.

- Что это такое

- Операции через СБП

- Технология QR-кода

- Достоинства СБП

- Перевод средств по СБП через номер телефона

- Недостатки СБП

- Кто участвует

- Почему Сбербанк не участвует

Операции через СБП

Через СБП можно совершать как финансовые, так и нефинансовые операции. В начале запуска сервиса через систему быстрых платежей реализовывали p2p-переводы между физлицами и между счетами в разных банках одного и того же клиента:

- c2c push — операция по пересылке денег от одного физ. лица другому. Для перевода укажите номер телефона респондента. В некоторых случаях может потребовать ввести название банка-получателя. Вписать банк нужно в том случае, если не он установлен по умолчанию. Система на основе введенных данных отобразит ФИО получателя для идентификации.

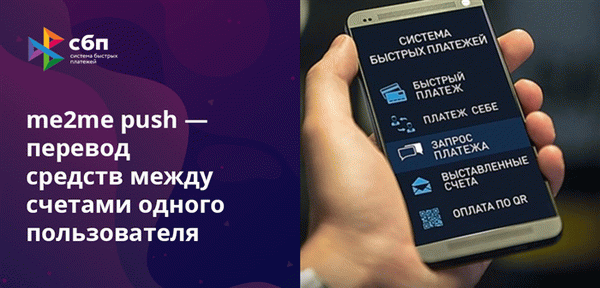

- me2me push — операция по переводу средств одному и тому же лицу между его личными счетами. Так же указывайте номер телефона, в данном случае поля отправителя и получателя будут совпадать, если был использован один и тот же номер для авторизации. Укажите банк-получатель денежной суммы. Система проверит на совпадения ФИО.

- Установка банка для перевода. Это нужно для того, чтобы отправитель не вводил каждый раз название банка, на счет в котором будут проводить платежи. Подтверждение банка доступно через ОТР-код. Всегда можно изменить банк, зарегистрированный по умолчанию.

- Отмена операции. Отменить платеж можно в течение 30 дней с момента его совершения. Создать заявку можно в банке, по звонку или личному обращению в отделение. На рассмотрение заявки уходит еще до 10 дней. После этого банк принимает решение одобрить или отклонить поданную заявку.

Вернуть можно только ту сумму, которая была фактически отправлена другому лицу.

Технология QR-кода

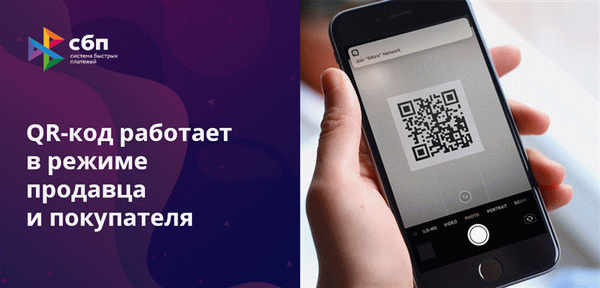

Многие пользователи переходят на систему оплаты с помощью смартфонов с чипом NFC. Но некоторые бюджетные модели телефонов или устаревшие модификации не поддерживают такой чип. Чтобы решить эту проблему и помочь пользователям, подключена технология распознавания QR-кодов. Для проведения платежа можно применять один из двух режимов:

- Режим потребителя. На экране смартфона клиента специальное приложение генерирует QR-код, который должен распознать сканер в торговом центре.

- Режим продавца. Код генерирует устройство продавца, клиент его сканирует. После этого фиксируется транзакция.

Такой способ перевода денег не отличается безопасностью, но риски не превышают аналогичные операции, которые проходят по банковским картам. Однако уступают защищенности транзакций с использованием NFC.

Для всех пользователей СПБ важно ответственно пользоваться услугами системы, не нарушать правила и соблюдать установленные ограничения.

Достоинства СБП

- Маленький размер комиссии. В 2019 году комиссию за отправку средств не взимают. Снимать процент за операции начнут только с 2020 года, но он будет низким. Поэтому совершать переводы и расчеты через систему быстрых платежей будет выгоднее, чем стандартными способами перечисления с карты на карту.

- Быстрое зачисление средств. Деньги, которые отправляют через СБП, поступают на баланс максимум в течение нескольких минут. Другие способы межбанковских переводов не обладают таким преимуществом. Средства в отдельных случаях могут поступать адресату до 5 рабочих дней.

- График работы. Системой быстрых платежей можно воспользоваться в любое время дня и ночи. Даже в выходные и праздники не будет задержек. В этом смысле традиционные межбанковские переводы тоже проигрывают

- Не нужна карта. Для совершения перевода нет потребности в пластиковой карте, достаточно только открытого в банке лицевого счета. Поэтому даже если срок действия карты истек, а на балансе есть деньги, то их можно переслать через СБП.

- Легкость совершения транзакций. Для отправки денег не нужно знать реквизиты карты или счета, достаточно ввести номер телефона получателя. Контактные данные хранятся в каждом смартфоне, поэтому не надо запоминать длинные цифровые номера и другие реквизиты.

- Технология QR-кода. С помощью этой технологии можно оплачивать товары или услуги через СБП.

Система мгновенных платежей экономит время и позволяет легко переводить средства другому человеку без поиска дополнительной информации о получателе.

Перевод средств по СБП через номер телефона

- Открываем подобный раздел, выбираем перевод физическому лицу через номер телефона.

- Вводим номер телефона получателя или свой, если нужно отправить средства на свой счет в другой финансовой организации.

- Указываем при необходимости банк, на счет которого отправляем деньги. Если у получателя банк установлен по умолчанию, то этот пункт пропускаем. В форме появляются данные ФИО получателя для сверки.

- Выбираем счет, с которого нужно отправить деньги, и вводим сумму.

- Подтверждаем транзакцию одноразовым паролем.

В ближайшие минуты деньги поступят на счет. Даже если клиент, которому отправлены деньги, никогда не участвовал в системе быстрых платежей, перевод будет зачислен на его счет. Но в некоторых банковских учреждениях эта функция не работает, поэтому через них нельзя отправить деньги таким путем.

Кто участвует

- . В день можно совершить до 10 отправлений денег. Максимальная сумма перевода по номеру телефона — 150 тыс. рублей за 1 операцию. С 1 июля 2019 года комиссия составляет 1,5% при переводах от 10 тыс. руб. в месяц. . Комиссии за перевод с дебетовых карт нет. С кредитки взимают проценты согласно тарифам, установленных по карте. Лимит по одной операции — 150 тыс. рублей. В сутки можно отправить до 10 переводов. Максимальная сумма в месяц 1 500 000 рублей. . Комиссии нет. Лимиты банковская организация пока не установила. . До конца 2019 года комиссий и лимитов по операциям через СБП нет. Плату за переводы банк начнет снимать только с 2020 года.

- Россельхозбанк. Комиссию банк пока что не установил. Как будут обстоять дела в 2020 году, информации еще нет.

Также участниками стали Хоум Кредит Банк, Русский Стандарт, Альфа-Банк, Промсвязьбанк, Росбанк, СКБ Банк, Совкомбанк, Юникредит, ФК Открытие, МКБ и другие, менее крупные организации. Полный список банков-участников доступен на официальном сайте СБП.

Комментарии: 2

Я вот уже три дня подряд пытаюсь сделать перевод по СБП и перевод не принимается. Обратилась в банк, мне ответили, что к данной операции не имеют никакого отношения. Как перевести деньги?

Уважаемая Ирина, проверьте, дали ли вы дайте согласие на обработку персональных данных.

Отменить ответ

Карта 365 дней без %, 0 руб. обслуживание Получить 30 000 руб. под 0% в Займере

Какие плюсы в сравнении с обычным переводом

Все действующие банки предоставляют собственные сервисы перевода средств. Нужно знать номер карты и банк пользователя, которому отправляешь деньги. А также, чтобы платежная система (и город) у отправителя и получателя совпадали, иначе списывается комиссия.

Такие переводы обрабатываются Международной платежной системой (Visa, MasterCard и так далее).

Отсюда возникало сразу несколько минусов:

▪️ нужно всегда носить карту с собой или запоминать ее номер (но при обновлении карты номер тоже меняется)

▪️ нужно «светить» картой, когда достаёшь её из бумажника, кармана и так далее

▪️ карту могут украсть

▪️ наличие комиссии за перевод

СБП сразу же решает все эти проблемы, система работает в России с 2019 года.

Как подключить перевод через СБП

Подключение к системе быстрых платежей выполняется индивидуально для каждого клиента. Некоторые банки могут предоставлять услугу по умолчанию для клиентов, заключивших договор обслуживания после 28 января 2019 года. В других необходимо активировать опцию вручную, изменив настройки профиля в личном кабинете в мобильном приложении.

Пользователь может выбрать банк и счет для получения и списания средств по умолчанию или деактивировать возможность переводов по СБП и не пользоваться сервисом.

Обратите внимание: при выборе банка и счета основным для получения средств, все переводы через СБП будут поступать только на него, даже если у вас есть счета в других банках. Если приоритетный счет не выбран, отправителю будет предложено выбрать банк получателя самостоятельно.

В Райффайзен Банке переводы по СБП доступны клиентам в разделе «Переводы по номеру телефона» мобильного приложения банка Райффайзен Онлайн.

Где можно пользоваться СБП

Помимо переводов между физическими лицами, есть рабочая схема для организаций.

Некоторые магазины уже поддерживают Систему Быстрых Платежей. Для оплаты покупок пользователю отображается на экране QR-код. Покупателю достаточно войти в приложение банка, открыть сканер QR-кодов и подтвердить оплату.

В сам QR-код «зашивается» платежная ссылка, в которой скрывается информация о покупке: данные продавца, товара и сумма к оплате.

Какие комиссии

При совершении переводов до 100 тыс. рублей в месяц комиссия не взимается. Они бесплатны.

При исчерпании бесплатного лимита комиссия может составлять 0,5%, но не более 1,5 тыс. рублей. Средняя комиссия с обычных карточных переводов между разными банками составляет 1–2%.

Единого «порога» передающихся денег нет, банки устанавливают свои условия: в Сбере существует суточный лимит, который составляет 50 тыс. рублей, в ВТБ — 150 тыс. рублей, в Тинькофф Банке — 150 тыс. рублей.

Как происходят возвраты

Здесь тоже всё довольно просто.

Приходите к продавцу с чеком и просите вернуть деньги. В чеке указывается номер телефона, который привязан к вашему счету в СБП. По нему и происходит возврат средств, это мгновенная операция.

В закладки

Как работает Система быстрых платежей?

Это сервис, с помощью которого можно моментально отправлять деньги родственникам, знакомым и продавцам в другие банки по номеру мобильного или QR-коду. При этом средства зачисляются за несколько секунд вне зависимости от праздников, выходных и времени суток.

До появления СБП можно было отправлять деньги только по данным карты или банковским реквизитам, нужно было платить комиссию за межбанковские операции и ждать, когда деньги зачислятся. Теперь, чтобы отправить средства через СБП, потребуется только номер телефона получателя. Другие данные — например, реквизиты карты или счета, — не нужны.

Также клиент может отсканировать QR-код и оплатить покупку через СБП меньше чем за минуту. Ключевая цель Системы быстрых платежей — дать людям возможность переводить деньги моментально, бесплатно (или с небольшой комиссией) и удобно — в мобильном приложении, интернет-банке или через банкоматы.