- Возможно ли отказаться от страховки при оформлении кредита?

- Можно ли отказаться от страховки на уже действующем кредите?

- Инструкция по отказу от страховки на потребительском кредите

- Какие документы приложить к заявлению?

- Расчёт переплат по кредиту с учётом страховки

- Что такое страховка по кредиту и для чего нужна

- Виды кредитного страхования

- Добровольное

- Обязательное страхование

- До подписания кредитного договора

- После получения кредита

- Что страховка дает заемщику

- Что такое коллективная страховка

- Тест: Узнайте можно ли вернуть страховку по кредиту

- Законодательная база

- Какая страховка обязательна, а какая нет?

- Условия страхования в договоре с банком

- Как отказаться от страховки?

- Образец заявления на отказ от страховки

Страховка по кредиту – это договор, который защищает кредитора и заёмщика в случае непредвиденных обстоятельств. Это значит, если получатель кредита по каким-то причинам не сможет выплатить кредит, его загасит страховая компания.

Страховой договор может быть направлен на разные объекты страхования:

- страхование жизни и здоровья;

- страхование имущества;

- страхование от потери права собственности.

В зависимости от вида кредита банк может предложить, как одну из страховок, так и несколько вариантов. Обычно дочерние или партнёрские фирмы банка-кредитора оказывают страховые услуги. У банка есть заинтересованность в количестве оформленных договоров из-за процентов, выплачиваемых страховыми компаниями.

Однако для заёмщиков это также может быть выгодно. В случае потери работы или иных форс-мажорных событий можно не переживать за потерю имущества.

Возможно ли отказаться от страховки при оформлении кредита?

До того, как ответить на этот вопрос, нужно разобраться в понятиях обязательного и необязательного страхования.

К обязательному относят страхование недвижимости при ипотечном кредите и автомобиля при автокредите.

К необязательному относятся страховки жизни и здоровья, титула, риска потери работы и другие.

Отказаться можно практически от любого вида необязательного страхования. Банковские сотрудники предлагают оформление договора, который необходимо внимательно прочитать. В нем прописаны условия.

На этапе получения кредита сотрудники банка должны проговорить, является ли это обязательным для получения займа, и не повлияет ли отказ от страховки на размер процентной ставки. После этого заёмщик решает, соглашаться на условия банка или искать другой вариант.

Важно! Отказ от страховки нужно оформить в течение 14 дней после получения кредита. Ранее срок был до 5 дней. Заёмщик подаёт письменное заявление об отказе в банк. После его рассмотрения будет закрыт договор страхования.

Две недели – это стандартный период охлаждения. В это время расторжение договора страхования возможно с возвратом уплаченных денежных средств. В договоре с компанией может быть указан более длительный срок.

В случае нарушения сроков и оформления заявления позднее, заёмщик также вправе расторгнуть договор страхования, но уже не претендует на возврат денег, кроме нескольких случаев.

Отказ от страхования предусмотрен законом, поэтому банк не может заставить заёмщика сохранить договор. Но программа предоставления кредита может быть изменена вследствие принятого решения. Процентная ставка может стать выше. Об этом стоит сразу спросить банковского работника.

Можно ли отказаться от страховки на уже действующем кредите?

Согласно действующему законодательству договор страхования можно расторгнуть в любой момент. Это касается необязательных видов страховки. В течение двух недель заёмщик может получить назад деньги, уплаченные в страховую компанию.

Однако и после окончания периода охлаждения страхование может быть прекращено.

Причины расторжения договора с возвратом денежных средств разные:

- излишне уплаченные страховые выплаты;

- досрочное закрытие кредитного договора;

- досрочное расторжение договора страхования по иным причинам.

Перед подписанием договора необходимо внимательно ознакомиться с условиями предоставления страхования, а также расторжения договора. Вне зависимости от общей практики, банк может установить свои правила.

Инструкция по отказу от страховки на потребительском кредите

Если займ ещё не получен, инструкция будет содержать всего два пункта:

- Найти в договоре пункт о страховке.

- Отказаться от него.

Всё просто. Однако в данном случае банк может отказаться выдавать кредит или установить процентную ставку на порядок выше. В таком случае рекомендуется просчитать оба варианта и выбрать с наименьшей переплатой.

Если кредит одобрен и выдан, у заёмщика другой порядок действий.

Во-первых, понять, попадает ли срок расторжения договора в период охлаждения. То есть 14 дней после заключения договора. Если да, то необходимо сделать следующее:

- Подать заявление об отказе от страховки в страховую компанию. Его можно оформить в свободной форме или по образцу. Лучше заранее уточнить в страховой, есть ли у них установленная форма заявки.

- Собрать и предоставить в компанию необходимые документы.

- Получить деньги назад.

- Уточнить, не меняются ли условия кредита в связи с отказом. Хотя правильнее это сделать в первую очередь.

Если кредитный договор расторгнут из-за досрочного погашения, также есть возможность вернуть переплату по страховке. В случае, если страховка оплачена на 5 лет, а кредит загашен за 3 года, заёмщик имеет право на возврат платежей за 2 года.

Точные требования к оформлению возврата по страховке необходимо уточнить в банке, где получен кредит.

Там же можно получить список документов. Однако есть стандартные требования для всех банков.

Какие документы приложить к заявлению?

Помимо того, что в самом заявлении заёмщик указывает данные удостоверения личности, обычно паспорта, номер и дату заключения договора, причину расторжения, ему нужно приложить копии следующих документов:

- паспорт;

- страховой договор;

- квитанция или чек об оплате страховых услуг.

Затем заявление и копии документов передаются в банк. Получатель кредита может самостоятельно дойти до банка и отдать их сотруднику банка. Важно при этом попросить документ, подтверждающий передачу заявления с указанной на нем датой.

В противном случае, если оно будет утеряно, ничего доказать не получится. Второй вариант — отправка почтой России. Обязательно отправлять заказным путем с описью вложения.

На ней работники почты ставят дату отправки и печать. Это опять-таки нужно для гарантий получения документов принимающей стороной. Минус такого подхода состоит в увеличении срока пользования страховкой.

Соответственно при положительном решении о возмещении денежных средств компенсация будет рассчитываться за минусом дней письма в пути.

После выполнения всех пунктов заёмщику остаётся только ждать решения. В течение 10 дней кредиторы должны вернуть деньги. Но на деле сроки могут затягиваться. В этом случае не стоит оставлять дело без внимания.

Если банк отказал в возмещении страховки, нужно выяснить причину и потребовать письменный ответ. Дальнейшие действия зависят от ситуации:

- Отказ в период охлаждения. В этом случае банк нарушает закон РФ. Заёмщик вправе обратиться в Центробанк России с обжалованием. Онлайн-заявление можно заполнить на их официальном сайте.

- В случае слишком затянутых сроков рассмотрения стоит обратиться в Роспотребнадзор. После проверки часто банки ускоряют свою работу.

- Суд — это крайний, но действенный метод. Если банк не отреагировал в остальных случаях, а заёмщик уверен в своей правоте, необходимо собрать необходимые документы и подать их в суд. При выигрыше дела банк возместит всю сумму страховки и расходы на судебные издержки.

Расчёт переплат по кредиту с учётом страховки

При оформлении кредита необходимо провести расчёт, как выгоднее — со страховкой или без. Рассчитать сумму переплат можно с помощью кредитного калькулятора.

Банки устанавливают свои процентные ставки не только по кредитам, но и по сумме страховки. В разных банках они варьируется от 0.1 до 2,5 % от суммы кредита. Для простоты расчёта возьмём 2%.

Например, банком предоставлен потребительский кредит в размере 500 000 рублей. Примерный размер страховой выплаты составит 10000 рублей. При ставке 18% за 3 года заёмщик переплатить по кредиту 150904 рубля.

Если банк оформит страховку, то ставка снизится до 17%. При этом сумма страхового взноса составит 10000 рублей. Тогда переплата 141897 рублей.

Общая сумма переплат 151 897 рублей.

В данном расчёте оформлять кредит выгоднее без страховки. Однако разница совсем не существенная.

Но возможен вариант, когда процентные ставки будут другими, и результат тоже.

При этом нельзя забывать, что страховка защищает человека от форс-мажорных обстоятельств. Иногда она может оказаться спасением.

Услуги страховых компаний часто воспринимаются обществом как навязанные и бесполезные. Люди не хотят тратить на них деньги, считая, что они принесут пользу в другом месте. Однако если рассмотреть внимательно, смысл страхового договора в обеспечение защиты как банка, так и заёмщика.

При потере работы или несчастной случае имущество не будет безвозвратно передано банку, а сохранится у собственников, а страховая компания поможет с выплатами. Кроме того, в каждом отдельном случае нужно просчитать выгоды и недостатки получения кредита со страховкой или без неё. Иногда оформить договор выгоднее.

Однако каждый покупатель имеет право отказаться от необязательного страхования при оформлении кредита. И это только его выбор.

Что такое страховка по кредиту и для чего нужна

Страхование рассматривается часто как прихоть банков, как попытка заработать на невнимательном клиенте деньги (хотя и такое тоже вполне допускается). Но давайте подойдем к этому вопросу с другой стороны.

Зачем нужна страховка? Это нормальная практика гарантии возврата средств в случае, если с заемщиком что-то случится.

Когда вы даете деньги в долг на длительный срок, всегда ли вы уверены, что вам их вернут в полном объеме и вовремя? А банк дает деньги миллионам клиентов.

Так обязан ли он рисковать в случае смерти клиента, потери им работы, тяжелой болезни? При возникновении непредвиденных обстоятельств страховая компания поможет возместить понесенные убытки.

Мы ни в коем случае не оправдываем некорректные действия некоторых банковских работников, которые навязывают, а иногда просто вводят клиентов в заблуждение, пытаясь продать страховой полис. Здесь имеет место уже коммерческая составляющая, когда банки зарабатывают дополнительную прибыль. И в этом их тоже не будем обвинять, банк – не благотворительная организация.

А вот соблюдение законодательства – это их прямая обязанность, а наша с вами – проследить за этим и не дать себя оставить в дур… в обманутых заемщиках.

Возможность застраховать себя или имущество при получении кредита предусмотрена во всех кредитных организациях. Вы можете оформить полис для ипотеки, автокредита, потребительского кредита и даже кредитной карты. Но всегда ли он является обязательным? Нет, не всегда. Об этом мы и будем говорить дальше.

Виды кредитного страхования

Добровольное

К нему относится страхование:

- Жизни и здоровья. Страховая компания возместит убытки в случае смерти или потери трудоспособности заемщиком. Это наиболее популярный полис при потребительском кредитовании.

- Риска потери работы. Следует иметь в виду, что страховой случай наступает только при ликвидации предприятия или сокращении работника. Если он уволился самостоятельно, то страхового возмещения не положено.

- Титула. Этот вид полиса применяется при ипотеке, он защищает объект залога от перепродажи.

- КАСКО. Несмотря на действия некоторых банков по обязательному включению этого полиса в кредитный договор, он является добровольным.

Услуга страхования, в том числе и при получении займов, регулируется сразу несколькими нормативными актами:

- Закон “О защите прав потребителей”.

Таким образом, приобретение полисов страхования жизни и здоровья при получении кредитов является делом добровольным. Но есть исключение – страховой полис при оформлении займов под залог недвижимости (ипотека). В некоторых случаях – по автокредиту (страховая премия по КАСКО).

КАСКО не является обязательным, но некоторые банки значительно повышают процентные ставки по автокредиту в случае отказа от сотрудничества со страховой компанией.

Сравните ставки в ВТБ по кредиту на приобретение нового автомобиля:

- 16,9 % – без КАСКО и страхования жизни;

- 14,9 % – с КАСКО, но без страхования жизни;

- 12,9 % – со всеми страховками.

Разница в 4 процентных пункта.

Обязательное страхование

Согласно закону “Об ипотеке” гражданин, который берет ипотеку, обязан застраховать передаваемый в залог объект недвижимости от рисков утраты и повреждения.

Все остальные виды страховых полисов при ипотеке являются добровольными.

В любом случае до подписания кредитных документов внимательно прочитайте все пункты. Банки сотрудничают с разными страховыми компаниями, поэтому и условия могут отличаться. Обратите особое внимание на то, какие последствия повлечет за собой отказ от полиса.

Что будет, если вы по закону откажетесь от добровольной страховки?:

- Банк может отказать в кредите. Он имеет право это сделать, не объясняя причины. Вам останется только догадываться, что это произошло из-за отказа покупать полис.

- Банк может менять процентную ставку на более высокую, если не захочет взять на себя ответственность за риск невозврата вами долга.

- Банк может пойти вам навстречу и отказаться от предоставления дополнительных услуг без каких-либо изменений условий кредитования.

Последний случай совсем не редкость. Отзывы на портале Банки.ру служат тому подтверждением. Клиенты часто подписывают кредитные документы, не замечая пункта о страховке.

А потом понимают, что она им не нужна. Банки отменяют ваше согласие и оставляют условия предоставления займа без изменений. Но это нельзя рассматривать как устоявшийся порядок.

К каждому заемщику подход индивидуальный.

Мы подошли к вопросу, как правильно отказаться от страховки, и можно ли это сделать уже после подписания документов.

До подписания кредитного договора

Первый случай, который мы рассмотрим, самый простой. Если вы обнаружили в своем кредитном договоре пункты о страховании жизни, здоровья или чего-либо еще, можете отказаться от этих дополнительных услуг. Еще раз обращаю внимание, что и банк в свою очередь может отказаться от выдачи займа на ваших условиях.

Кредитная организация часто и не скрывает, что кредит со страховкой будет иметь более низкую процентную ставку, чем без нее.

Но не спешите соглашаться на выдвинутые условия. Возьмите паузу и посчитайте ежемесячный платеж в том и другом случае. Красивый процент на рекламном плакате может оказаться значительно выше, чем процент по договору, не предусматривающему страхование. А может быть и наоборот.

Все, что мы хотим сказать – это внимательно прочитать, 100 раз просчитать, оценить последствия и… А, может, ну его, этот кредит вообще?

Продолжаем дальше изучать вопрос. Как отменить дополнительную услугу уже после подписания документов?

После получения кредита

В этом случае возможны 2 варианта развития событий:

- Вы приняли решение отказаться от страховки после подписания договора, в “период охлаждения”. Что это за период, мы рассмотрим дальше.

- Вы слишком поздно увидели нежелательные платежи у себя в договоре, когда “период охлаждения” уже прошел.

“Период охлаждения” – это срок, в течение которого заемщик может расторгнуть договор страхования и вернуть себе деньги, выплаченные за полис.

С 01.01.2018 г. в течение 14 дней (ранее был срок 5 дней) вы можете отказаться от страхования, руководствуясь Указанием ЦБ России от 20.11.2015 г. № 3854-У.

Для этого вам надо обратиться с заявлением на отказ в страховую компанию. Его можно составить в произвольной форме или получить бланк отказа в организации.

Обязательные реквизиты:

- ваше ФИО, паспортные данные;

- реквизиты договора;

- дата, подпись.

Мы еще раз хотим обратить ваше внимание: при заключении индивидуального, а не коллективного договора страхования, заявление надо писать в страховую компанию, а не в банк. В чем их отличия, мы расскажем в конце статьи. Если вы отнесете заявление в банк, то через 14 дней вам сообщат, что надо было нести в страховую компанию, но сроки уже прошли.

При расторжении соглашения оплаченная страховая премия возвращается в полном объеме или частично. Это зависит от срока вступления в действие страхового договора и от кредитных условий:

- возврат 100 %, если договор не вступил в силу;

- частичный возврат суммы уплаченной страховой премии с учетом количества дней, прошедших с момента подписания документов;

- отказ в возврате, если имел место страховой случай.

Что страховка дает заемщику

До сих пор мы рассматривали вопросы, как убрать страховку из кредитного договора. Но обязательно ли это делать во всех случаях получения денег в долг? Статистика погашения займов в нашей стране показывает, что доля просроченной задолженности начала немного снижаться по сравнению с 2016 и 2017 годами.

Вы уверены в стабильности своего здоровья, финансового положения на несколько ближайших лет, чтобы не обезопасить себя и членов своей семьи от наступления форс-мажорных обстоятельств?

Думаю, что далеко не все могут ответить положительно на этот вопрос. Поэтому хочу обратиться еще и к другой стороне медали.

Что дает страховка заемщику?

- Если вы потеряли работу, то за счет нее можно погашать текущие платежи по кредиту во время поиска новой.

- При наступлении страхового случая, связанного с нанесением ущерба жизни и здоровью, долг погашается страховой компанией.

- Вы и близкие вам люди окажетесь в стороне от судебных разбирательств, штрафов, неустоек и иных санкций.

- Ваша кредитная история не окажется испорченной.

В любом случае заключение договоров страхования – дело добровольное почти для всех видов займов. Решать вам.

Можно ли расторгнуть соглашение после “периода охлаждения”, равного 14 дням? Это сделать намного сложнее, чем в рассмотренных ранее случаях.

И здесь лучшими помощниками послужат кредитный и страховой договоры.

В них прописываются условия расторжения. Например, при досрочном погашении долга. Не исключаем, что потребуется помощь юриста, на роль которого в этой статье мы не претендуем.

Что такое коллективная страховка

Сейчас в сети одним из часто обсуждаемых вопросов является так называемая коллективная страховка. Что это такое и чем отличается от индивидуальной?

Индивидуальная – это договор между заемщиком и страховой компанией. Никакой третьей стороны там нет. Поэтому все вопросы по выплате страховой премии, досрочном расторжении вам придется решать лично со страховой компанией. Период охлаждения в ней действует в законном порядке, остальные нюансы прописаны в договоре.

Коллективная страховка сегодня воспринимается как лазейка в законодательстве, как вариант ухода кредитных организаций и страховщиков от массовых отказов заемщиков от страховки.

Дело в том, что договор заключается между банком и страховой компанией. Заемщик только пишет заявление на подключение к их программе страхования вместе с остальными заемщиками. Отсюда и название – коллективная.

При выходе из нее вернуть уплаченные деньги практически невозможно, потому что вы не подписывали документы со страховой компанией. Суды встают на сторону банков и страховщиков. Добровольно подключились, добровольно вышли.

Внимание! Действие 14-дневного периода, в течение которого вы можете вернуть деньги, на коллективную страховку не распространяется. Читайте внимательно кредитный договор. На что вы подписываетесь?

Тест: Узнайте можно ли вернуть страховку по кредиту

- Минимум вопросов

- Понятный результат со ссылками на законодательство

- Понятное объяснение

- Нужно всего пару минут

Законодательная база

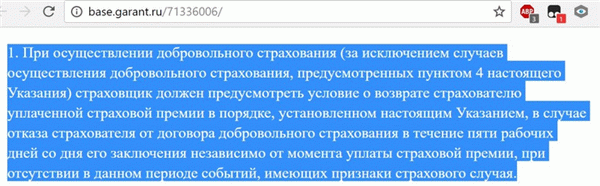

Деятельность банков и страховых компаний регулируется законами. Взаимоотношения между клиентами и банком регулируются договором, а он – законом. Согласно указанию ЦБ России от 20.11.2015 N 3854-У, страховщики обязаны предусмотреть возможность отказа от добровольного страхования в течение 14 суток после заключения договора.

Это указание распространяется и на страховку по кредиту.

Согласно этому указанию, которое полноценно вступило в силу с 1 июня 2016-ого года, у клиентов есть возможность расторгнуть страховой договор.

Это возможно, если со дня заключения прошло не более 14 суток, а также в том случае, если в течение этих 5 суток не наступил страховой случай. Обратите внимание, что срок – 14 дней считается не календарными днями

Этот срок никак не привязан к оплате страховки, он отсчитывается именно от даты заключения договора. Поэтому, если вы заключили договор, но оплатили лишь через 13 рабочих дня, то на расторжение у вас остается всего 1 рабочий день. Указ банка России был зарегистрирован в Министерстве Юстиции под номером — N 41072 от 12.02.2016.

Страховым компаниям предоставили льготный период, в рамках которого страховщики могли подготовиться к нововведению. 01.06.2016 нововведения полноценно вступили в силу. Согласно этому указу, страховая компания обязана расторгнуть договор и возместить деньги в течение 10 дней.

Сумма возмещения составляет 100% от уплаченной суммы, но за вычетом тех дней, когда клиент был застрахован. Например, если вы отказываетесь от страховки через 3 рабочих дня, то вам вернут полную сумму, уплаченную за страховку, за вычетом стоимости трех суток страхования. Страхование регулируется 935 статей Гражданского Кодекса РФ.

В ней четко прописано, что страхование жизни или здоровья – это добровольное дело.

Также на стороне заемщика и закон «О защите прав потребителей». Согласно букве закона, никто не вправе связывать получение одной услуги (кредита), с приобретением другой услуги (страховки).

Если вам навязали страховку и ввели в заблуждение, что она обязательна — то нужно обращаться в суд и возвращать себе страховку

Читайте также: Возврат незаконно навязанной страховки и процентов по ней

Есть лишь одно исключение – страховка при ипотечном кредитовании. Поэтому важно разобраться, какие страховки по кредиту можно отменить, а какие являются обязательными.

Какая страховка обязательна, а какая нет?

Закон гласит, что страхование жизни – это добровольный выбор самого заемщика. Отсюда следует, что страховка является необязательной. К сожалению, практика получения кредита отличается от того, что можно было бы ожидать, опираясь на закон.

На практике оказывается, что банки заставляют своих клиентов в добровольно-принудительном порядке оформлять страховки по кредиту. Нововведение от 01.06.2016 защищает клиентов, так как позволяет отказаться от навязанной страховки, если вы успеете сделать это в установленный срок. Такие навязанные страховки, чаще всего, касаются следующих групп кредитов:

- Потребительские;

- Ипотечные;

- Автомобильные;

Клиентам навязывают страховку жизни и здоровья, страховку от потери работы, порчи имущества, а в случае с автомобильными кредитами – КАСКО. Все это делается с одной целью – снизить риски для банка. Страховка позволяет свести на нет риск, что вы не сможете возвращать кредит, если наступит один из страховых случаев.

В России страховки воспринимаются в штыки, но этот инструмент может обезопасить и заемщика.

Из всего списка страховок, обязательными являются страховки для приобретаемого имущества от утраты. Например, при покупке квартиры в ипотеку. В этом случае банк имеет право потребовать вас приобрести страховку, этот момент регулируется законом 935 ГК РФ и 31 статей из закона «Об ипотеке».

Страховка жизни, работы или титула – это необязательные страховки, даже если банк настаивает на обратном.

Условия страхования в договоре с банком

Условия страхования по кредиту прописываются в вашем договоре. Так что узнать их не сложно. Возможно, что от вас не потребуют отдельной оплаты страховки, так как банк сам переведет оплату в страховую компанию.

Идеальный вариант, если вы откажетесь от страховки еще до того, как заключите договор. Для этого вам нужно узнать все условия кредитования до того, как на документах появятся ваши подписи.

Вам нужно не только расспросить работника банка, но и самому внимательно изучить договор. Например, ниже представлен договор о потребительском кредите в банке Ренессанс Кредит, согласно которому клиент получает страховку.

В подобных случаях можно попробовать отказаться от страховки до заключения.

Лишь в редких случаях это не повлияет на кредит. Банк может отказать в выдаче, без разъяснения причин. Но настоящая причина будет в том, что вы отказались от страховки.

Другой вариант – банк согласится, но предложит вам более высокую ставку. В связи с этим возникает вопрос, можно ли пользоваться нововведением в законах, чтобы заключить договор с банком на выгодных условиях, а потом отменить навязанную страховку?

Как отказаться от страховки?

Рассмотрим прикладной пример. Вы обратились в банк ВТБ за кредитом на покупку автомобиля. Ставка – 7.9% годовых, но она действительна только в том случае, если вы заключите договор на страхование жизни.

В случае отказа от заключения страхования, вам могут отказать в кредите или предложить куда более высокую годовую ставку. Изучив все условия договора, вы понимаете, что кредит вам необходим. Условия кредита следующие:

| Срок кредита | 3 года |

|---|---|

| Сумма кредита | 1 000 000 рублей |

| Годовая процентная ставка | 7,9% |

| Страхование жизни | 62 400 рублей |

| Дата заключения договора | 01.12.2016 |

Получается, что страховка увеличивает ваш кредит на 6,24%, то есть примерно на 2% в год. Это превращает реальную ставку по кредиту из 7,9% примерно в 9,9% годовых. Согласно кредитному договору, вашим страховщиком является ВТБ Страхование, аффилированная структура для банка ВТБ.

Предположим, что банк одобрил вам кредит и вы подписали договор в четверг 1 декабря.

Начиная с этой даты у вас есть 14 дней, в течение которых вы можете отказаться от навязанного страхования жизни. Получается, что до 17 декабря (включительно) вы можете отправить заявление на отказ в банк. 14 рабочих дней начинают считаться с рабочего дня, следующего за днем подписания договора.

Для отказа от страховки вам требуется предоставить в банк:

- Заявление об отказе от договора;

- Копию договора;

- Чек или другой документ, который подтверждает уплату страховой премии;

- Ксерокопию паспорта страхователя;

Вы можете вручить документы лично, но для этого вам придется посетить офис страховщика. Документы можно отправить почтой, но обязательно заказным письмом с описью вложения. Первый способ лучше, так как вы получите обратно большую часть страховой премии, за вычетом тех дней, когда страховка действовала.

Срок действия страховки прекращается, когда страховщик получает ваше заявление. После того, как вы предоставите в страховую компанию все документы, в течение 10 рабочих дней на ваш счет поступит компенсация.

Практика показала, что банки затягивают данную процедуру и превышают законный лимит 10 рабочих дней. После того, как закончится этот срок, вы можете обратиться в страховую с новым запросом и контролировать процесс. Отзывы показывают, что средства возвращают в течение 1 календарного месяца.

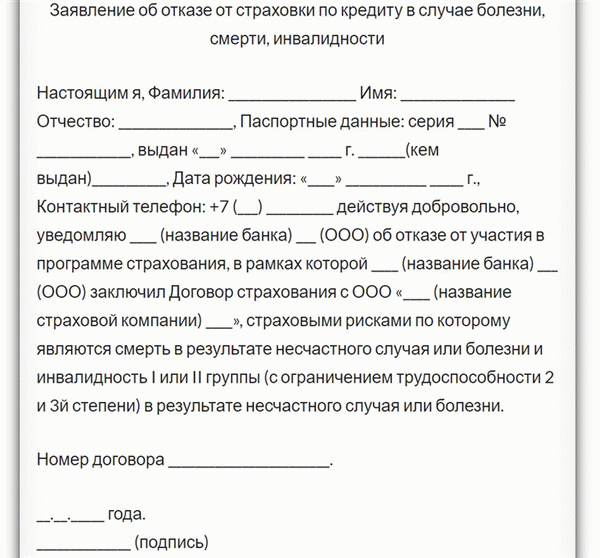

Образец заявления на отказ от страховки

Идеально, если вы обратитесь в вашу страховую компанию, чтобы они предоставили вам образец заявления об отказе от договора страхования. Вы можете составить заявление самостоятельно. В нем обязательно укажите:

- Свои паспортные данные;

- Данные вашего договора;

- Причину расторжения;