- Обратите внимание!

- Что делать, если страховая занизила суммы выплат по ОСАГО

- Страховые споры по ОСАГО

- Обратиться в суд с требованием о взыскании страховой выплаты по договору ОСАГО вправе только собственник транспортного средства.

- Срок рассмотрения заявления о выплате страховки

- Срок исковой давности по ОСАГО

- Причины отказов в выплате по ОСАГО

- Что делать если сумма возмещения не покрывает понесенные затраты на ремонт

- Откуда берутся деньги за доплату

- Компания специально занижает сумму

- Ремонт обходится дороже страховки

- Что нужно для взыскания недостающей суммы

- Права и обязанности сторон

- Что делать если не согласен с расчетом страховой?

- Что делать если страховой выплаты не хватает на ремонт?

- Почему страховая может отказать?

- Почему страховая занижает выплаты

- Как происходит расчет страховой выплаты

- Откуда берется занижение цены

- Частые вопросы

- Что делать если не устраивает выплата по ОСАГО?

- Я не согласен с оценкой страховой, ущерб больше 400000. Что делать?

Водители, являющиеся пострадавшими в ДТП, вправе воспользоваться правом на страховое возмещение полученного вреда. В этих целях они обращаются к страховщику, который в 5-дневный срок, согласно п. 10 ст.12 ФЗ № 40 «Об ОСАГО», должен осмотреть поврежденное имущество и при невозможности определить сумму ущерба или недостижении согласия со страхователем, должен провести экспертную оценку.

Ее проводят оценщики, заключившие договор с СК.

На основании этого заключения и рассчитывается выплата по ОСАГО, если есть основания для такой выплаты в денежной форме, предусмотренные п. 16.1 ст. 12 ФЗ № 40.

В других случаях страховщик обязан произвести за свой счет восстановительный ремонт поврежденного ТС. Расчет составляется в письменной форме, после его составления страховщик ознакамливает водителя с ним.

Обратите внимание!

Страхователь не обязан соглашаться с выводами СК и суммой рассчитанного страхового возмещения. Свое несогласие он вправе выразить в виде заявления на имя страховщика с указанием на намерения оспаривать заявленную сумму компенсации.

Что делать, если страховая занизила суммы выплат по ОСАГО

Главное, что должен сделать несогласный с выводами страховой компании владелец ТС – это организовать повторную независимую экспертизу. Она позволит подтвердить несоответствие расчета СК стоимости реального ущерба. О намерениях провести повторное исследование рекомендуется уведомить страховщика.

Страховые споры по ОСАГО

Страховые споры по ОСАГО это споры в силу недобросовестности страховых компаний, нарушающие закон и страховании, пытающиеся уйти от ответственности и обязательств, ввиду того, что многие владельцы транспортных средств мыслят в сторону правового нигилизма, поэтому не станут защищать свои права выгодоприобретателя и не будут обращаться в суд с исковым заявлением о взыскании страхового возмещения по полису обязательного страхования автогражданской ответственности.

По ОСАГО – истцом может выступать исключительно владелец транспортного средства. Данные положения можно обойти, например, при помощи договора цессии.

В качестве ответчика в спорах, связанных с выплатой страхового возмещения, выступает страховщик, поскольку в соответствии с условиями договора страхования именно страховщик берет на себя обязанность возместить страхователю понесенные им убытки при наступлении страхового случая (ст. 929 ГК РФ).

Обратиться в суд с требованием о взыскании страховой выплаты по договору ОСАГО вправе только собственник транспортного средства.

Лица, использующие транспортное средство на других основаниях (например, на основании доверенности или договора аренды), правом обращения в суд с таким требованием не обладают (п. 9 Обзора практики рассмотрения судами дел, связанных с обязательным страхованием гражданской ответственности владельцев транспортных средств, утв. Президиумом Верховного Суда РФ 22.06.2016).

Необходимо иметь в виду, что при переходе права собственности, права хозяйственного ведения или оперативного управления на транспортное средство от страхователя к иному лицу новый владелец обязан застраховать свою гражданскую ответственность. Незаключение новым владельцем договора ОСАГО лишает его права обращаться за выплатой страховой суммы к страховщику, застраховавшему гражданскую ответственность предыдущего владельца (п. 6 Обзора практики рассмотрения судами дел, связанных с обязательным страхованием гражданской ответственности владельцев транспортных средств, утв.

Президиумом Верховного Суда РФ 22.06.2016).

Если требование о возмещении ущерба было предъявлено страховщику, застраховавшему ответственность потерпевшего (прямое возмещение убытков), следует помнить, что в этом случае страховщик не вправе ссылаться на то, что не является по делу надлежащим ответчиком (абз. 15 ст. 1 Федерального закона от 25.04.2002 № 40-ФЗ, Апелляционное определение Московского городского суда от 16.03.2016 по делу № 33-3985/2016).

Более того, в определенных случаях потерпевший обязан обращаться за страховым возмещением исключительно в свою страховую компанию.

Речь идет о безальтернативном прямом возмещении убытков (при условии, что в ДТП участвовало не более двух транспортных средств, оба водителя застрахованы по ОСАГО, повреждены только участвовавшие в ДТП автомобили (люди и иное имущество не пострадали)).

При несоблюдении хотя бы одного из указанных условий потерпевшему следует обращаться к страховщику виновника ДТП (п. 1 ст. 14.1 Федерального закона от 25.04.2002 № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств»).

Срок рассмотрения заявления о выплате страховки

В соответствии с абзацами первым и вторым п. 2 ст. 13 Федерального закона от 25 апреля 2002 г.

№ 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» (далее – Закон об ОСАГО) в редакции, действовавшей до 1 сентября 2014 г., страховщик рассматривает заявление потерпевшего о страховой выплате и предусмотренные правилами обязательного страхования приложенные к нему документы в течение 30 дней со дня их получения. В течение указанного срока страховщик обязан произвести страховую выплату потер

Страховщик за каждый день просрочки уплачивает потерпевшему неустойку (пени) в размере 19 одной семьдесят пятой ставки рефинансирования Центрального банка Российской Федерации, действующей на день, когда страховщик должен был исполнить эту обязанность, от установленной ст. 7 названного федерального закона страховой суммы по виду возмещения вреда каждому потерпевшему

Срок исковой давности по ОСАГО

Срок исковой давности по делам о взыскании страхового возмещения по договору ОСАГО, в силу п. 2 ст. 966 ГК РФ, составляет 3 года. По данной категории споров срок исковой давности начинает течь со дня наступления страхового случая, то есть с момента ДТП.

Причины отказов в выплате по ОСАГО

1. Страховая компания отказывается от выплаты при угоне автомобиля

Обоснованием отказа может служить длящийся процесс внутреннего расследования. Причина невыплаты страховщиком вовсе может не озвучиваться, надеясь на то, что страхователь не будет обращаться в суд с иском. При отзыве лицензии или банкротстве страховой компании выплата также не будет произведена.

2.Нарушен срок для обращения в страховую компанию

Существует конкретный срок для уведомления страховой компании о факте страхового случая. При нарушении этого срока, страховщик может отказаться выплачивать ущерб.Но в этом случае, Вы можете обратиться в суд, так как нарушение Вами срока уведомления страховой компании зачастую не является основанием отказа.Страховщику придется доказать, что это помешало ему установить факт страхового случая или оказало влияние на степень риска ответственности.

3. Отказ в случае повреждения ТС действиями третьих лиц

При повреждении автомобиля в результате действий третьих лиц, Вам следует обратиться в правоохранительные органы для получения справки, что ущерб является для Вас значительным, просите установить виновных лиц и привлечь их к ответственности. Если данные действия не будут произведены, то страховщик не сможет предъявить требование к виновным лицам в порядке регресса, а как следствие, откажет Вам в выплате. От Вас может быть затребовано подтверждение значительности размера ущерба.

Следует отметить, что повреждения автомобиля действиями третьих лиц может не входить в перечень страховых случаев.

По риску «ущерб», даже при не установлении виновника причинения автомобилю повреждений, у вас есть право на компенсацию.

4. Другие основания для отказа по выплате страхового возмещения по КАСКО

- автомобилем управлял лишенный права управления водитель,

- автомобиль не проходил техосмотр, при обжаловании отказа следует доказать связь между ДТП и ТО,

- не полный пакет документов,

- незаконное управление ТС.

Что делать если сумма возмещения не покрывает понесенные затраты на ремонт

Согласно «Единой методике определения размера расходов на восстановительный ремонт», страховые компании возмещают пострадавшим стоимость поврежденных деталей их автомобилей, правда, с учетом износа.

Взыскать сверх сумм определенных по данной методики со страховщика не возможно, но можно взыскать с виновника в рамах судебного разбирательства.

В частности, Федеральный закон об ОСАГО не исключает распространения действия общих норм Гражданского кодекса об обязательствах лица, причинившего вред, на возмещение ущерба пострадавшим в ДТП. Поэтому при недостаточности страховой выплаты на покрытие ущерба потерпевший вправе рассчитывать на восполнение образовавшейся разницы, но не от страховщиков, а за счет виновного лица, путем предъявления к нему соответствующего требования.

Верховный суд высказался по данному вопросу, что в постановлении Пленума ВС от 23 июня 2015 года № 25 судам были даны разъяснения, согласно которым в состав реального ущерба можно включать расходы на восстановление автомобиля, если для этого понадобились новые материалы. Однако судебная практика пошла по другому пути, и размер выплаты ущерба страховщиком или причинителем вреда стали определять только в соответствии с Единой методикой. Конституционный суд признал данное толкование конституционным.

Публикуем обзор статьи, как только она выходит. Отдельно информируем о важных изменениях закона.

Присылаем статьи пару раз в месяц. Подписываясь, вы соглашаетесь с политикой конфиденциальности.

Поделиться с друзьями

Откуда берутся деньги за доплату

Во время ДТП могут возникнуть повреждения, которые не покрывает страховка. Проблема появляется на месте события или в автосервисе. Если ОСАГО правильно оформлена, компания обязана выплатить остаточный платеж. Потерпевшему участнику нужно правильно оформить документы, если не были нарушены правила дорожного движения.

Когда возникает парадоксальная ситуация:

- Страховщик намеренно уменьшает стоимость выплаты.

- Капремонт обходится дороже, чем прописано в акте.

Пострадавший водитель не обязан выплачивать издержки из своего кармана. Их перекрывает сообщество, если во время составления акта была допущена ошибка. Комиссию может выплатить также виновник аварии. В обоих случаях потерпевшему следует доказать свою невиновность.

Компания специально занижает сумму

Представитель организации может искусственно уменьшить стоимость автостраховки. Когда автомобиль отремонтируют, владельцу предъявят требование оплатить издержки. Хозяину транспортного средства нужно следовать по следующей схеме:

- Потребовать от сообщества копию акта о страховом событии. Документ содержит все тонкости происшествия. Бумага выдается в течение трех дней с момента подачи обращения или составления соглашения.

- Перепроверить расчетные данные. На официальном сайте РСА существует в открытом доступе справочник. Если итоговая платежка не совпадает с результатами автостраховки, данные специально занижаются.

- Провести самостоятельную экспертную оценку. Мастер (организация) должен находиться в общем реестре и обладать соответствующим сертификатом.

- Адресовать досудебную претензию страховщику (ч. 1 ст. 16.1 № 40–ФЗ). Администрация обязана рассмотреть жалобу в течение 10 дней с момента подачи. Если за этот срок водитель не получит ответ, можно направить иск в суд. Требование составляется в свободной форме с учетом всех обстоятельств.

- Подача заявления в суд с возможностью досудебного разбирательства и возмещение неустойки (1% от разницы или 0,05% ежедневно за задержку ответа на жалобу).

Если стоимость иска не превышает 1000000 RUB, налог не взимается. Размер потери меньше 50000 RUB разбирает мировой суд. Если ставка выше 50000 RUB, этим занимаются районные структуры. Соискателю вспомогательно полагается половина денег от цены ущерба в случае успешного завершения дела.

Ремонт обходится дороже страховки

Если цена спецремонта превышает указанный размер страховки, пострадавший может воспользоваться статьей 1064 ГК ч. 1. Разницу выплатит делинквент.

Действия должны быть следующими:

- Провести автономную экспертную оценку.

- Направить досудебное требование делинквенту. В иске необходимо указать недостающую сумму.

- Если ответственный участник отказывается платить издержки, направить заявление в юстицию.

Процедура позволяет урегулировать ситуацию мирным путем. Проблемы возникают, если ответственная сторона отказывается платить. Только через суд можно решить вопрос.

Что нужно для взыскания недостающей суммы

Поправки к закону ОСАГО обязывают ремонтников использовать новые и качественные детали. Замена и ремонт поврежденных узлов происходит, согласно установленным стандартам. В правилах не указывается изготовитель, но если транспортному средству меньше двух лет, его обязаны направить в авторизованный сервисный центр.

В период составления претензии автолюбитель должен владеть договором о страховом случае и отчетом самостоятельной экспертизы. Если дело уходит в юстицию, необходимо добавить:

- ксерокопию паспорта;

- доверенность на право владения машиной (ПТС, СТС);

- справку с ДТП;

- сертификат ОСАГО;

- ксерокопию досудебной претензии и ответ другой стороны (страховщик или виновник происшествия);

- видео / аудио доказательства и показания свидетелей;

- расходный чек.

События могут быть разными. Автовладельцу необходимо заранее собрать документацию (после аварии), чтобы иметь весомый аргумент. Недостающий протокол или чек может отразиться на судебном разбирательстве не в пользу обвинителя.

Права и обязанности сторон

Если договор не подписан, а компания или СТО требуют деньги, не следует их платить. Разница в оплате – это отношение автостраховщика и клиента, но не сервисного центра. Любые угрозы, шантаж и попытка уйти от ответственности решаются через юстицию.

По закону, на починку машины отводится 30 дней. Если за этот период ТС не вернули, хозяин может написать обращение в прокуратуру. Автостраховщики не имеют повода требовать компенсацию принудительно. Чтобы все прошло законно, шоферу нужно учесть все нюансы:

- провести независимую оценку поврежденного транспорта;

- отказаться от подписания дополнительных бумаг;

- проконсультироваться с юридическим лицом;

- следить за изменениями в постановлениях.

Если автостраховщику удалось заставить клиента подписать сомнительные бумаги, исход зависит от сложности и сроков процесса. Можно попытаться увеличить размер начисления за счет независимой экспертизы и предъявлять претензии СТО. При подписании сомнительного договора заявителю вряд ли удастся решить вопрос в свою пользу.

После столкновения потерпевшая сторона вправе требовать полное возмещение ущерба. Полис не всегда покрывает причиненные убытки, и агент может использовать наивность автовладельца, покрыв недостачу из его кармана.

Если владелец ТС правильно оформит документацию, организация покроет недостачу и переведет авто в сервисный центр, где сотрудникам в установленный срок придется заменить поврежденные детали новыми запчастями.

Что делать если не согласен с расчетом страховой?

Занижение выплаты после ДТП встречается довольно часто.

- После того как случилась авария, вы первоначально должны отправить документы о выплате своей страховой компании. Страховая компания часто занижает выплаты по осаго, но узнаете вы об этом позже, когда ваше заявление будет рассмотрено, на это уходит около пяти рабочих дней.

- Помимо документов для страхования, вы должны компании предоставить свой автомобиль после аварии или его части для проведения независимой экспертизы на наличие технических проблем с автомобилем.

Скорее всего вас не устроила выплата после аварии, потому что занижена она бывает довольно часто. В таком случае страховщик должен в обязательном порядке провести процедуру независимой экспертизы, чтобы точно быть уверенным в обоснованности претензий. Если виновник ДТП не согласен с суммой ущерба, это нужно обязательно доказывать, ведь денежные средства не бывают лишние, особенно если они должны быть выплачены по обязательствам.

Чаще всего страховая компания проведет экспертизу на базе компании, с которой у нее уже был заключен договор.

- Если потерпевшего не устраивает результат, то он может обратиться за проведением экспертизы к независимым экспертам, то есть самостоятельно выбрать для работы другую компанию.

- Экспертизу и все расходы по ней придется взять полностью на свой счет, и в конце вы должны предоставить страховой компании отчет, на основе которого вам в будущем будут возмещены убытки.

- Стоимость проведенной экспертизы тоже может быть возмещена в установленном порядке.

- Страховая компания должна знать где и в какое время будет проводиться экспертиза.

Обязательно экспертиза должна проходить в компании, имеющей в штате эксперта-техника, в противном случае она может быть признана недействительной. В организацию, при подаче заявления на экспертизу нужно предоставить полное наименование страховой компании, инициалы, дату рождения, место жительства и рождения потерпевшего лица; перечень спорных моментов, ради которых проводится экспертиза.

Далее вы получаете на руки заключение о проведенной экспертизе и отправляйте ее страховой компании. Важно прислать не только заявление, но к нему еще и список документов, которые подтверждают необходимость доплаты. В течение пяти рабочих дней страховая компания выносит свое решение по доплате или наоборот отказывает в ней.

В последнем случае можно обращаться в суд, где вы будете дальше требовать получение выплаты в надлежащем для этого размере. Для этого вы подаете иск о страховом возмещении убытков, штрафа и плюс к этому можете потребовать компенсацию морального ущерба, если он был вам нанесен. К поданному вами заявлению искового типа нужно сделать копии самого документа и остальных, относящихся к делу бумаг, которые нужны для других участников разбирательства.

Дополнительные бумаги, приложенные к делу, должны подтверждать требования истца, и его попытку урегулировать вопрос без обращения в суд – заявление на доплату средств страховой компанией, ее отказ или любые другие подтверждающие это бумаги. Если стоимость иска будет меньше одного миллиона рублей, то потерпевший может не уплачивать государственную пошлину на основе принятого закона по данному поводу.

Что делать если страховой выплаты не хватает на ремонт?

Есть несколько способов решить сложившуюся проблему, когда страховая компания слишком сильно занизила стоимость выплат и их не хватает на осуществление ремонта. Сначала можно попробовать все решить через страховую компанию, для этого вы должны написать в нее заявление, далее за свой счет провести экспертизу в независимой компании и с ее результатам отправиться в суд, чтобы уже он вынес решение о доплате в вашу сторону компанией.

Еще может произойти так, что вас не будет устраивать ремонт по ОСАГО, в таком случае нужно тоже провести независимую экспертизу, далее грамотно составить заявление-претензию, а позже отправить ее страховщику на подписание и согласие с определенными положениями документа. Если на вашу претензию не поступает ответа длительное время, то здесь нужно задуматься об обращении в судебный орган, для решения проблемы через него непосредственно.

Если вы не согласны с суммой выплаты, то нужно составить письменное обращение в компанию, далее провести за свой счет экспертизу, чтобы она определила точную стоимость нанесенного ущерба. Данные действия нужно совершать только в том случае, если вы на 100% уверены, что стоимость была занижена и вы должны получить больше. Если доказать это не получится, то все расходы на осуществление экспертизы вам придется взять на себя, а это достаточно дорого.

Страховщик зачастую просто отказывается выплачивать страховку, ссылаясь при этом на различные нюансы в договоре или еще на что-либо. Когда вы понимаете, что его действия противозаконны, то можно составлять и отправлять компании претензию, в которой вы должны самостоятельно определить срок рассмотрения обращения. Также стоит отметить, что если вам поступит отказ или документ не будет принят к сведению, то вы дальше направляйтесь в суд, где уже будете отстаивать свои права в индивидуальном порядке.

Еще один способ получить большее количество средств на ремонт, если страховая компания занизила его стоимость – это лично обратиться к виновнику происшествия, только в письменной форме. На бумаге будет нужно описать требования в возмещении средств, приложить доказательства. Если вам придет согласие на оплату, то сразу возьмите расписку о выплате, чтобы быть уверенным, что это не просто слова.

Почему страховая может отказать?

Есть две причины, согласно которым компания может отказать вам в выплате компенсации. Первая состоит в том, что вы не сообщили компании, что наступил страховой случай и таким образом, время подачи заявления уже прошло, доказать вы ничего не можете. Вторая причина – это невозможность доказать наступление страхового случая, так как вы уже провели ремонтные работы на автомобили, а экспертизу не провели предварительно.

Получить юридическую помощь по вопросам стоимости ремонта автомобиля можно на нашем сайте.

Почему страховая занижает выплаты

На практике почти во всех случаях пострадавшие получают меньше, чем нужно. Если это выплата наличными, то ее не хватает на необходимый ремонт. Если выбран ремонт, сервис может указать на необходимость доплаты. И так случается повсеместно. Но небезосновательно.

При расчете положенной выплаты учитывается износ транспортного средства, его деталей. И это самый главный фактор, из-за которого рассчитанная сумма страхового возмещения неприятно удивляет автовладельца.

То есть, если ваше авто выпущено в 2010 году, то износ деталей явно будет большим, и вы давно не тратились на их замену. После ремонта вы получаете новые детали, и вроде как частично должны оплатить их из своих средств, так как ранее установленные и поврежденные были изношены.

По закону максимальное занижение за износ — 50%, оно рассчитывается по специальной утвержденной формуле.

- если говорить объективно, то осмотр авто представителем страховщика сложно назвать экспертизой. Поэтому часто встречаются погрешности, осмотр неглубокий, много чего упускается из вида;

- заниженная стоимость деталей при расчете страхового возмещения. Цена берется из специального, утвержденного законом каталога. И часто эта стоимость ниже, чем реальная рыночная.

А еще есть “экспертная погрешность”, которая позволяет страховщикам законно занижать положенную выплату на 10%. И естественно, компании этим пользуются. Одно накладывается на другое, и пострадавший автовладелец получает меньше денег, чем ему реально нужно для ремонта машины.

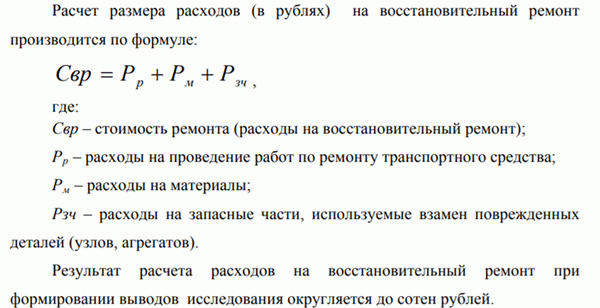

Как происходит расчет страховой выплаты

Вообще, сумма определяется не просто так, а на основании методики расчета и определения размера расходов на ремонт авто после ДТП. Это регулирует положение Центрального Банка РФ №755-П.

На деле простому человеку практически нереально изучить этот документ и определить, сколько ему положено по закону, не занижает ли страховая выплату. Например, вот формула расходов на восстановительный ремонт:

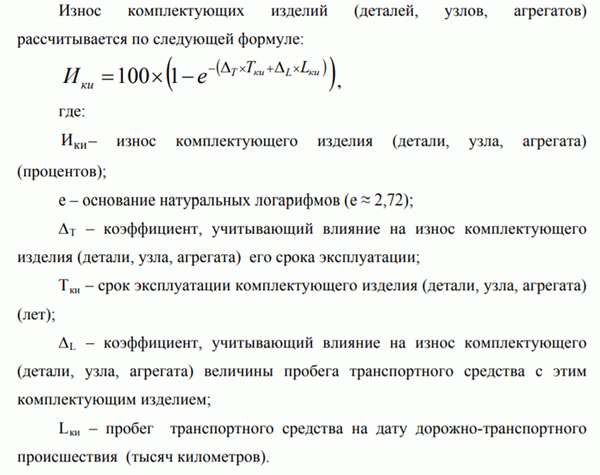

Формула расчета износа:

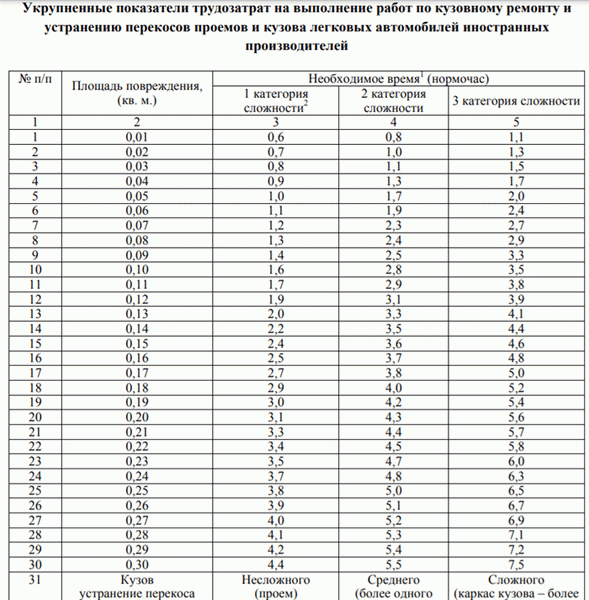

Если потерпевший выбирает не денежную компенсацию, а ремонт, в расчет идут трудозатраты работников сервиса:

Более того, при расчете играет роль регион пользования автомобилем, срок эксплуатации транспортного средства, объем механических повреждений. Есть даже отдельная формула для определения износа шин, предусмотрен отдельный порядок расчета при полной гибели ТС.

Важный момент расчета — стоимость запчастей, которая регулируется Главой 7 указанного выше положения Центрального Банка. В каждом регионе формируются свои справочники, делается выборка запчасти, устанавливается ее средняя цена.

Самое интересное, в справочники включаются не только розничные, но и оптовые цены. И понятно, что при выведении средней цены она будет не в пользу пострадавшего. Хоть и оговаривается, что оптовые цены учитываются с наценкой, но вряд ли с реальной рыночной.

В интернете можно найти калькуляторы, которые якобы считают положенную по ОСАГО выплату. Но на них не стоит полагаться, эти программы не учитывают регион и стоимость запчастей, которая может постоянно меняться. Не нужно слепо верить таким программам.

Откуда берется занижение цены

Вообще, сначала нужно объективно оценить ситуацию. Если у вас старое авто, скорее всего, к нему применен большой коэффициент износа, который может достигать 50%. Но, конечно, если машина относительно новая, а сумма сильно занижена, нужно разбираться.

- Машина далеко не новая, имеет высокую степень износа.

- Погрешности эксперта, который недооценил повреждения.

- Учтены цены на запчасти из установленного реестра, которые ниже реальных.

- Законна погрешность 10%, примененная страховщиком. И можно не сомневаться, что он ее применил.

С первым пунктом спорить бесполезно. Есть закон, есть утверждена формула. В подавляющем числе случаев причиной маленькой выплаты по КАСКО или ОСАГО является плохая экспертиза. Действительно, она редко бывает качественной, осмотр быстрый и поверхностный.

Частые вопросы

Что делать если не устраивает выплата по ОСАГО?

Для начала обратитесь к страховщику, запросите детали экспертизы. На их основании составляйте претензию, проводите независимую оценку и обращайтесь к финансовому омбудсмену. Только после выполнения всех шагов идите в суд.

Я не согласен с оценкой страховой, ущерб больше 400000. Что делать?

По закону за повреждение транспортного средства страховая компания может заплатить максимально 400 000 рублей. Если реальный ущерб больше, оставшуюся часть вы должны взыскивать с виновника ДТП в добровольном порядке или через суд.