- Дают ли ипотеку матерям-одиночкам в Сбербанке или в других банках?

- Оформление ипотеки матери-одиночке: правила, требования, условия

- Документы, которые предоставляются для оформления ипотеки

- Место получения кредитных средств

- Сроки рассмотрения поданной кредитной заявки

- Порядок погашения ипотеки

- Ответственность за несвоевременное погашение кредита

- Условия ипотеки от «Сбербанка» на приобретение строящегося жилья для матери-одиночки

- Условия ипотеки на покупку готового жилья

- «Ипотека с господдержкой для семей с детьми» от Сбербанка

- Ипотека + материнский капитал для одиноких родителей

- Документы для получения ипотеки с материнским капиталом для матери-одиночки

- Особые условия получения ипотеки с мат. капиталом

- Схема получения кредита на покупку жилья

- Ипотека без первоначального взноса матерям-одиночкам

- One Comment

- Как взять ипотеку матери одиночке?

- Как оформить?

- Одобрят ли?

- Материнский капитал

- Семейная ипотека

- Может ли мать-одиночка взять ипотеку в декрете?

- Мать-одиночка с одним ребёнком.

- Мать-одиночка с двумя детьми.

- Перечень документов для предоставления ипотечного кредита.

- Какие ещё показатели влияют на одобрение ипотеки.

- Что делать, если банки отказали.

- В чём преимущество матери-одиночки.

- Государственные программы.

- Возможные льготы по закону

- Доступные ипотечные программы

- Для матери-одиночки с 1 ребенком

- Одинокая мать с 2 и более детьми

- Разведенная мать с ребенком

- План получения ипотеки и сроки

- Список документов

- Маткапитал + ипотека

- Ипотека для матерей-одиночек – рейтинг 2024

- Почему матерям-одиночкам стоит всерьез задуматься о получении ипотечного кредита?

Национальное законодательство не содержит определения понятия «одинокая мать» («мать-одиночка»). Термин «одинокий родитель» можно встретить в ряде актов:

- Семейный кодекс РФ;

- Федеральный закон «О гос. пособиях гражданам, имеющим детей»;

- Федеральный закон «Об актах гражданского состояния»;

- Пост. Пленума Верховного Суда РФ № 1 от 28.01.2014 г. (п. 28) «О применении законодательства, регулирующего труд женщин, а также лиц с семейными обязанностями и несовершеннолетних» (в нем присутствует понятие, но распространяется оно только на правоотношения в области трудового права).

Изучение законодательства позволяет утверждать, что одинокая мать – женщина, получившая справку формы №25 в органах ЗАГС (документ подтверждает статус).

Справка оформляется, если:

- при регистрации ребенка мать не предоставила свидетельство о браке между родителями (и нет указания на отцовство);

- нет заявления о признании отцовства в добровольном порядке;

- нет решения суда об установлении отцовства.

Также статус матери-одиночки получает женщина, которая усыновила/удочерила ребенка, но не состояла в официальном браке.

Получается, что значение имеет только формальный (юридический) аспект – отсутствие документов, подтверждающих отцовство. При этом мужчина может:

- проживать с ребенком в одной квартире;

- содержать семью;

- проявлять заботу и материальную поддержку.

Женщина не теряет статуса матери-одиночки даже после замужества (исключение – ситуация, когда «новый муж» усыновил/удочерил ребенка).

Когда мы выяснили все нюансы со статусом, необходимо найти ответ на вопрос: «Дают ли ипотеку матерям-одиночкам?».

Дают ли ипотеку матерям-одиночкам в Сбербанке или в других банках?

Да, вы можете получить средства на покупку недвижимости в общем порядке или воспользоваться одной из льготных государственных программ (если подтвердите статус):

Когда вопрос с возможностью получения средств решен, остается разобраться с условиями и требованиями. Как матери одиночке получить льготную ипотеку и какие документы предоставлять?

Оформление ипотеки матери-одиночке: правила, требования, условия

Ключевое требование – наличие стабильного и постоянного дохода. Его размер традиционно должен быть таким, чтобы на погашение кредита уходило не больше 60%. Если размера заработной платы не хватает, то можно привлечь созаемщиков (не больше 3).

Требования по получению ипотеки в банке:

- Гражданство Российской Федерации;

- возраст – от 21 до 75 лет (для кредитов, которые выдаются без подтверждения трудовой деятельности – 65 лет; для «молодой семьи» срок чуть отличается);

- привлечение созаемщиков (если требуется);

- стаж работы – от 6 месяцев на нынешнем месте работы + минимум 1 год общего стажа за последние 5 лет.

Проблемы могут возникнуть, если у матери-одиночки:

- недостаточный доход, а привлечение созаемщиков не «спасает» ситуацию;

- плохая кредитная история;

- выбранный объект не соответствует кредитной политике банка.

Как взять ипотеку матери-одиночке и какие документы необходимо будет предоставить? Общий список включает более 20 штук (но все зависит от конкретной ситуации).

Документы, которые предоставляются для оформления ипотеки

Без подтверждения доходов и трудовой занятости:

- заявление-анкета заемщика;

- паспорт с отметкой о регистрации;

- второй документ, подтверждающий личность (вы можете предоставить водительское удостоверение; удостоверение личности сотрудника федеральных органов власти; загранпаспорт или страховое свидетельство обязательного пенсионного страхования).

Для подтверждения доходов и трудовой занятости:

- заявление-анкета;

- паспорт с отметкой о регистрации;

- документ для подтверждения регистрации по месту пребывания (если есть временная регистрация);

- документы, для подтверждения финансового состояния и трудовой занятости (действительны 30 дней с момента выдачи).

При залоге иного объекта недвижимости для получения кредита:

- документы по залогу;

- сведения, которые могут быть предоставлены после одобрения банком кредитной заявки:

- документы по кредитуемому жилому помещению (могут предоставляться в течение 90 календарных дней с после принятия решения о выдаче кредита).

Документы для подтверждения первоначального взноса:

- справки;

- выписки, взятые по банковскому счету.

Учитывайте, что банк вправе изменять условия по собственному усмотрению и требовать от заемщика предоставления дополнительных документов.

Если вы претендуете на получение кредитных средств по программе «Молодая семья», то банк дополнительно попросит:

Если заемщик претендует на кредит по программе «Ипотека плюс материнский капитал», то должен будет дополнительно предоставить:

- сертификат на материнский (семейный) капитал;

- справка из Пенсионного фонда РФ об остатке средств мат. капитала.

Место получения кредитных средств

В отделениях Сбербанка России (или любого другого банка), расположенных по месту:

- регистрации заемщика или же одного из созаемщиков;

- расположения кредитуемого объекта недвижимости;

- аккредитации компании-работодателя заемщика/созаемщика.

Сроки рассмотрения поданной кредитной заявки

Документы изучаются не больше 8 рабочих дней. Если вы оформляете заявку перед большими праздниками, то календарно придется ждать до 2 недель.

Кредитные средства предоставляются матери-одиночке единовременно или частями.

Порядок погашения ипотеки

Ипотека в Сбербанке для матерей-одиночек допускает различные способы погашения:

- полное или частичное;

- внесением ежемесячных аннуитетных (равных) платежей.

Если вы хотите досрочно выплатить ипотеку, то отправляетесь в отделение банка и пишете заявление. В нем указываете:

- дату досрочного погашения средств по ипотечному кредитованию;

- сумму средств;

- счет, с которого будут перечисляться денежные средства.

Дата досрочного погашения должна приходиться на рабочий день. Минимальный размер сумм не ограничивается. Плата за досрочное погашение обычно не взимается.

Ответственность за несвоевременное погашение кредита

Банк имеет право взыскать с клиента неустойку. Ее размер соответствует размеру ставки, установленной Банком России на дату заключения договора.

Неустойка начисляется с суммы просроченного платежа с момента просрочки (день, следующий за датой исполнения обязательств) и до момента внесения платежа.

Теперь вы знаете, могут ли дать деньги на покупку недвижимости матери-одиночке.

Условия ипотеки от «Сбербанка» на приобретение строящегося жилья для матери-одиночки

Первый взнос — 10-20% от суммы. Условия можно найти на сайте «Сбербанка»:

Условия ипотеки на покупку готового жилья

- Валюта кредита – российские рубли;

- срок ипотеки – до 30 лет;

- размер первоначального взноса – от 15% (но может увеличиваться по усмотрению банка);

- обеспечение исполнения обязательств – залог объекта (кредитуемого или любого другого);

- возраст заемщика – от 21 до 75 лет.

Заемщик предоставляет стандартный пакет документов. Но в дополнение к нему необходимо будет предоставить подтверждение залога недвижимости.

Ипотека матери-одиночке с одним ребенком окажется под силу. Но все зависит от размера дохода, которым располагает семья. Если средств недостаточно, придется привлекать созаемщиков (до 3 человек).

«Ипотека с господдержкой для семей с детьми» от Сбербанка

Новая программа доступна с 1 января 2018 года. Договоры заключаются с 7 февраля 2018 г. Условия программы распространяются на граждан РФ, у которых родился 2-й или 3-й ребенок в период с 01.01.2018 по 31.12.2022 г. Срок кредитования – от 1 года до 30 лет.

По программе «Приобретение готового жилья» в рамках ипотеки с господдержкой можно купить:

- квартиру (в т.ч. в «таун-хаусе»);

- дом;

- таун-хаус;

- жилое помещение с тем земельным участком, на котором оно располагается.

По программе «Приобретение строящегося жилья» в рамках ипотеки с господдержкой от Сбербанка можно получить:

- квартиру (в т.ч. в жилом доме, состоящем из одной или нескольких блок-секций — «таун-хаус»);

- дом;

- таун-хаус.

Предложение распространяется на семьи с двумя детьми и больше. Но учитывайте условия, на которых банк готов предоставить вам средства.

Ипотека + материнский капитал для одиноких родителей

Сумму мат. капитала можно использовать для:

- внесения первоначального платежа по ипотеке;

- погашения задолженности полностью;

- погашения части долга.

Ипотека с материнским капиталом позволяет матерям-одиночкам купить готовое или строящееся жилье.

Получить кредит под материнский капитал от Сбербанка могут клиенты, которые воспользуются предложениями:

- «Приобретение готового жилья – Единая ставка»;

- «Приобретение строящегося жилья».

Документы для получения ипотеки с материнским капиталом для матери-одиночки

Кроме стандартного пакета документов, указанного выше, необходимо будет предоставить в банк:

- сертификат на материнский (семейный) капитал;

- выписку (справку, уведомление) из территориального органа Пенсионного фонда РФ об остатке средств мат. капитала (действительна в течение 30 календарных дней с момента выдачи).

Особые условия получения ипотеки с мат. капиталом

«Сбербанк» предусмотрел дополнительные требования для оформления ипотеки:

- помещение, которое вы покупаете с использованием средств банка, должно оформляться в собственность заемщика или детей;

- заемщики, у которых нет зарплатного счета в Сбербанке, обязаны предоставить пакет документов, подтверждающих занятость и уровень заработной платы;

- клиент должен в течение 6 месяцев с момента выдачи кредита обратиться в отделение Пенсионного фонда для перечисления средств (или их части) в счет погашения задолженности.

Схема получения кредита на покупку жилья

- Обращаемся в банк и предоставляем полный пакет документов;

- ждем решения по вашему запросу (в течение 8 рабочих дней);

- выбираем объект недвижимости и предоставляем по нему пакет документов;

- подписываем кредитную документацию;

- регистрируем права на объект недвижимости в Росреестре;

- получаем жилищный кредит с одним ребенком, двумя или с тремя детьми.

Ипотека без первоначального взноса матерям-одиночкам

Не стоит рассчитывать на возможность получения заемных средств без первоначального взноса в 15-20%.

Льготные условия распространяются на:

- лиц, которые принимают участие в федеральной программе поддержки заёмщиков;

- семьи, получившие материнский капитал (именно он и используется для погашения первоначального взноса);

- военнослужащих (для них разработаны отдельные программы кредитования и предоставления средств);

- контрагентов сторонних банков, которые хотят рефинансировать жилищный кредит за счёт средств Сбербанка.

Есть региональные льготные программы, направленные на поддержку неполных семей. Дополнительно можно попробовать уменьшить размер персонального взноса (или убрать его), используя:

- Специальные банковские программы без ПВ (но по ипотекам они встречаются редко);

- программу «Переезд»;

- потребительский кредит;

- субсидии от государства, выдаваемые в наличной или же в безналичной форме;

- кредит под залог;

- деньги в долг;

- классическое завышение;

- материнский капитал;

- заем от застройщика, получаемый на специальных условиях (но в 2024 году подобных предложений на рынке тоже не особо много!);

- акции застройщика и специальные бонусные предложения.

Что касается социальной ипотеки, то здесь в качестве третьей стороны выступает государство. Правоотношения приобретают более сложный характер. Есть региональные программы, по которым государство готово компенсировать до 100% (а заемщику остается только погашать кредиты).

Особо выгодных условий и серьезных привилегий для матерей-одиночек (одиноких родителей) нет. Но они могут воспользоваться стандартными предложениями по «Молодой семье» или «Ипотеке с материнским капиталом».

Обязательным условием будет подтверждение места работы и доходов, а по отдельным программам тот же «Сбербанк» готов предоставить кредит на сумму до 80% от стоимости жилья.

One Comment

Жилищной комиссии после рассмотрения документов понадобится месяц для отправления письменного сообщения о решении постановки на учет по получению жилья матери-одиночки.

Как взять ипотеку матери одиночке?

Банк, как и всякая коммерческая структура, заинтересован в получении прибыли, поэтому для него мать-одиночка является таким же клиентом, как и остальные. Его, в первую очередь, интересует, сможет ли она своевременно погашать ипотечный кредит. Поэтому банковские займы на покупку жилья матерям-одиночкам выдаются на общих основаниях, за исключением разработанных государством программ социального кредитования, дающих право на льготную ипотеку.

Такими программами являются:

- Семейная ипотека по льгтной процентной ставке доступна для матерей, у которых ребенок родился после 1 января 2018 года.

- «Молодая семья». В ней могут участвовать женщины в возрасте до 35 лет при условии покупки квартиры в новостройках. Программа действует в отдельных регионах. При этом для матерей-одиночек ипотека предоставляется без внесения первоначального взноса со льготным периодом, в течение которого заемщик может рассчитывать на ставку с низким процентом по кредиту. Деньги на первоначальный взнос в размере до 40% от стоимости недвижимости выделяются из государственного бюджета.

- Программа обеспечения жильем отдельных категорий граждан. К ним относятся военнослужащие, сотрудники органов внутренних дел, участники ликвидации аварий на АЭС, молодые ученые, педагоги и медработники, работающие в сельской местности, семьи, в которых есть дети с инвалидностью. Участники программы могут претендовать на приобретение недвижимости по льготной цене.

- Программа по развитию сельских территорий. В ней могут принимать участие молодые специалисты, работающие в сельском хозяйстве.

Как оформить?

Прежде чем обращаться в банк с заявлением о предоставлении ипотеки, следует определиться с объектом недвижимости, который женщина намерена приобрести, поскольку от этого зависит выбор и условия программы кредитования. Покупка квартиры в новостройке обойдется дешевле, однако в нее нельзя въехать до завершения строительства и проведения ремонта, на который потребуются дополнительные средства. При покупке вторичного жилья процентная ставка по ипотеке будет выше.

Женщина, воспитывающая детей без отца, может оформить займ в банке на общих основаниях, либо стать участником одной из социальных программ. Для этого необходимо:

- Получить официальный статус матери-одиночки. Для этого нужно взять справку в ЗАГСе о том, что она воспитывает детей одна. Справку выдадут в том случае, если в свидетельстве о рождении ребенка отец не указан, либо у нее есть дети, рожденные до или после расторжения брака, но при этом отец не усыновил их.

- Встать на учет для получения жилья и представить доказательства того, что она проживает с детьми на жилой площади, меньшей, чем 12 квадратных метров и нуждается в улучшении жилищных условий.

- Изучить программы кредитования и выбрать подходящий вариант.

- Получить в органах государственной власти сертификат на льготы.

Вместе с заявлением о предоставлении займа в банк подают пакет документов, в который входят:

- паспорт гражданина Российской Федерации;

- свидетельства о рождении детей;

- документы на недвижимость;

- справку с постоянного места работы;

- справку о средней заработной плате за последние полгода;

- документы, подтверждающие право на льготы и сертификаты, гарантирующие внесение первого взноса за счет субсидии.

После того как банк проверит все документы и кредитную историю заемщика, определяются условия кредитования, в том числе процентная ставка по ипотеке. Следует учесть, что в 2019 году право на льготы при оформлении ипотеки имеют только многодетные матери-одиночки, женщины с одним ребенком могут купить квартиру на общих основаниях.

Одобрят ли?

Многих женщин, которые хотят улучшить жилищные условия, волнуют вопрос, дают ли в «Сбербанке» в 2019 году ипотеку для матерей-одиночек. Основная сложность в одобрении кредита заключается в маленьком размере ежемесячного совокупного дохода. Согласно российскому законодательству, при определении размера займа учитываются обязательные траты по коммунальным платежам.

Вместе с выплатой по кредиту они не могут превышать 60% совокупного ежемесячного дохода семьи.

Поэтому специалисты «Роял Финанс» рекомендуют своим клиентам к заявлению на ипотеку прилагать все документы, подтверждающие получение прибыли помимо заработной платы. Это могут проценты по депозитам в банке, средства от сдачи имущества в аренду, привлечение третьего лица в качестве поручителя и другие. Кроме того, существует несколько нюансов, которые подтвердят лояльность клиента, помогут уменьшить процентную ставку по кредиту и получить одобрение по ипотеке.

К ним относятся:

- получение зарплаты на карту банка позволит получить скидку до 0,5%;

- страхование жизни на период действия договора уменьшает ставку по договору на 1%;

- регистрация в личном кабинете и подача заявки через интернет дает дополнительную скидку в 0,1%.

Если учесть, что кредит на покупку недвижимости является цифрой с шестью нулями, экономия в размере 1,6% может составить несколько десятков тысяч рублей.

Материнский капитал

По российскому законодательству матерям-одиночкам, воспитывающим двоих детей, выдается материнский капитал, который можно направить на первоначальный взнос при оформлении ипотеки, погасить проценты по кредиту либо текущую задолженность по платежам. Исключением является несовместимость материнского капитала с получением целевой субсидии. При получении субсидии для оформления ипотеки, нельзя направить на приобретение недвижимости материнский капитал, поскольку одновременное использование различной безвозмездной помощи от государства запрещено законом.

Семейная ипотека

Матери-одиночки могут брать льготную ипотеку, если ребенок родился после 1 сентября 2018 года. Подробнее о данной программе смотрите нашу видеоинструкцию:

Может ли мать-одиночка взять ипотеку в декрете?

При рассмотрении заявки о выдаче ипотеки банк не интересует социальный статус женщины. Для него главным является материальное положение потенциального заемщика и его возможность вносить своевременные платежи. Если ежемесячный доход женщины, находящейся в декретном отпуске, недостаточен для того, чтобы получить банковский заем, она может привлечь в качестве поручителей своих родителей или ближайших родственников.

Кроме того, в заявке можно не указывать тот факт, что женщина находится в декрете, однако если это обнаружится, она попадет в «черный список» и не сможет получить кредит в любом другом банке.

Поэтому гораздо разумнее не скрывать свое положение и предоставить в банк документы, подтверждающие наличие собственных накоплений либо ценного имущества, которое можно использовать как залоговое. Кроме того, можно обратиться в Пенсионный фонд с просьбой об использовании материнского капитала для оформления ипотеки до достижения ребенком трехлетнего возраста.

Мать-одиночка с одним ребёнком.

Одинокие женщины, воспитывающие одного ребёнка, имеют такие же шансы получить ипотеку, как и замужние или бездетные.

Главным условием является наличие стабильного заработка, который является «белым»: официальное трудоустройство.

Стандартные условия для одобрения ипотечного кредита:

- Официальное трудоустройство.

- Более полугода стажа работы на одном месте.

- Стаж работы за последние 5 лет – более 1 года.

- Возраст от 21 года.

Это основные условия. Также, будут смотреть на количество иждивенцев: для матери с единственным ребёнком этот пункт не будет проблемой. Чем больше детей — тем больше расходов. Банки учитывают этот фактор.

Хорошим подспорьем будет обращение за ипотекой вместе с созаёмщиком. Им может выступить любой из членов семьи, сожитель.

Ипотека матери-одиночке с одним ребёнком будет предоставлена, если банки сочтут, что она сможет платить по счетам.

Мать-одиночка с двумя детьми.

Рождение или усыновление второго ребёнка предоставляет право на получение материнского капитала. Программа в настоящее время продлена до 2021 год, и, возможно, будет продлеваться снова.

С одной стороны, у одинокой женщины двое иждивенцев, и расходы её, при подсчёте, будут делить на троих. С другой — материнский капитал предоставляет дополнительные возможности.

Банки с удовольствием одобрят кредит под мат-капитал. Его можно использовать для первоначального взноса, или для погашения процентов. Чем больше первоначальный взнос — тем меньше общая сумма переплаты.

Требования к матери с двумя детьми точно такие же, как и ко всем остальным гражданам. Необходимо иметь стабильный доход, официальное трудоустройство, соответствующий стаж.

Матери с двумя детьми легче получить ипотеку, потому что действует программа «Материнский капитал».

Перечень документов для предоставления ипотечного кредита.

В банках действуют разные условия, но стандартный набор документов всегда один:

- Паспорт.

- Свидетельство о рождении детей.

- Свидетельство о регистрации/расторжении брака.

- Копия трудовой книги.

- Справки о доходах.

- Иные документы.

Банки могут попросить предоставить другие справки.

Какие ещё показатели влияют на одобрение ипотеки.

Как взять ипотеку матери-одиночке? Важным фактором является кредитная история заёмщика.

Плюсом будет хорошая кредитная история: если заёмщик уже брал кредиты, и выплачивал их без просрочек, в полном объёме.

Если кредитов не было — не беда. Плохо, если ранее имели место просроченные платежи, не выплаченные кредиты. Таких должников банки заносят в чёрный список клиентов.

Любой банк всегда знакомиться с историей клиента, прежде чем выдать заём. Клиентам, которые не выплатили кредит ранее, можно не рассчитывать на новый заём.

Имеет значение и количество действующих кредитов. Из суммы доходов клиента, при рассмотрении заявки, вычитают ежемесячные платежи по кредитам.

Это повышает риск уменьшения суммы займа, или отказа в ипотеке.

Что делать, если банки отказали.

Получив отказ в одном из банков, всегда можно попытать счастье в другом. Стоит узнать причину отказа, хотя, большинство банков такую информацию не разглашают. Сотрудник может только назвать возможные причины отказа.

Если имеются просроченные задолженности по кредитам — нужно всё погасить. Закрыть имеющиеся кредиты.

Можно попробовать взять кредит вместе с созаёмщиков. Его доходы и расходы тоже будут учтены. Это может повысить шансы, доверие банков.

Можно попытаться взять меньшую сумму, и подыскать жильё дешевле. Также, можно накопить на первоначальный взнос.

В чём преимущество матери-одиночки.

Есть три основных преимущества для матери-одиночки:

- Если мать-одиночка добьётся статуса малоимущей, она попадёт под одну из региональных или федеральных программ.

- Мать-одиночку сложнее уволить с работы. Это дополнительная гарантия трудоспособности для банков. может стать хорошим подспорьем в оформлении ипотечного кредита. Без первоначального взноса взять кредит сложнее.

- А если женщина имеет лишь одного малыша, то она может потом родить второго, и покрыть часть долга. Но это плюс для самой матери, при оформлении кредита фактор не учитывается.

Государственные программы.

Существуют программы, которые дают льготы некоторым категориям граждан для оформления ипотеки.

Программа «Молодая семья«. Выделяется 40% от стоимости квартиры. Требования для участников:

- возраст до 35 лет;

- количество метров меньше установленного на человека;

- аварийное жильё;

- мама ухаживает за тяжелобольным родственником.

Программа «Жилище«. Субсидируют до 35 % стоимости жилья. Требования:

- возраст мамы до 35 лет;

- стоит на учёте как нуждающаяся в улучшении жилья;

- имеет официальный доход.

Но здесь играет роль статус малоимущей семьи, и доказанная необходимость улучшения жилищных условий. Матери-одиночке несложно оформить это, если необходимость реально присутствует.

После получения статуса, мать собирает документы, и подаёт заявку на участие в программе. Если документы в порядке, заявку одобряют.

Возможные льготы по закону

Можно жить с биологическим отцом и считаться единственным родителем. Или наоборот, воспитывать ребенка в одиночку, при этом не имея возможности претендовать на льготы, положенные этой категории граждан.

Чтобы разобраться в статусе матери-одиночки, следует обратиться к разъяснениям из п. 28 Постановления Пленума ВС РФ № 1 от 28.01.2014 г., в котором указано, что «мать-одиночка» – это единственное лицо, исполняющее обязанности фактического родителя перед родными или усыновленными детьми , если отец:

- Умер или признан умершим, или безвестно отсутствующим.

- Лишен или ограничен в родительских правах.

- Признан ограниченно дееспособным или полностью недееспособным.

- По состоянию здоровья не имеет возможности исполнять обязанности по воспитанию и содержанию ребенка.

- Лишен свободы.

- Признан злостно уклоняющимся от родительских обязательств по воспитанию, защите и представлению интересов несовершеннолетнего.

Матерью-одиночкой можно стать в отношении ребенка, у которого вместо информации об отце в свидетельстве о рождении стоит прочерк. Подробно про получение статуса написано в отдельном материале.

Основанием для признания статуса могут быть ситуации:

- Усыновления (удочерения) несовершеннолетнего без официального брака.

- Рождения малыша спустя 300 дней после того, как будет оформлен развод между супругами.

- Отказ супруга от исполнения обязанностей усыновителя позже.

- Отцовство по свидетельству о рождении было оспорено в суде.

Поскольку для банка мать-одиночка – прежде всего, заемщик, то требования и исходные условия для оформления ипотеки будут равными с другими категориями граждан. Однако сама мать вправе воспользоваться любой льготой и государственной поддержкой , участвуя в тех же программах с привлечением субсидий, материнского капитала, льготной процентной ставкой и т.д.

То, может ли одинокая мать взять ипотеку с субсидией и льготной ставкой, зависит от множества дополнительных факторов: ее возраста, количества несовершеннолетних подопечных, региона проживания.

Доступные ипотечные программы

Специальных программ кредитования одиноких матерей не существует. Есть несколько проектов социального ипотечного кредитования, которые им доступны, если они отвечают определенным критериям:

- Для молодых семей (включая неполные, если родителю еще не исполнилось 35 лет).

- Для молодых специалистов (например, ученых, врачей, учителей до 35 лет, отработавшим по специальности не менее 3-5 лет).

- Для военнослужащих (при участии в накопительной программе не менее 3 лет).

- Для жителей сельской местности.

- Для многодетных.

- Для родителей, у которых родились дети в период с января 2020 г.

Поскольку при рождении первого, второго и последующих детей государство готово предоставить материнский капитал (МК), который может быть потрачен на улучшение жизни семьи, мать-одиночка может получить и использовать сертификат на маткапитал при погашении ипотеки или в качестве первого взноса .

Помощь от государства в рамках указанных выше программ может быть реализована в виде:

- Субсидии в 30-35% от стоимости покупаемого жилья при условии признания семьи, нуждающейся в улучшении жилищных условий.

- За счёт прямой покупки у города или субъекта федерации. Власти дают возможность приобрести недвижимость по цене, значительно ниже рыночной .

Для матери-одиночки с 1 ребенком

Для матерей-одиночек с одним подопечным предусмотрено 2 основные программы:

- Материнский капитал в размере 524 881 руб. (по состоянию на 2024 год), направляемый на погашение ипотеки или внесение в качестве первоначального взноса. Деньги не выдают наличными, их можно перечислить по реквизитам банка-кредитора, одобрившего ипотечный кредит.

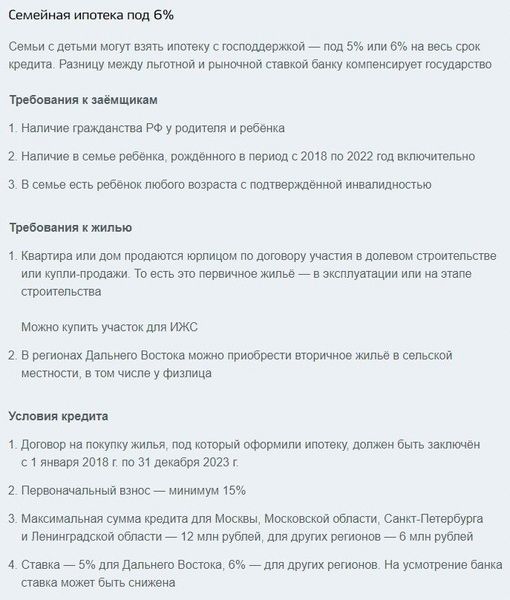

- Программа «Семейная ипотека» – не более 6% годовых. Действует только в отношении родителей, у которых появился ребенок в период с января 2018 по декабрь 2022 включительно. На оформление отводится строго ограниченный промежуток времени (до 01.03.2023 г.) Максимальный лимит установлен в 12 млн рублей для столичного региона и Санкт-Петербурга, или 6 млн рублей для остальных регионов. Для получения средств от банка по льготной ставке необходимо внести первоначальный взнос в 15% от стоимости недвижимости (квартиры, дома, включая вторичный жилой фонд и строительство).

При соответствии критериям каждой из программ, одинокая мать вправе воспользоваться обеими проектами и получить льготную ипотеку, оплатив первоначальный взнос материнским капиталом.

Одинокая мать с 2 и более детьми

При рождении второго ребенка появляется возможность увеличить размер материнского капитала. При наличии двух несовершеннолетних родитель вправе получить 665 009 руб., либо 161 772 руб., если до этого маткапитал уже использовался.

Если детей воспитывается 3 и более, появляется возможность получения дополнительных 450 тысяч рублей , направляемых на погашение действующей ипотеки. Условия для получения субсидии многодетных:

- Гражданство РФ.

- Воспитание в семье 3 и более несовершеннолетних (родных и усыновленных).

- Оформленная ранее ипотека.

Погасить за счет субсидии получится не более 450 тысяч рублей, а сама выплата предоставляется только 1 раз. Основанием для перечисления от государства необходимой суммы станет оформление договора кредитования не позднее 1 июля 2024 года.

Также остается доступной “Семейная ипотека”, в рамках которой банки с поддержкой государства предоставляют сниженные ставки. Многие крупные банки пошли еще дальше, позволив кредитоваться под 4-5% годовых :

- Альфа-Банк – 4,99%;

- ВТБ – 4,3%;

- Сбербанк – 4,7%;

- Открытие – 4,95%.

Если подателем заявки является мать-одиночка, ипотека в Сбербанке выдается на стандартных условиях, а фактическая ставка банка определяется с учетом выбранной программы, объекта недвижимости, размера первоначального взноса. Важно учитывать, что для оформления льготной ставки у заемщика должно быть не менее 15% личных накоплений .

При наличии сертификата на материнский капитал, допускается выплата из средств маткапитала в счет внесения первого взноса за жилье.

Госпрограмма “Семейная ипотека под 6%”

Разведенная мать с ребенком

Сложно накопить необходимую сумму даже для первого взноса, если женщина одна воспитывает малолетних детей. Льготная ипотека для одинокой матери с ребенком открывает возможность сэкономить сотни тысяч рублей, за счет финансовой поддержки со стороны государства в виде:

- 450 000 руб. для многодетных;

- 639 431 руб. 83 коп для заемщика с 2 детьми;

- 155 550 руб., если ранее маткапитал уже использовался.

Сюда можно добавить оформление налогового вычета, который позволит вернуть из бюджета уплаченные ранее 13% НДФЛ – 260 тысяч рублей по сделке с недвижимостью и 390 тысяч рублей по ипотечным процентам. В итоге сумма, которую придется фактически погашать банку, значительно сокращается.

Если мать разведена, а у ребенка в документах указан отец, статус матери-одиночки не предоставляется, однако женщина вправе использовать те же льготы и субсидии.

Дополнительным преимуществом при оформлении ипотеки единственным родителем станет упрощенное согласование заявки и оформление, поскольку список предоставляемых документов сокращается вдвое.

Разведенная мать может подтвердить свои доходы:

- Справкой о заработной плате.

- Выпиской по карте при получении пособий и пенсий по линии ПФР.

- Документами о получении алиментов.

Вынося решение о предоставлении ипотеки, банк будет рассчитывать среднедушевой доход в семье и сопоставлять его с текущими расходами с учетом кредитного платежа.

План получения ипотеки и сроки

У каждого вида льготы есть свои нюансы при оформлении. Для получения маткапитала обращаются в ПФР с заявкой и документами по кредитной сделке. Для получения субсидии предварительно подтверждают факт своей нуждаемости в улучшении жилищных условий.

Если планируется получить семейную ипотеку по льготной ставке до 6%, необходимо придерживаться следующего алгоритма:

- Выбрать квартиру или дом согласно требованиям банка (из первичного фонда недвижимости).

- Обратиться в кредитное учреждение, с которым сотрудничает застройщик.

- Сообщить о намерении участвовать в программе кредитования с господдержкой.

- Передать заявление с документами для согласования ипотеки.

- Заключить сделку и подписать кредитный договор с банком.

- Получить выписку Росреестра с указанием на обременение «в силу ипотеки».

Схема, как взять ипотеку многодетной матери-одиночке, может включать несколько льгот и субсидий, снижая общую переплату банку и усложняя процесс оформления. Многие программы перечислены в этом разделе на сайте Госуслуг.

Сколько времени уйдет на оформление, зависит от того, какими льготами намерена воспользоваться одинокая мать. Учитывая, что большая часть этапов оформления ипотеки предусматривает дистанционное взаимодействие, срок с момента подачи заявления в банк до внесения государственных средств в счет уплаты долга сокращается до 1-2 месяцев .

Список документов

В ходе согласования ипотечного займа и подтверждения права на маткапитал и субсидии предстоит собрать внушительный пакет документов, однако он окажется меньше, чем при оформлении ипотеки супругами-заемщиками.

Стандартный перечень документации включает:

- Документы на заемщика – для идентификации личности, подтверждения дохода и права на льготное кредитования и субсидии (паспорта, свидетельства о рождении, справка о составе семьи и доходе).

- Документы на недвижимость (выписка ЕГРН, договор купли-продажи, техпаспорт).

- Сертификат на МК.

- Кредитный договор с банком.

Для уточнения списка документов обращаются в банк, где планируют взять ипотеку, поскольку у каждой кредитной организации могут быть свои дополнительные требования и нюансы оформления.

Маткапитал + ипотека

Не всегда сумма, согласованная банком, позволяет купить понравившуюся квартиру. Банк исходит из уровня платежеспособности и доходов заемщика, а у матери-одиночки они часто оказываются ограниченными.

Использование маткапитала при оформлении ипотеки помогает увеличить стоимость квартиры , которую может позволить себе мать-одиночка, поскольку деньги идут на внесение первоначального взноса.

Минимальный размер первого взноса по льготной ипотеке – 15%. Можно внести эту сумму из личных накоплений, снижая тем размер кредитной задолженности, либо использовать эти деньги для внесения первоначального платежа при отсутствии сбережений.

Второй вариант для маткапитала – частичное или полное досрочное погашение уже имеющейся ипотеки. Это поможет снизить итоговую стоимость кредита, поскольку государство вносит часть долга за заемщика.

Если одинокая мать собирается получить ипотеку с маткапиталом по льготной ставке и однократной субсидией для погашения кредитного долга, примерный алгоритм действий уже выглядеть так:

- Согласовать ипотеку с маткапиталом в банке.

- Заключить сделку и предоставить в ПФР перечень документации с заявлением на распоряжение маткапиталом.

- После рассмотрения заявки в 10-дневный срок Пенсионный фонд не позднее 5 дней после одобрения перечисляет сумму МК кредитору.

- Банк пересчитывает долг и размер платежей.

- Чтобы воспользоваться однократной субсидией в 450 тысяч рублей, в банк подают специальное заявление, после чего документы передают на проверку агенту государства – АО ДОМ.РФ.

- В 7-дневный срок принимают решение по заявке на субсидию и еще 19 дней понадобится для получения банком денежных средств.

- Кредитор пересчитывает платеж заемщику и выдает новый график погашения.

При использовании материнского капитала при ипотеке после снятия залоговых обременений придется разделить недвижимость, выделив доли всем членам семьи, т.е. совершеннолетним и несовершеннолетним детям.

Ипотека для матерей-одиночек – рейтинг 2024

Сайт банка доступен через Яндекс.Браузер или Атом с установленными сертификатами безопасности

4.5

паспорт; СНИЛС; свидетельство о браке (при наличии); свидетельства о рождении детей; документы, подтверждающие доход; государственный сертификат на материнский (семейный) капитал; документ (справка, уведомление и т.п.) из территориального органа Пенсионного фонда РФ об остатке средств материнского капитала.

4.7

ипотека на новостройку на приобретение квартиры в строящемся или построенном многоквартирном доме, аккредитованном ПАО Банк «ФК Открытие»

паспорт гражданина; документы, подтверждающие доход; свидетельство о регистрации права собственности (при наличии); документы основания для возникновения права собственности; паспорта (свидетельства о рождении) собственников объекта недвижимости; СНИЛС

Ипотека от банка Открытие рассчитана на заемщиков, которые являются владельцами сертификата на материнский капитал. Этой субсидией можно погасить часть первоначального взноса, что делает кредит доступнее. Программа распространяется на квартиру в новостройке от аккредитованного застройщика.

Крупная сумма ипотечного кредита позволит воплотить мечту о жилье для любых клиентов. Подать заявку и отправить документы можно дистанционно, явиться в банк нужно только на сделку.

4.7

паспорт гражданина; документы, подтверждающие доход; свидетельство о регистрации права собственности (при наличии); документы основания для возникновения права собственности; паспорта и/или свидетельства о рождении собственников объекта недвижимости; СНИЛС

Открытие предлагает ипотечный кредит на покупку квартиры на вторичном рынке с быстрым оформлением и низкими требованиями к заемщикам. Сумма зависит от региона, в котором оформляется ипотека — для Москвы и Санкт-Петербурга она выше. Процентная ставка по кредиту не зависит от подтверждения дохода, ее размер остается фиксированным в течение всего срока кредита.

4.8

обязательно: страхование риска утраты и повреждения; по желанию: личное, страхование риска утраты права собственности

- паспорт РФ

- СНИЛС

- справка о доходах 2-НДФЛ или по форме банка

- копия трудовой книжки, заверенной работодателем

- другие документы по требованию банка

Дальневосточная ипотека позволяет получить кредит на покупку новой или вторичной недвижимости в ДФО с льготными условиями погашения. Размер процентной ставки – от 1,3% годовых, а максимальная сумма кредита – 6 миллионов рублей. Программа доступна лицам не старше 36 лет на момент оформления.

4.3

обязательно предоставление не менее 2-х разных номеров телефонов: личного мобильного телефона, рабочего телефона.

заявление-анкета; паспорт гражданина Российской Федерации; военный билет (для мужчин в возрасте до 27 лет); согласие на получение кредитных отчетов из бюро кредитных историй по форме, установленной Банком; СНИЛС; согласие на обработку данных; заверенная работодателем копия трудовой книжки; документ, подтверждающий доходы за последние 12 месяцев

4.5

паспорт; СНИЛС; документы, подтверждающие доход; военный билет (для мужчин до 27 лет); свидетельства о браке/разводе; свидетельства о рождении несовершеннолетних детей (при наличии); документ об образовании

проценты ежемесячно, погашение кредита в конце срока за счет поступления средств из Пенсионного Фонда

Датабанк предлагает ипотечные кредиты на покупку или строительство жилья под материнский капитал. Банк не требует оформления страховки и не ограничивает максимальную сумму кредита — это удобно при покупке дорогой недвижимости. Однако, он позволяет подтвердить доход только справкой 2-НДФЛ.

4.6

созаемщиками по кредиту может выступать не более 3-х физических лиц; супруг(а) Титульного созаемщика является созаемщиком в обязательном порядке вне зависимости от его(ее) платежеспособности и возраста

паспорт; СНИЛС; ИНН; водительское удостоверение; свидетельство о заключении или расторжении брака; свидетельства о рождении детей; военный билет для мужчин до 27 лет; документ об образовании

В Примсомбанке можно получить ипотеку на квартиру или дом под материнский взнос. В этом случае снижается минимальный первоначальный взнос и не требуется подтверждение дохода. Однако, при этом банк увеличивает процентную ставку и требует оформить личное страхование.

4.8

супруг(а) заемщика в обязательном порядке привлекается в качестве созаемщика по кредиту, при отсутствии брачного договора

семья, в которой возраст одного из супругов не превышает 35 лет, а также неполная семья, состоящая из одного родителя и ребенка/детей, если возраст родителя не превышает 35 лет или обладательницы материнского капитала

заявление-анкета; паспорт гражданина РФ; СНИЛС; военный билет / приписное свидетельство (для мужчин в возрасте до 27 лет включительно); копия трудовой книжки, заверенная работодателем или справка/выписка из трудовой книжки; справка о доходах по форме 2-НДФЛ; документы о семейном положении; документы по кредитуемому объекту недвижимости; государственный сертификат на материнский/семейный капитал; справка из Пенсионного фонда РФ об остатке средств материнского/семейного капитала, заверенная печатью территориального отделения Пенсионного фонда РФ

мобильный и интернет-банк; наличные; карта; банкомат; терминал; перевод в других банках; пункты приема платежей

Кредит на льготных условиях для молодых семей, в которых после 2018 года родился второй или последующий ребенок. Его можно оформить на покупку готового жилья или рефинансирование действующей ипотеки. Россельхозбанк позволяет использовать материнский капитал и предоставляет дополнительные льготы жителям Дальнего Востока.

5

паспорт; согласие на обработку персональных данных; документы, подтверждающие семейное положение; копия трудовой книжки, заверенная компанией-работодателем; справка с места работы о размере дохода

мобильный и интернет-банк; наличные; карта; банкомат; терминал; перевод в других банках; пункты приема платежей

Райффайзенбанк выдает удобные ипотечные кредиты на покупку квартиры с уплатой первого взноса за счет семейного капитала. Банк предусматривает разные способы подтверждения дохода и не меняет ставку после заключения договора. По ипотечным кредитам действуют низкие процентные ставки при достаточно небольших первых взносах.

Проценты повышаются для заемщиков старше 45 лет.

4.5

паспорт гражданина; документы, подтверждающие доход; свидетельство о регистрации права собственности (при наличии); документы основания для возникновения права собственности; отчет об оценке рыночной стоимости объекта недвижимости; сертификат о материнском капитале

мобильный и интернет-банк; наличные; карта; банкомат; терминал; перевод в других банках; пункты приема платежей

К5М® — рейтинг, с помощью которого мы оцениваем финансовые продукты (например, микрозаймы, кредиты или кредитные карты). Для объективной оценки используется сложная формула, которая учитывает большое число параметров (в сентябре 2016 года их было всего 5 штук, а через два года — уже более 80). В процессе оценки задействованы не только основные параметры продукта (такие как сумма или процентная ставка кредита), но и оценки клиентов.

Почему матерям-одиночкам стоит всерьез задуматься о получении ипотечного кредита?

Не стоит беспокоиться о том, что банки обязательно вам откажут. В 2024 году существует много программ, в том числе от государства, позволяющих одиноким женщинам без мужа рассчитывать на выгодные условия с дополнительными льготами. Важно понимать, на какие положительные моменты вы можете рассчитывать:

- В вашей квартире можно сделать все так, как захочется — не нужно думать о возможности скорого переезда или о чьих-то запретах

- Женщины с двумя детьми могут взять квартиру без первоначального взноса, использовав материнский капитал

- Одинокие мамы до 35 лет могут участвовать в программе «молодая семья» даже без мужа, при этом будут выделены денежные средства на первоначальный взнос и будут предоставлены льготные ставки