- Что такое дебет?

- Что такое кредит?

- Кредитовый и дебетовый оборот

- Что такое сальдо?

- Активные и пассивные счета

- Примеры расчета

- Что означает дебет и кредит в бухгалтерии

- Двойная запись в бухгалтерии

- Отличия дебета от кредита

- Как рассчитать дебет и кредит

- Что понимается под дебетом и кредитом?

- Общее значение терминов

- Главные отличия понятий

- Что такое дебет?

- Типы счетов

- Структура

- Дебетовая карта

- Что такое кредит?

- Кредитовая карта

- Бухгалтерский учет (двойная запись)

- Что значит «сальдо»

Так сложилось исторически, что все финансово-хозяйственные операции отражаются с помощью двоичной записи. Сделано это для того, чтобы понять, какие активы есть у бизнеса и за счет чего они были получены. Таким образом можно оценить эффективность ведения предпринимательской деятельности и принять правильные стратегические решения.

Запись любого действия, проведенного в бизнесе, фиксируется в журнале операций с помощью его сути и двух цифр, которым оно соответствует в так называемом плане счетов — группировка в зависимости от цели операции. Например, если мы выдали заработную плату с расчетного счета, то одновременно этот факт отражается сразу в двух столбцах, где дебетовый счет — это левая часть ведомости, где отражаются расчеты с персоналом, а кредитовый — правая часть, откуда эти средства были вычтены. С присвоением необходимых цифровых обозначений, соответственно.

В результате это дает понимание того, откуда средства пришли и куда они ушли, а в более широком смысле — что такое кредит и дебет в бухгалтерии.

Что такое дебет?

Как уже было описано выше, двоичная запись нужна для того, чтобы понимать происхождение активов и целесообразность их использования. То, что имеет компания, в том числе и чужая задолженность перед ней, находит свое отражение в дебетовых счета. Дебет — это левый столбец в ведомостях.

Здесь накапливаются основные средства, учитывается все имущество, а также прибыль.

Что такое кредит?

Чтобы понимать, каким образом достигается получение того имущества, что есть у предприятия, используется понятие кредитового счета. Кредит — это правый столбец ведомости. Он показывает, сколько должна компания, как распределены средства, что приносит основную прибыль. Простым языком — это расход активов, которые расположены в дебете.

Кредитовый и дебетовый оборот

Благодаря тому, что при подсчете финансового результата используется двоичная запись операции, можно с легкостью сказать, в какую пользу она прошла. Например, если мы снимаем деньги из кассы и отправляем их на расчетный счет, то на языке бухгалтерского учета мы списываем эти средства с кредита и записываем их на дебет. Таких проводок за месяц может быть большое количество, поэтому по итогам отчетного периода проводится определенная статистика.

Из той суммы, что пришла на дебет, вычитается та, что ушла. Это и называется дебетовым оборотом. То же самое и для кредита.

Таким образом мы можем проследить движение ценностей вплоть до операции и принять верное управленческое решение.

Что такое сальдо?

После того, как мы подсчитали все обороты, необходимо выявить разницу между большим и меньшим числом. Если по дебету цифра оказалась больше, значит сальдо, то есть остаток между приходом и расходом за период, — дебетовое. Это дает нам понять, в какую пользу прошел отчетный период и позволяет корректировать доходы и расходы для выведения итогового бухгалтерского баланса.

Активные и пассивные счета

Бухучет также разделяет все счета на два типа: активные и пассивные. Первые — это средства в денежном эквиваленте, которыми обладает предприятие. Начальное и конечное сальдо у этих счетов всегда дебетовое.

Вторые всегда показывают изменение источников активов компании. Соответственно, сальдо на начало и конец периода всегда кредитовое. Они всегда показывают общую задолженность перед банками и контрагентами, амортизационные начисления и уменьшение или увеличение капитала.

Таким образом можно сказать, что дебетовый счет — активный, а кредитовый — пассивный.

Примеры расчета

Чтобы наглядно понять, что такое кредит и дебет, рассмотрим простой пример.

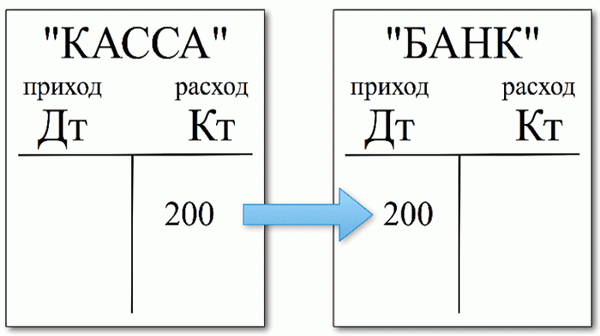

Предположим, вы решили открыть магазин с одеждой и продали свой первый заказ на сумму 5000 рублей Часть суммы, 2000 рублей, решено положить на расчетный счет в банк. То, что пришло, учитывается в столбце «Дебет», а то, что ушло — в кредит. В ведомости данная операция будет выглядеть так:

Касса (счет 50):

Расчетный счет (счет 51):

Далее вы решили оформить заказ на новый костюм на сумму 4000 рублей, но оплатили только 1000 рублей с расчетного счета, а остальную часть решено отдать позже. В учете это будет выглядеть так:

Расчетный счет (счет 51):

Заказчик (счет 62):

Склад (счет 41):

Пришло время подводить итог первого месяца работы. Считаем суммы дебетового и кредитового оборота (те, что накопились по соответствующим счетам).

Касса: 5000 – 2000 = 3000 рублей. Первая сумма больше, поэтому по итогам записывается в дебетовую часть.

Расчетный счет: 2000 – 1000 = 1000 рублей — то же самое.

Заказчик: 1000 – 4000 = 3000 рублей — здесь ситуация обратная, то есть вторая цифра больше. Соответственно она идет в правую часть столбца — в кредит.

Склад: 4000 рублей.

Таким образом, дебетовое сальдо дает понять, какие активы у нас есть на текущий момент, а кредитовое не дает забыть, что мы должны поставщику часть средств за заказ.

В следующем отчетном периоде мы переносим все данные, которые получились по итогу работы. Это будет называться входящим сальдо.

Безусловно, рассмотренный пример достаточно примитивен, а названия статей условные. Однако он наглядно показывает, что означают термины «кредит», «дебет» как они взаимосвязаны и как проходит оборот между ними. Само собой, бухгалтерский учет — это более сложный и трудоемкий процесс.

Что означает дебет и кредит в бухгалтерии

Давайте поймем, что такое дебет и кредит в бухгалтерии. Суть данных терминов зависит от того, каким является счет компании. Если счет активный, то есть на нем размещены средства банка или другой фирмы, то кредит будет означать приход, а дебет – расход.

Если же счет пассивный, то эти понятия меняются местами. На пассивных счетах средства движутся от дебета к кредиту, а на активных от кредита к дебету.

Двойная запись в бухгалтерии

Чтобы лучше понять определение дебета и кредита , давайте разберемся с таким понятием, как двойная запись в бухгалтерии. В бухгалтерском счете все счета применяют 2-мя способами, как расход и как приход. Из самих терминов становится понятным, что приход означает, что определенные средства, поступившие на счет, добавляются на этот счет компании или фирмы.

Расход означает, что средства вычитаются при переводе на чей-то другой счет. Каждая такая транзакция обязана использовать 2 бухгалтерских счета. Что бы лучше запомнить понятия кредита и дебета, следует заучить следующих факт: кредит означает увеличение пассива и уменьшение актива, а дебет – увеличение актива и, соответственно, уменьшение пассива.

Отличия дебета от кредита

- Кредит, это правая часть счета, а дебет – это левая часть;

- При активном или активно-пассивном виде счета по дебету отображается увеличение средств фирмы, по кредиту, соответственно, уменьшение;

- Когда счет является пассивным, то по кредиту можно увидеть увеличение долговых обязательств фирмы, по дебету – их уменьшение;

- Остатки в дебете попадают со всех счетов в активную часть счета, а кредитовые в пассивную.

Как рассчитать дебет и кредит

Приведем пример, как считать дебет и кредит. Владелец организации «Синие цветы» вносит на расчетный счет фирмы сумму в 100 000 рублей. Необходимая для этой операции проводка будет выглядеть следующим образом:

| Номер проводки | Дата | Счет дебета | Счет кредита | Сумма, рублей |

| 1 | 12.06.20хх | 45 | 80 | 100 000 |

дебет и кредит таблица проводки 100 000 рублей на счет предприятия «Cиние цветы» Так же стоит рассмотреть такие понятия, как корреспонденция счетов. Корреспонденция представляет собой взаимосвязь между двумя счетами, которая начинается, когда эти счета используются в одной и той же проводке. В нашем примере в проводке с №1, счет 45 корреспондируется со счетов 80.

Так же в бухгалтерском лексиконе существует такое понятие, как «оборот», которое означает движение денег в определенном счете, это движение может быть как дебетовым, так и кредитовым. Следует понимать, что дебет и кредит это чисто методологические приемы, которые введены для широкого раскрытия возможностей различных хозяйственных процессов. Эти 2 термина сами устанавливают границы, в которых происходит работа всех процессов.

Что понимается под дебетом и кредитом?

Под дебетовым оборотом определяется суммарная оценка денежных операций за промежуток, в котором выполнялось увеличение или уменьшение имущества, которое рассматривается в счете. Часто можно встретить такое понятие, как «дебет проводки», которое не имеет самостоятельного значения, под этим словосочетанием подразумевается дебет счета, который используется при проводке. Резюмируя статью еще раз определим, что такое кредит и дебет и чем они отличаются.

Под дебетом подразумевается все то, что есть у фирмы/предприятия (материалы, денежные средства, фонды и т.д.). Кредит представляет собой источники дебета, то есть за счет чего фирма/предприятие имеет то, что у нее находится в дебете. Разница заключается в том, что дебет показывает, на сколько увеличился наш капитал или приход в кассу, а кредит – на сколько увеличились расходы.

Общее значение терминов

Понятия кредита и дебета считаются основой бухгалтерского дела. По мнению историков, данные термины используются в обороте более пятисот лет. Отцом основателем бухгалтерского дела считается математик из Италии Лука Пачоли. В своем труде о «счетах и записях», он привел следующие определения:

- Кредит – моя задолженность третьим лицам.

- Дебет – задолженность третьих лиц передо мной.

Каждый субъект предпринимательства, получающий выручку от хозяйственной деятельности, должен вести бухгалтерский учет. Главной задачей бухгалтера является определение размера чистой прибыли компании, полученной за определенный временной промежуток. Для того чтобы найти это значение необходимо сложить все расходы предприятия, после чего вычесть полученный результат из общей суммы дохода организации.

Давайте изучим вопрос, кредит и дебет, что это такое? При формировании финансовых документов применяются две разновидности счетов: активные и пассивные счета. В активных счетах дебет отражает сумму прихода, а кредит общий размер текущих производственных издержек. На пассивных счетах эти показатели имеют противоположное значение.

Отбросив в сторону сложные бухгалтерские понятия, дебет можно охарактеризовать как размер прибыли компании, полученной путем оказания услуг и продажи товарной продукции. Кредит отражает величину статьи расходов на приобретение расходных материалов, сырья, выплаты персоналу и прочие производственные издержки.

Важно отметить, что в настоящее время нет предприятий, не ведущих бухгалтерский учет, правила, установленные текущим законодательством, обязуют каждого предпринимателя вести финансовую отчетность.

Главные отличия понятий

Рассматриваемые понятия отражают размер финансовых ресурсов и активов компании в денежном эквиваленте. Данные термины являются своеобразной базой для создания финансовой отчетности. Термин «кредит» применяется для отображения процесса уменьшения активов, которые записаны на балансе предприятия.

К таким активам можно отнести: денежные ресурсы, недвижимость, транспорт, товарную продукцию и прочие ценности организации. Термин «дебет» применяется при увеличении активов. В данном случае, помимо вышеперечисленных материальных ценностей учитываются доход и прибыль компании.

Именно этот фактор является ключевым различием рассматриваемых терминов.

Слово «дебет» означает долг, а «кредит» — верить

Согласно правилам бухгалтерского учета, кредит отражается в правой колонке баланса, а дебет в левой. Здесь следует отметить, что в зависимости от формы счета значение терминов может различаться. На активных счетах дебет используется для обозначения процесса, характеризующегося приростом активов.

В случае с пассивными счетами этот показатель отражает снижение размера задолженности перед третьими лицами. Из этого можно сделать вывод, что дебет является общей совокупностью активов, которые имеются на балансе организации, а кредит – ресурсы, использующиеся для получения активов. Также данный показатель используется для отображения величины статьи расходов и финансовых обязательств перед третьими лицами.

Что такое дебет?

Как уже было описано выше, двоичная запись нужна для того, чтобы понимать происхождение активов и целесообразность их использования. То, что имеет компания, в том числе и чужая задолженность перед ней, находит свое отражение в дебетовых счета. Дебет — это левый столбец в ведомостях.

Здесь накапливаются основные средства, учитывается все имущество, а также прибыль.

Типы счетов

Существует около сотни различных видов бухгалтерских счетов. Их можно разделить на несколько различных групп, различающихся их предназначением. Основной дебетовый счет – это статья отчетности, где приводятся сведения о движении активов и финансовых ресурсов организации.

Эта статья демонстрирует скорость расчетов с третьими лицами, выступающими в качестве заемщиков и заимодателей.

Помимо основного счета, существует регулирующий счет, отражающий размер цены активов предприятия. Третья группа – операционные счета, где указываются все расходы компании, связанные с хозяйственной деятельностью. К этой категории относятся затраты на производство, приобретение расходных материалов и сырья.

К последней группе относятся финансово-результатные счета, где сопоставляется общая величина прибыли и затрат, связанных с использованием основных активов.

Дебет означает увеличение какого-либо актива (денежных средств, материалов, основных средств) и уменьшение пассива (кредитных обязательств, нераспределенной прибыли, уставного капитала)

Структура

Рассматриваемый показатель имеет уникальную структуру и состоит из нескольких составляющих, использующихся для систематизации различных операций. При составлении финансовой отчетности следует обязательно учитывать источники накопления информации. К основным разделам дебета можно отнести:

- Внеоборотные фонды – здесь приводится информация об активах компании, что входят в состав основных средств предприятия. Важно обратить внимание, что данный раздел включает только те активы, что имеют нематериальную основу. К этому же разделу относятся различные операции, связанные с использованием внеоборотных средств.

- Производственные резервы – в этом разделе приводятся сведения об инструментах, которые используются в ходе производственной деятельности. Фактической стоимостью резервов является совокупность затрат на их приобретение, транспортировку и хранение в складских помещениях.

- Производственные издержки – статья затрат, связанная с основной деятельностью компании. Здесь важно отметить, что расходы, связанные с продажей товарной продукцией нельзя отнести к данной статье. Все затраты предприятия можно разделить на две категории: прямые и косвенные расходы. К первой категории относятся: заработная плата работников компании, стоимость сырья и расходных материалов, оплата коммунальных услуг и прочие траты, тесно взаимосвязанные с производственным процессом. К категории косвенных расходов относятся производственные издержки, направленные на улучшение работоспособности компании.

- Произведенные товары – в этом разделе содержится информация об обороте изготовленной продукции.

- Финансовые ресурсы – сведения о денежных средствах, принадлежащих организации, которые могут храниться в кассе компании или на расчетном счете. К этой же статье относятся платежные поручения, акции, облигации и другие ценные бумаги.

Основываясь на всем вышесказанном можно сделать вывод, что дебет счета – это перечень информации об имущественных ценностях и финансовых ресурсах компании, которые записаны на её балансе.

Дебетовая карта

Данная карта, выданная финансовым учреждениям, привязывается к расчетному счету её владельца. Такие карты могут использоваться для совершения различных платежей и снятия наличности. Согласно установленным правилам деньги, хранящиеся на этой карте, приравниваются к банковскому вкладу.

Важно отметить, что на таких картах могут храниться исключительно личные финансовые ресурсы её обладателя.

Главным отличием дебетовых карт является полное отсутствие кредитной линии. Это означает, что владелец карты не может потратить больше финансовых средств, чем хранится на его банковском счете. Однако существует ряд исключений. Владелец карты может уйти в минус при списании ежегодной комиссии.

Кредит – уменьшение актива и увеличение пассива

Что такое кредит?

Чтобы понимать, каким образом достигается получение того имущества, что есть у предприятия, используется понятие кредитового счета. Кредит — это правый столбец ведомости. Он показывает, сколько должна компания, как распределены средства, что приносит основную прибыль. Простым языком — это расход активов, которые расположены в дебете.

Кредитовая карта

Особенностью этого вида карт является отсутствие привязки к лицевому счету её держателя. Наличие данной карты позволяет человеку использовать «пластик» для приобретения различных вещей, оплачивая саму покупку позже. Каждая из кредитовых карт имеет определенный лимит, по достижению которого она блокируется.

Все приобретенные товары записываются на счет самой карты.

Каждому человеку, использующему данный вид карт, предоставляется выбор – погашение задолженности в тот период, когда банк предоставляет льготы (беспроцентное погашение) или распределение выплат на несколько частей. В случае выбора последнего метода, к сумме задолженности прибавляется определенный процент. Это означает, что быстрое погашение займа позволяет снизить величину комиссионных выплат.

Важно отметить, что существуют кредитные организации, которые не предоставляют льготного периода.

Бухгалтерский учет – это строгая, четко структурированная система, которая не терпит разночтений

Бухгалтерский учет (двойная запись)

Финансовая деятельность фирмы должна отражаться в документах первичного учета. К данной категории относится бухгалтерская отчетность, которая имеет табличный вид. Данная таблица разделена на две части: в правой части фиксируется кредит, а в левой – дебет.

Таблица бухгалтерского учета состоит из девяноста девяти строк, где указываются активные и пассивные счета.

По словам специалистов, вид счета оказывает непосредственное влияние на смысловую нагрузку дебета и кредита. Эти показатели используются для отображения порядка оборота финансовых ресурсов и имущественных ценностей фирмы.

Что значит «сальдо»

Основным предназначением бухгалтерского учета является выявление остатка между статьей расходов и выручкой компании. Составление подобных расчетов позволяет получить информацию о величине чистой прибыли, полученной от основной деятельности организации. Для получения этой информации необходимо узнать разницу между дебетом и кредитом.

Для обозначения этого показателя используется термин «сальдо».

Дебетовое сальдо – параметр отображающий, что величина доходов превышает текущие расходы компании. В той ситуации, когда производственные издержки больше выручки компании, используется термин «кредитовое сальдо». Рассматриваемые термины применяются для анализа успешности финансовых операций конкретной фирмы за конкретный временной отрезок.

Если размер дебета значительно выше объема кредита на активных счетах, можно сделать вывод, что компания обладает высокой финансовой устойчивостью.

Дебет и кредит — это своего рода координаты грамотного бухгалтерского учета