- Права коллекторов

- Как себя вести при звонке по чужому кредиту

- Вы хотите помочь близкому человеку погасить обязательство?

- Анонимная горячая линия

- Коллекторы звонят, если вы — родственник должника

- Коллекторы тревожат, когда вы — контактное лицо. И в кредитном договоре есть об этом запись.

- Коллекторы звонят вам, если вы — поручитель или созаемщик

- Звонят, но вы не имеете никакого отношения к долгу

- На какие действия коллекторов можно жаловаться?

- Куда жаловаться на необоснованные звонки коллекторов

- Вы – поручитель

- Ошибка в данных

- Как беседовать с коллекторами

- Нарушают ли коллекторы закон

- Как прекратить звонки коллекторов

- Как сформулировать жалобу

- Три наиболее распространенных причины поступления звонков со стороны коллекторов:

- Что делать, если, несмотря на все предпринятые меры, звонки продолжают поступать?

- Я ничего никому не должен. Почему коллекторы звонят именно мне?

- Причина #1: Вы указаны в кредитном договоре в качестве поручителя

- Причина #2: Коллекторы обладают ошибочными данными

- Причина #3: Должником является ваш родственник или супруг

- Куда жаловаться на коллекторов?

- Как направить жалобы?

- банк обратился к агентам с просьбой взыскать долг;

- банк продал права на требования задолженности коллекторам (цессия).

В обоих случаях агентство связывается сначала с самим клиентом, позже, если добиться от него ответа не удалось, обращается к тем, чьи телефонные номера были указаны заемщиком в кредитном договоре.

Усложняет ситуацию то, что со времени заполнения кредитного договора до его перехода в коллекторское агентство может пройти ни один год. За это время родственники и знакомые, которые выступали поручителями, да и сам заемщик, могли сменить телефонные номера. Случается такое, что операторы, магазины сотовой связи продают старые, неактивные номера как новый.

Если Вы получаете уведомление от ЭОС о задолженности человека, который Вам знаком, пожалуйста, сообщите этому человеку наши контактные данные. Мы будем рады помочь Вашему знакомому решить проблему задолженности и избежать правовых последствий невыплаты по обязательству.

Если же Вы получили уведомление об обязательстве, наличие которого отрицаете, обратитесь в коллекторское агентство с соответствующим заявлением. После сверки необходимых данных Ваш номер будет исключен из списков для звонков.

Права коллекторов

- в будни звонить могут с 8 до 22 часов;

- в выходные и праздники – с 9 до 20;

- часовой пояс рассчитывается по месту пребывания человека с задолженностью;

- звонить имеют право не чаще одного раза в день, двух раз в неделю и восьми в месяц.

Профессиональные коллекторские агентства высокого уровня строго придерживаются всех требований, прописанных в законе, а также соблюдают как собственные кодексы поведения, так и кодекс этики саморегулируемой организации «Национальная Ассоциация Профессиональных Коллекторских Агентств» (НАПКА).

- выступает за развитие цивилизованного рынка услуг и законодательства в области сбора просроченной задолженности;

- гарантирует высокие стандарты качества предоставляемых услуг;

- действует строго в соответствии с законодательством РФ, европейскими и международными правовыми актами.

Как себя вести при звонке по чужому кредиту

Если Вы не имеете финансовых обязательств, сохраняйте спокойствие. Вас не могут заставить выплачивать задолженность другого человека.

Ответьте сотрудникам агентства спокойно, не паникуя.

По возможности свяжитесь с человеком, взявшим кредит; если это невозможно или он не идет на контакт, объясните ситуацию агентству и попросите исключить Ваш номер из базы.

Помните: по закону с Вами не имеют права разговаривать об обстоятельствах задолженности другого человека, если Вы не его поручитель.

Если агентства нарушают закон, регулирующий их деятельность, Вы можете обратиться в Национальную ассоциацию профессиональных коллекторских агентств.

Добросовестные организации не используют незаконных методов взыскания и действуют строго в рамках законодательства.

Жаловаться в органы, регулирующие их деятельность, – выход, если коллекторы заходят слишком далеко, звонят постоянно или угрожают – так делают мошенники или недобросовестные организации.

Встречаются ситуации, в которых человек действительно может нести обязательства за другого. Это происходит, если долг был получен в наследство, при разделе имущества в результате развода, либо человек указал себя в качестве поручителя. Не волнуйтесь: выслушайте предложение коллекторов, спросите, что делать и куда следует обращаться.

Не волнуйтесь: выслушайте предложение коллекторов, спросите, что делать и куда следует обращаться.

Не волнуйтесь. Закон на Вашей стороне, и погасить задолженность другого человека своими средствами Вы можете, только если захотите того сами.

Вы хотите помочь близкому человеку погасить обязательство?

Можно обратиться в коллекторское агентство и подписать письменное согласие на взаимодействие с третьим лицом. После этого Вы будете иметь право обсуждать обязательства и договариваться о методах их погашения задолженности за другого человека. Подробнее о взаимодействии ЭОС с третьими лицами, Вы можете ознакомиться на странице сайта Третья сторона.

Если у Вас возникли вопросы, то мы готовы предложить анонимную консультацию. Воспользуйтесь услугой анонимный звонок и просто начните диалог с оператором. Доверительные отношения между оператором ЭОС и клиентом — залог успешного разрешения финансовых проблем.

Анонимная горячая линия

- Как погасить задолженность?

- Что такое акции и как они работают?

- Как работает агентство ЭОС?

- Какие действия предпринять первыми, если Вы узнали о наличии задолженности в ЭОС?

Проконсультируйтесь по вопросам погашения задолженности в компании ЭОС, не раскрывая личных данных.

Коллекторы звонят, если вы — родственник должника

Как получить исполнительный лист по решению суда: описываем механизм общения с системой Далеко не каждый человек знает, как выглядит исполнительный лист, а что он из себя представляет и для чего нужен — подавно. В этой статье рассказываем о том, что такое исполнительный лист, кому он нужен и как его получить.

Вы будете иметь отношение к долгам в том случае, если вы, например, родственник должника. Конечно, это отношение косвенное. Требовать от вас вернуть деньги за кого-то из близких или знакомых коллекторы права не имеют. На основании норм закона № 230-ФЗ, коллекторы могут обращаться с призывами вернуть деньги только непосредственно к должникам.

Если заемщик, оформляя кредит, в договоре указал ваши ФИО и номер телефона, как родственника, но сделал это без вашего на то согласия, то коллекторы не имеют права беспокоить вас. Звонок же родным заемщика с требованием вернуть долг и вовсе является нарушением закона.

Никто ни за кого платить не должен. Это личное добровольное решение, если бабушка помогает выплатить кредиты своей внучки, принудить к этому никто не может.

Но и из этого правила есть исключения. Так, все имущество и все долги супругов считаются совместными, если только по суду не доказано, что один из супругов «знать не знал» о кредите другого. И первый человек брал ссуду на свои личные нужды, например на оплату карточных долгов при игре в покер, а не на решение проблем семьи.

Но вот поинтересоваться о том, как ему должника найти, если тот игнорирует звонки коллектора, взыскатель может. Но коллекторы не имеют права беспокоить родственников, коллег, приятелей должника, если те не хотят, чтобы им звонили. Надо явно дать об этом понять коллекторам.

Если граждане, чьи телефоны указаны как контактные в договорах кредита или займа, требуют оставить их в покое, то звонить им больше нельзя. Если коллекторы не унимаются, то своими действиями они нарушают нормы сразу двух законов. И на их поведение можно и нужно жаловаться.

Исключением являются супруги. Получить долг супруга или супруги должника можно и с его «второй половины». Здесь уже действуют нормы закона про общие доходы, совместную собственность и обязательства членов семьи. Но важно понимать, что коллектор не имеет права требовать вернуть средства супруга должника, не получив перед этим решение суда. Взыскать долг со второго члена супружеской пары коллектор может, только имея исполнительный лист или приказ.

То есть факт простой продажи долга банка или МФО коллекторам не дает им права требовать погашения этого долга супругом (супругой) должника.

Коллекторы тревожат, когда вы — контактное лицо. И в кредитном договоре есть об этом запись.

При рассмотрении заявки на кредит банк требует указать контактное лицо, с которым можно связаться в случае просрочки, если ваш телефон будет недоступен — например, у вас будет длительная командировка в Африку.

Обычно такую информацию сотрудники кредитного отдела банка не проверяют, так как взыскивать долги приходится не им, а другим подразделениям кредитной организации. Поэтому заемщики часто лукавят и могут указать любого — даже постороннего — человека, оставить личные данные и телефон. Или просто написать любой телефон и ФИО наобум, из головы.

Отсюда может возникнуть ситуация, когда коллекторы будут названивать гражданину, который никогда не был знаком с должником.

Но если такое случилось, то требовать деньги с вас коллекторы не имеют права, что нужно сразу же сообщить коллектору по телефону или при личной встрече.

Но до сих пор встречаются случаи, когда и МФО, и коллекторы хитрят. Они звонят контактному лицу и требуют прямо «в лоб» от него погашения долгов за человека, который, например, набрал кредитов и займов, и уехал из страны. И возвращаться не собирается.

Понятно, что отделам досудебного взыскания кредиторов и коллекторам гораздо проще звонить людям в России, чем гоняться за должником по просторам Франции или Латинской Америки.

Чаше всего, была допущена ошибка в данных. Но есть ряд ситуаций, когда коллекторы имеют право потревожить и постороннего человека.

Коллекторы звонят вам, если вы — поручитель или созаемщик

В этом случае коллектор имеет полное право звонить вам с требованием погасить долг. Кроме того, вы можете привлекаться к солидарной ответственности по долгам основного заемщика.

Коллектор может звонить вам, чтобы уведомить о взыскании долга, а также добиваться личной встречи. Но при одном условии: при наличии судебного решения. Вас все равно должно насторожить такое поведение коллектора — обычно после суда взысканием уже занимаются сотрудники ФССП, а не коллекторы.

Но от того, что взысканием после суда уже занимаются приставы, коллектор не теряет права вам звонить.

Вы — поручитель по невозвращенному

кредиту? Тревожат коллекторы?

Звонят, но вы не имеете никакого отношения к долгу

Кредит считается чужим, если должник — неизвестное вам лицо, а вы — посторонний ему человек. Коллекторы могут звонить вам по ошибке. Например, кредит был оформлен на однофамильца. Или вы купили сим-карту, а номер принадлежал ранее человеку, который и был злостным неплательщиком.

В этом случае вы не обязаны выплачивать несуществующий долг. Но и на слово о том, что вы — не тот человек, которого ищут коллекторы, сотрудники агентства не поверят.

Ваши действия:

- Соберите информацию о кредиторе: имя и фамилию представителя взыскателя, должность и название коллекторского агентства; его номер ОГРН, ИНН и название кредитной организации, которая продала долг коллекторам. А также спросите, что послужило основанием для звонка.

- Возьмите в банке или МФО, которые продали долг коллекторам, справку, что вы не брали там средства в долг и не являетесь заемщиком или вообще клиентом этого кредитора. Этот документ предъявите коллекторам, можно также выслать скан. Или просите кредитора самого разобраться в этой ситуации, ведь это его ошибка.

- Если после этого звонки коллекторов продолжатся, жалуйтесь в соответствующие органы на действия коллекторов. Они расцениваются как незаконное вымогательство денег.

Жалоба на коллектора

На какие действия коллекторов можно жаловаться?

Если стало понятно, что вам звонят не просто так, а по делу, и если вы знаете о должнике и его кредите, по которому вас беспокоят коллекторы, закон не оставит вас в беззащитном положении.

Закон прямо запрещает коллекторам:

- предавать огласке, сообщать посторонним лицам данные о заемщике и размере его задолженности, без его на то согласия;

- общаться с должником звонками в адрес друзей, коллег, родственников, соседей без письменного согласия должника;

- запугивать, применять физические меры воздействия, например, бить, угрожать их применением, а также убийством или причинением вреда здоровью;

- наносить повреждения имуществу либо бравировать возможной порчей имущества;

- оказывать психологическое давление, используя нецензурную лексику, унижать честь и достоинство;

- вводить в заблуждение по всем вопросам относительно неисполненного обязательства.

Куда жаловаться на необоснованные звонки коллекторов

- На звонки коллектора, который состоит в реестре ФССП — в Центральный Банк России, в Федеральную службу судебных приставов (ФССП) и в Национальную ассоциацию профессиональных коллекторских агентств (НАПКА).

- На черного коллектора, которого нет в реестре ФССП, — в полицию и другие правоохранительные органы.

- На угрозы коллекторов, ночные звонки или порчу имущества коллекторами при взыскании долгов: в НАПКА и ФССП.

- В Роспотребнадзор.

- На нарушения, допускаемые по закону «О персональных данных» — в Роскомнадзор.

Подать жалобы можно через сайты контролирующих органов.

Помните: если вы действительно посторонний человек и никакого отношения не имеете ни к должнику, ни к его финансовым обязательствам, закон всегда на вашей стороне. В любой ситуации можно обратиться за подробной консультацией к опытному юристу.

Вы – поручитель

Если начали поступать звонки от коллекторов по кредиту, поручителем которого вы являетесь, то Вы имеете полное право сообщить о том, чтобы Вам не звонили, так как вы давали согласие только на то, что сможете подтвердить личность человека, но не на оплату его ежемесячных платежей.

Ошибка в данных

Часто случается, что происходит ошибка при заполнении заявки на кредит, а после поступают звонки от коллекторов, людям, которые даже не слышали о таком заемщике. В таком случае, нужно объяснить, что произошла ошибка и попросить прекратить звонки. Если данный способ не привел к результату и звонки продолжаются, следует обратиться в прокуратуру с письменным заявлением.

Как беседовать с коллекторами

С коллекторами необходимо разговаривать уверенно, уточнять цель звонка, не передавать своих данных, не оскорблять. При звонке стоит уведомить коллектора, что ведется запись разговора. В случае если вы нашли способ оплатить долг, то стоит уточнить реквизиты для оплаты и внести просроченную сумму.

Нарушают ли коллекторы закон

Закон №230-ФЗ, статья 7 описывает действия коллекторов и их полномочия.

Коллекторам разрешается:

- Звонить по телефону не более 1 раза в сутки, более 2 раз в неделю, более 8 раз в месяц;

- Писать сообщения не более 2 раз в сутки, 4 раза в неделю, 16 раз в месяц;

- Встречаться не чаще 1 раза в неделю;

- Находиться в жилище должника только с его согласия;

- Представлять интересы кредитора в суде;

- Звонить только на указанный должником номер.

Коллекторам запрещается:

- Действовать анонимно, не называть свою компанию;

- Звонить, писать, встречаться с 22:00 до 8:00 по будним дням, с 20:00 до 9:00 по выходным и праздничным дням.

- Оскорблять должника и его близких, угрожать.

- Увеличивать сумму долга, требовать бОльших выплат по кредиту;

- Заходить в жилище должника без его согласия;

- Сообщать сведения о сумме долга должника без его согласия;

- Вводить должника в заблуждение.

| Разрешаются | Запрещаются |

|---|---|

| Звонки Можно звонить должнику не более 1 раза в будние дни, не более 2 раз в неделю и не чаще 8 раз в месяц |

Угрозы Запрещены любые угрозы в сторону должника, всяческое психологическое и физическое давление |

| СМС оповещения Количество коротких сообщений ограничивается 4 в неделю, не более 16 раз в месяц |

Порча имущества Нанесение вреда имуществу заемщика и угрозы этого |

| Назначение встречи Личные встречи могут быть не чаще 1 раза в неделю и в присутствии юриста |

Передача личных данных Распространение личных данных должника, его контактов и адресов, размере долга и прочей личной информации |

| Общение с членами семьи должника Общение с родственниками, друзьями, знакомыми должника возможно только при согласии пследнего |

Мощеннические действия Обман о величине задолженности, штрафов, пеней. Попытка продажи имущества должника путем обмана, ареста, склонения к невыгодным сделкам |

| Обращение в суд Как последняя мера, если другие методы воздействия не помогают |

Звонки в ночное время Попытки взаимодействия с должником с 22:00 часов до 8:00 утра |

Как прекратить звонки коллекторов

Верные и проверенные способы закрыть вопрос с коллекторами:

- Если у вас имеется реальная задолженность, то ее стоит оплатить;

- Если тревожат по поводу знакомых, друзей или родственников, в кредитном договоре которого вы не подписывали согласия на оплату задолженности, то стоит сообщить об этом при ответе на звонок, и попросить прекратить звонки;

- Если названивают по поводу заемщика, которого вы не знаете, то об этом так же стоит сообщить сотруднику коллекторского агентства, но если это не помогло, то необходимо принять более строгие меры.

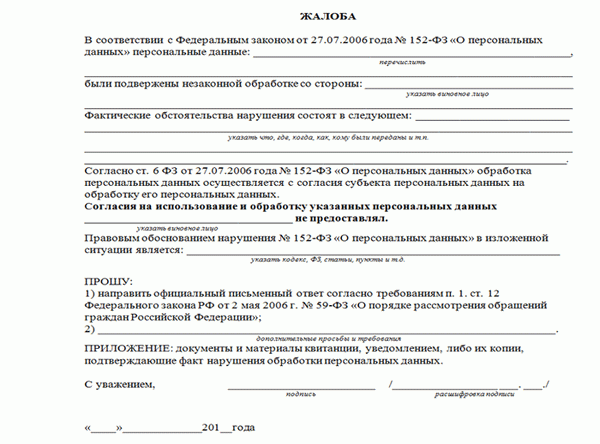

Как сформулировать жалобу

Если вы обращаетесь с жалобой в прокуратуру, полицию, либо Роспотребнадзор, то вы пишете заявление по следующей форме. Формы могут отличаться свой образец вам могут предоставить по месту обращения.

Вежливо, но уверенно объясните это собеседнику. Если никакой реакции от противоположной стороны не поступило, смело вешайте трубку (поберегите свои нервы).

3. Старайтесь записать на диктофон все ваши разговоры с представителем коллекторской фирмы. В случае необходимости эти материалы можно будет предоставить, как доказательства в суде, или же просто напугать их наличием ваших оппонентов.

4. Детально изучите нормы законодательства, которые касаются вашего вопроса.

В частности, вы должны знать, что звонки сотрудниками банка (или других юридических организаций) на телефоны физическим лицам, не являющимися стороной кредитного договора, – это одна из форм обработки персональных данных. Данная процедура, в соответствии с Законом «О персональных данных», требует вашего письменного разрешения. Поскольку такого разрешения вы не давали, сотрудник фирмы, разговаривающий с Вами, уже нарушает нормы вышеупомянутого закона (сообщите ему об этом).

Также, в разговоре укажите на то, что:

а) вы не являетесь должником банка. Фактически не общаетесь с заемщиком и никоим образом не имеете возможности повлиять на его действия;

б) данный номер телефона принадлежит именно вам, а не заемщику. Обратите внимание также, что должник не проживает с вами на одной жилищной площади;

в) акцентируйте внимание на том, что в случае повторных звонков – вами будет составлена жалоба в Прокуратуру, Роскомнадзор, Центральный банк с жалобой о нарушении Закона «О персональных данных». Заказать данную жалобу вы можете в режиме онлайн непосредственно на нашем сайте.

Запомните: ни в коем случае во время разговора с коллекторами нельзя оправдывать заемщика, в каких бы отношениях с ним вы не пребывали. Такой шаг только подтвердит ваши переживания о близком человеке, и даст повод продолжить давления на вас.

Три наиболее распространенных причины поступления звонков со стороны коллекторов:

1. Звонки происходят из-за кредита родственника.

Здесь нужно знать, что родственные связи могут послужить причиной для уплаты долга только в таких случаях:

а) вы находитесь в браке с должником;

б) вы являетесь наследником покойного должника и уже вступили в права наследства. Все иные варианты исключают возможность взыскания с вас сумы долга.

2. Звонки происходят из-за кредита соседей или коллег.

Для коллекторов все методы хороши. Нередко бывает, что, не сумев добиться положительного результата от родных, последние начинают звонить людям, с которыми заемщик может поддерживать какие-либо отношения, в надежде, что они смогут ускорить процесс погашения задолженности.

3. Звонки происходят из-за чужого долга незнакомого человека (по ошибке).

Такие случаи возможны если, например, вы переехали на съемную квартиру, где раньше проживал заемщик, и там установлен стационарный телефон. Или же вам в пользование каким-то иным способом попал номер телефона, раньше принадлежащий должнику. Здесь придется поморочить голову.

Сначала необходимо написать в банк, который выступает кредитором по договору, заявления, где указать, что ваш номер ошибочно значится, как номер заемщика. И попросить изъять его из этой базы данных. Далее, дождавшись официального ответа, его копию переадресовать беспокоящей вас коллекторской фирме.

Как избавится от звонков коллекторов? В любом случае не переживайте. Придерживайтесь вышеперечисленных советов и, скорее всего, звонки прекратятся в скором времени.

Что делать, если, несмотря на все предпринятые меры, звонки продолжают поступать?

В таком случае вы имеете полное право обратиться в правоохранительные органы и заявить о вымогательстве. Также возникает вопрос: можно ли подать в суд на коллекторов за звонки? Конечно, такая возможность существует. Вы имеете право обратиться в суд с иском о компенсации морального ущерба.

Но для этого понадобятся записи звонков, а также другие возможные доказательства. В частности больничная справка об ухудшении здоровья, бессоннице, головных болях и т.д. Специалистами Правового Центра «Аргумент Плюс» наработан существенный опыт положительного и скорого разрешения подобных неприятных ситуаций.

Обращаясь к нам, вы сохраните свои нервы в целостности. Со временем воспоминания о данной ситуации будут вызывать только легкую улыбку.

Я ничего никому не должен. Почему коллекторы звонят именно мне?

Давайте разберемся, какие причины могут побудить коллекторов отказаться от просмотра любимых снов об утюгах и паяльниках и начать беспокоить вас телефонными звонками.

Причина #1: Вы указаны в кредитном договоре в качестве поручителя

Если однажды вам пришлось поручиться за своего коллегу, родственника, знакомого перед банком или другой финансовой организацией, то знайте, что Пунктом 1 статьи 363 Гражданского кодекса РФ предусмотрено, что «поручитель несет солидарную ответственность с заемщиком».

В этом случае законодатель имеет в виду, что если ваш друг (брат и т.д.) за которого вы поручились, не хочет или не спешит выплачивать заемные средства, то платить этот кредит будете вы. Обратите внимание на то, что банк может требовать выплаты кредита, как от заемщика, так и от поручителя, либо от них обоих (ст.323 ГК РФ).

При совместной ответственности, не устанавливается размер выплат для каждого должника. При таком раскладе, может оказаться, что вы должны банку больше, чем сам заемщик, либо погашать сумму долга перед банком вы будете самостоятельно.

Пять лет назад преуспевающий предприниматель Николай попросил своего двоюродного брата Андрея стать его поручителем перед банком, в котором он собирался брать большую сумму денег на развитие бизнеса. Андрей сомневался в правильности решения брата, поскольку его новая затея с открытием спа-центра в маленьком селе, казалась, по меньшей мере, провальной, но отказать в помощи было неловко. Братьев долгие годы связывали теплые, дружеские отношения.

Кредит был оформлен, договор поручительства подписан. Спустя два года Николай обанкротился, все имущество фирмы пошло с молотка. Остались только долги.

На телефонные звонки кредиторов Николай не отвечал, говорил, что сказать ему нечего, денег все равно нет, а врать он не умеет. Естественно, звонить начали и Андрею. Андрей обратился в банк, где ему пояснили, что поручительство это не простая формальность, состоящая из подписи под договором, а законным образом оформленное согласие в таких, как у него случаях, принять на себя все кредитные обязательства.

Николай, успокаивал брата, говорил, что это временные трудности и он делает все, чтобы выбраться из долгов. Спустя какое-то время Николай продал квартиру и уехал в неизвестном направлении. Никому даже адреса не сообщил.

Андрей до сих пор платит за брата кредит. На внесение ежемесячного платежа уходит практически вся его зарплата, семья Андрея балансирует на грани нищеты. Вот такая братская дружба и цена поручительства.

реструктуризации, кредитных каникулах или рефинансировании выданного кредита, а если не сможете рассказать, то скиньте ссылки на указанные выше статьи нашего сайта.

Если вкратце, то Реструктуризация кредита – это изменение условий действующего кредитного договора (увеличение срока кредита, отсрочка уплаты долга, уменьшение процентов по кредиту, замена валюты) для облегчения выплаты долга заемщикам, попавшим в трудную жизненную ситуацию, а Рефинансирование (перекредитование) – это оформление нового кредита для погашения старых займов с целью снижения процентной ставки, итоговой переплаты, а также изменения срока кредитования и ежемесячного платежа.

В крайнем случае, если должник уклоняется от встреч и бесед с вами, вам все же придется вернуть заемные средства банку. Здесь есть смысл пойти на контакт с коллекторским агентством и кредитором, для того, чтобы совместно найти выход из ситуации. После уплаты долга банку к вам переходит право требования выплаченной денежной суммы у должника.

Для этого вы должны обратиться с исковым заявлением в суд.

- Исковое заявление о взыскании в порядке регресса с заемщика суммы оплаченного за него долга и процентов за пользование чужими денежными средствами — образец.doc | Скачать файл в формате MS Word 2003

Причина #2: Коллекторы обладают ошибочными данными

Один из коллекторов разоткровенничался с корреспондентом крупного печатного издания и рассказал буквально следующее. Работая на майские праздники, в День Победы, он при помощи компьютерного обзвона искал должника, компьютер звонил и ветеранам, которые праздновали светлый праздник всей страны. Пожилую женщину доняли звонками до такой степени, что она стала хвататься за сердце и просить коллектора вызвать ей скорую.

Она поясняла: ну вы поймите меня, нет здесь такого человека! А работник коллекторского агентства не мог перестать ей звонить, иначе он лишился бы в лучшем случае части зарплаты, в худшем – работы.

В базах данных коллекторов творится полнейший бардак. Огромное количество старых телефонных номеров, которые давным-давно принадлежат другим людям. Эти номера сотовый оператор уже перепродал, но из базы телефон не удаляется.

Несколькими годами раньше, когда кредиты практически навязывали, а кредитные карты рассылали по почте, некоторые клиенты шутили: один заемщик оставил телефон психиатрической больницы. Другой — телефон той же кредитной организации, в которой брал кредит! Странность баз, со слов коллектора, заключается в том, что удалить номер телефона из базы банка можно только по требованию заемщика, который его оставил, да и то не всегда.

Причина #3: Должником является ваш родственник или супруг

Если родственники должника проживают совместно с ним, то неприятных контактов с коллекторами вряд ли удастся избежать. «Вышибалы» обязательно будут названивать по стационарному телефону должника и, попав на родственника или супруга, который взял трубку, не упустят возможности его попугать. Говорить коллекторам о том, что родственники не несут ответственности за чужие долги, бессмысленно.

На тренингах коллекторов учат не останавливаться ни перед чем. Его цель любыми способами и средствами получить с заемщика долг.

Имейте в виду, что только в трех случаях задолженность можно взыскать с родственников заемщика:

1 Вы состоите в законном браке с должником (взыскание совместно нажитого имущества может производиться только службой судебных приставов, по решению суда);

2 Вы являетесь наследником должника и уже вступили в наследство;

3 Вы выступали в качестве поручителя при подписании кредитного договора и оформили с заемщиком договор поручительства.

П.5, ст. 4 Закона «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности…», о котором мы уже говорили выше, прямо указывает на то, что связь кредитора или представителей кредитора (коллекторов) с родственниками, супругами, соседями должника или другими лицами, может быть реализована только с согласия должника, если этими лицами не заявлено несогласие на такую связь.

В этом случае вы не должны ни банку, ни коллекторам абсолютно ничего.

Читайте также: Что будет, если вообще не платить кредит — последствия + 6 способов сделать это законно

Действия коллекторов: Бесконечные телефонные звонки с требованиями передать должнику информацию, угрозы привлечь как соучастника к уголовной ответственности за мошенничество.

Что бы вы ни говорили коллектору, к явным и видимым результатам это не приведет. Напомним, что задача коллектора – максимально жесткое психологическое воздействие на должника. Цель коллектора – застыдить и запугать.

Будьте вежливы, но не стоит давать понять собеседнику, что вы нервничаете. Разговор нужно построить так, чтобы коллектору не хотелось позвонить вам еще раз. Задавайте вопросы.

Помните правило – кто спрашивает, тот и главный.

При первой беседе спросите фамилию, имя, отчество, должность позвонившего, уточните, каким образом он собирается подтвердить, что он именно тот человек за которого себя выдает. Спросите о названии коллекторского агентства, их ИНН и ОГРН, стационарный телефон агенства, наименование финансовой организации, чьи интересы он представляет, что является основанием для обращения в ваш адрес.

Если звонящий отказывается отвечать на ваши вопросы, говорить больше не о чем. Отключаем телефон, вносим номер в “черный список”. При современном техническом оснащении ничего не стоит записать разговор с коллектором.

Предупредите, что разговор записывается и аудиозапись вы предоставите как доказательства в надзорные органы. Если вы понимаете, что беседа зашла в тупик, а так, скорее всего, и случится, вежливо попрощайтесь и положите трубку. Зачем выслушивать оскорбления и угрозы в свой адрес? Мы цивилизованные люди и пойдем другим путем.

Куда жаловаться на коллекторов?

Жаловаться на коллекторов можно и нужно. За редкими исключениями их методы и способы воздействия на должника и людей, которые его окружают, не имеют ничего общего с законом.

Надзор за коллекторами возложен на несколько ведомств. С 15 декабря 2016 года Указом президента Путина В.В. надзор за деятельностью коллекторских агентств передан Минюсту и ФССП (службе судебных приставов).

Но жаловаться туда не имеет смысла, так как Минюст занимается нормативно-правовым регулированием деятельности коллекторов (то-есть подгоняет букву закона под их действия), а ФССП осуществляет государственный контроль. Кажется, президент не очень хорошо обдумал этот шаг. Судя по тому, как работают большинство приставов, за ними самими, глаз да глаз.

Прокуратура является универсальным надзорным органом, который следит за соблюдением прав человека. При получении Вашего обращения, прокурор должен самостоятельно определить в какое ведомство следует отправить вашу жалобу и проконтролировать исполнение.

Жалоба в банк и коллекторское агентство, если и не остановит поток звонков в ваш адрес, то, по крайней мере, даст понять о серьезности ваших намерений. Кроме того, действия коллекторов вы можете обжаловать и в Национальную ассоциацию профессиональных коллекторских агентств (НАПКА), заполнив специальную форму на сайте www.napka.ru. Если эти меры не помогают, остается писать жалобу на коллекторов в полицию, прокуратуру и Роспотребнадзор, Роскомнадзор.

- Заявление в прокуратуру на коллекторов — образец.doc | Скачать файл в формате MS Word 2003

- Заявление в полицию на коллекторов — образец.doc | Скачать файл в формате MS Word 2003

Как направить жалобы?

Жалобу в НАПКА, Роскомнадзор и Роспотребнадзор можно написать, заполнив форму на сайте указанных организаций, посмотрите видео ниже как это сделать:

Жалобу в полицию и прокуратуру, желательно либо отнести лично, либо отправить почтой. Запомним одно простое правило: если мы подаем жалобы в правоохранительные органы и прокуратуру лично, то жалобы изготавливаем в двух экземплярах. На втором экземпляре просим канцелярию поставить отметку с датой, входящим номером, должностью и подписью лица принявшего ваше заявление.

Этот экземпляр оставляем себе и храним до момента разрешения спорной ситуации, как подтверждение вашего обращения.

Если вы решили воспользоваться услугами почты, то отправлять жалобы нужно письмом с уведомлением и описью вложения. Ваша копия описи и уведомление о вручение письма адресату и будет являться подтверждением получения вашего обращения.

2 Роспотребнадзор, 127994, г. Москва, Вадковский переулок, дом 18, строение 5 и 7; Интернет-приемная;

3 Федеральная служба судебных приставов РФ. Центральный аппарат ФССП России, 107996, г. Москва, ул. Кузнецкий мост, д. 16/5, строение 1; Интернет-приемная;

4 Генеральная Прокуратура РФ. Жалобы принимаются путем почтовых обращений по адресу: ГСП-3 125993 г. Москва, ул. Большая Дмитровка, 15а; Интернет-приемная;

5 Национальная ассоциация профессиональных коллекторских агентств (НАПКА), 109240, г. Москва, Котельническая наб., д. 17; Интернет-приемная;

6 Центральный Банк Российской Федерации, 15035, Москва, ул. Балчуг, д.2. Интернет-приемная;