- Как рассчитать налоговые вычеты подоходного

- Как рассчитать подоходный налог с учетом вычетов: пример

- Что такое «расчет заработной платы»?

- Процесс расчета ЗП состоит из следующих этапов:

- Ограничения по размеру ЗП

- Расчет налоговых платежей с ЗП

- 1. Расчет НДФЛ

- Стандартные налоговые вычеты

- 2. Расчет страховых взносов

- 3. Пример расчета заработной платы

- Сроки выплаты зарплаты, уплаты налогов

- Какую работодатель предлагает заработную плату

- Вот небольшой словарик с подсказками:

- Как найти выгодное предложение по зарплате

- Пример расчета официальной зарплаты в вакансии

- Что входит в зарплату и что проверить в трудовом договоре

- Ещё чего-то не хватает

- Соискатели пишут о зарплате «чистыми»

- Работодатели не придерживаются правил

- Комментарии

- HeadHunter

- Новости и статьи

- Сервисы для соискателей

Каждый месяц работодатель должен платить за каждого официально оформленного работника взносы обязательного страхования из своих средств. А с зарплаты сотрудников требуется рассчитать и уплатить подоходный налог. Рассмотрим, как это сделать.

В Налоговом Кодексе прописано 2 размера ставки НДФЛ. Для резидентов это 13%, а нерезидентам надо отдавать в бюджет 30% от всех доходов. Резидентом признают гражданина РФ или другой страны, который в течение года не меньше 183 дней находится на территории России.

Казалось бы, очевидно, как определить сумму НДФЛ — умножить все доходы на 0,13 или 0,3. Но фактически к каждому случаю применима система вычетов по налогам. Мы подскажем, как найти список всех этих ситуаций — они перечислены в статье 217 Налогового Кодекса.

Из наиболее часто применяемых вычетов стоит упомянуть связанные с оплатой обучения и лечения, собственного и определенных категорий родственников, оплатой ипотеки. Не облагаются ставкой 13% такие выплаты работникам, как:

- определенная государством матпомощь при рождении или усыновлении в сумме до 50 000 р;

- единовременная выплата при уходе из жизни кого-то из членов семьи;

- командировочные внутри страны до 700 р. и за границей 2500 р. в сутки:

- призовые вознаграждения и материальная помощь, выданная по заявлению в связи с определенными ситуациями в сумме до 4000 за весь год;

- некоторые виды государственных премий, пособий и компенсаций;

- алименты, взысканные по судебным решениям и приказам.

Понимание системы налоговых вычетов может подсказать работодателям, как вполне законно сэкономить на налоговых и страховых выплатах в бюджет. Для этого нужно заранее договориться с работником и заменить часть зарплаты целевыми отчислениями на погашение ипотеки или оплату за обучение. С этих денег не надо будет платить НДФЛ и взносы обязательного страхования.

Как рассчитать налоговые вычеты подоходного

Перед тем, как рассчитать подоходный налог с зарплаты, нужно, прежде всего, отнять от общей суммы стандартные вычеты, которые перечислены в ст. 218 НК. Каждый месяц освобождаются от налогообложения такие категории, как:

- родители детей до 18, а студентов-очников до 24 лет, по 1400 р. на двух первых и по 3000 р. на последующих, если ребенок-инвалид — 12000 р.;

- инвалиды ВОВ или пострадавшие от ядерного излучения во время катастроф и испытаний — 3000 р.;

- орденоносцы, Герои РФ и СССР, доноры, у которых брали костный мозг — 500 р.

Детские вычеты дают в течение года до того момента, как зарплата превысит 350 000 р. в год. За следующий месяц и до конца года этот вид стандартных вычетов для снижения налога не используется.

Для получения стандартных вычетов по НДФЛ работник должен вовремя принести подтверждающие соответствующий статус документы, выданные ему как инвалиду, донору и т. д.

Для получения социальных вычетов, перечисленных в статье 219 НК, надо оформить подтверждение права на них через местную инспекцию по налогам. Социальные вычеты могут возвращаться через ИФНС одной выплатой, и тогда работодателю не надо их учитывать перед тем, как он рассчитывает подоходный налог. Иногда работнику удобнее уменьшать НДФЛ на какую-то долю суммы вычета каждый месяц.

К основным категориям расходов для социальных вычетов относятся такие, как на:

- благотворительные и негосударственные пенсионные отчисления;

- лечение и обучение, собственное и указанных в законе для этого вида льгот родственников;

- покупку первого жилья.

Как рассчитать подоходный налог с учетом вычетов: пример

У Петрова Семена, продавца-консультанта в крупном сетевом магазине электротехники, трое несовершеннолетних детей. Жена в декретном отпуске. Оклад у Семена 45 000 р. По итогам продаж в июне 2019 года в июле Семен получил премию 20 000 р и матпомощь 5000 р. Общий доход за месяц получился 70 000 р.

От суммы дохода отнимаем 4000 р. не облагаемой налогом матпомощи и стандартные вычеты на детей, на старшего и среднего по 1400 р, на младшего 3000 р.

70 000 р – (4000 р + 1 400 р + 1 400 р + 3 000 р) = 70 000 р – 9 800 р = 60 200 р

Значит рассчитать подоходный налог 13% надо с суммы 60 200 р.

60 200 р Х 0,13 = 7 826 р

Чистая зарплата у Семена за июль будет равна 70 000 р – 7 826 р = 62 174 р

Стоит учесть, что по закону выплачивать деньги работнику должны двумя ежемесячными отчислениями: аванс и зарплата. И налог платят только с окончательно расчета, а не с предварительного. Исключение — выдача аванса в последнюю рабочую дату месяца. Этот случай регламентируется отдельным письмом Минфина.

Оно объясняет, как закрыть финансовую отчетность в таких случаях. Нужно высчитать с аванса положенный по этой сумме НДФЛ. А затем остатки налога с зарплаты будут выплачены уже в следующем месяце, с зарплаты.

Что такое «расчет заработной платы»?

Расчет заработной платы (ЗП) — это процесс начисления оплаты нанятым работникам согласно условиям трудового договора и удержания налогов и взносов с учетом вычетов, предусмотренных законодательством Российской Федерации, а также документальное оформление указанных операций.

Процесс расчета ЗП состоит из следующих этапов:

- Регистрация фактов приема, перевода и увольнения работников, исполнения ими своих должностных обязанностей, а также фактов отклонения от заданных условий в регламентных документах (приказы о приеме/увольнении/переводе, табели учета рабочего времени, заявления на отпуск, приказы о направлении в служебную командировку, больничные листы и т.п.);

- Анализ информации, отраженной в регламентных документах по учету труда работников, и ее ввод в автоматизированную учетную систему;

- Расчет размера оплаты труда сотрудников, а также лиц, с которыми заключены договора гражданско-правового характера (ГПХ);

- Расчет и удержание налога на доходы физических лиц (НДФЛ), с учетом положенных вычетов в соответствии с главой 23 Налогового кодекса;

- Расчет и начисление страховых взносов в фонды: ПФР, ФСС, ФОМС;

- Оформление документов на выплату заработной платы;

- Перечисление рассчитанных налогов и взносов в бюджет;

- Выплата ЗП работникам.

Регистрация фактов хозяйственной жизни в отношении труда работников осуществляется в течение всего расчетного месяца. Данные операции могут идти параллельно с внесением данных в учетную программу.

Выплата заработной платы работникам производится 2 раза в месяц, в установленные на предприятии сроки. Уплата налогов и взносов в бюджет осуществляется 1 раз месяц (за исключением некоторых случаев, связанных с увольнением работников или выплатой отпускных).

Ограничения по размеру ЗП

Обращаем внимание, что при начислении заработной платы работодатель должен учитывать ограничения, указанные в главе 21 Трудового Кодекса Российской Федерации, например:

Ст.133 ТК РФ:

Минимальный размер оплаты труда устанавливается одновременно на всей территории Российской Федерации федеральным законом и не может быть ниже величины прожиточного минимума трудоспособного населения.

Месячная заработная плата работника, полностью отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже минимального размера оплаты труда.

Ст.138 ТК РФ:

Общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 %, а в случаях, предусмотренных федеральными законами, — 50 % заработной платы, причитающейся работнику. При удержании из заработной платы по нескольким исполнительным документам за работником во всяком случае должно быть сохранено 50 % заработной платы.

То есть при выполнении всех трудовых норм зарплата работника не может быть меньше минимального размера оплаты труда (МРОТ), сумма МРОТ может различаться от региона к региону. Максимальный размер заработной платы, в отличие от минимального, законодательно не определен.

Расчет налоговых платежей с ЗП

Рассмотрим более подробно этапы расчета и начисления налогов и взносов с заработной платы. Для понимания логики этого процесса необходимо учитывать следующее:

- Налог на доходы физических лиц рассчитывается из начисленной ЗП, удерживается из нее и перечисляется в бюджет самим работодателем.

- Страховые взносы в государственные фонды (ПФР, ФСС, ФОМС) рассчитываются из той же начисленной ЗП и перечисляются в бюджет сверх этой суммы без удержания их у работника.

1. Расчет НДФЛ

Налог, удерживаемый из заработной платы сотрудников, — налог на доходы физических лиц (НДФЛ).

П.1 Ст.207 НК РФ:

Налогоплательщиками налога на доходы физических лиц признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников, в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации.

Как видим из определения, плательщиками НДФЛ являются физические лица. Работодатель же в данном случае выступает в роли налогового агента, в обязанности которого входит удержание и перечисление НДФЛ в бюджет на основании п.1 ст. 226 НК РФ НК.

Ставка НДФЛ на доходы от трудовой деятельности для резидентов установлена в размере 13 процентов (п.1 ст.224 НК РФ).

Стандартные налоговые вычеты

Налоговую базу при расчете НДФЛ можно уменьшить на сумму так называемых стандартных налоговых вычетов (ст. 218 НК РФ).

Стандартный налоговый вычет в данном случае можно рассматривать как льготу, применяемую при расчете ЗП. Вычет предоставляется на основании письменного заявления сотрудника, имеющего детей (причем вычетом могут воспользоваться как родные, так и приемные родители, а также опекуны и попечители, на обеспечении которых находится ребенок).

Размеры вычетов зафиксированы в 218 статье Налогового Кодекса:

- 1 400 рублей — на первого ребенка;

- 1 400 рублей — на второго ребенка;

- 3 000 рублей — на третьего и каждого последующего ребенка;

- 12 000 рублей — на каждого ребенка в случае, если он является ребенком-инвалидом.

Налоговый вычет производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет.

Стандартный налоговый вычет действует до месяца, в котором доход налогоплательщика, исчисленный нарастающим итогом с начала налогового периода, превысил 350 000 рублей.

2. Расчет страховых взносов

Помимо начисления и уплаты НДФЛ, в обязанности работодателя входит расчет и уплата страховых взносов в различные фонды. Как было отмечено выше, страховые взносы не удерживаются из заработной платы сотрудников, а уплачиваются работодателем дополнительно. Страховые взносы необходимы для того, чтобы государственные органы могли обеспечить реализацию конституционных прав гражданина на охрану здоровья, пенсионное обеспечение, социальное страхование и медицинскую помощь.

На сегодняшний день работодатель с суммы заработной платы, премий и других вознаграждений сотрудников производит следующие отчисления:

| Ставка страховых взносов | Вид страхования |

| 22 % | на обязательное пенсионное страхование |

| 5,1 % | на обязательное медицинское страхование |

| 2,9 % | на обязательное социальное страхование в связи с временной нетрудоспособностью и материнством |

Поскольку с 1 января 2017 года вопросы исчисления и уплаты страховых взносов регулирует ФНС, Федеральным законом № 243-ФЗ от 03.07.2016 в Налоговый Кодекс введена глава 34, содержащая подробную информацию о данном виде отчислений.

По страховым взносам существуют льготные категории плательщиков. Пониженную ставку страховых взносов могут применять налогоплательщики, соответствующие критериям, поименованным в ст.427 НК РФ.

Помимо перечисленных фондов, работодатель начисляет и уплачивает взносы на обязательное социальное страхование от несчастных случаев и профессиональных заболеваний. Расчеты уплаты данного вида страховых взносов регламентируются Федеральным законом № 125-ФЗ от 24.07.1998 г. Тариф страховых взносов от несчастных случаев устанавливается в зависимости от вида экономической деятельности предприятия, в котором задействованы сотрудники, и зависит от класса профессионального риска.

Величина тарифа для каждого конкретного работодателя устанавливается Фондом социального страхования в диапазоне 0,2…8,5%.

3. Пример расчета заработной платы

Сотруднику Иванову И.И. установлен месячный оклад в размере 20 000 рублей при пятидневной рабочей неделе. В Январе 2018 года он отработал 17 дней по 8 часов. У сотрудника один ребенок в возрасте 10 лет. Как рассчитать заработную плату, налог на доходы физических лиц, страховые взносы за Январь 2018 года?

Заработная плата по окладу рассчитывается по формуле:

ЗП = Ок мес / Д мес × Д факт , где:

Ок мес — сумма месячного оклада;

Д мес — количество рабочих дней в месяце;

Д факт — фактическое количество отработанных сотрудником дней в месяце.

Сотрудник отработал все дни в месяце, поэтому: ЗП = 20000 / 17 × 17 = 20000 руб. Из этой суммы рассчитаем зарплатные налоги:

НДФЛ = (Д — СВ) × 13 % , где:

Д — сумма доходов по ставке 13 %;

СВ — cумма стандартных налоговых вычетов.

Возраст ребенка Иванова И.И. дает ему право применять стандартный налоговый вычет в размере 1400 руб., поэтому: НДФЛ = (20000 — 1400) × 13% = 2418 руб.

Страховые взносы рассчитываются по формуле:

Страх.взносы = Б × Тариф, где:

Б — база для начисления страховых взносов;

Тариф — действующие тарифы по страховым взносам.

Таким образом,

сумма взносов на обязательное пенсионное страхование = 20000 × 22% = 4400 руб.;

сумма взносов на обязательное медицинское страхование = 20000 × 5,1% = 1020 руб.;

сумма взносов на обязательное социальное страхование и ВНиМ = 20000 × 2,9% = 580 руб;

сумма взносов на обязательное социальное страхование от несчастных случаев = 20000 × 0,2% = 40 руб. — так как сотрудник задействован в деятельности с классом профессионального риска I (ставка взносов 0,2%).

Сроки выплаты зарплаты, уплаты налогов

Выдача зарплаты персоналу должна производиться с учетом требований Трудового кодекса РФ:

Ч.6 Ст.136 ТК РФ:

Заработная плата выплачивается не реже чем каждые полмесяца. Конкретная дата выплаты заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена.

В ч.8 ст.136 говорится о том, что если день выплаты зарплаты совпадает с выходным или нерабочим праздничным днем, выплатить сотрудникам причитающуюся заработную плату необходимо заранее, накануне этого дня.

Удержанный с заработка сотрудников НДФЛ работодателю необходимо перечислить не позднее дня, следующего за днем выплаты сотрудникам дохода (п.6 ст.226 НК РФ).

Страховые взносы, исчисленные для уплаты за календарный месяц, подлежит уплате работодателем в срок не позднее 15-го числа следующего календарного месяца (п.3 ст.431 НК РФ). Например, за январь нужно успеть заплатить до 15 февраля включительно.

НДФЛ, взносы на обязательное пенсионное, медицинское и социальное страхование подлежат уплате в ФНС по месту регистрации компании-работодателя. Туда же работодатель обязан и представить отчетность по сотрудникам. Взносы «на травматизм» (от несчастных случаев) уплачиваются в Фонд Социального Страхования.

Это же ведомство принимает отчетность по данному виду страховых взносов.

Какую работодатель предлагает заработную плату

Работодатели, предлагающие будущему сотруднику официальное оформление по договору, чаще всего указывают в вакансии заработную плату до удержания налога (НДФЛ). Эту часть еще называют гросс или «грязными». Во-первых, эта сумма больше, чем после вычета и позволяет вакансии выглядеть более интересно.

Во-вторых, это подчеркивает надежность компании-работодателя.

Условия по зарплате — обязательная часть трудового договора. Исходя из определения заработной платы в Трудовом кодексе, можно выделить три ее части:

- Вознаграждение за работу. Эта часть называется должностным окладом – фиксированная часть за исполнение работником обязанностей. На размер вознаграждения влияет квалификация специалиста, сложность и объем задач, качество результата и условия работы.

- Компенсационные надбавки. Эти доплаты и надбавки, за особые условия работы – за работу в климатических условиях, или работу, с вредными условиями.

- Стимулирующие выплаты. Эта доплаты и надбавки к оплате труда с целью мотивировать работника. Доплаты платят за стаж, отличные результаты, достижение показателей, качество.

При подписании трудового договора необходимо обратить внимание на указание размера должностного оклада, а также гарантированных работнику выплат, такие как надбавка за работу во вредных условиях или в районах Крайнего Севера.

Кроме того, заработная плата начисляется и выплачивается работнику с учетом удержания налога на доходы физических лиц (НДФЛ) и не должна быть ниже минимального размера оплаты труда (МРОТ).

Мария Шушунина,

руководитель отдела «Трудовое право», правового управления Международной стаффинговой группы ANCOR

Вот небольшой словарик с подсказками:

| что значит зарплата до вычета налогов | синонимы: гросс, «грязная», «зарплата начисленная», с учетом НДФЛ, до удержания НДФЛ | это сумма до удержаний, из нее при расчете вычтут НДФЛ, то есть она станет меньше на 13 процентов |

| что значит зарплата с учетом вычета налогов | синонимы: нет, «чистыми», «зарплата к выдаче», без НДФЛ, «на руки» | это фактическая сумма денег, которую выплатят наличными или переводом на карту |

пример названий зарплат в вакансиях работодателей

Как найти выгодное предложение по зарплате

Сотруднику важнее те деньги, которые он получит по факту. Поэтому нужно внимательно относиться к формулировкам в вакансиях. Преимущества дохода с удержанием налога очевидны: можно оформить кредит или взять ипотеку по низкой процентной ставке, сделать налоговый вычет за лечение или учебу, так как доход подтвержден справкой 2НДФЛ.

Пример расчета официальной зарплаты в вакансии

Работодатель указал доход 40 000 гросс, то есть до вычета налога. Тринадцать процентов от этой суммы составит НДФЛ. Эти деньги работодатель вычтет из вашей зарплаты и перечислит в налоговую.

Чтобы посчитать сумму, которую выплатят «на руки» необходимо сумму гросс уменьшить на 13%, то есть

40 000 рублей × 0,87 = 34 800 рублей

Именно эту сумму будет ежемесячно получать сотрудник после трудоустройства.

Если в вакансии указана заработная плата после вычета налога и вам нужно посчитать сумму гросс, то её необходимо разделить на 0,87.

34 800 рублей / 0,87 = 40 000 рублей

Если пояснений к уровню дохода в вакансии нет, то отличить всё-таки можно. «Круглая» сумма будет скорее означать, что указана зарплата до вычета налога, а «неровная» цифра, что зарплата указана после удержания 13%.

Заметили, что сумма, удержанная в виде налога отличается в ту или иную сторону от 13%, то, скорее всего, это ошибка или работодатель предполагает удерживать с вашего дохода дополнительные суммы под видом подоходного налога. Этот момент уточните заранее, чтобы избежать недоразумений.

Что входит в зарплату и что проверить в трудовом договоре

В зависимости от типа предложения в вакансии может быть указан разный доход:

- совокупный, включающий окладную и переменную часть — то есть бонусы и премии;

- оклад, состоящий из фиксированной части, и отдельно бонусы, если они предполагаются.

Вопрос по структуре заработной платы лучше задать лично на собеседовании. Не бойтесь уточнить из чего будет складываться ваш доход, сколько из озвученной суммы окладная часть, а сколько составляет премия, весь ли доход будет закреплен в договоре и суммы, которые называются до вычета налога или уже «чистыми».

Будьте внимательны при обсуждении финансовых условий с работодателями. Решение соглашаться на те или иные условия остается за будущим сотрудником.

Алла Щанькина,

руководитель отдела подбора персонала Международной стаффинговой группы ANCOR

Нередки случаи, когда работодатели производят выплаты не официальным путем, а «в конверте». Такая оплата, не соответствует нормам ТК РФ. Права и гарантии работников в таком случае не соблюдаются и никак не защищены. Работодатель же может быть привлечен к административной ответственности за нарушения.

Теперь вы с лёгкостью сможете разобраться в формулировках уровня оплаты в вакансиях и отличить одно от другого.

Найти работу мечты

Ещё чего-то не хватает

Укажите недостающие данные для полноценного использования возможностей портала

Соискатели пишут о зарплате «чистыми»

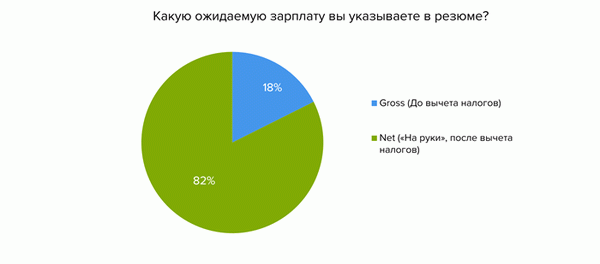

Соискатели действуют логично: указывают в резюме именно ту сумму, которую хотят каждый месяц получать «на руки» — то есть зарплату net после вычета всех налогов. Больше 80% всех соискателей имеют в виду именно эти деньги, когда говорят о желаемом доходе.

Чем ближе человек к сфере бухгалтерии и кадров, тем вероятнее в его резюме встретить другой вариант — зарплату gross, до вычета налогов. Например, 29% опрошенных банковских служащих указывают сумму, в которую входит НДФЛ. Так же поступают 27% соискателей из финансовой сферы и 23% специалистов в управлении персоналом.

В вакансиях соискатели надеются увидеть сумму, которую получат на руки. Только 12% опрошенных хотят видеть в объявлениях оклад, из которой еще вычтут подоходный налог. Остальные 88% опрошенных предпочитают, чтобы работодатель указывал «чистый» доход будущего сотрудника.

Работодатели не придерживаются правил

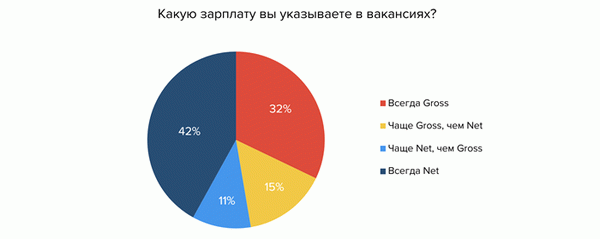

После того, как мы узнали мнение соискателей, с тем же вопросом мы пришли к представителям компаний-работодателей. Они были не столь однозначны: мнения разделились почти поровну. Значит, соискателям нелегко будет определить, какую зарплату имеют в виду в конкретной вакансии.

Приходится не только угадывать, входит ли в зарплату НДФЛ, но и внимательно читать текст объявления: иногда сумма в вакансии включает оклад и различные бонусы. В первую очередь речь идет о позициях в сфере продажах, где вознаграждение часто зависит от выполнения плана — это каждая третья вакансия на сайте.

Еще одна особенность зарплат в вакансиях — чем выше должность, тем реже работодатели указывают сумму вознаграждения: 61% компаний публикуют предложения для топ-менеджеров без прописанной зарплаты. Сравните это с вакансиями специалистов, где только 8% работодателей не пишут точную сумму.

При этом работодатели готовы идти навстречу кандидатам: 67% опрошенных сказали, что могут указывать в вакансиях сумму после вычета налогов, так как именно этого ждут от них соискатели. Надеемся, что это поможет компаниям и будущим сотрудникам находить друг друга.

Комментарии

- Уведомления в мессенджер

- Switch to English