- Как учитывать чужие средства

- Разделение заемного капитала

- Что сделать с процентами по займам

- Отражение заемного капитала в балансе

- Финансовый анализ зависимости

- Чем отличаются кредиты и займы

- Бухгалтерский учет кредитов и займов на примере предприятия

- Этап 1. Получение заемных средств

- Этап 2. Учет расходов по займам и кредитам

- Пример 1

- Актив

- Строка 1150 Материальные внеоборотные активы

- Строка 1120 Нематериальные, финансовые и другие внеоборотные активы

- Строка 1210 Запасы

- Строка 1250 Денежные средства и денежные эквиваленты

- Строка 1230 Финансовые и другие оборотные активы

- Пассив

- Строка 1370 Капитал и резервы

- Строка 1410 Долгосрочные заемные средства

- Строка 1450 Другие долгосрочные обязательства

- Строка 1510 Краткосрочные заемные средства

- Строка 1520 Кредиторская задолженность

В зависимости от вида организации, предоставившей взаймы денежные ресурсы, их можно разделить на два типа:

Отличие между видами заключается в источнике финансирования. Кредиты могут предоставлять только специализированные организации, то есть банки и другие финансовые организации. Займы может выдать практически любое юридическое и даже физическое лицо.

Кредит выдается с целью получения дохода для заимодавца, то есть под денежные проценты. Займы могут быть беспроцентными. Нет никакой выгоды для кредитора рисковать своими деньгами, даже не получая дополнительного дохода. Поэтому беспроцентный заем встречается среди аффилированных и взаимозависимых лиц, когда несколько компаний объединены:

- в корпорацию;

- холдинг;

- группу.

Таким образом, можно разделить займы:

Как учитывать чужие средства

Полученные денежные средства, независимо от вида и источника финансирования, учитываются в предприятиях, согласно Плану счетов, утвержденному законодателем:

Разделение заемного капитала

Как следует из названия, ссуды могут делиться по срокам возврата:

- на долгосрочные, то есть свыше 12 месяцев;

- и краткосрочные, то есть до 12 месяцев.

Займы, помимо денежной формы, можно получать в качестве долговых бумаг:

В этом случае предприятие выплачивает заимодавцу не проценты, а дисконт, то есть разницу между номинальной и реальной стоимостью ценной бумаги.

Обязательство на 66, 67 счетах учитывается двумя способами:

- По фактической величине ссуды плюс проценты.

- По номиналу долговых бумаг.

При этом действительна проводка, образующаяся в момент поступления заемных средств на расчетный счет организации:

- Дебет 51 счета «Расчетный счет» Кредит 66, 67 – получен займ или кредит.

Что сделать с процентами по займам

Помимо основного тела ссуды, на отдельных субсчетах 66 и 67 счета учитываются проценты за пользование займом, являющиеся доходом кредитора. Начисленные проценты отражаются на счете 91 «Прочие доходы и расходы» как затраты, или на счете 08 «Вложения во внеоборотные активы» в качестве увеличения стоимости основного средства:

- Дебет 91.02 Кредит 66, 67 – начислены ежемесячные проценты.

- Дебет 08 Кредит 66, 67 – увеличена стоимость строящегося объекта на сумму процентов.

Примечание от автора! Прежде чем ввести объект в эксплуатацию, все затраты во время строительства скапливаются на капитальных вложениях, то есть на счете 08. После окончания стройки или дооборудования объекты вводятся на 01 счет «Основные средства».

Например, компания взяла кредит под строительство моста в размере 1 000 000 рублей на один год. Годовая процентная ставка банка составляет 18%. Надо рассчитать, сколько учитывать отчислений каждый месяц:

- 1 000 000 * 18% = 180 000 рублей годовых;

- 180 000 / 12 месяцев = 15 000 рублей – ежемесячное начисление процентов.

Так как срок ссуды один год, то она считается краткосрочной, значит, будет отображаться на 66 счете:

- Дебет 51 Кредит 66.01 – получен кредит в сумме 1 000 000 рублей.

- Дебет 08 Кредит 66.02 – начислены проценты на увеличение стоимости моста в сумме 15 000 рублей.

- Кредит 66.02 Дебет 51 – перечислен ежемесячный платеж банку 15 000 рублей.

Отражение заемного капитала в балансе

Задолженность по заемным капиталам показывается в отдельной строке баланса, который все компании обязаны сдавать по окончании отчетного периода:

- строка 1410 предназначена для долгосрочных кредитов и займов;

- строка 1510 – для краткосрочных обязательств по кредитам и займам.

Согласно инструкции по составлению баланса, содержащейся в ПБУ 4/99, используется кредиторский остаток по 66, 67 счетам. В том числе в Форме №1, которую называют бухгалтерским балансом в Приказе №66 н, в указанных строках отражаются все начисленные проценты.

Примечание от автора! Проценты по долгосрочному долгу показывают в строке 1510 вместе с краткосрочными обязательствами, если срок уплаты менее 365 дней.

Например, у компании имеется долгосрочный займ на 5 лет в размере 5 000 000 рублей с годовой процентной ставкой 12,1%, полученный в апреле 2017 года. По условиям договора проценты выплачиваются ежемесячно. Кроме того, в конце года надо вернуть 500 000 рублей основного долга, чтобы избежать роста задолженности.

На 31 декабря 2017 года компания сдает баланс в ИФНС. Для начала надо подсчитать размер ежемесячных процентов:

- 5 000 000 * 12,1% = 605 000 рублей на 5 лет;

- 605 000 / 5 лет = 121 000 рублей годовых;

- 121 000 / 12 месяцев = 10 083, 33 ежемесячных начислений.

Так как фирма получила ссуду 1 апреля 2017 года, то расчет надо сделать до 31 декабря 2017 года:

- 10 083 рубля * 9 месяцев = 90 749,97 рублей начислено процентов за 2017 год.

По условиям договора проценты выплачиваются в 1-й рабочий день месяца, следующего за отчетным.

Наименование операции в РСБУ

Обороты по дебету 67 счета

Обороты по кредиту 67 счета

Остаток по дебету 67 счета

Остаток по кредиту 67 счета

Перечислено процентов заимодавцу

Возвращен долг заимодавцу

Так как проценты в балансе должны учитываться среди краткосрочных долгов, то строки отчета выглядят следующим образом:

Наименование статьи баланса

Номер строки баланса

Сумма в строках

В балансе суммы отражаются в тысячах рублей, согласно Приказа №66 н.

Финансовый анализ зависимости

Насколько сильно нуждается компания в заемных средствах, решать только руководству. С одной стороны, заемный капитал – это мощный ресурс, необходимый во многих ситуациях. Например, если надо расширить экономическую деятельность и купить дорогостоящее оборудование, которое сможет быстро себя окупить и принести прибыль.

С другой стороны, очень легко попасть в финансовую зависимость и начать привлекать чужие деньги при малейшем кризисе, что неизбежно повлечет за собой высокий темп возрастания задолженности.

Поэтому надо делать анализ этой статьи баланса. Наиболее простой способ проанализировать ситуацию – рассчитать коэффициент финансовой зависимости. Он показывает соотношение собственного капитала по отношению к заемным средствам. Формула подсчета зависимости:

К ФЗ = Собственный капитал / заемный капитал.

Под собственным капиталом понимают сведения, содержащиеся в разделе баланса III Капитал и резервы:

- уставный капитал;

- нераспределенная прибыль прошлых лет;

- нераспределенная прибыль отчетного периода.

К займам и кредитам для подсчета надо прибавить кредиторскую задолженность предприятия. Если по итогам расчета коэффициент больше 1, то это означает, что собственные средства составляют основную часть капиталов компании, то есть достаточную финансовую устойчивость.

Соответственно, показатель менее 1 будет являться свидетельством превышения заемных средств над собственными. Это означает, что финансовая уязвимость компании будет расти, так как она зависима от сторонних источников и, по сути, работает в долг.

О том, как работает заемный капитал, можно посмотреть в видео по ссылке:

Необходимо внимательно следить за ростом доли заемного капитала в структуре баланса, так как чужие средства придется возвращать. Между тем могут меняться условия договоров, увеличиваться процентные ставки, и фирма начнет отставать от графика возврата платежей, что может привести к разорению и банкротству.

Чем отличаются кредиты и займы

Бытует заблуждение, что суть отличия в следующем: кредиты выдаются под процент, а займы – за просто так. Это неверно.

Вот три ключевых расхождения между ними, которые определяются главой 42 ГК РФ:

- кто выступает кредитором или заимодавцем? Для кредитов – это банки (см. также про эквайринг). Для займов – все прочие юридические и физические лица, например, поставщики или покупатели, собственники или работники организации;

- какова форма предоставления? Кредиты выдаются исключительно в денежной форме 1 . Займы могут быть и в натуральной;

- обязательна ли возмездность? Для кредитов – да. Для займов – нет. Причем в некоторых случаях, если в договоре прямо не указано иное, заем всегда будет беспроцентным (п. 4 ст. 809 ГК РФ).

Бухгалтерский учет кредитов и займов на примере предприятия

Чтобы правильно учитывать кредиты и займы, принимайте во внимание следующие нормативные документы. Их список – на рисунке 1.

Рисунок 1. Какими документами регулируется учет кредитов и займов

Давайте рассмотрим основные положения этих документов. Но для начала вспомним: учет займов и кредитов сводится к отражению на счетах операций трех типов:

- Получение заемных средств.

- Начисление процентов по ним.

- Возврат.

Причем информация со счетов переходит в бухгалтерскую отчетность. Все вместе – это канва дальнейшего рассказа.

Этап 1. Получение заемных средств

Если речь идет про получение денежного кредита и займа, то тут все просто.

С одной стороны, в вашей организации увеличиваются деньги, например, на расчетном, валютном счете или в кассе (определяется характером договора). Деньги – это актив баланса. Значит, счета для их учета – тоже активные. Увеличение отразится по дебету.

С другой стороны, формируется обязательство. Оно может оказаться долго- или краткосрочным. Это также зависит от условий договора. Граница срочности – 12 месяцев. В итоге одновременно прирастает пассив, что отражается по кредиту счетов учета расчетов.

Бухгалтерская запись будет такой:

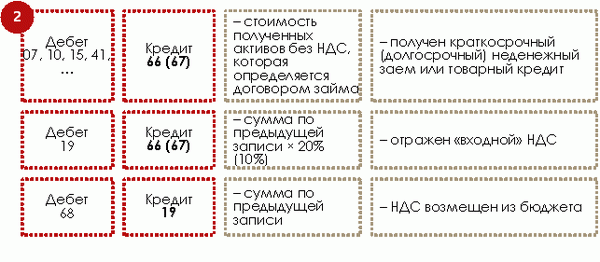

Чуть сложнее обстоит дело, когда заем носит неденежный характер, либо, когда речь идет про товарный кредит. В этом случае по дебету пойдет счет, на котором вы учитываете аналогичные активы. Для материалов – 10, для товаров – 41, для основных средств – 08 с последующим переносом на 01-й.

И еще важный момент. Операции по предоставлению займов в неденежной форме, в отличие от денежных, облагаются НДС. Это следует из пп. 1 п. 1 ст. 146 и пп. 15 п. 3 ст. 149 НК РФ. Так как вещи по договору передаются в собственность, значит, признается их реализация.

Выходит, заимодавец начислит НДС по такой операции и выставит счет-фактуру. А у вашего предприятия появится право возместить налог из бюджета. Так будет, если одновременно выполняются условия:

- организация-заемщик является плательщиком НДС и заем получен для осуществления деятельности, которая облагается этим налогом. Последнее актуально, когда совмещаются несколько налоговых режимов;

- неденежные активы, полученные взаймы, приняты к учету;

- есть оригинал счета-фактуры от заимодавца по операции предоставления неденежного займа.

Схема записей окажется следующей:

Этап 2. Учет расходов по займам и кредитам

Расходы по заемным средствам – это, прежде всего, проценты по ним. В отношении них помните три правила.

Правило 1. Начисление и выплаты процентов – разные операции. Даже если договором предусматривается разовое погашение по окончании срока кредитования, то начисление процентного расхода происходит ежемесячно. Так будет и в случаях, когда платеж кредитору производится раз в квартал или полугодие.

Причина: принцип начисления. В российской трактовке он называется допущение временной определенности фактов хозяйственной жизни. Отсылка к нему есть в п.

18 ПБУ 10/99. Суть сводится к следующему: расходы отражаются в том периоде, к которому они относятся, вне зависимости от их фактической оплаты. Минимальный отчетный период в бухучете – месяц (п.

48 ПБУ 4/99). Поэтому и привязка в отражении расходов производится к месяцу.

Послабление существует для организаций, которые ведут учет упрощенно (п. 4 и 5 ст. 6 Закона «О бухучете»). Они имеют право применять кассовый метод признания расходов, то есть отражать их на бухгалтерских счетах только после оплаты.

Правило 2. Проценты рассчитываются исходя из фактического количества дней, в которые организация пользовалась заемными средствами. Если в договоре не указано иное, то день получения в расчет не принимается, а день возврата, наоборот, учитывается.

Например, кредит или заем взят 15 февраля сроком на полгода. Для начисления процентов за февраль посчитайте все дни с 16 февраля по 28-е или 29-е включительно.

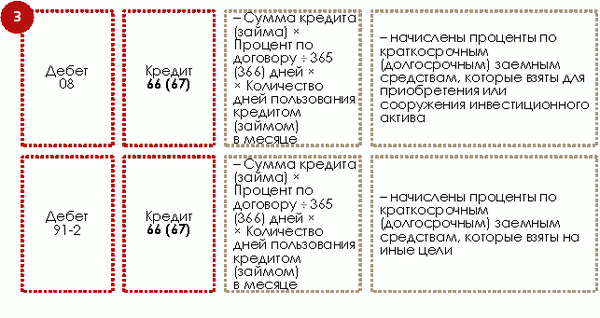

Правило 3. Формат проводок зависит от цели привлечения заемных средств. Причем крéдит будет в любом случае одним и тем же – 66 или 67. А дебет – различным.

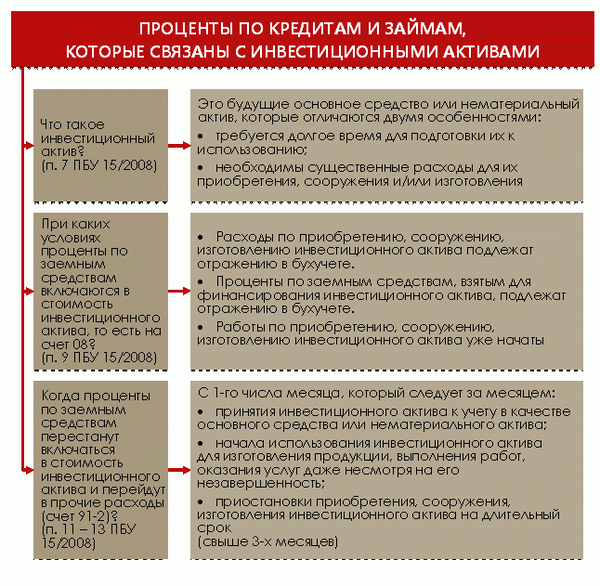

Если заемные средства взяты для приобретения инвестиционного актива, то проценты по ним увеличат стоимость последнего и попадут на счет 08. Это та самая ситуация, когда начисленные проценты не сразу попадают в расход, а сначала аккумулируются в капитальных затратах. Во всех остальных случаях они отражаются по дебету счета 91-2, то есть в прочей составляющей.

Те, кто применяют упрощенный подход к ведению бухучета, могут отойти от такого порядка. Им дано право признавать все проценты в составе прочих расходов без применения счета 08 (п. 7 ПБУ 15/2008 и письмо Минфина РФ от 20.02.2017 г. № 07-01-07/9681).

На рисунке 2 мы показали, что считается инвестиционным активом.

Рисунок 2. Особенности учета процентов по кредитам и займам, которые взяты для приобретения инвестиционного актива

Вот такими будут бухгалтерские записи.

Заметьте: характер заемных средств – денежный или неденежный – в вопросе признания процентного расхода ни на что не влияет. Бухгалтерские записи окажутся идентичными.

В момент погашения процентного долга закрывается задолженность по кредиту 66 или 67 и одновременно происходит денежный отток.

Примечание: * в статье мы не рассматриваем учет курсовых разниц по валютным кредитам и займам.

Сумма по этой записи не обязательно равняется расходу за один месяц. Если договором определен более долгий срок погашения, допустим, раз в квартал, то надо сложить все процентные начисления по кредиту 66 (67). Чтобы туда по ошибке не попала основная сумма долга, на названных счетах создается отдельный субсчет для процентов (п. 4 ПБУ 15/2008).

Например, учет кредитов и займов в «1С:ERP Управление предприятием» реализуется как раз по такому правилу. Открываются следующие субсчета к счетам 66 и 67:

- 01 и 03 для основной суммы рублевого кредита/займа;

- 02 и 04 для процентов по ним.

И еще важные моменты про НДС:

- если взаймы получены деньги или ценные бумаги, то обязанностей по НДС с процентных платежей у заемщика не возникнет;

- если заем имеет неденежную форму, но проценты платятся деньгами, объект налогообложения тоже не появится;

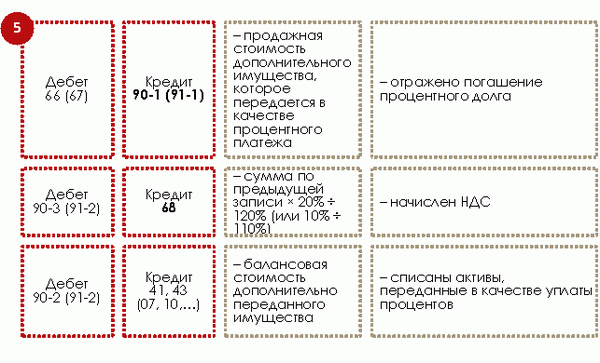

- если и заем, и проценты по нему носят неденежный характер, то заемщик обязан начислить НДС и выставить счет-фактуру в момент передачи дополнительных неденежных активов. Причина: такое дополнительно отданное имущество признается реализованным. При этом заимодавец получает право предъявить налог к вычету.

Бухгалтерские записи в последнем случае окажутся такими.

Пример 1

17.02.2020 организация взяла кредит в банке сроком на три месяца. Сумма – 1 млн руб. Ставка – 12%. Цель – пополнение оборотных средств. По условиям кредитного договора проценты погашаются вместе с основной суммой долга по истечении срока кредитования.

Актив

Строка 1150 Материальные внеоборотные активы

- Основные средства:

- Дт 01минус Кт 02.01 минус Кт 02.03.

- Дт 03 минус Кт 02.02.

- Дт 07 + Дт 08.01 + Дт 08.02 + Дт 08.03 + Дт 08.04 + Дт 08.06 + Дт 08.07 + Дт 08.12.

Строка 1120 Нематериальные, финансовые и другие внеоборотные активы

- Нематериальные активы:

- Дт 04.1минус Кт 05.

- Дт 04.2 + Дт 08.08.

- Дт 08.05 +Дт 08.11.

- Дт 09.

- Дт 58.01.1;

- плюс вручную долгосрочные Дт 73.01 минус Кт 59.

- Дт 55.03.

- Дт 08.06 + Дт 08.07;

- плюс Дт 97 + Дт 76.01.2 + Дт 76.01.9 (Вид актива – Прочие внеоборотные активы);

- плюс вручную Дт 60.02 + Дт 60.22 + Дт 60.32 (авансы, перечисленные на строительство объектов ОС (Письмо Минфина РФ от 24.01.2011 N 07-02-18/01));

- плюс вручную Дт 10.08 (материалы для создания внеоборотных активов (Рекомендации аудиторам по аудиту отчетности за 2013 год Письмо Минфина РФ от 29.01.2014 N 07-04-18/01)).

Строка 1210 Запасы

- Запасы:

- Дт 10 (в т.ч. спецоснастка и спецодежда) + Дт 11минус Кт 14+ Дт 15 + Дт 16минус Кт 16 + Дт 20 + Дт 21 + Дт 23 + Дт 28 + Дт 29 +Дт 44 + Дт 41минус Кт 42 + Дт 43;

- плюс Дт 97 + Дт 76.01.2 + Дт 76.01.9 (Вид актива – Запасы).

- Дт 19минус Дт 19.06.

Строка 1250 Денежные средства и денежные эквиваленты

- Денежные средства и денежные эквиваленты:

- Дт 50 + Дт 51 + Дт 52 + Дт 55 (кроме Дт 55.03 и Дт 55.23) + Дт 57.

Строка 1230 Финансовые и другие оборотные активы

- Финансовые вложения:

- Дт 58.01.2 + Дт 58.02 + Дт 58.03 + Дт 58.04 + Дт 58.05 + Дт 55.03 + Дт 55.23 +минус Кт 59;

- плюс вручную Дт 73.01 (краткосрочные процентные займы).

- Дт 62.01 + Дт 60.02 минус Кт 76.ВА + Дт 68 + Дт 69 + Дт 73.02 + Дт 73.03 + Дт 76 + Дт 97 минус Кт 63 минус Кт 79.

Пассив

Строка 1370 Капитал и резервы

- Уставный капитал:

- Кт 80.

- Дт 81 с минусом.

- Кт 82.

- Кт 83.01 + Кт 83.02 + Кт 83.03 + Кт 83.09.

- сальдо 84.

Строка 1410 Долгосрочные заемные средства

- Заемные средства:

- Кт 67.01 +Кт 67.03 + Кт 67.05 + Кт 67.21 + Кт 67.23 + Кт 67.25.

Строка 1450 Другие долгосрочные обязательства

- Отложенные налоговые обязательства:

- Кт 77.

- Кт 96 (резерв предстоящих событий).

- Кт 60.01, Кт 60.02, Кт 76, Кт 75, Кт 73.03.

Строка 1510 Краткосрочные заемные средства

- Заемные средства:

- Кт 66 + Кт 67.02 + Кт 67.22 + Кт 67.04 + Кт 67.24 + Кт 67.06 + Кт 67.26.

Строка 1520 Кредиторская задолженность

- Кредиторская задолженность:

- Кт 62.02 минус Дт 76.АВ + Кт 60.01 + Кт 68 + Кт 69 + Кт 70 + Кт 71 + Кт 73.03 + Кт 76 + и т.д.