- Добровольное решение одного из учредителей о выходе из ООО

- Смерть участника

- Прекращение участия по иным обстоятельствам

- Расчет доли при выходе участника из ООО

- Когда долю можно не выплачивать

- Несвоевременная выплата доли учредителю при выходе из ООО – какие последствия?

- Расчет действительной стоимости доли

- Учет в 1С

- Перечисление действительной стоимости доли вышедшему участнику

- Проводки по документу

- Удержание НДФЛ с действительной стоимости доли участника физ.лица

- Удержание НДФЛ с действительной стоимости доли участника физ.лица

- Уплата в бюджет НДФЛ

Начнем с законодательства. Если кто-либо из учредителей решил выйти из бизнеса, дальнейшие действия будут регулироваться ГК РФ и законом «Об обществах с ограниченной ответственностью» № 14-ФЗ. Так, основаниями выбытия учредителя из ООО могут являться:

- добровольное решение;

- смерть;

- прекращение участия по иным обстоятельствам.

Ниже мы разберем подробнее каждое из этих оснований.

Добровольное решение одного из учредителей о выходе из ООО

Выбытие из состава учредителей ООО на добровольной основе осуществляется в заявительном порядке.

Важно!

Чтобы добровольно выйти из ООО, согласие других собственников получать не нужно, если право добровольного выбытия закреплено в уставе компании.

Право добровольно покинуть состав учредителей ООО целесообразно закрепить в уставе фирмы. Сделать это можно как в момент создания бизнеса, так и в более поздний период путем внесения изменений по решению общего собрания (за исключением случаев, когда в обществе 1 участник).

Законодательно запрещено выбывать из состава учредителей, если в результате такого действия в компании не останется ни одного собственника. Нельзя выходить из общества и единственному учредителю. Очевидно, что такие ситуации возможны только при ликвидации юрлица.

Вышедшему участнику необходимо компенсировать действительную стоимость его доли (далее по тексту — ДСД) в уставном капитале (далее по тексту — УК). Сама доля переходит обществу. Выплата может быть произведена как в денежной форме, так и путем выдачи имущества такой же стоимости (при отсутствии возможности выплаты денежными средствами).

Смерть участника

В случае смерти кого-либо из учредителей его доля переходит к наследникам (п. 1 ст. 1176 ГК РФ). Если передача доли происходит без ограничений, то наследник вступает в ООО.

Организация имеет право зафиксировать в уставе условие, что переход доли к наследнику осуществим только при согласии всех остальных учредителей или невозможен совсем. При наличии запрета или отсутствия согласия членов ООО наследник не сможет войти в состав общества. Тогда его доля переходит обществу, а наследник получает компенсацию в размере ДСД.

Напомним, вступить в наследство можно лишь через 6 месяцев. Если до окончания этого периода наследник не объявится и/или откажется от наследства, невостребованная доля переходит в собственность государства и считается выморочным имуществом.

В случае, когда в уставе содержится условие о наличии согласия всех участников на включение наследника в состав ООО, а участники не согласны с участием государства в организации, то реальная стоимость доли перечисляется Росимуществу.

Прекращение участия по иным обстоятельствам

Один или несколько участников ООО, совокупные доли которых составляют не меньше 10% УК фирмы, могут в судебном порядке потребовать исключения участника, причинившего ощутимый вред деятельности предприятия (ст. 10 № 14-ФЗ, пост. Пленума ВС РФ от 23.06.2015 № 25, инф. письмо ВАС РФ от 24.05.2012 № 151), в частности, если он:

- регулярно уклонялся от присутствия на общих собраниях, если такие собрания определяют приоритетное направления развития общества;

- совершал действия, противоречащие интересам общества, в том числе выступая в лице руководителя (заключал заведомо ущербные сделки; дезинформировал клиентов о ликвидации компании, призывая заключать договоры с другой фирмой; необоснованно увольнял сотрудников) и т.д.

Сразу оговорим, что доказать степень вреда, причиненную обществу, крайне сложно, поэтому такой порядок исключения учредителя чреват затяжными разбирательствами с непредсказуемым результатом.

Кроме того, исключение участника из ООО с отчуждением доли может быть инициировано в связи с определенными обстоятельствами:

- Общее собрание приняло решение об увеличении УК компании или заключении крупной сделки, а учредитель голосовал против или не принимал участия в голосовании (п. 2 ст. 23 № 14-ФЗ).

- Право на добровольное выбытие из общества не закреплено в уставе, а участник выставил обществу требование о выкупе доли (п. 2 ст. 23 № 14-ФЗ, п. 3 ст. 93 ГК РФ).

- устав компании запрещает передавать долю одного из участников третьим лицам или же позволяет, но только с согласия остальных учредителей (при этом согласие получено не было);

- другие собственники отказались от выкупа этой доли.

Независимо от причины принудительного исключения участника, отчуждение доли сопровождается выплатой ее действительной стоимости в денежной или натуральной форме.

Расчет доли при выходе участника из ООО

Реальная стоимость доли участника определяется на основании бухотчетности фирмы, сформированной на последнюю отчетную дату, предшествующую дню поступления заявления от выбывающего участника. Расчет стоимости доли производится исходя из величины чистых активов (ЧА) предприятия. Порядок вычисления размера ЧА определен приказом министерства финансов № 84н:

ЧА = А – О, где

А – все активы компании, за исключением объектов, числящихся на забалансовых счетах и долгов участников по взносам в УК;

О – все обязательства фирмы, без учета доходов будущих периодов, возникших в связи с получением безвозмездного имущества или госпомощи. ДСД определяется по формуле:

ДСД = НСД / УК * ЧА, где

НСД – это номинальная стоимость доли вкладчика;

УК – размер уставного капитала ООО;

ЧА – чистые активы фирмы.

Отметим, что расчет ДСД, установленный законом, зачастую далек от реальной ситуации, поскольку не учитывает целый ряд обстоятельств:

- стоимость основных средств, показанная в отчетности, часто не соответствует рыночным ценам;

- во владении общества находятся активы, применяемые в процессе ведения деятельности, но не отраженные в балансе и т.д.

Обратите внимание!

Выбывающий учредитель может обратиться в суд, чтобы переоценить ДСД. И вот здесь важно понимать, что суд потребует независимую экспертизу. Именно ее данные будут использовать при переоценке ДСД.

Чтобы избежать подобных проблем, нужно своевременно и однозначно прописать все основные вопросы в учредительных документах фирмы, а именно: порядок расчета доли, запреты и ограничения по ее отчуждению, сроки выплат и т.д.

Кроме того данные баланса на момент выбытия участника должны точно отражать текущее состояние фирмы. Профессионалы нашей компании помогут оперативно привести в порядок документацию и финансовые дела, поэтому – добро пожаловать на аутсорсинг.

Когда долю можно не выплачивать

Заметим, что компания может и не выплачивать «убывающему» собственнику стоимость доли. Правда, это возможно только в двух случаях (п. 8 ст. 23 № 14-ФЗ):

- На момент обращения за выплатой компания обладает признаками несостоятельности.

- Если доля будет выплачена, компании грозит банкротство.

Важно!

Мы уже говорили, что выплата доли осуществляется из разницы между чистыми активами и УК. Но бывают ситуации, когда этой разницы недостаточно для осуществления выплаты. В таком случае обществу придется уменьшить УК на недостающую сумму. Если же УК минимальный и сокращать его уже некуда, недостающую сумму можно не выплачивать совсем.

Кроме того, если собственник на момент выбытия из общества оплатил взнос в УК не в полном объеме, то и стоимость доли он получит только частично. Если же учредитель на момент выбытия не оплатил свой взнос в УК даже частично, то у фирмы обязанность по уплате ДСД не возникает.

Несвоевременная выплата доли учредителю при выходе из ООО – какие последствия?

За несвоевременную выплату (или же полную невыплату) причитающихся средств выбывшему участнику виновные будут нести ответственность (ст. 395 ГК РФ). Кроме того, если установленный для выплаты срок уже истек, бывший учредитель в судебном порядке может взыскать не только деньги, но и проценты.

К слову, их расчет будет осуществлен на базе ставки рефинансирования, которая действовала в соответствующие периоды.

Расчет действительной стоимости доли

Проверьте, что размер чистых активов больше чем размер уставного капитала:

- 4 000 000 руб. > 1 000 000 руб.

Разницы между размером чистых активов и УК ООО достаточно для выплаты действительной стоимости, следовательно, размер УК уменьшать не нужно!

Рассчитаем действительную стоимость доли:

- 4 000 000 руб. *50% = 2 000 000 руб., где:

- 4 000 000 руб. – это стоимость чистых активов;

- 50% — оплаченная доля УК.

Учет в 1С

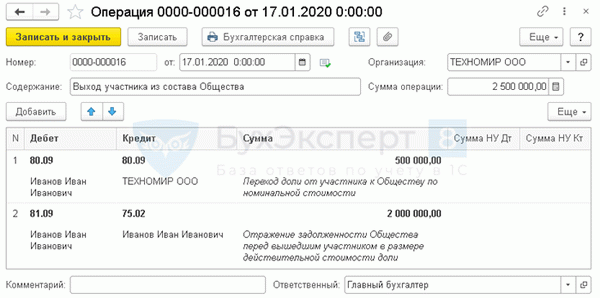

Оформите документ Операция, введенная вручную в разделе Операции – Операции .

- Дата – дата заявления о выходе участника ООО.

- изменение в структуре УК – передача вышедшим участником доли обществу:

- Дебет – 80.09;

- Субконто – вышедший участник;

- Кредит – 80.09;

- Субконто – наименование ООО, т.е. нашей организации, для этого введите ее данные в справочник Контрагенты;

- Сумма – номинальная стоимость доли.

- Дебет – 81.09;

- Субконто – вышедший участник;

- Кредит – 75.02;

- Субконто – вышедший участник;

- Сумма – действительная стоимость доли.

Внесение изменений в учредительные документы, связанные с изменением структуры общества, подлежит обязательной государственной регистрации (ст. 18 Федерального закона от 08.08.2001 N 129-ФЗ, п. 6 ст. 24 Федерального закона от 08.02.1998 N 14-ФЗ).

Документы для регистрации представляются в течение месяца со дня перехода доли или части доли к обществу. (п. 7.1 ст.

23 Федерального закона от 08.02.1998 N 14-ФЗ). При подаче документов не в электронной форме уплачивается пошлина (пп. 3 п.

1 ст. 333.33 НК РФ, пп. 32 п.

3 ст. 333.35 НК РФ). Изменения в ЕГРЮЛ вносятся в течение 5 рабочих дней после получения документов (п.

1 ст. 8 Федерального закона от 08.08.2001 N 129-ФЗ).

Далее в течение года общество принимает решение, что делать с долей вышедшего участника. Она может быть:

- распределена безвозмездно между другими участниками (п. 2 ст. 24 Федерального закона от 08.02.1998 N 14-ФЗ);

- выкуплена одним или несколькими участниками или третьими лицами, если это не противоречит уставу (п. 2 ст. 24 Федерального закона от 08.02.1998 N 14-ФЗ);

- погашена за счет уменьшения УК (п. 5 ст. 24 Федерального закона от 08.02.1998 N 14-ФЗ).

Перечисление действительной стоимости доли вышедшему участнику

Доход, полученный при выходе участника (физлица) из ООО в виде выплаченной действительной стоимости доли облагается НДФЛ (ст. 209 НК РФ, п. 1 ст. 210 НК РФ, п. 3 ст. 214 НК РФ).

Если доля принадлежала физическому лицу непрерывно более 5 лет, то тогда доход не облагается НДФЛ (п. 17.2 ст. 217 НК РФ).

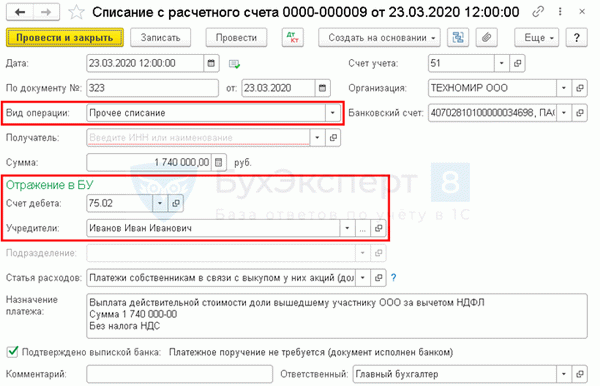

Выплату действительной стоимости доли деньгами оформите документом Списание с расчетного счета в разделе Банк и касса – Банковские выписки .

- Вид операции – Прочее списание;

- Получатель – не заполняйте, не смотря на то что поле подчеркивается красным, оно не обязательно для заполнения и не влияет на данные;

- Сумма – действительная стоимость за минусом НДФЛ: (2 000 000 руб. – 2 000 000 руб. *13% = 1 740 000 руб.);

- Учредители – выбывший участник;

- Статья расходов – статья движения денежных средств с видом движения Платежи собственникам в связи с выкупом у них акций (долей) или их выходом из состава участников.

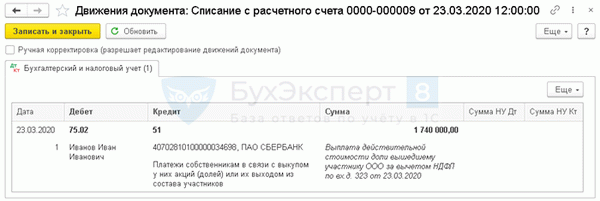

Проводки по документу

Документ формирует проводку:

- Дт 75.02 Кт 51 —перечисление действительной стоимости доли вышедшему участнику.

Удержание НДФЛ с действительной стоимости доли участника физ.лица

Удержание НДФЛ с действительной стоимости доли участника физ.лица

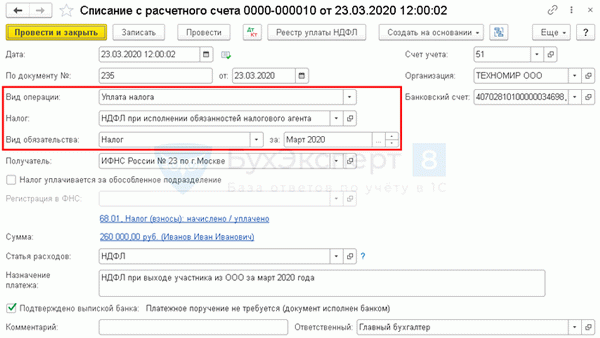

Уплата в бюджет НДФЛ

Оформите уплату НДФЛ документом Списание с расчетного счета в разделе Банк и касса – Банковские выписки .