- Основания для расторжения страхового договора

- Важные нюансы

- Как составить заявление

- На какую сумму можно рассчитывать

- Особенности оформления страховки по кредитам

- При каких условиях можно требовать возврата

- На какие кредиты распространяется

- Куда обращаться

- Как заполнить заявление

- Срок и порядок рассмотрения

- Когда могут отказать

- Способы возврата страховых сумм без оплаты кредита

- Основные поля для расчета

- Возврат начиная с 2020 года

- Суть Коэффициента К

- Есть ли смысл добиваться уменьшения коэффициента К?

- Формула расчета суммы к возврату

- Обязательно ли оформлять страховку по кредит

- В каких случаях можно вернуть часть страховки

- Как вернуть деньги за страховку при досрочном погашении кредита

- Кто оказывает услугу страхования

- Что делать, если деньги по страховке возвращать не хотят

- Частые вопросы

- Когда можно отказаться от страховки?

- Как вернуть страховку, если с момента взятия кредита прошло больше 14 дней?

- Куда нужно обращаться для возврата денег?

- Что делать, если офисов страховщика в городе нет?

- Комментарии: 16

Для того чтобы ответить на этот вопрос, нужно учесть несколько факторов. Самые важные их них:

- вид кредита;

- условия страховки;

- с кем заключен страховой договор: с банком или страховой компанией.

Прекращение действия страховки по кредиту возможно в двух ситуациях. Первая — когда подошел к концу срок кредитного договора. Вторая — когда заемщик погасил кредит раньше срока. Но второй вариант возможен только тогда, когда это обусловлено договором.

Впрочем, даже если пункт о возврате части страхового взноса присутствует в договоре, вернуть причитающееся не так просто. Чтобы отстоять свои интересы, заемщик, который погасил задолженность досрочно, должен приложить некоторые усилия.

Основания для расторжения страхового договора

Статья 958 (п.1) Гражданского кодекса разрешает расторгнуть страховой договор, когда исчезает вероятность форс-мажора. Если заемщик уже выплатил кредит, значит, у банка больше нет опасений по поводу возможной неуплаты, что логично. Поэтому страхователь, который погасил кредит, может обратиться к страховщику с заявлением о возврате части страхового взноса.

Главное, чтобы в договоре страхования не было прописано, что при досрочном погашении кредита часть премии не возвращается. В случае, когда страховку оформляет сам банк-кредитор, получить деньги обратно особенно трудно. Обычно вернуть их удается лишь при наличии в договоре пункта о возмещении страхового взноса при досрочной выплате кредита.

Проще вернуть деньги за страховку, если полис вы приобретали непосредственно у страховой организации. В кредитном договоре нужно оговорить это условие. При таком подходе договор о кредите и договор страхования заключают по отдельности.

Важно, чтобы полис был страховым договором между страховщиком и страхователем, а не присоединением последнего к договору коллективного страхования. Это видно из наименования сторон в конце документа.

Вернуть часть страхового взноса возможно по следующим видам договоров:

- страхование жизни при ипотеке;

- страхование от утраты дохода;

- так называемое «титульное страхование» (защита банка от утраты прав собственника на объект);

- страхование недвижимости.

Зачастую в информации о кредитном продукте декларируется, что он не требует обязательного страхования. Но стимулированный премиальными надбавками кредитный менеджер использует всю свою силу убеждения для того, чтобы клиент оформил страховку.

С января 2018 года началось законодательное смягчение правил страхования кредитов. Срок возможного возврата страховки теперь составляет две недели после заключения кредитного договора. Это время называется периодом охлаждения.

Важные нюансы

На стороне заемщика стоят Закон о защите прав потребителей и ГК РФ. В данных нормативных актах указано: если страхователь досрочно погасил кредит, он вправе частично вернуть страховку. Страховая организация при отказе в возврате страховки руководствуется положениями 2 пункта статьи 958 ГК РФ.

Но страхователь может настаивать на том, что при досрочном погашении кредита наступление страхового случая невозможно. Следовательно, тот, кто досрочно погасил долг перед кредитором, имеет право вернуть себе часть страховки.

В отстаивании своей позиции можно использовать следующую законодательную базу:

- Закон №4015-1 «Об организации страхового дела».

- Закон №353-ФЗ «О потребительском кредите (займе)».

- Указание ЦБ РФ №3854-У «О минимальных… требованиях к условиям… страхования».

Для упрощения процедуры возврата рекомендуется заранее известить кредитора и страховщика о досрочном погашении кредита. Нужно сделать это за месяц до прекращения договоров. Уведомление должно быть в письменной форме.

Проследите, чтобы вашему заявлению о возврате (в 2 экземплярах) был присвоен входящий номер. Если нет возможности занести документ в страховую компанию, отправьте его заказным письмом или курьерской службой. Любой вариант будет принят судом (в случае необходимости).

Крупные кредитные организации («Сбербанк», «ВТБ-Москва», «Альфа-банк») возвращают страховку в случае подключения заемщика к их программе страхования кредита. Если с даты начала договора прошло меньше месяца, вернуть можно 100% страховки.

Законодателем не определено время ответа на заявление о возврате страховки после погашения кредита. Обычно на это уходит от 2-х до 3-х недель. В случае длительного ожидания нужно предъявить страховщику претензию.

Отказ вернуть страховку необходимо получить в письменном виде. С жалобой можно обращаться в суд, Центробанк, Роскомнадзор, Роспотребнадзор и Антимонопольную службу. Известны ситуации, когда общественность и СМИ помогли возврату страховки заемщику, который досрочно погасил кредит.

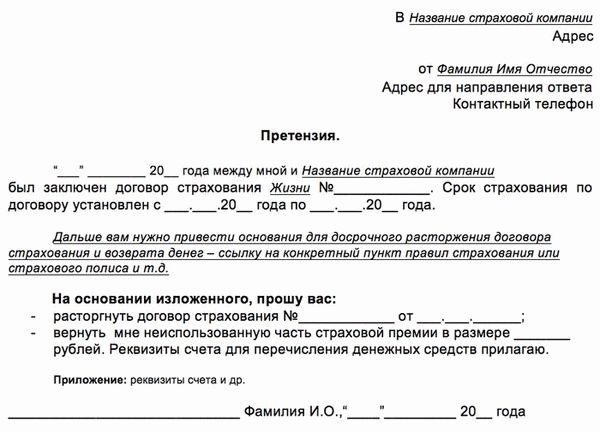

Как составить заявление

В тексте обращения должны быть:

- название организации, к которой обращается заявитель;

- данные страхователя, который досрочно погасил долг;

- номер договора страхования;

- номер счета, на который нужно вернуть деньги;

- контакты заявителя (телефона, почтовый и электронный адрес);

- дата подачи заявления.

Вместе с подготовленным по всем правилам документом необходимо подать:

- ксерокопию паспорта страхователя, который досрочно погасил долг;

- ксерокопию кредитного договора;

- ксерокопию полиса страхования;

- справку о погашении долга перед кредитором;

- квитанцию об уплате страхового взноса.

Документы можно подавать лично и через представителя с доверенностью заявителя. Если отправляете их почтой, обязательна опись вложения.

На какую сумму можно рассчитывать

Перед тем как заняться возвратом страховой премии по кредиту, нужно вычислить сумму, которая вам причитается. Она напрямую зависит от периода, в котором заемщик погасил кредит. Для первой половины срока договора можно смело рассчитывать на 50% страховки. Далее размер возмещения страховки снижается прямо пропорционально сроку кредита.

Иногда страховые взносы платят помесячно. После того как заемщик досрочно погасил кредит, он может прекратить их вносить. Но это возможно только в том случае, если такое погашение позволяет договор страховки. В противном случае, это будет чревато штрафными взысканиями.

Поручите задачу профессионалам. Юристы выполнят заказ по стоимости, которую вы укажите. Вам не придётся изучать законы, читать статьи и разбираться в вопросе самим.

Особенности оформления страховки по кредитам

Страховка является способом дополнительного обеспечения по кредитным обязательствам. По ипотечному договору заемщик обязан застраховать свое имущество на случай его повреждения, уничтожения. Если наступят указанные страховые случаи, банк сможет предъявить требования на часть возмещения от страховщика.

Возврат суммы страховки при досрочном погашении кредита возможен по основаниям, указанным в законе № 483-ФЗ

Возврат допускается только по договорам и полисам добровольного страхования, заключенным после 1 сентября 2020 года. Сумма возврата определяется пропорционально оставшемуся сроку действия страховки. Без досрочного погашения кредита можно вернуть всю сумму страховки в 14 дней периода охлаждения.

По всем видам кредитов может быть и добровольное страхование. Заемщик вправе застраховать:

- недвижимость или транспорт, если это имущество является предметом залога;

- жизнь и здоровье от несчастных случаев;

- ответственность по кредитным обязательствам;

- иные риски, признанные по договору страховым случаем.

Банк может предложить добровольную страховку, чтобы снизить свои риски. За это клиенту могут дать различные льготы, в том числе снижение ставки процентов.

Заемщик может заключать договор страхования со страховой компанией непосредственно в компании или при посредничестве кредитной организации. Это повлияет на порядок возврата страховых сумм, если вы досрочно закроете весь кредитный остаток.

Также важно, чтобы приобретение полиса было напрямую связано с кредитом. Если вы добровольно оплатили полис до или после обращения в банк, и это никак не влияет на обязательства по кредиту, страховые взносы не вернут.

При получении кредита воспользовался предложением

покупки страхового полиса того банка, кто выдал

кредит. Как теперь вернуть страховку?

При каких условиях можно требовать возврата

Нормы закона № 483-ФЗ вступили в силу с 1.09.2020 года. Поэтому он действует только в отношении договоров, заключенные после указанной даты. По полисам, оформленным до 1.09.2020 года, возврат части страховой суммы возможен по старым правилам. Это определяется по положениям договора со страховщиком или банком.

Также решение о возврате суммы страховки при досрочном погашении кредита будет зависеть:

- от вида, условий кредита и страхования (например, нормы закона № 483-ФЗ не действуют для обязательного страхования ипотечной недвижимости);

- от того, наступил или нет страховой случай, предусмотренный полисом;

- от момента, когда заемщик погасил кредит;

- от того, связана ли страховка с получением кредита.

Нельзя требовать возврата, если заемщик обращался за выплатой компенсации по страховому случаю. Это ограничение прямо следует из закона.

На какие кредиты распространяется

Правила возврата по закону № 483-ФЗ действуют только для добровольного страхования. Обязательная имущественная страховка по ипотечным договорам под его действие не попадает. Вернуть деньги по добровольно оформленным полисам можно, если они приобретены:

- по ипотечному договору (например, ответственность заемщика); (например, если заемщик страховал себя на случай нетрудоспособности, травмы); .

При ипотеке можно добровольно страховать свою ответственность перед банком, здоровье и жизнь. Если полисом покрываются именно эти страховые случаи, возникнет право на возврат части сумм при досрочной оплате ипотеки.

Какие страховые полисы при получении

ипотеки являются обязательными,

а от каких можно отказаться?

Куда обращаться

Заявление направляется в страховую компанию или в банк, с которым вы заключали договор кредитования. Это можно уточнить по содержанию договора (полиса). Отметим, что право на возврат возникнет, только если вы полностью оплатили взносы за страхование. Пока они не внесены, страховка не вступает в силу.

Нуждаетесь в помощи для правильного

составления заявления на выплату

суммы по страховому полису?

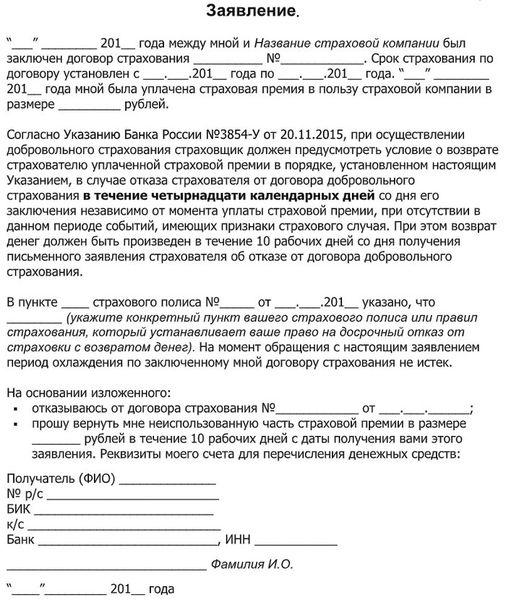

Как заполнить заявление

Заявление на возврат суммы страховки можно подавать сразу после выплаты кредитного остатка. Типовой формы документа законом не утверждено. Рекомендуем указать в тексте заявления:

- свои паспортные данные, телефон и электронную почту для связи;

- сведения об организации, куда вы обращаетесь;

- реквизиты договора и/или полиса (дата заключения, номер, общие условия, сумма страхования и т.д.);

- информацию о погашении кредита (дата должна подтверждаться документами банка);

- просьба о возврате денег;

- реквизиты счета или карты для перевода;

- дата, подпись.

Заявление можно подать лично уполномоченному специалисту банка или страховщика, по почте, через онлайн-сервисы на сайте. Если документы подает представитель, ему нужно приложить нотариальную доверенность.

Заявление о возврате суммы страхового полиса при досрочном погашении кредита

В законе не указано, какие документы нужно представить вместе с заявлением. Если вы обращаетесь в банк, справка или выписка о выплате кредита может не понадобиться. Для страховщика, напротив, эти документы нужны для принятия решения.

Выписка (справка) не только подтвердит факт оплаты, но и дату полного расчета с банком. Это важно для определения суммы возврата по страховому полису или договору.

Срок и порядок рассмотрения

Срок на рассмотрение и проверку документов — не более 7 дней. Он исчисляется с даты получения заявления от заемщика или его представителя. В пределах этого срока кредитная организация или страховщик обязаны уведомить о положительном решении или о причинах отказа.

Когда могут отказать

По итогам проверки документов заявитель может столкнуться с отказом. Причины вынесения отказного решения по 483-ФЗ:

- если не подтверждается факт оплаты кредитного остатка;

- если договор (полис) страхования заключен до 1.09.2020 года;

- если не оплачена вся сумма взносов за страхование;

- если заявитель ранее получал страховую компенсацию;

- если поданы документы о компенсации по обязательной имущественной страховке при ипотеке.

Если отказ вынесен незаконно, либо заявитель вообще не получил ответ в установленный срок, для разрешения спора можно обратиться к финансовому омбудсмену. Его решение обязательно для банка и страховщика. Если предписание омбудсмена не исполнено, вы вправе обратиться с документами в суд.

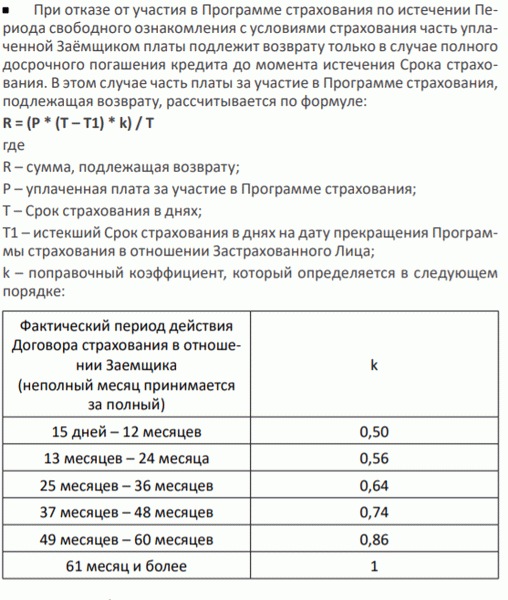

Способы возврата страховых сумм без оплаты кредита

Заемщик нередко соглашается на добровольную страховку, чтобы повысить шансы на одобрение кредитной заявки. Если впоследствии заемщик передумает, он может вернуть всю сумму по страховке. Это допускается только в «период охлаждения», который составляет 14 дней. Срок исчисляется с даты оформления полиса и оплаты взносов.

Если направить заявление на аннулирование договора (полиса) в указанный срок, страховщик или банк будут обязаны вернуть сумму оплаченных взносов. Но если за дни до подачи заявления наступил страховой случай, заявителю откажут в выплате.

Заявление о возврате суммы страховки, от которой клиент банка отказался во время «периода охлаждения»

Так как при аннулировании страховки у банка увеличатся риски, закон позволяет ему повысить кредитную ставку. С этой целью в договоре или в правилах кредитования сразу указывается стандартная и сниженная ставка. Следовательно, получив возврат страховых сумм, у заемщика увеличится переплата по кредиту.

Если вам требуется помощь в возврате страховки или возникли сложности при оформлении документов, проконсультируйтесь у наших экспертов!

Основные поля для расчета

Для расчета необходимы следующие данные

- Сумма страховой премии. При получении кредита банк подключает вас к программе коллективного страхования. При этом при выдаче кредита сумма займа увеличивается. Вы берете в кредит еще и сумму страховой премии. При досрочке ее в некоторых случаях можно вернуть.

- Дата начала страхования. Обычно совпадает с датой выдачи кредита. С этого момента договор начинает действовать

- Срок кредитования = сроку страхования. Обычно идет в месяцах

- Дата полного досрочного погашения. Это дата, когда списались деньги в счет полного досрочного погашения и сумма долга перед банком стала равна нулю. В случае, если досрочное погашение всегда происходит в дату очередного платежа, это будет ближайшая дата очередного платежа

Возврат начиная с 2020 года

Начиная с сентября 2020 года по закону коэффициент К = 0%, т.к. сумма страховки к возврату прямо пропорциональна оставшемуся времени пользования кредитом. Никаких поправочных коэффициентов в законе не упоминается.

В случае полного досрочного исполнения заемщиком обязательств по договору потребительского кредита (займа) кредитор и (или) третье лицо, действующее в интересах кредитора, оказывающие услугу или совокупность услуг, в результате оказания которых заемщик становится застрахованным лицом по договору личного страхования, указанному в абзаце первом части 2.1 статьи 7 настоящего Федерального закона, на основании заявления заемщика об исключении его из числа застрахованных лиц по указанному договору личного страхования обязаны возвратить заемщику денежные средства в сумме, равной размеру страховой премии, уплачиваемой страховщику по указанному договору личного страхования в отношении конкретного заемщика, за вычетом части денежных средств, исчисляемой пропорционально времени, в течение которого заемщик являлся застрахованным лицом по указанному договору личного страхования, в срок, не превышающий семи рабочих дней со дня получения кредитором и (или) третьим лицом, действующим в интересах кредитора, указанного заявления заемщика. Положения настоящей части применяются только при отсутствии событий, имеющих признаки страхового случая, в отношении данного застрахованного лица.

Т.е. формула принимает вид

Однако банки всегда возвращают гораздо меньше. Тут помогает обращение к финансовому омбудсмену и потом в суд. С этим ничего поделать нельзя.

См. также: Калькулятор ОСАГО

Суть Коэффициента К

Коэффициент К по разному называют в разных договорах страхования

Суть этого коэффициента в том, что это коэффициент, которые описывает расходы страховой на ведение дела.

Он измеряется в процентах, а в формуле учитывается в десятых долях, т.е. поделенный на 100

Существуют разные названия данного коэффициента

- Коэффициент Аквизиционных расходов страховой, Процентов

- Поправочный коэффициент

- Доля аквизиционных расходов в страховой премии

Данный коэффициент включает комиссионное вознаграждение агента, прочие аквизиционные расходы, расходы по обслуживанию договоров страхования

Есть ли смысл добиваться уменьшения коэффициента К?

Найденные судебные дела говорят о том, что уменьшать этот коэффициент не получится. Хоть он и грабительский и страховые берут его из головы.

Приведем судебное решение, в котором заемщик пытается оспорить использование коэффициента

Решение Первомайского районного суда г.Омск о признании недействительным п.8.4 Правил комбинированного страховании

В удовлетворении исковых требований Мурина Д.А. к Страховому акционерному обществу «ВСК» о признании недействительным пункта 8.4 Правил № комбинированного страхования от несчастных случаев, болезней и потери дохода, утвержденных генеральным директором САО «ВСК» ДД.ММ.ГГГГ, в части применения понижающего коэффициента 0,1, взыскании страховой премии за оставшийся период страхования, денежной компенсации морального вреда и штрафа – отказать.

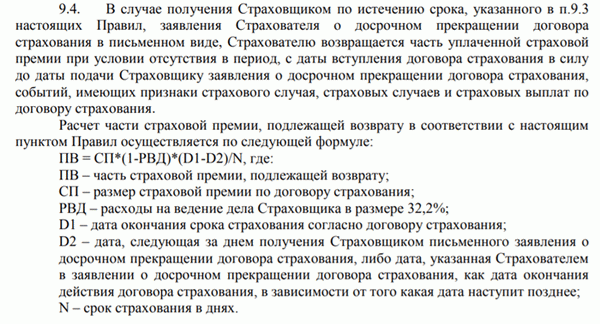

Формула расчета суммы к возврату

Данное пояснение актуально для кредитов, взятых до сентября 2020 года.

Существует 2 формулы расчета суммы к возврату. В этих формулах используются либо месяцы, либо дни.

Приведем пример формулы из договора страхования программы Комбо Хоум Кредит банка

Кроме того, страховщик может увеличивать коэффициент аквизиционных расходов по мере приближения срока окончания кредитования. Для примера приведу скрин из договора страхования Райффйзенбанка

Обязательно ли оформлять страховку по кредит

Прежде чем разбираться с возвратом страховки, вначале нужно выяснить, а надо ли ее покупать. Так вот: есть только один случай, когда страховку нужно оформить обязательно: когда вы берете кредит под Взять в банке кредит на покупку квартиры и не застраховать ее не получится.

Во всех остальных случаях оформлять страховку по кредиту вы не должны. Заставить купить ее или не выдать кредит только из-за отказа от покупки страховки банк не может — это незаконно. Он предложить заемщику альтернативный вариант кредитования.

Обычно банки просто повышают процентную ставку по кредиту. Но надо учесть, что разница между кредитом со страховкой и без нее может составить несколько процентов годовых.

Если вы все-таки берете кредит под залог недвижимости, тогда банк предложит вам застраховать жизнь и здоровье, а также потерю работы. Так он защищается от невозврата кредита. Если наступит страховой случай, кредит вместо вас будет выплачивать страховая компания.

Важно: как правило, заемщик не платит всю стоимость страховки сразу. Банк просто добавляет цену полиса к кредиту, и в результате незначительно увеличивается ежемесячный платеж.

В каких случаях можно вернуть часть страховки

Сделать это можно только при одновременном выполнении следующих условий:

- Вы заключили договор страхования после 1 сентября 2020 года.

Тогда страховая компания или банк, если заемщик покупал полис через него, часть страховой премии — за неиспользованный срок кредита при досрочном погашении займа.

А вот до сентября 2020 года банки могли не возвращать страховку. Получить деньги обратно можно было только в том случае, если страховка была привязана к кредиту и сроку его погашения. - Страхование добровольное и вы оформили его вместе с кредитом.

Но если страховку вы купили после взятия кредита, вам имеют полное право отказать в ее возврате. - В период выплаты кредита страховой случай не наступил.

Вы должны выплатить кредит без помощи страховой. Если вы потеряли работу и страховая начала гасить кредит за вас, вам уже ничего не вернут. - Вы полностью и досрочно погасили кредит.

Если вы погашали долг частично, хотя весь кредит закрыли по графику, то страховая оставит премию себе.

Как вернуть деньги за страховку при досрочном погашении кредита

Когда вы полностью и досрочно закроете долг перед банком, нужно обратиться в страховую компанию. Автоматически премию не возвращают.

С собой возьмите эти документы:

- копию кредитного договора;

- копию паспорта;

- справку из банка с подтверждением полного досрочного погашения кредита;

- заявление о возврате части страховой премии. Законом единой формы не установлено, его можно составить самостоятельно. Но обычно у страховой компании есть своя типовая форма, которая заполняется уже в их офисе.

Исключение: если страховой полис оформлялся вместе с кредитом, все эти документы можно направить сразу в банк.

Кто оказывает услугу страхования

Очень многие люди ошибочно думают, что если они заключили договор страхования в банковском отделении, то услугу страхования им также оказывает банк. Но это не так: даже в российском законодательстве прописано, что кредитные организации не имеют права предоставлять своим клиентам страховые услуги.

Как из этой ситуации выходят банки, которые не хотят терять прибыль: они либо заключают партнерские соглашения со страховыми компаниями, которые будут им платить процент за каждого приведенного клиента, либо регистрируют свои дочерние организации, которые будут оказывать нужные им услуги. Например, клиентам Сбербанка в большинстве случаев предлагают оформить страховой полис именно в СберСтраховании – дочерней организации банка, хотя партнеров и среди других компаний у банка немало.

И в большинстве случаев, даже если кредитный и страховой договор вы заключали в банке, то обращаться за возвратом денег из страховой премии нужно непосредственно в ту организацию, которая вам оказывает услуги страхования. Например, если вы взяли кредит в Росбанке, а страховщик у вас РЕКО, то именно в РЕКО и нужно писать заявление на возврат денег.

Исключение – дочерние организации банков. Как правило, у них нет своих собственных офисов, и написать заявление на возврат денег от СберСтрахование действительно можно в отделениях Сбера. Но при этом нужно внимательно заполнять все данные в заявке, ведь реквизиты и наименования организаций будут совершенно разными.

Что делать, если деньги по страховке возвращать не хотят

И если при обращении непосредственно в офис деньги чаще всего возвращают, то при онлайн-обращениях или при использовании бумажных писем начинаются проблемы. Письма теряются, пакет нужных документов называется не весь, реквизиты указаны неверно – отговорок может быть огромное множество, и их смысл только в затягивании времени, хотя по закону страховка без наступления страхового случая нужно возвращать.

- Вы оформили договор после 1 сентября 2020 года;

- Страховой договор был оформлен одновременно с кредитом;

- За время действия кредитного договора у вас не было страховых случаев;

- Вы погасили кредит досрочно.

И вот здесь есть очень интересный нюанс: в самом договоре страхования может не быть вовсе прописан пункт о возврате денег при досрочном погашения. И в этом случае страховщик будет иметь право ничего не возвращать, ведь если заемщик подписал этот документ, значит он был ознакомлен с его условиями, и согласен с ними.

Большинство страховых компаний все же предпочитают работать честно, и детально прописывают в своих договорах действия заемщика, при которых тот может рассчитывать на частичный возврат страховой премии. Но при этом частенько затягивают со сроками, давая отговорки или отписки.

Что делать в этом случае: заемщик, отправив заявление и не получив в семидневный срок возврата денежных средств, имеет полное право писать жалобы и отстаивать свои права в суде. Как правило, бывает достаточно отправить жалобу в онлайн-приемную Центрального Банка России или Роспотребнадзор, либо составить досудебную претензию на имя банка, и отправить ее заказным письмом.

Если же эти действия не возымели должного эффекта, то единственное, что остается – это обращаться в суд по месту жительства. Рекомендуем нанять опытного юриста для профессионального ведения дела, свои затраты вы потом сможете вернуть также через суд.

Частые вопросы

Когда можно отказаться от страховки?

Если вы недавно подписали кредитный и страховой договор, и с этого момента еще не прошло 14 дней, то вы сможете написать заявление о возврате денег, и вернуть полную сумму.

Как вернуть страховку, если с момента взятия кредита прошло больше 14 дней?

Если договор был оформлен после 1 сентября 2020 года, то вы можете вернуть страховую премию при досрочном погашении кредита.

Куда нужно обращаться для возврата денег?

Деньги возвращает страховая компания по заявлению от заемщика. Если договор заключался с дочерней организацией банка, то можно написать заявление в банковском отделении.

Что делать, если офисов страховщика в городе нет?

Найдите на его официальном сайте образец заявления, заполните его, приложите все копии нужных документов, и отправьте заказным письмом на адрес головного офиса страховой компании.

Источники:

Комментарии: 16

- Наталья31.12.2022 в 04:09

Здравствуйте! Брали потребительский кредит 19.05.2022 на 700 000 руб на 36 месяцев. Страховая сумма составила 105 000 руб. Досрочно погасили кредит 22.12.2022, вернули часть страховки 30 декабря 7 329 руб. Верно ли это? Куда обратиться за разъяснениями и требованием выплаты правильной суммы?

Уважаемая Наталья, обращаться за возвратом денег из страховой премии нужно непосредственно в ту организацию, которая вам оказывает услуги страхования.

Добрый день! Кредит и страховка были оформлены через приложение! В итоге оказалось, что сумму страховой премии разделили на две части и два договора ! При досрочном погашении вернули часть стразовой от маленькой суммы там прям смешно копейки прислали, а вот от большой суммы говорят не возвратная! В приложении не говорилось про разделение премии стразовой на две части! Как быть??

Уважаемая Елена, за добровольную страховку, которая влияет на условия кредитного договора (кроме страхования заложенной недвижимости и страхования ответственности заемщика при ипотеке), деньги должны возвращать полностью. Это касается как индивидуальных, так и коллективных договоров страхования. Поскольку вы досрочно погасили кредит, то возможность наступления страхового случая отпала.

А согласно ст. 958 Гражданского кодекса в таком случае вы имеете право рассчитывать на возврат денег.

В договоре кредитования о возврате страховой премии или невозврате при досрочном погашении кредита ничего не указано, а сейчас страховая компания ссылается на памятку, которой не было в электронном варианте , но сохранена переписка в чате банка, где сотрудник утверждает, что при досрочном погашении неиспользованная часть вернется. А, страховая компания, говорит, что электронно договор страхования подписан, что я информирована и согласна с условиями страхования. Что делать, могу каким то образом, вернуть большую страховую часть?

Уважаемая Елена, в таком случае, только в судебном порядке.

Здравствуйте. После досрочного погашения автокредита, хочу вернуть страховку за жизнь. Ренесанс Жизнь отказывает в выплате. Полис заключён в рамках оформления кредита, после полного погашения кредита возможность наступления отпадает.

Здравствуйте, получилось вернуть ?

Здравствуйте. Правомерно ли перечисляет страховая возврат денежных средств при досрочном погашении за минсом 13% НДФЛ? Возврат страховки же не является доход. Спасибо!

Уважаемая Ангелина, возврат страховой премии не является доходом.

Добрый день. Подскажите пожалуйста могу ли я рассчитывать на возврат части страховки при досрочном погашении кредита, если в договоре страхования есть пункт: что досрочное погашение кредита не является основанием для возврата части страховки. Договор подписан, к сожалению прочитан не внимательно, а банк при выдаче кредита ничего об этом не сообщил об этом пункте.

Уважаемый Сергей, к сожалению, только в судебном порядке.

Поясните пож. если кредит погасили 16.08.2022 (брали 16.10.2021) а заявление в страховую о выплате страховой премии подали 13.09.2022 в этом случае будет ли выплачена страховая премия

Уважаемый Александр, при досрочной выплате кредита часть суммы страховки возвращается пропорционально остатку срока кредитования.

- Дмитрий18.10.2022 в 01:51

Вопрос был в том, что заявление о возврате подали практически через месяц после закрытия кредита. Будет ли это поводом для отказа в выплате?

Уважаемый Дмитрий, ЦБ разъясняет, что согласно ч. 12 ст. 11 Закона о потребительском кредите в случае полного досрочного исполнения заемщиком, являющимся страхователем по договору добровольного страхования, обязательств по договору потребительского кредита страховщик на основании заявления заемщика обязан возвратить страховую премию в срок, не превышающий семи рабочих дней со дня получения заявления заемщика.

Срок, в который заемщик может обратиться к страховщику, отдельно не уточняется.