- Дополнительные баллы

- Примеры

- Нюансы

- Формула расчета

- Расчет ИПК

- Фиксированная сумма пенсии по возрасту

- Правила начисления пенсии по старости

- Расчет пенсии с примером

- Неофициально работающие

- Как увеличить сумму своей будущей пенсии?

- Куда направить пенсионные накопления?

- Что такое ИПК в 2022 году

- Расчет индивидуального пенсионного коэффициента

- Узнать количество пенсионных баллов

- Законодательное регулирование

- Как узнать величину будущих пенсионных накоплений в 2020 году

- На какую фиксированную часть страховой пенсии можно рассчитывать

- Увеличивающий коэффициент

Накопления не зависят от коэффициентов, рассчитываемых государством. Суммы формировались за счет взносов от работодателей в период 2002–2013 гг. Деньги, перечисленные в ПФ РФ, с 2014 г. заморожены государством до 2022 г. В 2021 г. взносы от работодателей идут на страховую часть пенсионного пособия, а накопительная более не формируется.

Важно! На портале ПФР граждане РФ узнают о сумме пенсионных накоплений. Информация выдается на основании заказанной выписки.

Те, у кого осталась накопленная сумма, получат ее в качестве прибавки к основной страховой пенсии.

Дополнительные баллы

Помимо баллов за трудовую деятельность, каждый вправе рассчитывать на баллы, начисленные за периоды:

- воинской службы по призыву – 1,8;

- ухода за престарелым родным (от 80 лет) – 1,8;

- ухода за инвалидом I группы, а также за ребенком с инвалидностью – 1,8;

- нахождения с супругом-военным в поселении без мест трудоустройства – 1,8;

- пребывания с супругом-дипломатом за рубежом – 1,8;

- отпуска по уходу за ребенком (1, 2, 3) – 1,8 и 3,6, а также 5,4 соответственно.

Дополнительные баллы рассчитывают вместе с ИПКс, ИПКн с учетом времени события.

Стоимость баллов ежегодно утверждается правительством. Согласно ФЗ № 350, стоимость следующая:

- 2020 г. – 93 руб.;

- 2021 г. – 98,86 руб.;

- 2022 г. – 104,69 руб.;

- 2023 г. – 110,55 руб.;

- 2024 г. – 116,63 руб.

Пенсионные права, собранные до начала 2015 г., автоматически переведены в баллы за 2 периода. Первый – накопления до 2002 г., второй – с 2002 по 2014 гг.

Примеры

А теперь посчитаем, сколько баллов вы заработаете за этот год. Для подсчета нам понадобится только размер вашей зарплаты. Все остальные составляющие элементы формулы нам известны.

Пример 1

Допустим, ваш оклад 20 000 рублей, годовая зарплата — 240 000 рублей.

ИПК = (240 000 / 1 292 000) * 10 = 1,858 балла.

Именно столько баллов должно быть зачислено на ваш ИЛС за 2020 год.

Для сравнения рассчитаем баллы за прошлый год, которые уже зачислены на ваш ИЛС. Исходные данные используем все те же — оклад 20 000 рублей.

ИПК = (240 000 / 1 150 000) * 10 = 2,087 балла.

Зайдите в свой личный кабинет на сайте ПФР и проверьте начисленные баллы за 2019 год!

Добавим, чем выше размер предельной базы, ежегодно устанавливаемой властями, тем меньше баллов вы будете зарабатывать при прочих равных условиях.

Пример 2

Допустим, вы работаете на полставки и ваш оклад 10 000 рублей, годовая зарплата — 120 000 рублей.

ИПК = (120 000 / 1 292 000) * 10 = 0,929 балла.

Именно столько баллов должно быть зачислено на ваш ИЛС за 2020 год.

Для сравнения рассчитаем баллы за прошлый год, которые уже зачислены на ваш ИЛС. Исходные данные используем все те же — оклад 10 000 рублей.

ИПК = (120 000 / 1 150 000) * 10 = 1,043 балла.

Кстати, на сайте ПФР есть калькулятор расчета баллов за текущий год.

Но если вы попытаетесь рассчитать там баллы с зарплаты в 10 тыс. рублей, у вас ничего не получится. По мнению пенсионщиков, такой зарплаты не существует.

Нюансы

В завершение обратим внимание на некоторые существенные нюансы исчисления пенсионных баллов, влияющие на размер будущей пенсии:

Формула расчета

Сумма пенсии по возрасту, положенная человеку от государства, состоит из 2 частей – страховой и накопительной.

Справка! Расчет положенной по возрасту пенсии (СП) выглядит так: СП = ИПК × СПК+(ФВ × КвФВ).

Согласно принятой формуле, чтобы подсчитать общий размер ежемесячного пособия, применяют цифры:

- Общий трудовой стаж, включая время ухода за детьми, воинской службы, ухода за инвалидами и недееспособными родственниками, др.

- Сумму оклада до вычетов НДФЛ за каждый год.

- Год, в котором планируется претендовать на пенсию (от 60–65 лет).

- ИПК – коэффициент, рассчитанный индивидуально за каждый год и суммарное число за весь стаж.

- СПК – стоимость положенных баллов на тот год, когда планируется выйти на пенсию.

- ФВ – страховая часть, установленная на год запланированного выхода на пенсию (фиксированная).

Помимо перечисленных данных, в формулу подставляют КвФВ. Это коэффициент, повышающий фиксированную выплату тем, кто позже обращается за страховой пенсией по возрасту.

Расчет ИПК

В роли индивидуального коэффициента в начислении пенсии выступают баллы, положенные гражданину за работу в календарном году.

Справка! Расчет ИПК (общий) = (ИПКс + ИПКн) × К. ИПКс – коэффициент, полученный до начала 2015 г., ИПКн – коэффициент, начисленный после 01.01.2015. К – повышающий коэффициент, предусмотренный для отсроченного заявления на пенсию.

Объем ИПК за конкретный год варьируется с учетом перечислений взносов от работодателя в ПФР. Для подсчетов используют формулу: ИПК = (СВ/НСВ) × 10, в которой СВ – взносы, перечисленные работодателям, а НСВ – норма страховых взносов. Норма рассчитывается умножением предельной величины базы по взносам на 16 %.

Предел выводится правительством РФ на каждый год.

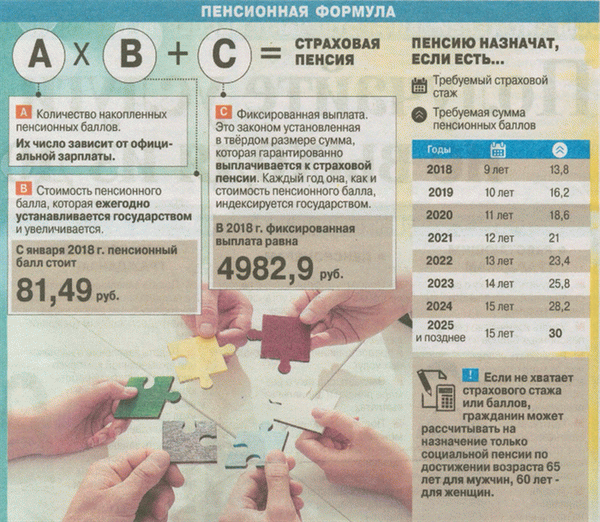

Фиксированная сумма пенсии по возрасту

Часть пенсии содержит фиксированную выплату, ежегодно утверждаемую правительством. В 2020 г. всем, кроме инвалидов и граждан, не имеющих иждивенцев и прав на ранние выплаты, положена фиксированная сумма 5686,25 руб. На последующие годы предусмотрен рост суммы:

- 2020 г. – 5686,25 руб.;

- 2021 г. – 6044,48 руб.;

- 2022 г. – 6401,10 руб.;

- 2023 г. – 6759,56 руб.;

- 2024 г. – 7131,34 руб.

Правила начисления пенсии по старости

Условия начисления включают 3 важных составляющих.

- Во-первых, возраст. В 2020 г. мужчины вправе оформлять пенсию в 60,5 года, а женщины – в 55,5. Начиная с 2028 г., мужчины выйдут на пенсию в 65 лет, а женщины – в 60.

- Во-вторых, наработанный стаж. В 2020 г. для выхода на пенсию достаточно набрать 11 лет трудового стажа. Уже с 2025 г. необходимо набрать 15 лет.

- В-третьих, количество ИПК. На 2020 г. достаточно было 18,6 балла. На 2025 г. предусмотрен минимум в 28,2 балла, а на 2026 г. – 30.

Все 3 перечисленные условия обязательны. Иначе нужно ждать еще 5 лет, чтобы получить социальную выплату по старости, размер которой устанавливается государством.

Расчет пенсии с примером

Имея на руках все составляющие для расчетов – стаж за отработанные официально годы, объем ИПК, а также стоимость 1 балла (СТпк) и объем фиксированной выплаты (ФВ) – можно подсчитать будущую пенсию.

Справка! Расчет СП = ИПК × СТпк + ФВ.

Подставить данные в формулу несложно. Для примера – расчет пенсии работницы завода со стажем 30 лет, 1 ребенком (1,5 года в декрете) и окладом 40 тыс. руб. Если работница начала трудиться после 2013 г., пенсионных накоплений нет ввиду моратория. Последовательность расчетов:

- Перечисленные работодателем выплаты 40 тыс. руб. × 12 × 16 % = 76800 руб. ежегодно.

- Полученные баллы 76800 руб./184000 руб. × 10 = 4,17 балла ежегодно.

- Сумма ИПК за 30 лет 4,17 × 30 = 125,22 балла.

- Добавляются баллы за период ухода за ребенком 125,22 + 1,8 (год) + 0,9 (6 месяцев) = 127,02 балла итого.

- Если «цена» 1 балла равна 116,63 руб., то работнице положено 127,02 × 116,63 руб. = 14814,34 руб.

- К полученной сумме добавляется фиксированная выплата в размере 7131,34 и получается пенсия 21945,68 руб.

Неофициально работающие

Граждане, трудоустроенные неофициально, могут рассчитывать на социальное пособие, положенное гражданам в возрасте на 5 лет старше стандартного пенсионного возраста. Начиная с 2028 г., на такую пенсию могут рассчитывать женщины в 65 лет, а мужчины в 70 лет.

Важно! На 2020 г. объем социальной пенсии – 5283,84 руб. Из бюджета выплата пополняется до прожиточного уровня, установленного в регионе.

Как увеличить сумму своей будущей пенсии?

Существует 3 легальных способа повысить свой доход в старости:

- Покупка ИПК. На сайте ПФР узнают о количестве пенсионных баллов. Если их недостаточно, разрешено купить не больше 50 % от требуемого рабочего стажа (до 15 лет).

- Официальное получение высокой зарплаты. Начиная с 2021 г., за отработанный на официальном месте год получают 10 баллов (максимально). Для этого сумма заработной платы должна быть 95833 руб. и более.

- Дополнительный доход. Этот вариант относится к личным возможностям увеличить «подушку безопасности» на старости. Деньги можно инвестировать в недвижимость, ценные бумаги, положить на банковский депозит.

Куда направить пенсионные накопления?

Работой с пенсионными накоплениями занимаются ПФР и НПФ. Страховщики управляют доверенными пенсионными накоплениями, вкладывая в ценные бумаги. У будущего пенсионера есть 3 варианта действий по отношению к будущим накоплениям:

- Ничего не делать.

- Определить подходящий НПФ.

- Выбрать ПФР, затем – управляющую компанию из реестра фонда.

Если гражданин не выбирает поставщика, по умолчанию им становится ПФР. Фонд перечисляет деньги в УК «Внешэкономбанка», назначенного государством на эту роль. Управляющая компания инвестирует доверенные средства, отчитывается перед пенсионным фондом, а последний – перед теми, кто будет претендовать на пенсию.

Что такое ИПК в 2022 году

Баллы начисляют за полный год стажа и утвержденный список периодов, которые приравнивают к полноценному труду. Права на пенсию, подтвержденные до 2015 года, автоматически и целиком переводятся в коэффициенты. Получить средства по старости можно после 60-летнего возраста женщинам и после 65-летнего — мужчинам, при учете зафиксированных в Законе No 400-ФЗ переходных положений.

Отдельные категории могут выйти на пенсию по возрасту раньше срока.

Расчет индивидуального пенсионного коэффициента

Количество баллов напрямую зависит от трудового стажа и количества взносов, которые были внесены в систему обязательного страхования. Взносы и годы работы перечисляются в баллы, на основании которых рассчитывается сумма для регулярных выплат. Начиная с 2021, за год можно набрать на больше 10 коэффициентов.

Чтобы правильно рассчитать индивидуальный пенсионный коэффициент, нужно использовать данные из индивидуального лицевого счета застрахованного гражданина. В документе можно найти информацию о размере взносов, которые вносились на протяжении срока службы, перечень и длительность стажа и прочих страховых периодов. Для вычисления воспользуйтесь формулой: (ИПКс + ИПКн) * КвСП=ИПК.

Расшифровка значений:

- ИПКс — это коэффициент за годы работы до 2015;

ИПКн — коэффициент за трудовой период от начала 2015 и до дня назначения выплаты страховых пенсионных средств;

КвСП — коэффициент повышения, который используют при отсрочке заявки о назначении страховой пенсии.

Узнать количество пенсионных баллов

Чтобы быть уверенным в будущем, нужно уже сейчас позаботиться о том, чтобы в старости не остаться без средств к существованию. Поэтому важно правильно рассчитать примерный размер соцвыплаты. Выяснить, сколько у вас пенсионных баллов, можно такими способами:

- или при заказе выписки из лицевого счета МФЦ; или в личном кабинете на сайте организации;

- Воспользовавшись онлайн-калькулятором на сайте Пенсионного фонда, с помощью которого можно вычислить, сколько баллов вы наберете за текущий год. Для этого нужно указать зарплату за месяц без НДФЛ.

Напомним, что баллы в полном указанном объеме начисляются лишь за полноценный рабочий год при условии оплаты всех страховых взносов. То есть, величина ипк зависит не только от стажа, но и от суммы отчислений. Если за этот период вы проработали меньше, чем нужно, сотрудники Пенсионного фонда используют систему пропорционального расчета.

Кроме трудового стажа, в расчет ипк входят следующие виды деятельности:

- Период ухода одного из родителей за ребенком(1,5 года): 1,8 за первого, 3,6 — за второго, 5,4 — за третьего;

Срочная служба в армии — до 1,8 баллов;

Уход за человеком с I группой инвалидности, ребенком-инвалидом, пожилым человеком 80 и старше лет;

Время пребывания за границей для супругов работников консульской и дипломатической служб — не выше 1,8;

Службу и работу, согласно закону No 126-ФЗ — не выше 1,8;

Для супругов военнослужащих-контрактников за период проживания в местах с отсутствием возможности устроиться на работу — не больше 1,8 (начисляют за период до 5 лет);

За период отстранения от работы граждан, отбывших наказание в местах лишения свободы и реабилитированных впоследствии — до 1,8.

Если периоды уходу за малолетними детьми совпадают по времени, коэффициенты будут суммироваться.

Законодательное регулирование

Пенсионное страхование – это государственная, обязательная программа (ОПС), которая позволяет гражданам, достигшим определенного возраста, получать каждый месяц фиксированную сумму, что напрямую зависит от баллов, накопленных в процессе официальной трудовой деятельности.

Каждый гражданин с рождения вступает в систему обязательного пенсионного страхования. Новорожденных заносят в базу уже после регистрации в органах ЗАГС. Они получают СНИЛС – свой индивидуальный номер страхования. Ранее идентификатор выдавался только с началом работы, а теперь при появлении на свет.

Выплата пенсии как государственного социального обеспечения регулируется нормативными актами. Это набор федеральных законов и постановлений правительства, согласно которым:

- каждый гражданин обязан вступить в систему ОПС;

- подтвердить страховой стаж в баллах;

- установлены единые правила того, как высчитывают пенсию;

- действует накопительная программа;

- инвестировать в это денежные средства из государственного бюджета;

- регламентирована работа негосударственных фондов.

Основная законодательно-нормативная база касается не всех граждан – для государственных служащих, а также военнослужащих, космонавтов и летчиков работает отдельный ФЗ №166, по которому происходят начисления.

Как узнать величину будущих пенсионных накоплений в 2020 году

Рассмотрим способ расчета на наиболее популярной выплате – по достижении определенного возраста. Она складывается из двух частей – страховой и накопительной. И так как посчитать размер своей пенсии по старости можно самостоятельно, нужно заранее подготовить определенную информацию о себе или своем пожилом родственнике.

- Величина трудового стажа в годах и месяцах. В это значение входит не только фактическое пребывание на месте работы, но и больничные, отпуска, в том числе по уходу за ребенком или престарелым родственником, а также период пребывания на бирже труда, пока сотрудники подыскивают соответствующее опыту трудоустройство.

- Размер оклада и всех надбавок, причем подоходный налог не минусуется.

- Год, когда человек уходит на заслуженный отдых. Это тем более важно для тех, кто продолжает работать и после достижения пенсионного возраста.

- Индивидуальный пенсионный коэффициент и его стоимость.

- Величина фиксированной выплаты – она может быть разной в связи с ежегодной индексацией.

Ранее работала система накоплений, однако затем был введен мораторий на начисление этих денег до 2022 года. Но они не аннулируются, а выдаются пенсионерам как надбавка к страховой части. Это способ плавного перехода на новый механизм начисления.

Зная все перечисленные значения, каждый гражданин поймет, как считается размер пенсии по старости. Для этого нужно по формуле найти общие годовые пенсионные накопления, а затем разделить их на предполагаемое количество месяцев – ожидаемый срок дожития. На 2020-й – это 258, то есть 21 с половиной год.

При преодолении этого периода выплаты не изменятся и останутся фиксированными.

На какую фиксированную часть страховой пенсии можно рассчитывать

Если гражданин не работал и не делал никаких отчислений в ПФР, он все же получает выплаты. В 2020 году минимальная ставка составила 5686 рублей и 25 копеек в месяц. Любой гражданин к установленной ставке получит надбавку из федерального бюджета, которая в сумме будет достигать прожиточного минимума в регионе проживания.

Увеличивающий коэффициент

Некоторые сотрудники не прекращают работать по достижении возраста в 60 или 65 лет для женщин и мужчин соответственно. Но когда этот период наступит, то перерасчет будет по повышенному «премиальному» показателю. И его размер напрямую зависит от того, сколько переработал пенсионер.