- Правильное отражение удержания НДФЛ из заработной платы: оформление проводок

- Как начислить НДФЛ, если перечислений не было?

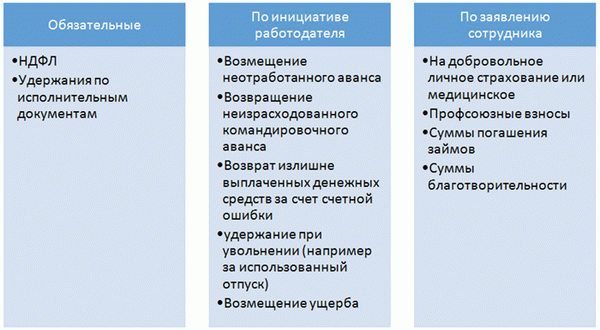

- Обязательные удержания

- Пример проводок: удержан НДФЛ из заработной платы

- Удержания по инициативе работодателя

- Основания и порядок удержания из заработной платы

- Доходы, не подлежащие удержаниям

- Очерёдность удержаний

- Ограничение размера удержаний

- Пример расчета удержания из заработной платы

- По исполнительным документам

- По заявлению сотрудника

НДФЛ является налогом на доходы физлиц, плательщиком которого являются как резиденты, так и налоговые нерезиденты, получающие доходы на территории РФ. Порядок расчета и уплаты данного налога приведен в ст. 23 НК.

Согласно правилам Налогового кодекса, организация, которая выплачивает доходы физлицу, имеет обязанности по расчету, удержанию НДФЛ в бюджет. При этом само физлицо получает зарплату уже за вычетом НДФЛ по нормам п. 1 ст. 226 НК. Таким образом, Налоговый кодекс отводит работодателю статус налогового агента.

Основной разновидностью доходов, по которым работодатель выступает налоговым агентом, выступают начисления по трудовому договору. В качестве таких выплат выступают зарплата, премии, надбавки и компенсации. С указанных выплат работодатель удерживает налог по ставке 13% для резидентов и 30% — для нерезидентов.

При этом полученные трудовые доходы граждан первоначально подлежат уменьшению на налоговые вычеты (в Налоговом кодексе предусмотрены имущественные, социальные и стандартные вычеты), а только потом к ним применяется налоговая ставка.

Приведем пример расчета. Зарплата сотрудника-гражданина РФ составила 25000 р. Ему полагается стандартный вычет в размере 1400 р. НДФЛ будет рассчитываться так: (25000 — 1400) * 13% = 3068 р.

Правильное отражение удержания НДФЛ из заработной платы: оформление проводок

При исчислении НДФЛ с полученных физическими лицами доходов проводки не оформляются. Проводки, которые подлежит оформить работодателю при удержании НДФЛ из зарплаты работника, зависят от конкретной ситуации.

Если НДФЛ удерживается из заработной платы работника, то такое удержание находит отражение по дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту 68 «Расчеты по налогам и сборам» (субсчет – «НДФЛ»). Факт перечисления НДФЛ отображается проводками Дебет 68 – Кредит 51.

Приведем порядок правильного оформления удержания налога из зарплаты:

- Дебет 44 (20/26) – Кредит 70 «ФИО работника» — начислена зарплата.

- Дебет 70 «ФИО работника» – Кредит 68 «НДФЛ» — удержан НДФЛ.

- Дебет 70 «ФИО работника» – Кредит 50/51 — выдана зарплата.

- Дебет 68 «НДФЛ» – Кредит 51 — НДФЛ был перечислен в бюджет.

Также работодатель должен удержать НДФЛ из отпускных, перечисленных работнику. В данном варианте используется такая же проводка, как и при удержании НДФЛ из зарплаты (Дебет 70 – Кредит 68).

Если работодатель перечисляет НДФЛ с выплаченной работнику материальной помощи, то в учете применяются такие проводки: Дебет счета 73 «Расчеты с персоналом по прочим операциям» – Кредит 68 «НДФЛ».

В случае когда НДФЛ удерживается не из зарплаты, а в рамках оплаты по гражданско-правовому договору, заключенному с физлицом, то составляются такие проводки: Дебет 76 «Расчеты с разными кредиторами» – Кредит 68 «НДФЛ».

При удержании НДФЛ из суммы дивидендов нужно учитывать, является ли получатель сотрудником компании или нет. Если получатель дивидендов входит в число официально оформленных работником, то проводки будут такими: Дебет 70 – Кредит 68, если не входит, то Дебет 75 «Расчеты с учредителями» — Кредит 68 «НДФЛ».

Независимо от видов доходов, с которых производится удержание (например, с зарплаты или дивидендов), нужно составить проводку 68 НДФЛ – Кредит 51 «Расчетные счета».

Таким образом, при начислении НДФЛ работодатель должен сделать соответствующую проводку в бухгалтерском учете. Учет налога производится на счете 68/субсчете «НДФЛ». Корреспондирующие счета выбираются в зависимости от специфики ситуации.

Как начислить НДФЛ, если перечислений не было?

Если у сотрудника нет суммы к выплате и работодатель не может удержать НДФЛ, исчисленный по сотруднику, значит и перечислять в бюджет НДФЛ по этому сотруднику не нужно.

По общему правилу, данный НДФЛ работодатель удержит при следующей выплате сотруднику и перечислит в бюджет НДФЛ сразу за два месяца.

Однако на практике часто работодатель перечисляет НДФЛ, анализируя цифры по общей начисленной сумме налога. И тогда возникает ситуация, когда перечисленный НДФЛ оказывается больше удержанного и работодателю приходится либо возвращать излишне перечисленный налог, либо писать письма в ИФНС с просьбой зачесть излишне уплаченные суммы.

В таких случаях можно «обхитрить» программу, зафиксировав удержанный НДФЛ по таким сотрудникам принудительно. Самый простой способ — создать ведомость на выплату, добавив туда сотрудников с нулевыми суммами к выплате, при этом зафиксировав удержанный НДФЛ.

Рассмотрим на примере

Сотруднику начислили зарплату 30 000 рублей и НДФЛ в сумме 3900, но сотруднику был ошибочно выплачен аванс в размере 27 000.

По итогу месяца сотрудник окажется должен 900 рублей и не будет автоматически добавлен в ведомость. Если сформировать отчет «Анализ НДФЛ по месяцам», будет видно, что по сотруднику есть исчисленный НДФЛ, но нет удержанного.

Тогда чтобы зафиксировать удержанный НДФЛ, мы создаем ведомость на выплату, подбираем в нее данного сотрудника

Отрицательную сумму к выплате провести мы не можем, поэтому выравниваем сумму к выплате в ноль, для этого щелкаем левой кнопкой мыши правее суммы -900, открывается расшифровка выплаты

Правой кнопкой мыши добавляем еще одну строку, добавляем положительную сумму, чтобы выровнять сумму к выплате в ноль (в нашем примере это 900)

После данных манипуляций получаем в итоге нулевую сумму к выплате с фиксацией удержанного НДФЛ

Обязательные удержания

К обязательным удержаниям относят налоги с доходов сотрудника – НДФЛ. Для разных категорий работников своя налоговая ставка.

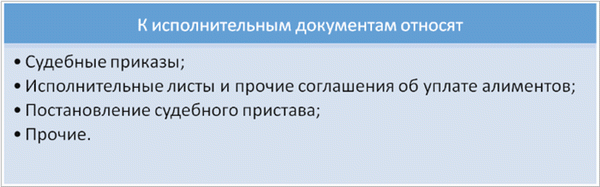

Также к этой категории относят проводки удержания по исполнительным листам (предписания судов, комиссий, контролирующих органов и т.д.).

Выплата удержанных обязательств в пользу взыскателя производится в исполнительном документе или в течение трех дней и оформляется записью:

Расходы на перечисление производятся за счет сотрудника (комиссия банка и т.д.).

Пример проводок: удержан НДФЛ из заработной платы

Сотруднику начислена заработная плата в размере 35 000 руб. Он является резидентом, ставка по НДФЛ 13%. Ежемесячно с него удерживаются алименты в размере 7000 руб.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 26 | 70 | Начислена зарплата сотруднику | 35 000 | Ведомость по начислению заработной платы |

| 70 | 68 НДФЛ | Проводка по удержанию налог на доходы физических лиц | 4550 | Ведомость по начислению заработной платы |

| 70 | 76 | Удержаны алименты | 7000 | Исполнительный лист |

| 66 | 51 | Ежемесячное погашение задолженности по кредиту | 112 500 | Платежное поручение исх. |

Удержания по инициативе работодателя

Бывают в случае порчи или утрате имущества (Дебет 70 Кредит 73.2), задолженности по подотчетным суммам (Дебет 70 Кредит 71). Также работодатель может удерживать из зарплаты сотрудника часть денежных средств в счет погашения ранее выданного им займа (Дебет 70 Кредит 73.1).

Иногда работодатель по ошибке может выплатить зарплату в большем размере. Тогда часть переплаты удерживается у сотрудника.

Еще одна ситуация: сотрудник взял полный оплачиваемый отпуск, но уволился до окончания периода, за который он взят. Суммы отпускных за те дни, на которые работник не имеет права, удерживаются (Дебет 70 Кредит 73).

У сотрудника из заработной платы (28 000 руб.)удержаны денежные средства в счет погашения займа в размере 5500 руб.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 26 | 70 | Начислена зарплата сотруднику | 28 000 | Ведомость по начислению заработной платы |

| 70 | 68 НДФЛ | Удержан налог НДФЛ | 3640 | Ведомость по начислению заработной платы |

| 70 | 73.1 | Удержана сумма займа | 5500 | Договор займа Бухгалтерская справка |

Основания и порядок удержания из заработной платы

Виды возможных удержаний из зарплаты работника:

Доходы, не подлежащие удержаниям

Данные виды установлены ст. 101 закона №229-ФЗ. Основные виды таких доходов:

- Возмещение вреда, причинённого здоровью или в связи со смертью кормильца;

- Компенсации при получении увечья сотрудником и членам семей, если они погибли;

- Компенсация за счёт средств бюджета в результате катастроф (техногенных или радиационных);

- Алименты;

- Суммы служебной командировки, переезда на новое место жительства;

- Материальная помощь в связи с рождением ребёнка, заключением брака и т.д.;

Очерёдность удержаний

Удержания из заработной платы работника производятся в следующей последовательности:

- НДФЛ;

- Исполнительные листы по алиментам на несовершеннолетних детей, на возмещение вреда здоровью, смерти кормильца, нанесённым преступлением или моральный вред;

- Прочие исполнительные листы в порядке поступления (прочие обязательные удержания);

- Удержания по инициативе руководителя.

Ограничение размера удержаний

Сумма обязательных удержаний не может превышать 50% заработной платы, причитающейся работнику. В отдельных случаях размер удержаний может быть увеличен. Например, удержания по исполнительным листам. По данным удержаниям установлено ограничение 70%:

- По алиментам на несовершеннолетних детей;

- Возмещения вреда, причинённого здоровью, смерти кормильца;

- Возмещение преступного ущерба.

Также при расчете удержаний следует учесть:

- Если сумма обязательных удержаний превышает предельную (70%), то сумма удержаний распределяется пропорционально обязательным удержаниям. Остальные удержания не производятся;

- Сумма ограничения удержаний по инициативе работодателя составляет 20%;

- По заявлению сотрудника сумма удержаний не ограничивается.

Пример расчета удержания из заработной платы

На имя сотрудника Василькова А.А. поступило 2 исполнительных листа: алименты на содержание 3 несовершеннолетних детей – 50% заработка и возмещение вреда нанесённый здоровью в размере 5 000,00 руб. Сумма заработной платы составила 15 000,00 руб. Вычет НДФЛ на 3-х детей составил 5 800,00 руб.

Произведем расчёт удержаний по исполнительным листам:

- Налогооблагаемая база НДФЛ = 15 000,00 – 5 800,00 = 9 200,00 руб.;

- НДФЛ = 1 196,00 руб.;

- Сумма заработка для расчёта удержаний = 15 000,00 – 1 196,00 = 13 804,00 руб.;

- Предельная сумма = 9 662,80 руб.

Получите понятные самоучители по 1С бесплатно:

Удержания в размере =11 902,00 руб., из них:

- По алиментам = 6 902,00 руб. (58% от общей суммы удержания);

- Возмещение вреда = 5 000, руб. (42% от общей суммы удержания).

В итоге по исполнительным листам производятся удержания в сумме:

- По алиментам – 9 662,80 *0,58 = 5 604,42 руб.;

- Возмещение вреда – 9 662,80 *0,42 = 4 058,38 руб.

По исполнительным документам

Сумма по исполнительному листу удерживается с зарплаты с учётом НДФЛ. Сумма дополнительных расходов по исполнительному листу (например, комиссия за перевод) списывается с сотрудника.

Рассмотрим на примере:

Сотруднику Василькову А.А. начислена заработная плата 20 000,00 руб., из неё удержано 25% по исполнительному листу. Сумма удержания по исполнительному листу = (20 000,00 – 13%) * 25% = 4 350,00 руб.

Удержание из заработной платы Василькова А.А. по исполнительному листу отражается проводкой:

| Дт | Кт | Сумма, руб. | Описание операции |

| 26 | 70 | 20 000,00 | Начислена заработная плата |

| 70 | 68 | 2 600,00 | Удержан НДФЛ |

| 70 | 76.41 | 4 350,00 | Удержана сумма по исполнительному листу |

| 76.41 | 50 | 4 350,00 | Перечислена сумма по исполнительному документу из кассы |

По заявлению сотрудника

По заявлению сотрудника руководитель может удерживать необходимые суммы из заработной платы, но также руководитель может отказать в таких удержаниях. При этом размер удержаний по заявлению сотрудника не ограничивается.

Удержание из заработной платы по заявлению сотрудника проводки:

| Дт | Кт | Описание операции |

| 70 | 76 | Удержана сумма по заявлению сотрудника |

Рассмотрим на примере:

Сотрудник Васильков А.А. написал заявление на удержание профсоюзных взносов в размере 2%. Заработная плата при этом составила 10 000,00 руб. Сумма профсоюзного взноса равна (10 000,00 – 1 300,00) *2% = 174,00 руб.

Удержание профсоюзных взносов из заработной платы Василькова А.А. проводка:

| Дт | Кт | Сумма, руб. | Описание операции |

| 26 | 70 | 10 000,00 | Начислена заработная плата |

| 70 | 68 | 1 300,00 | Удержан НДФЛ |

| 70 | 76 | 174,00 | Удержан профсоюзный взнос |